增值税税率下调对建筑企业税负影响分析

2020-04-10金慧娟

金慧娟

摘 要:“营改增”从2014年开始分步实施到2016年全部行业征收增值税至今已有5年时间,其间税率三次下调。最近一次税率下调是2019年3月李克强总理在政府工作报告中提出制造业、建筑业、运输业的税率分别从16%、10%下调至13%和9%。作为国民经济重要组成部分以及上下游涉及行业最多的建筑业,其税负经过经过测算发现,抵扣率越高税率下降的福利越少,实际税负有可能不仅不会下降反而会上升。

关键词:增值税;建筑业;税负率

中图分类号:F812.42 文献标志码:A 文章编号:1673-291X(2020)08-0161-02

2019年3月,李克强总理在2018年政府工作报告中提出,自2019年4月1日起增值税税率全面下调,原来执行16%税率的制造业、加工修理修配和有形动产租赁业降为13%,原来执行10%税率的不动产租赁、销售不动产、建筑业、运输服务等行业降为9%,6%税率的交通运输与现代服务业保持税率不变。此项降税措施是2014年实施“营改增”以来税率的第三次调整,所释放的信号是降税减费促进制造业和建筑业进一步发展。建筑业是我国国民经济的重要组成部分,建筑企业的上游和下游涉及到的行业比较多,既有制造业,又有服务行业和动产租赁行业。建筑业自身的税率从10%降为9%,但是上游可抵扣的进项税税率有16%、10%,也有6%和3%,此次调整不仅影响到建筑业的销项税更会影响到可抵扣进项税。有人认为,由于进项税税率下调幅度大于销项税下调幅度,所以此次税率下调对建筑业来说不一定是好事。对于税率下调究竟对建筑业有什么影响,我们来分析一下。

一、税率下调对建筑业应交增值税的影响(不完全抵扣)

假设工程项目合同造价1 000万元,工程成本900万元,利润率为工程造价的7%,成本项目中包括材料费、人工费、施工器具租赁费、管理费和规费。假设材料成本占总成本的50%,人工费占28%,管理费占7%,规费占5%,施工器具租赁费占3%,假设材料费中能取得一般纳税人专票的占60%,小规模代开专票的占40%。按照此次增值税税率调整的政策,建筑业的税率从10%降为9%,下降了一个百分点,可抵扣进项的税率从16%降为13%,下降了3个百分点,这样的变化对建筑行业来说税负到底是上升还是下降了呢?下面我们来对比一下。

基于上表1我们假设,材料费中60%取得16%的专票,40%取得小规模纳税人代开的3%专票;人工费中50%取得服务行业6%税率专票,50%取得劳务公司代开的3%专票;管理费没有进项税票抵扣;施工器具租赁费中20%取得有形动产租赁业一般纳税人10%的专票,剩余80%取得3%专票。根据增值税一般纳税人应交税费的计算,我们可以算出该企业在税率调整前应缴纳的增值税:

应交增值税=销项税额-进项税额=100-67.92=32.08(万元)

增值税税负率=32.08/1000=3.2%

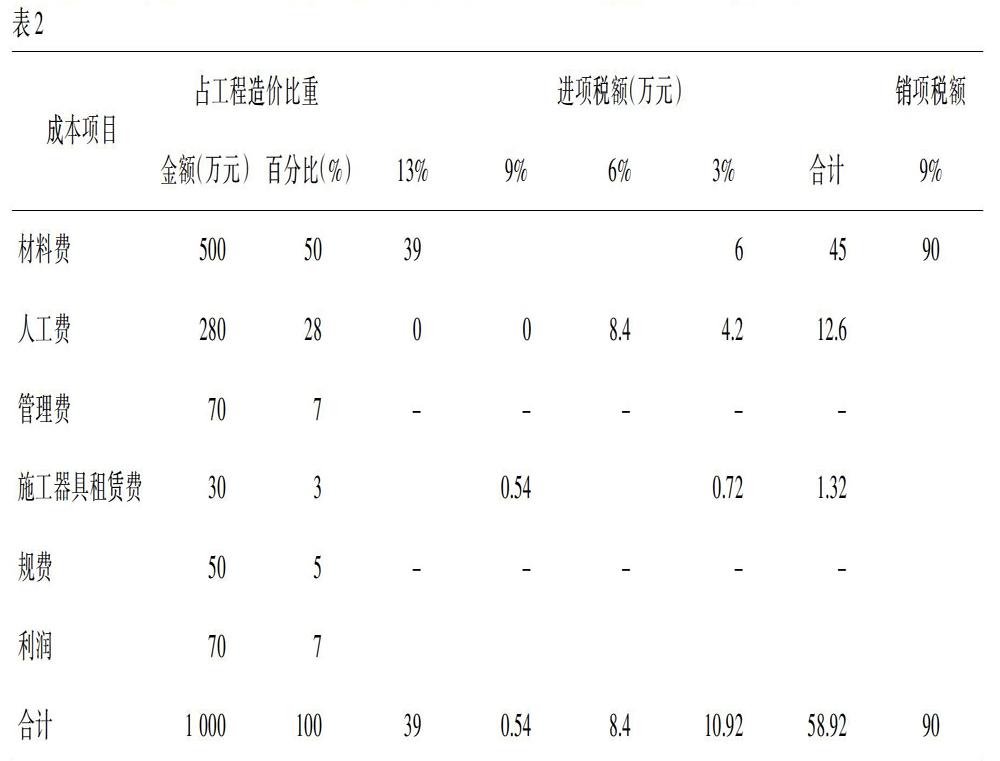

当税率分别从16%降为13%、10%降为9%时,该企业的增值税情况如表2所示。

应交增值税=销项税-可抵扣进项税=90-58.92=31.08(万元)

增值税税负率=31.08/1000=3.11%

从以上计算结果可以发现,增值税税率下降后建筑企业的销项税额从100万元降为90万元,可抵扣进项税从67.92万元降为58.92万元,应交增值税比下降后减少了1万元(32.08-31.08),稅负率降为3.11%。销项税额下降是由于建筑行业一般纳税人适用的10%税率降为9%,虽然下降了1个百分点,但是比原税率下降了10%;进项税额下降主要是建筑成本中材料的税率从16%降为13%,下降了3个百分点,比原税率下降了18.75%,其他行业的税率无变化所以没影响。

二、税率下调对建筑业应交增值税的影响(完全抵扣)

笔者在对建筑企业调查中发现,有一些建筑企业测算后认为增值税税率下调后税负会上升。从理论上来说这是有可能的,因为对建筑业来说销项税率只下调了1个百分点,而进项税率则下降了3个百分点,意味着销项税额的减少幅度小于进项税额减小幅度,而抵扣项目越多的企业受到的影响越大,进而有可能增加最终税负。我们举例分析,假设某建筑项目合同造价还是1 000万元,利润率10%,成本900万元,成本项目都可以有专票抵扣,其中60%可以取得一般纳税人16%的专票,剩余40%取得3%专票抵扣。

税率调整前:

可抵扣进项税额=900×60%×16%+900×40%×3%=97.2(万元)

销项税额=1 000×10%=100(万元)

应交增值税=100-97.2=2.8(万元)

增值税税负率=2.8/1000=0.28%

税率调整后:

可抵扣进项税额=900×60%×13%+900×40%×3%=81(万元)

销项税额=1000×9%=90(万元)

应交增值税=90-81=9(万元)

增值税税负率=9/1000=0.9%

从以上计算结果我们不难发现,抵扣项目越多,税率调整后进项税额下降幅度对税负率的影响就越大。上例进项税从97.2万元下降为81万元,销项税从100万元下降为90万元,最终导致应交增值税从2.8万元上升为9万元,税负率有所上升。从增值税的抵扣链条来分析我们都知道,无论企业上缴多少增值税都是从客户收取的,可抵扣进项税和应交增值税组成了销项税,因此,税率调整带来的影响实质上是上交给税务机关和支付给供应商进项税之间的比例发生改变。

三、现金流分析

下面我们从现金流来分析税率下调对建筑企业的影响。税率调整前向客户收取销项税100万元,其中97.2万元支付给供应商,2.8万元上缴给税务机关;税率调整后向客户收取销项税90万元,其中81万元支付给供应商,9万元上缴给税务机关。从这个角度分析,税率下调后建筑企业上缴给税务机关的税款增加了,支付的进项税减少了。而无论是进项税还是销项税实质上和企业的现金关系不大,只要开出或收到增值税发票纳税义务就已经产生,到期末缴税时税款是一定要支付现金的,这样一来建筑企业的现金支付压力就加大了。伴随着增值税纳税义务的还有城建税和教育费附加,我们按照12%的税率来测算,税率调整前城建税教育费附加为0.336万元(2.8万元×12%),税率调整后城建税教育费附加为1.08万元(9万元×12%),增加了0.744万元,税款支付上升了221.43%,这对建筑企业的现金流也是一个不容忽视的影响。

四、应对措施

(一)合理税务筹划,降低企业税负

税务筹划是企业运用合法手段调整税费结构,在税法允许的范围内利用税收优惠政策或是按照企业自身条件和发展需要合理规划纳税人身份以此达到少缴税的目的,这是国家鼓励和允许的。企业进行合理的税务筹划说明企业不仅对自身的现状和财务情况比较了解,同时也关注和研究国家的各项法规政策,并且愿意在法律允许的范围内降低企业成本促进企业发展。建筑业不同于制造业的一个特点是工程项目周期长,一个项目的周期至少在一年以上。在建筑施工过程中随着成本的发生可以拿到各种增值税进项税票,例如,购入施工材料有13%的进项税票,租入吊车等动产有9%增值税进项税票,劳务公司的人工费可以开6%的进项税发票。如果不是一般纳税人的话以上项目都可以开小规模纳税人票。在施工过程中只要能取得进项税票都可以在缴纳增值税时进行抵扣,而销项税票一般在工程完工才会开给甲方。尽管产生的销项税额较大,但是又有其他项目的进项税票可以抵扣,所以,只要企业合理规划,总体来说税负率不会超过3%,但是对发票的管理很重要。

(二)规范发票管理,完善抵扣链条

增值税的进项税发票对建筑企业来说至关重要,因为一个建筑项目涉及的费用比较多、发票和客户种类复杂,派专人进行发票的保存、认证是必不可少的。由于增值税专用发票的认证期已由180天改为360天,这给了企业进行税务筹划的空间。发票管理要和会计核算中当期的税负率相结合,合理安排进项税发票的认证,在有销项税发票开出的当月要安排好一般纳税人进项税专用发票的认证和抵扣,以降低企业的税负率,保证企业的现金流通畅;暂时不要认证的发票要专项保管,防止遗失和过期未抵扣。同时,发票管理人员对开票单位、开票项目、开票时间、税率等发票的内容也要进行严格审核,以防出现无效票、虚开发票等现象给企业造成不必要的损失,增加税务成本。

参考文献:

[1] 国务院.关于深化增值税改革有关事项的公告[Z].2019-03.

[2] 杨勇.“营改增”对建筑行业的影响及措施研究[J].财经界,2019,(7).