企业技术创新、政府补助与慈善捐赠

2020-04-09熊朗羽温明振侯静静朱玲萱

熊朗羽 温明振 侯静静 朱玲萱

【摘 要】 以2009—2017年中国高技术行业上市公司为研究对象,运用Logistic、Tobit等模型,实证检验企业技术创新对企业慈善捐赠行为的影响,并分析了政府补助的中介作用。研究结果发现,在控制了相关变量后,技术创新可以显著提高企业的慈善捐赠倾向,促进慈善捐赠,表明企业技术创新与慈善捐赠有协同效应;在企业技术创新与慈善捐赠两者关系的传导路径上,技术创新与政府补助获取显著正相关,政府补助起到部分中介作用。进一步分析发现,企业绩效在技术创新与政府补助关系中起显著的负向调节作用,说明企业绩效显著降低了政府补助的中介作用。文章揭示了企业技术创新与慈善捐赠的部分规律,对引导企业履行社会责任有一定的理论价值和实践意义。

【关键词】 技术创新; 慈善捐赠; 政府补助; 企業绩效

【中图分类号】 F273 【文献标识码】 A 【文章编号】 1004-5937(2020)07-0078-06

一、引言

企业技术水平在很大程度上能代表企业、行业乃至国家的实力和地位,因此企业技术创新的重要性不言而喻。技术创新具有高投资、高风险、高收益等特点,需要政府引导与扶持,但在市场经济下企业是创新的主体。创新是企业面对生存压力和市场机遇的合理选择,是获取竞争优势的重要来源。随着国家创新战略的不断推进,企业技术创新越来越成为学术研究的重点之一,然而现有研究较少涉及企业技术创新与企业慈善行为间的关系。

习近平指出要完善社会救助、社会福利、慈善事业制度。根据《中国慈善发展报告(2018)》,2016年中国企业的捐赠额为908.2亿元,约占中国慈善捐赠总额的65.2%,可见慈善捐赠是企业普遍的、重要的社会责任行为。然而,目前企业慈善捐赠模式依然以利他性为主导,即将社会责任和经济目标相分离,认为慈善捐赠与企业目标无关。而Porter和Kramer的战略慈善观认为企业的社会目标与经济目标并不矛盾,企业可以通过合理选择慈善项目做到经济效益、股东权益与社会责任兼顾,慈善行为须与企业的核心业务相关联才具有战略性。创新是企业的核心业务过程,那么企业技术创新与慈善捐赠两者能否协同,其中的机制又是什么,这是本研究提出的问题。

技术创新产生企业发展的内生动力,“战略性慈善”为企业带来社会性资本,从现有研究成果看,两种活动都能够促进企业的发展。有关两者的研究非常丰富,但大多数研究把两者割裂看待,有关企业技术创新与慈善捐赠关系的研究有限,并且研究结论矛盾,有的研究发现慈善捐赠有利于研发投入的增加[ 1 ],有的研究发现研发投入与慈善捐赠有显著的挤出效应[ 2 ],还有研究发现慈善捐赠与创新绩效存在倒U型关系[ 3 ]。得到不一致的研究结论是因为两者的关系尚处于“黑箱”之中,因此本文以高技术上市公司为研究对象,实证检验2009—2017年期间企业技术创新与慈善行为的关系,并探讨其中的机制及边际条件。本文的创新之处及预期贡献主要在于:第一,拓展了有关企业慈善捐赠前因变量的相关研究,从技术创新讨论其对企业慈善行为的影响;第二,加深了有关企业技术创新的研究,在“中国制造”到“中国智造”的转型升级背景下,对分析企业技术创新所带来的社会影响具有一定的意义;第三,搭建了关于“企业技术创新——政府补助——企业慈善捐赠”的逻辑链条,并分析了企业绩效对上述关系的调节效应,说明政府如何在分配资源的同时,兼顾鼓励企业履行社会责任。本文的研究结论深化了企业慈善捐赠的动因,丰富了创新研究视角,在我国需要企业创新突破与社会责任兼顾的背景下,对政府补助政策的制定有参考意义。

二、理论分析与研究假设

(一)技术创新与慈善捐赠

有关慈善捐赠与技术创新的研究鲜见,目前仅郭桂华和崔业成[ 4 ]以2011—2016年A股民营上市公司为对象,发现慈善捐赠与企业技术创新显著正相关。慈善捐赠是一种特定的企业社会责任行为,企业技术创新与社会责任行为的研究成果对本文有一定的借鉴作用,现大部分研究表明两者呈正相关关系。本文预期技术创新可以促进企业慈善捐赠,主要理由有二。

第一,技术创新为企业带来机遇的同时,也带来了风险与阻碍,企业需要通过慈善捐赠来抵消创新引发的合法性问题。利益相关者理论认为,企业嵌入在社会网络中,企业的利益相关者(供应商、顾客、政府等)为之提供发展所必需的异质性资源,也与企业共同承担了经营风险。因此,企业并不能自由决定资产的所有权和控制权,利益相关者与股东一样享有企业的有关权益。特别在经济转型升级的今天,企业需要通过利益相关者获取其可持续发展的必要资源,有必要取悦它的利益相关者。技术创新环境具有复杂、结果不确定、周期漫长等特点,企业在创新过程中始终与风险相伴,因此企业创新会遭到利益相关者的质疑与阻碍。例如,滴滴打车最初在不同城市遭到了出租车行业的抵制,也曾被当地政府定义为“非法运营”或“黑车”。慈善捐赠可以作为企业实现其经济或政治目的的工具[ 5 ],企业为了减少或抵消与创新相伴的风险,获得利益相关者的肯定,会选择慈善捐赠的途径树立良好的社会形象,获取经营合法性。

第二,技术创新为企业带来更多的社会关注,来自媒体和社会的舆论压力使企业更积极地进行慈善捐赠。在“万众创新”和全球贸易摩擦不断的时代背景下,人们对有关新技术的信息产生兴趣,企业的技术创新产出往往成为媒体及公众的关注焦点。这种舆论的关注是把双刃剑,人们在判断和认知过程中并非完全理性,存在“晕轮效应”,即从局部出发,进而扩散得出整体结论。因此,如果一个企业创新水平高,公众自然就期待该企业是“慷慨的”“乐于回馈社会的”。当实际情况与社会的期望吻合,自然就会获得社会的声誉;当实际情况违背社会期望,会造成公众的期望落空,引发公众的质疑,对企业产生消极情绪。这意味着较之普通企业,技术创新水平高的企业被赋予了更多的社会关注和社会责任,企业需要更加积极地进行慈善捐赠以回应公众诉求。综合以上论述,本文提出如下假设:

假设1a:企业技术创新与慈善捐赠能够形成协同效应,即技术创新水平越高,越有可能捐赠。

假设1b:企业技术创新与慈善捐赠能够形成协同效应,即技术创新水平越高,捐赠强度越高。

(二)技术创新与政府补助

我国的创新体系是由政府主导和企业自主共同构成的[ 6 ]。政府补助通常是为了鼓励企业技术创新、科技进步而设立的。笔者认为企业技术创新水平与所获得政府补助正相关。政府在选择补助对象之前,会考察企业自身的技术、管理和人力资本水平等,以评估其研发新产品的成功概率和投放市场后的前景。由于存在信息不对称,与政府相比,企业更清楚自身的技术、产品和市场前景等状况。企业在争取政府补助的过程中,可以通过信号传递使政府获得与企业相对等的信息,从而提高獲取补助的概率。对于政府而言,企业已有的技术创新成果是拥有良好发展潜力、影响力和社会声誉的信号。政府会倾向于对技术创新能力强的企业进行补助[ 7 ]。由此推断,企业技术创新会影响政府补助的获得,由于信息不对称,政府补助会出现马太效应,技术创新水平越高的企业获得的政府补助越多,故提出如下假设:

假设2:技术创新与所获得政府补助呈显著正相关。

(三)政府补助的中介作用

社会交换理论认为人类社会是由一系列社会交换组成的。社会交换与经济交换对立,经济交换的交换双方有明确的契约关系,而社会交换双方没有契约约束,并且回报时间、形式等是不确定的。正是因为存在不确定性,人类社会交换活动遵循公平互惠原则[ 8 ],帮助他人的往往期望获得回报,受到帮助的应该等价回报那些曾经帮助过他们的人,交换行为参与者包括个人、企业、国家等。已有研究表明,企业在捐赠中存在基于互惠交换的理性捐赠行为[ 9 ]。笔者认为政府补助在企业技术创新与慈善捐赠的关系中起到中介作用,理由如下。

政府除了经济职能以外,还承担扶贫、公益、救灾、公共服务等社会职能。当政府要完成相关任务时,需要支付大量的资金,承受较大的财政压力。政府希望其他社会组织也能够向公共服务领域投入资源以减轻经济负担。一方面,如果政府曾给予企业补贴和资助,当政府需要社会力量协助其工作时,根据社会交换理论的公平互惠原则,政府会对接受过补助的企业有更多的要求和期待;另一方面,企业技术创新需要支配大量的资源,资源依赖理论认为企业无法获取发展所需要的全部资源,关系到公司持续生存和发展的重要资源通常不受企业自身控制,因此企业发展取决于外部的资源持有者[ 10 ]。在中国制度背景下,政府部门掌握着关键资源分配的权力[ 3 ]。企业会为了从政府获得资源而积极参与慈善活动[ 11 ]。结合假设2的分析,本文推测,在企业技术创新与慈善捐赠关系中,政府补助存在中介作用,即技术创新通过促进企业获得政府补助进一步强化企业慈善行为。提出假设如下:

假设3:企业所获政府补助在技术创新与慈善捐赠关系中起到中介作用。

三、研究设计

(一)样本与数据来源

本文选择2009—2017年上海证券交易所和深圳证券交易所的上市公司为样本,数据主要来源于国泰安数据库,并对部分数据手工收集。行业归属按照证监会2012年发布的《上市公司行业分类指引》划分,研究对象为研发投入较高、技术更新换代较为频繁的高技术企业。选择高技术企业作为样本,是因为高技术企业创新活动比较活跃,专利申请数据比较丰富,有利于开展实证分析。本文将高技术行业限定为医药制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业以及电子通信制造业和仪器仪表制造业。初始样本按照如下原则筛选:剔除资产负债率超过100%的企业;剔除当年交易状态为ST、*ST的企业;剔除数据缺失的企业。最终获得3 378个观测值的非平衡面板数据。利用统计软件Stata14.0开展实证分析。

(二)变量定义

1.被解释变量

慈善捐赠,本文设置捐赠倾向和捐赠强度两个指标。捐赠倾向为虚拟变量,当年企业有捐赠行为取值1,否则为0;捐赠强度以企业当年实际捐赠数额取自然对数度量。捐赠数据取自国泰安数据库中财务报表附注“营业外支出——(非)公益性捐赠”项目。

2.解释变量

技术创新水平,现有研究通常采用专利申请数或授权数衡量。本文采用专利申请数衡量企业的技术创新水平。因为当专利处于申请状态就证明研发活动取得成果,是企业当年技术创新成果的直接反映,而专利授权具有一定滞后性。现有研究对该数据的处理主要存在两种做法,一是用专利数比营业收入以消除规模效应,二是取对数以避免样本数据的非正态分布问题。本文以专利申请数加1取自然对数的方式处理。

3.中介变量

政府补助,采用政府补助金额的自然对数处理。

4.调节变量

企业绩效,在进一步分析中,考察企业绩效的调节作用。借鉴绝大部分研究,采用ROA作为企业绩效的代理变量。

5.控制变量

本文控制了企业规模、资本结构、研发投入强度、流动比、员工、控制类型、年份、行业变量。具体的变量定义方法见表1。

(三)计量模型

模型(1)是针对企业慈善捐赠倾向的估计,以验证假设1a。其中■Controls是一组控制变量,?着为随机误差项。

DON=1PATENT+■Controls (1)

模型(2)是针对企业慈善捐赠强度的估计,以验证假设1b,采用Tobit模型。采用Tobit模型而未采用OLS模型是由于在3 378个样本中,有1 108个企业未进行捐赠。由于企业慈善捐赠有最低数额0,数据被截断,样本出现角点解。若采用OLS方法估计,会导致回归估计结果有偏且不一致。Tobit模型适用于这种截断数据,可以确保研究得到无偏、一致的估计。

DON_1=1PATENT+■Controls (2)

模型(3)是针对政府补助的估计,以验证假设2。

SUB=1PATENT+■Controls

(3)

为验证假设3的政府补助中介作用,根据温忠麟等[ 12 ]的研究,在模型(2)和(3)技术创新对慈善捐赠强度和政府补助影响都显著的情况下,继续验证模型(4)。

DON_1 =1PATENT+

■Controls (4)

四、结果分析

(一)样本描述性统计分析

表2报告本文主要变量的均值、标准差以及变量之间的Pearson相关系数。从相关系数看,技术创新水平与捐赠强度、政府补助、企业绩效均显著正相关,其他自变量、中介变量和控制变量之间的相关系数均低于经典文献中0.7的多重共线性阈值。各变量之间不存在严重的多重共线性,不影响后续回归分析。

(二)假设检验

表3报告了技术创新、慈善捐赠、政府补助和企业绩效之间的回归分析结果。模型(1)的回归结果中,技术创新与慈善捐赠倾向存在正相关关系,显著程度为p<0.01,表明企业技术创新水平越高,企业参与捐赠的可能性越大,假设1a得到验证。模型(2)的回归结果中,企业技术创新与捐赠强度存在正相关关系,显著程度为p<0.01,表明企业技术创新水平越高,企业捐赠强度越高,假设1b得到验证。模型(3)检验了技术创新与政府补助的相关关系,结果显示技术创新与政府补助在p<0.01的水平上显著正相关,假设2得到验证。

结合模型(2)与模型(3)的回归结果,技术创新对慈善捐赠、政府补助影响均显著,因此实证部分进一步检验了政府补助的中介作用。模型(4)为中介作用检验的回归结果,可知政府补助显著提升了企业慈善捐赠强度,显著程度为p<0.01。同时,与模型(2)回归结果相对照,在控制政府补助后,技术创新水平的系数为0.115,而模型(2)中技术创新水平的系数为0.159,系数下降了0.026,说明政府补助在技术创新与慈善捐赠之间起到部分中介作用,假设3得到验证。依据Alwin等[ 13 ]的方法,计算得中介效应量为0.071。

(三)进一步分析

企业绩效指企业在一定时期内完成既定目标的质量、效率及盈利情况。由于企业与政府存在信息不对称,政府对企业的认知评价过程中,绩效往往是直接的评价指标,是政府资源分配的重要参考标准。政府的补助行为存在差异,那么政府是补助“强者”还是补助“弱者”,目前学界存在争议。有学者发现政府有补助亏损企业的事实[ 14 ];也有研究表明政府更倾向于选择竞争力较强的企业为补助对象,但在获补助企业中给予竞争力较弱的企业更多的补助[ 15 ]。本文认为技术创新与政府补助获取的正相关关系会因企业绩效的不同而不同。因此,在假设3的基础上,提出如下假设:

假设4a:企业绩效负向调节了技术创新和政府补助之间的正向关系。企业绩效水平越低,企业技术创新与政府补助的正相关关系就越强。

假设4b:企业绩效正向调节了技术创新和政府补助之间的正向关系。企业绩效水平越高,企业技术创新与政府补助的正相关关系就越强。

本文构造模型(5)来检验企业绩效的调节效应,?茁2度量了企业绩效对技术创新和政府补助之间的调节效应。

(5)

表3的模型(5)提供了回归结果,PATENT×ROA的系数在5%水平上显著为负,说明企业绩效在技术创新与政府补助关系中起显著的负向调节作用,假设4a得到验证。

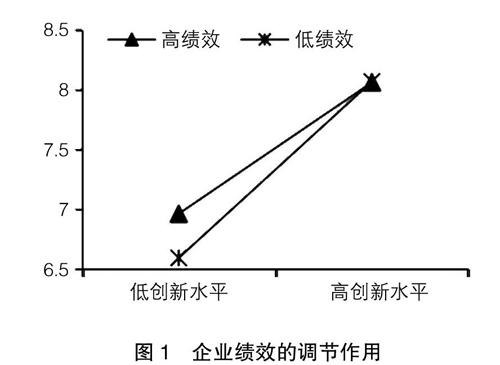

本文采用简单斜率法和条件间接效应检验进一步分析企业绩效的调节作用模式。从图1可看出,企业技术创新水平与慈善捐赠的关系在低绩效水平下比高绩效水平下更强。从表4可以看出,随着企业绩效提高,技术创新与慈善捐赠的相关系数显著降低,说明企业绩效负向调节了政府补助在技术创新与慈善捐赠关系中的中介作用。

五、结论、启示与不足

(一)研究结论

本文以2009—2017年中国沪深高技术行业上市公司为研究对象,实证检验企业技术创新如何影响慈善捐赠行为。同时验证技术创新与慈善捐赠之间是否存在中介作用,并进一步研究企业绩效对政府补助的调节作用。换言之,本文验证了技术创新与慈善捐赠是否会产生协同效应,以及在此过程中政府资源分配的行为。所得结论为:

第一,企业技术创新与慈善捐赠行为呈显著正相关关系,表明企业技术创新可以促进慈善捐赠。这可以从两方面理解。一是企业技术创新与社会责任履行之间不存在资源竞争关系。技术创新不仅可以提高企业本身的竞争力,更是履行社会责任的动力。二是慈善捐赠并非单纯的企业公民行为,捐赠可以解决由企业创新引发的合法性问题。

第二,技术创新与政府补助显著正相关,表明技术创新可以幫助企业更好地获得政府资源,进而减轻企业的社会责任负担。在企业技术创新与慈善捐赠关系中,政府补助起到部分中介作用,即企业在技术创新过程中,可通过政府补助的路径以更好地履行社会责任。企业在得到政府支持后,会加大捐赠强度,与社会交换理论吻合。

第三,本文进一步分析与检验了在不同企业绩效水平下,技术创新通过政府补助对慈善捐赠影响效果的变化趋势。结果显示低企业绩效可以强化政府补助的中介作用,这可能是因为绩效是企业过去经营状态的结果,企业绩效高证明其管理、财务、市场发展等方面都具有较高水准,而政府更倾向于补助资源相对匮乏的企业。因此,低企业绩效强化了政府补助的中介作用,进而促进了企业慈善捐赠行为。

本文所得结论的理论贡献主要在于,从政府补助的角度说明企业技术创新与慈善捐赠的机制,丰富了技术创新、战略慈善理论的研究视角。具体可以理解为:技术创新对于企业而言是风险高、投入多、周期长的战略活动,这种活动需要占用企业大量资源;另外,慈善捐赠与企业利益最大化的目标不一致,且同样需要消耗企业大量资源。因此,从表面上判断,对于一个企业而言,技术创新和慈善两者不可兼得,而事实与之相反。本文从政府补助的视角,在检验技术创新与慈善捐赠关系的同时,验证了技术创新水平与政府补助的相关关系,一定程度上印证了政府与企业互利互惠的关系,同时表明政府的行为是理性的,政府会依据企业的绩效改变补助强度。

(二)研究启示

管理者应该辨证看待技术创新与慈善的关系。研究结果表明,技术创新与慈善并不矛盾。企业通过大力创新可以更好地履行社会责任。一方面,技术创新水平更高的企业可以得到更多的政府补助,进而企业可以更好地回报社会,与政府进行资源“交换”,实现企业、政府和全社会的共赢。另一方面,政府应根据企业的实际情况合理分配补助资源。当企业绩效较低时,政府应加大补助力度;当企业绩效较高时,政府可以减少补助力度。

(三)研究不足

尽管本文通过文献综述、模型构建、实证检验等过程,对企业技术创新与慈善捐赠的关系进行了分析,但文中仍存在局限性。第一,本文的企业数据仅来自高技术上市公司,尚未涉及非上市公司、其他行业的数据,导致研究结论推广受到局限。未来可针对不同行业的企业、非上市公司进行研究,使研究结论有较强的普适性。第二,本文未区分企业所有权类型,没有将国有企业、民营企业进行区分分析。未来可针对不同的企业类型进行比较研究。第三,本文未区分企业所在地区,不同地区有独特的资源禀赋、政治环境。因此,研究模型在不同地区的适用性还应进一步探讨。

【参考文献】

[1] 金宇,王培林,李田.慈善捐赠会影响企业的研发活动吗?[J].现代财经(天津财经大学学报),2018,38(8):43-59.

[2] 沈弋,徐光华,钱明.慈善捐赠、研发投入与财务资源的调节作用:基于战略间互动视角[J].管理评论,2018,30(2):159-171.

[3] 张振刚,李云健,李莉.企业慈善捐赠、科技资源获取与创新绩效关系研究:基于企业与政府的资源交换视角[J].南开管理评论,2016,19(3):123-135.

[4] 郭桂华,崔业成.慈善捐赠与企业技术创新:锦上添花抑或雪上加霜?[J].会计之友,2019(4):72-78.

[5] 张敏,马黎珺,张雯.企业慈善捐赠的政企纽带效应:基于我国上市公司的经验证据[J].管理世界,2013(7):163-171.

[6] 吴静.环境规制能否促进工业“创造性破坏”:新熊彼特主义的理论视角[J].财经科学,2018(5):67-78.

[7] 曹献飞.中国企业创新资助绩效评价研究[M].北京:经济管理出版社,2017:112-139.

[8] ALLEN F, QIAN J, QIAN M.Law, finance, and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[9] 李四海.制度环境、政治关系与企业捐赠[J].中国会计评论,2010,8(2):161-178.

[10] PFEFFER J, SALANCIK G R.The external control of organizations:a resource dependence perspective[J]. Social Science Electronic Publishing,2003,23(2):123- 133.

[11] HALE U. Corporate contributions as managerial masques: reframing corporate contributions as strategies to influence society[J]. Journal of Management Studies,1991,28(5):485-509.

[12] 溫忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(5):714-726.

[13] ALWIN F D, HAUSER M R.The decomposition of effects in path analysis[J]. American Sociological Review,1975,40(1):37-47.

[14] 彭薇,李起铨,熊科.地方政府财政补贴的选择策略与偏向:基于企业异质与Heckman两阶段模型的检验[J].华东经济管理,2019,33(2):108-114.

[15] 邵敏,包群.地方政府补贴企业行为分析:扶持强者还是保护弱者?[J].世界经济文汇,2011(1):56-72.