中国货币市场基准利率选择的实证研究

2020-04-09曹超

曹超

摘 要:基准利率是金融市场的核心利率,如何选择并培育合适的货币市场基准利率是中央银行迫切需要解决的问题。本文基于市场性、相关性、基准性、稳定性和可控性五个基本属性,综合运用VAR、EGARCH等模型对银行间同业拆借利率、上海银行间同业拆借利率、存款类机构间利率债质押的回购利率、全市场机构的质押式回购利率等三个期限四个利率作为我国货币市场基准利率的有效性进行实证分析,结果表明存款类机构间利率债质押的7天回购利率DR007具有较好基准利率属性,且优于其他货币市场利率。

关键词:货币市场;基准利率;DR007

DOI:10.3969/j.issn.1003-9031.2020.01.002

中图分类号:F832.5 文獻标识码:A 文章编号:1003-9031(2020)01-0014-11

一、引言

利率是资金的价格,基准利率是金融市场的核心利率,是其它金融产品的定价基准。目前,我国货币政策调控正处于从数量型调控向价格型调控转型,如何选取并培育有效的基准利率体系是关系到我国央行货币政策利率调控成功转型的关键,也是疏通货币政策传导机制的重要一环。国际经验来看,世界各重要经济体的中央银行通常都是用某个货币市场利率作为政策基准利率,通过公开市场操作在货币市场对政策利率进行调控,实现政策利率传导的规范化、透明化。而对于何种利率能充当货币市场基准利率,大量文献从市场性、相关性、基础性、稳定性等不同角度给出了不同的答案。

随着我国银行间债券市场深度的发展、交易主体的不断扩大。2018年银行间债券回购交易总成交量达到722.9万亿元,是同业拆借总成交量(139.3万亿元)的5倍多,其中质押式回购和买断式回购分别为708.6万亿元和14.3万亿元①。2014年12月15日,央行在银行间市场7天回购利率(R007)的基础上对外发布存款类金融机构以利率债为质押的7天回购利率(DR007)。R007是全市场所有机构的加权平均回购利率,而DR007由于限定了交易机构为存款类金融机构,且必须以无风险的利率债(国债、央行票据、政策性金融债)作为质押,消除信用风险溢价。

2016年第三季度《中国货币政策执行报告》中,央行首次提及DR007可降低交易对手信用风险和抵押品质量对利率定价的扰动,能够更好地反映银行体系流动性松紧状况,对于培育市场基准利率有积极作用。2017年二季度的《中国货币政策报告》中,称DR007为银行间市场最具代表性的7天回购利率。2018年12月易纲行长在“新浪·长安讲坛”上指出,构建利率走廊是央行货币政策价格型调控转型的关键一环,而7天回购利率(DR007)是利率走廊中比较重要的利率。央行副行长刘国强在2019年4月国务院政策例行吹风会上指出,银行间回购利率DR007是判断银行间市场流动性、货币松紧的最简单指标。实际上,我国货币市场质押式回购规模远远超过同业拆借,中央银行以质押式回购利率作为政策目标能够最大程度地影响市场利率,且债券质押式回购有债券作为质押担保,其信用风险要远小于同业拆借,与基准利率所要求的无风险利率性质更为接近。

二、文献综述

在讨论什么利率适合作为我国货币市场短期基准利率之前,首先要对基准利率进行准确定义。黄达(1990)认为基准利率是在整个金融体系中起主导作用的利率。央行2006年第4季度《中国货币政策执行报告》指出,市场基准利率是指在一国的利率体系中起基础作用,作为市场其他产品利率定价参照系的利率体系。戴国强和梁福涛(2006)、梁琪等(2010)、彭红枫和鲁维洁(2010)等国内众多学者也对基准利率进行了类似定义或表述。

Sellin(2014)研究表明基准利率的选择主要与各国公开市场操作的历史和金融市场发育程度密切相关,根据货币政策操作的需要不断变化。近年来国内学者针对基准利率选择及相关备选基准利率的有效性等问题进行了大量定性或定量方面的研究,现有研究大多是对各种备选基准利率(主要包括银行间同业拆借利率、债券回购利率、Shibor、国债利率)进行比较研究或利用多种计量方法对各种备选基准利率之间的相互引导关系或备选利率与宏观经济、货币政策等经济指标的关联性进行实证研究,但得出了截然不同的结论。

金中夏(2014)认为我国目前多种基准利率并存导致缺乏真正的、终极的基准利率。目前,对于短期货币市场基准利率的争论主要集中在上海银行间同业拆借利率Shibor还是银行间债券回购利率的选择上。易纲(2009)、方先明和花旻(2009)、张晓慧(2011)、方意和方明(2012)、项卫星和李宏瑾(2014)、陈汉鹏和戴金平(2014)、赵经涛和李宁(2016)、李维林和朱文君(2017)等认为Shibor由全国同业拆借中心于2007年对外正式发布,此后,大量文献研究指出Shibor具有良好的基准利率属性,适合作为短期基准利率。随着我国银行间债券市场的深化与发展,戴国强和梁福涛(2006)、彭红枫和鲁维洁(2010)、王志栋(2012)、王宇和李宏瑾(2015)等指出银行间质押式回购利率DR007更适合作为货币市场基准利率。

对于我国货币市场短期基准利率基本属性与选择标准研究上,大量文献从不同角度进行了实证分析。温彬(2004)指出相关性、可测性、可控性、灵敏性是一个性能良好的基准利率必须符合的四个标准。戴国强和梁福涛(2006)认为基准利率应具有市场性、基础性、相关性和系统稳定性四个基本属性。王志栋(2012)认为基准利率应具有市场性、基础性、测控性、波动性和预测性等基本属性。项卫星和李宏瑾(2014)则从市场代表性、基准性和稳定性对shibor基准利率属性进行了实证分析。胡玉全等(2016)从相关性、可控性、传导性对7天回购利率和shibor的基准属性进行了实证分析。李永森和申石磊(2019)认为基准收益率曲线要实现宏、微观作用,保证权威性与影响广泛性需要具备一定内在和外部条件。

三、变量定义、描述性统计及平稳性检验

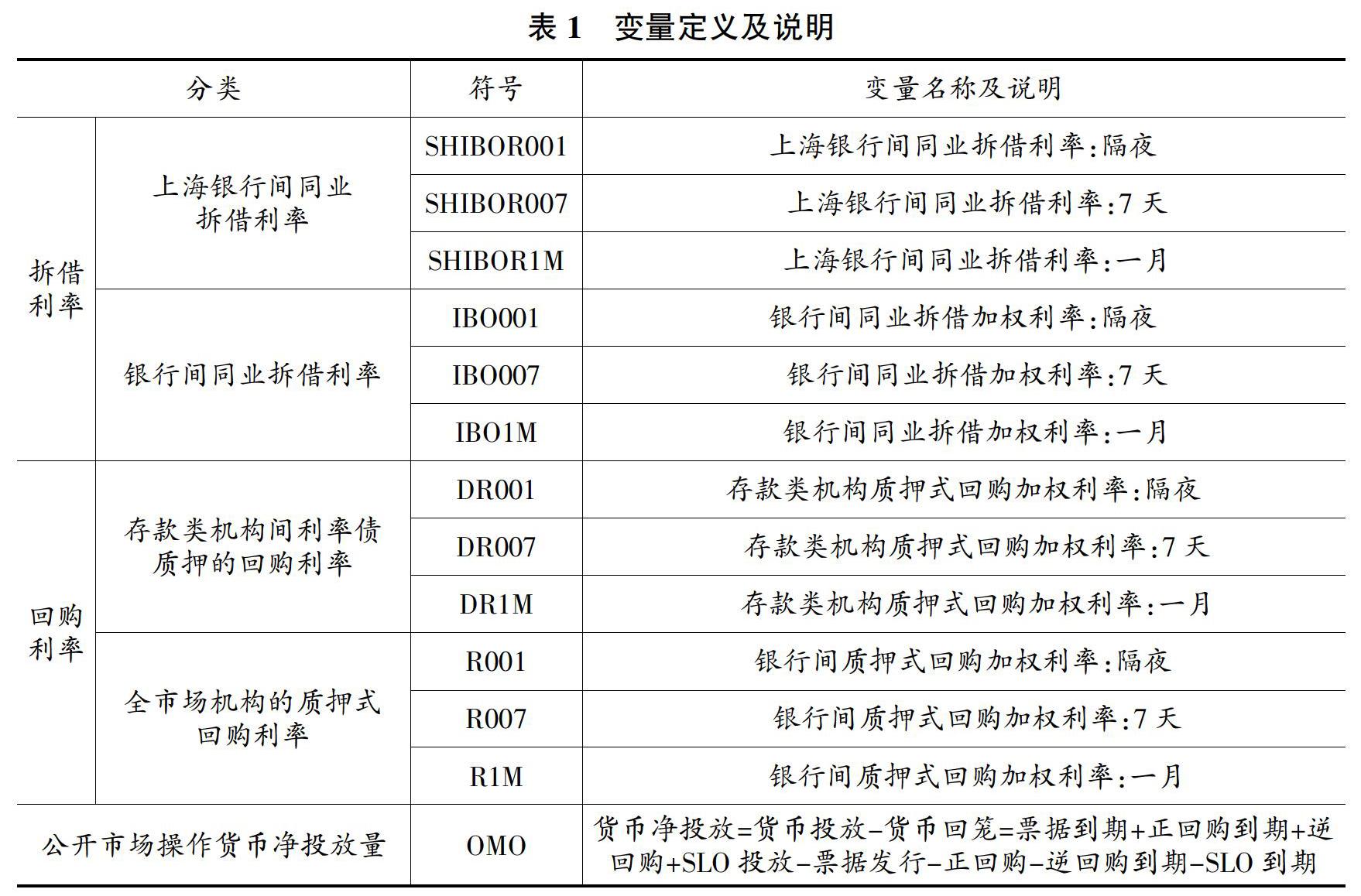

(一)变量定义及说明

银行间市场拆借利率选取上海银行间同业拆借利率(SHIBOR)和银行间同业拆借利率(IBO),回购利率包括存款类机构间利率债质押的回购利率(DR)和全市场机构的质押式回购利率(R),利率期限为隔夜、7天、一月。数据区间为2014年12月15日—2019年8月31日,数据为日度数据,所有数据均来源于Wind数据库。

(二)描述性统计

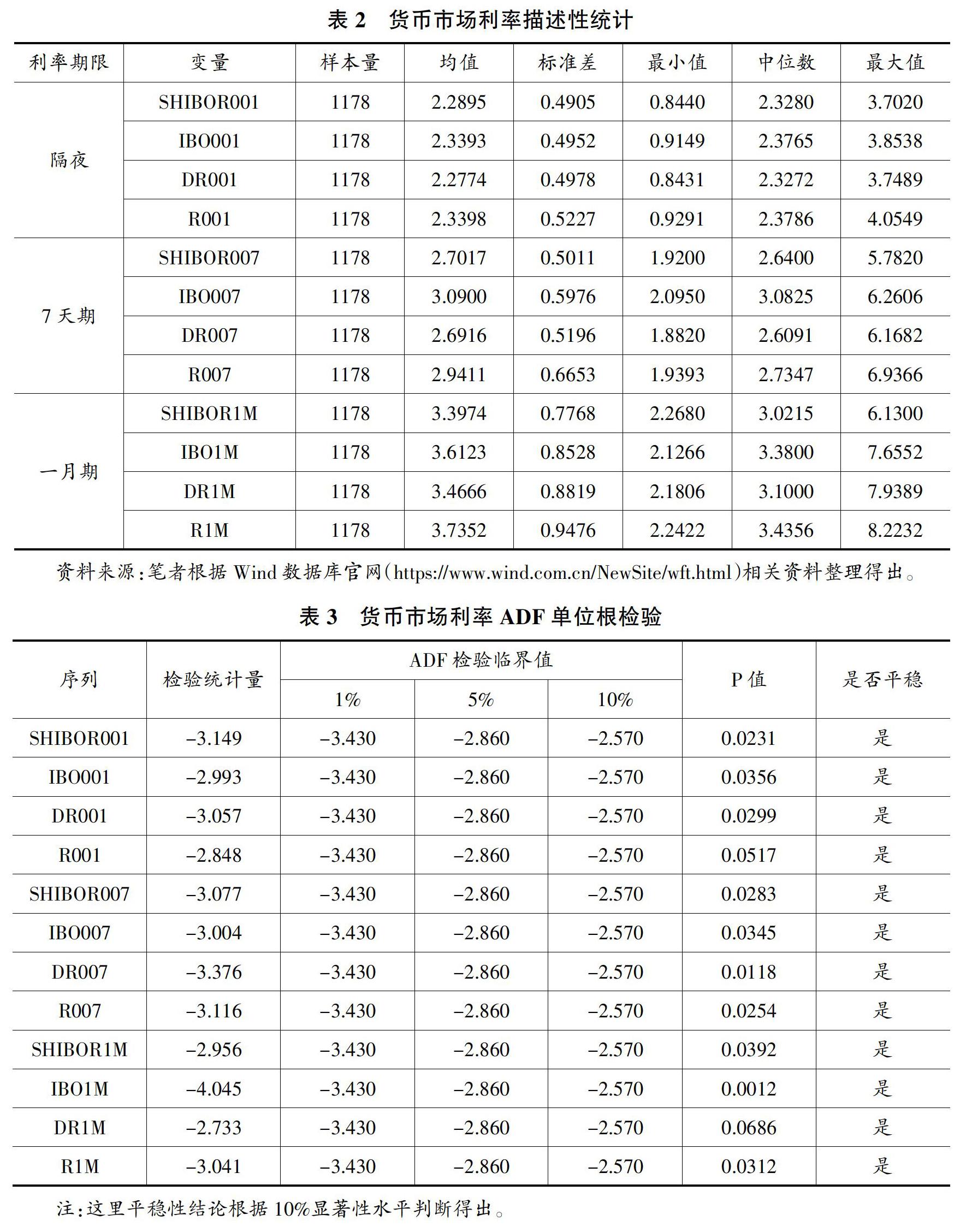

从表2描述性统计中可以看出,无论是隔夜还是7天期,样本均值DR利率都是最小的,SHIBOR其次;一月期来看,DR1M也仅大于SHIBOR1M。从标准差来看,DR007仅大于SHIBOR007,且比IBO007、R007小较多。

(三)平穩性分析

从ADF平稳性检验来看,在5%的显著性水平上,隔夜、7天和一月期利率中SHIBOR001、IBO001、DR001、SHIBOR007、IBO007、DR007、R007、SHIBOR1M、R1M都是平稳序列。隔夜利率R001、一月期利率DR1M在10%显著性水平上为平稳序列,一月期利率IBO1M在1%显著性水平上为平稳序列。

四、对DR007货币市场基准利率地位的实证分析

(一)市场性分析

从利率形成来看,质押式回购是供需双方基于市场化交易形成,同时债券回购交易作为央行货币政策操作的重要工具,是央行流动性管理,金融机构资产负债管理的重要途经。

从成交量来看,债券质押式回购是货币市场交易最活跃、成交量最大的品种(见表4),其交易量占货币市场总交易量比重近年都在70%附近,2018年占比为70.03%。

从期限来看,债券质押式回购交易期限涵盖1天、7天、14天、21天、1个月、2个月、3个月、4个月、6个月、9个月、1年一共11个交易期限,期限结构较为完整,其中最重要交易期限为1天和7天期。

(二)相关性分析

通过对DR007与其它种类、期限利率运用Persson相关系数分析,从表5—7可以看出,DR007与SHIBOR007、R007相关性较高,相关系数分别高达0.9861、0.8528,与IBO007相关系数为0.7724,与隔夜、一月期各利率相关系数都超过0.7,说明DR007与短期货币市场各类利率具有较强的正相关性。

(三)基准性分析

对于货币市场利率基准性的分析,主要基于VAR框架下的Granger因果检验。由上文平稳性检验已知隔夜、7天期利率均为平稳序列,且由于我国货币市场同业拆借和回购交易主要集中在隔夜和7天期,我们这里仅对隔夜、7天利率在VAR模型下进行Granger因果检验。根据FPE、AIC、HQIC、SBIC等准则,隔夜、7天利率的最优滞后阶数均为4,进一步检验DR007与隔夜和7天期各利率的VAR系统是否稳定,发现VAR模型的特征根均在单位圆以内(见图1、图2),说明DR007分别与隔夜和7天期各利率的VAR模型是稳定的。

表8和表9为格兰杰因果检验结果。在隔夜各利率中,在1%显著性水平下,DR007与SHIBOR001互为Granger因果关系;DR007是R001和IBO001的Granger原因,但R001不是DR007的Granger原因,IBO001仅在10%显著性水平下才是DR007的Granger原因。在7天期各利率中,在1%显著性水平下,DR007与SHIBOR007、R007均互为Granger原因;但DR007与IBO007不存在Granger因果关系。综合来看,DR007对隔夜和7天期限利率均具有较好引导作用。

(四)稳定性分析

这里先给出货币市场7天期利率DR007、R007、IBO007、SHIBOR007的时间趋势图,由图3可以看出,除R007、IBO007、SHIBOR007在2013年6月“钱荒”期间和R007、IBO007在2017—2018年金融去杠杆期间,均突破了7天期SLF利率的利率走廊上限以外,其余时间各货币市场利率均在利率走廊上下限区间波动,特别是DR007和SHIBOR007近年一直波动较小。

王志栋(2012)研究得出,货币市场短期利率稳定性主要有波动平稳性、波动均值标准、波动理性标准、波动灵敏度标准四个标准。

对于波动平稳性,从前文ADF平稳性检验结果来看,在5%的显著性水平上, SHIBOR007、IBO007、DR007、R007都是平稳序列,说明货币市场各利率具有较好的稳定性。

对各利率波动平稳性检验后,对7天期各利率进行ARCH效应检验。通过对7天期各利率的残差进行LM检验,确认残差是否存在“波动性集聚”特征。经过ARCH-LM检验,发现货币市场7天期利率均存在明显的ARCH效应,因此,我们可以采用GARCH模型来检验货币市场各利率的波动性。由于非对称EGARCH模型能较好衡量坏消息和好消息对利率的非对称影响,我们这里采用EGARCH(1,1)模型:

由下表EGARCH(1,1)模型回归结果可知,从波动均值标准来看,7天期各利率的系数均小于1.0,均处于合理波动幅度范围。对于系数,DR007的系数跟R007、SHIBOR007的系数相差不大,且都大于IBO007,说明DR007具有相对较强的波动理性。从系数γ来看,7天期利率的系数γ均为正数,说明好消息对7天期利率的影响要大于坏消息对7天期利率的影响,且DR007和SHIBOR007的系数γ均显著小于0.1,IBO007和R007的系数γ则均显著大于0.1,说明DR007和SHIBOR007利率波动的杠杆效应较小,利率波动较为理性。另外,从利率波动灵敏度标准来看,7天期利率中DR007的系数β是最小的,说明DR007具有较好的稳定性(见表10)。

(五)可控性分析

2013年以来,我国外汇占款迅速下降,央行通过公开市场操作主动投放基础货币能力不断增强,更多使用公开市场操作调节货币市场短期流动性,从而调节短期市场利率。因此,本文通过分析公开市场操作对隔夜、7天期利率的影响程度,来考察隔夜、7天期利率的可控性。样本区间选择为2016年2月18日—2019年8月31日,数据为日度数据①。对公开市场操作货币投放OMO进行ADF平稳性检验,发现OMO也为平稳序列。通过建立VAR(p)来分析公开市场操作对隔夜、7天期利率的影响,根据FPE、AIC、HQIC、SBIC等准则,建立VAR(4)模型最为合适。下面以7天期利率为例,来分析OMO对SHIBOR007、IBO007 、DR007、R007的脉冲响应冲击(见图4)。

由脉冲响应图可以看出DR007对于公开市场操作的反应较强且持续时间较长,而公开市场操作对SHIBOR007、IBO007的脉冲响应冲击较弱,尽管公开市场操作对R007冲击较强且持续时间较长,但脉冲响应冲击不稳定。说明DR007可控性强,即央行通过公开市场操作OMO,可以将货币政策信号顺畅传导到DR007利率。

五、结论及政策建议

(一)结论

本文通过运用格兰杰因果检验、VAR和EGARCH等模型,对货币市场利率的市场性、相关性、基准性、稳定性、可控性等基准属性进行实证分析,实证研究发现DR007具有较好的基准利率属性,无论是从DR007目前的实际市场运行情况还是政策意图来看,可以将DR007作为我国货币市场短期基准利率来培育和发展。

(二)政策建议

随着我国利率市场化的深入推进,不仅意味着利率由市场决定,也要求利率调控方式市场化,而利率传导机制是否顺畅是决定货币政策有效转型的关键。因此,高效的基准利率,有效传达央行货币政策信号,具有重要意义。

第一,加快培育真正反映市场供求关系的基准利率。目前,市场还没形成一个真正的“利率锚”。在短期利率方面,政策利率和“准政策利率”过多,信号过于混乱,不利于央行货币政策信号的有效传达。

第二,大力发展货币市场特别是银行间债券市场。一是借鉴发达国家的国债管理经验,财政部在制定发债计划时,在满足财政赤字融资需求的同时,应考虑国债的金融功能和央行公开市场操作工具对短期国债的需求,完善国债发行体系,合理安排国债发行期限结构,提高短期国债的发行频率和数量。二是完善做市商制度。做市商制度是二级市场的重要制度,通过做市商引导市场合理报价,不仅能提升市場流动性,也能促进市场价格发现功能的实现,从而有效抑制过度投资,稳定市场。

第三,逐步完善利率走廊调控机制。利率走廊机制具有调控成本低、操作简单透明的优势,在货币政策利率调控的转型过程中,利率走廊机制可以有效引导市场预期,发挥“自动稳定器”的作用,从而降低货币市场短期利率的波动,让市场接受某种短期利率为政策利率,并提升市场对其认可度和基准性,从而形成央行政策利率有效传导的市场基础。

(责任编辑:夏凡)

参考文献:

[1]Bemanke B S,Blinder A S.The Federal Funds Rate and the Channels of Monetary Transmission[J].American Economic Review,1992,82(4):901-921.

[2]Estrella A,Hardouvelis G A.The Term Structure as a Predictor of Real Economic Activity[J].Journalof Finance,1991,46(2):555-576.

[3]陈汉鹏,戴金平.Shibor作为中国基准利率的可行性研究[J].管理世界,2014(10):37-46.

[4]戴国强,梁福涛.中国金融市场基准利率选择的经验分析[J].世界经济,2006(4):86-95.

[5]方意,方明.中国货币市场基准利率的确立及其动态关系研究[J].金融研究,2012(7):84-97.

[6]梁琪,张孝岩,过新伟.中国金融市场基准利率的培育——基于构建完整基准收益率曲线的实证分析[J].金融研究,2010(9):87-105.

[7]李维林,朱文君.我国市场基准利率的选择与培育——基于价格型货币政策传导渠道的分析[J].宏观经济研究,2017(8):59-68.

[8]彭红枫,鲁维洁.中国金融市场基准利率的选择研究[J].管理世界,2010(11):166-167.

[9]温彬.我国利率市场化后基准利率选择的实证研究[J].国际金融研究,2004(11):54-60.

[10]易纲.中国改革开放三十年的利率市场化进程[J].金融研究,2009(1):1-14.

[11]张晓慧.全面提升Shibor货币市场基准利率地位[J].中国金融,2012(12):23-25.