中国OFDI区位选择的实证分析

2020-04-09,

,

(1.湖南工业大学 经济与贸易学院,湖南 株洲 412007;2.深圳和而泰小家电智能科技有限公司,广东 深圳 518132)

1 研究背景

目前,我国已经成为全球跨国直接投资主要输出国和对外直接投资最多的发展中国家。2017年,中国对外直接投资净额为1 582.9亿美元(世界第三位);截至2017年,中国对外直接投资存量为30.84万亿美元(世界第二位)。根据2019年2月国家统计局最新数据,我国即年对外直接投资额已经达到156.6亿美元。因此中国企业的转型发展是必然的。转型发展与跨国经营紧密联系——以全球的战略眼光布局产业。在“十八大”报告中,对改革开放也提出了新要求,需着眼于“社会主义事业的繁荣和发展,着眼于综合国力的提升”,国家鼓励企业对外投资,带动商品和劳务出口,形成有实力有品牌的跨国企业公司。我国商务部对OFDI(outward foreign direct investment)的定义为:“对外直接投资是指我国企业、团体等在国外及港澳台地区以现金、实物、无形资产等方式投资,并以控制国(境)外企业的经营管理权为核心的经济活动。”为了避免中国跨国经营企业过快向外转移,防止产业的空心化,需要对中国向海外转移的区位进行分析,寻找中国企业跨国经营更匹配的国家(地区),从而找到与这些国家(地区)之间的优势和劣势,扬长避短,继续保持中国企业的吸引力,并最大化、最优化发挥本企业的比较优势,完善自己的管理、技术水平以及创新能力。

就区位选择问题,国外学者P.J.Buckley等[1]认为中国OFDI具有显著的市场和资源的寻求动机,但就战略资产的寻求动机并不明显,并且认为中国的对外直接投资与东道国的政治制度呈负相关关系,与发达国家的对外直接投资相比恰恰相反。D.Quer 等[2]认为政治和文化因素是影响大型企业走出去的重要因素。而国内外关于发展中国家的对外直接投资研究范围也越来越广泛,D.Holtbrugge等[3]对金砖国家案例进行了研究,提出了新市场、技术资源和管理经验等新的企业投资动机。张祥[4]认为我国企业“走出去”的重要部分是资源寻求动机型的跨国经营。近期国内研究除了关注传统经济影响因素外,研究者更侧重于人力资源、制度因素的研究。刘奂辰[5]发现专业性人力资本对跨国经营有倒U型的影响。崔焕生[6]利用68个国家2 159家制造业跨国公司实证显示,企业在发达国家的国际化收益晚于且低于位于发展中国家在国际化活动中所获得的收益。程衍生[7]认为腐败控制可促进投资,政治稳定则抑制了对外投资,这和我国目前现状相符合,有时并没有摸清东道国现状就盲目采取行动,会陷入政治危机。王金波[8]同样运用大样本实证研究证明,我国的对外直接投资国别选择因东道国的制度差异和质量好坏会产生“异质性”的特点。

以上研究还存在一些问题,部分研究集中在理论层面的分析,其根据国内企业跨国经营现状分析区位分布特点但并无趋势的预测,而近些年大部分实证研究集中在银行业,并且其他实证仅仅就单个经济因素或单个非经济因素展开分析,没有全面地进行分析。除此之外,大部分研究仅选取静态的截面数据或是单个国家的时间序列,缺少从动态角度、多国家分析我国的对外直接投资活动。因此,本文拟选取2009—2017年与中国有密切经济往来的34个国家的面板数据,从经济、制度、地理距离、经济体、区域性等多角度借用引力模型进行实证分析,研究影响中国对外直接投资区位选择的主要因素。

2 实证过程

2.1 研究假设与模型构建

市场寻求型的投资往往看重被投资国的经济发展与市场规模,该寻求动机的投资者一般因为国内市场的压力和饱和状态,急需开拓国际市场,从而扩大企业竞争力,并获得在本国市场无法获取的额外利益。贸易理论认为,若一个国家的市场更容易适用全球贸易、生产模式,那同样在投资市场,当被投资国能喜纳外资、包容性更强、市场更开放,则投资成功率越高,更吸引投资者。而根据近几年的研究,我国的投资不同于传统意义上的投资,更多是为了良好外交和更长远的利益,因此对外直接投资并非单纯地获取利益;第二,我国投资结构偏资源和劳动力密集型的初级产品的投资,决定了我国多投资于亚洲周边发展国家;第三,我国技术能力制约了我国向GDP较大国家进行投资。因此提出以下假设:

H1东道国的市场规模对我国OFDI具有显著的负向影响。

在过往的研究中,贸易和投资往往被认为存在互补而非替代的关系,双边贸易量越多则关系越密切。人类有从众心理,企业亦不例外。双边贸易越多,不仅说明两国有了良好外交,而且说明东道国的信誉良好,投资者也会模仿贸易的选择,信任有贸易往来的国家并愿意进行投资。因此提出以下假设:

H2中国同各国的双边贸易量对我国OFDI具有显著的正向影响。

鉴于我国主要对外直接投资行业还是能源、制造业等行业,此类劳动力密集的产业使企业偏爱劳动力廉价的国家,当东道国的劳动力成本越高,则投资国要承受的成本越高,易导致其投资欲望下降。因此提出以下假设:

H3东道国的劳动力水平对我国OFDI具有显著的负向影响。

孙宝文等[9]通过引入“距离之谜”,说明很多人下意识会认为在跨境电商互联网迅速发展的前提下,地理距离的影响应该会被削弱,但通过实证发现,互联网只是相对减少了信息成本,而地理位置的影响随着互联网的作用反而加强了,影响也越来越显著。两国距离越远,则文化和语言的差异越大,因此投资管理、运营的控制成本越高,投资成功率越低。因此提出以下假设:

H4我国和东道国之间的距离对我国OFDI具有显著的负向影响。

在许多研究中,“制度”是个比较复杂的影响因素,制度因素是被投资国重要的区位优势,中国总体上愿意选择制度环境好的国家,并且在发达或次发达国家中也符合。我国倾向于投资制度完善、政治环境稳定的国家。稳定的市场经济政策、法制社会规章制度、完善的知识产权的保护、腐败控制等为投资者提供的有利措施将吸引更多外资。因此课题组提出以下假设:

H5东道国的制度质量越好,我国对其投资越多。

考虑到两个经济体的差异可能会影响我国的对外直接投资,提出以下假设:

H6被投资国为发展中国家时对我国OFDI具有显著的正向影响;

另外,当两国在同一贸易组织时,都会促进我国对该国的投资,因此提出以下假设:

H7签订自由贸易协定的国家,会促进我国对其投资。

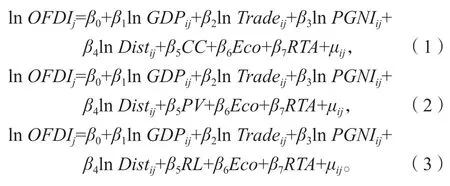

本文将采取引力模型变形构建对外直接投资的研究模型。引力模型源自牛顿的万有引力定律,后来被学者们逐渐用来研究两国间地理距离和贸易的问题,认为两国间地理距离越远则运输成本越高、文化差异越大,这会抑制两国间的贸易往来。变形后的引力模型也用来分析对外直接投资问题,本文也将使用该模型,变形后确定的方程为

式中:OFDI为我国对样本国的对外直接投资流量;GDP为东道国的国民生产总值;Trade为我国同东道国的进出口总额;PGNI为东道国的人均国民收入;Dist为中国和各国首都间的地理距离;Policy为东道国的制度因素,包括CC(腐败控制)、PV(政治稳定、无暴力)、RL(法制);Eco为经济体差异;RTA为是否签订自由贸易协定;β1~β7分别为GDP、Trade、PGNI、Dist、Policy、Eco、RTA对OFDI的影响系数;μij为残差项;β0为常数项;下标中,i代表第i个东道国,j代表第j年。

2.2 变量描述与数据来源

目前多数学者都是采取对外直接投资流量作为研究变量,主要是认为存量具有一定的滞后性,因此本研究也借鉴这一观点,采用对外直接投资流量作为被解释变量。

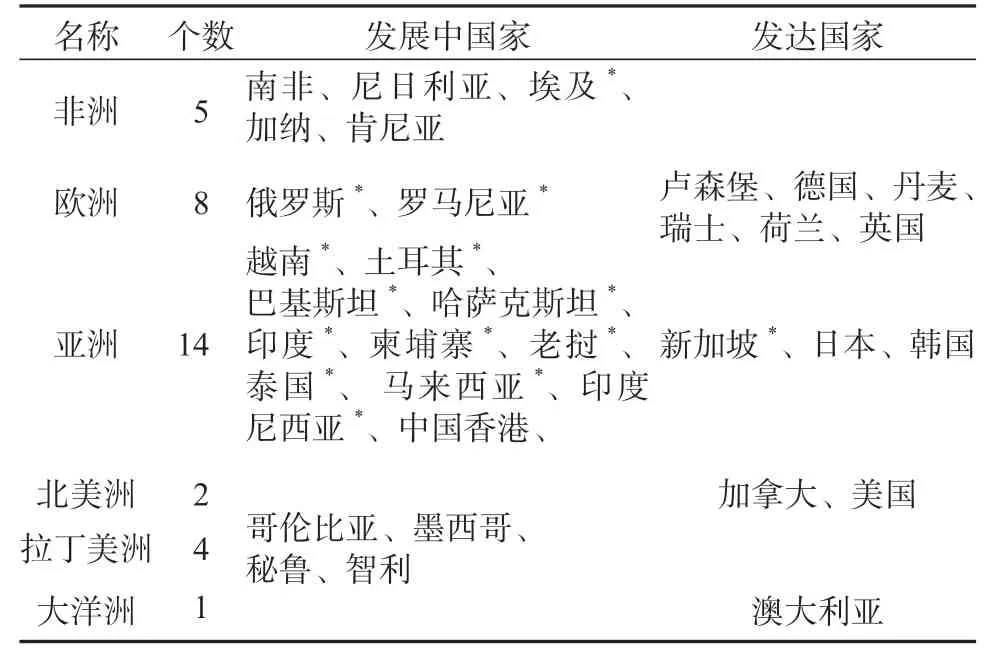

选择的34个国家如表1所示。

表1 实证选取的34个国家Table 1 34 selection countries for an empirical study

解释变量选择的主要影响因素有东道国的经济发展与市场因素、中国与东道国的双边贸易、中国与东道国的地理距离和东道国的劳动力水平,另外,控制变量选择东道国的制度环境、经济体差异和是否签订自由贸易协定。

采用东道国的GDP衡量东道国的市场规模和容量,这也是参考众多学者的经验,界内人士研究都会采用这个指标;并选取了中国同各国的进出口总额用以衡量双边贸易和东道国的人均国民收入用以衡量东道国的劳动力水平;距离可以分为文化距离和地理距离,但文化距离是虚拟变量,难以衡量,因此这里采用两国首都间地理绝对位置用以衡量两国间的距离。

除此之外,选取了两个虚拟变量,分别是经济体的差异和是否签订自由贸易协定。因为考虑到两个经济体可能会影响我国的对外直接投资,将其设为虚拟变量,发展中国家为1,发达国家则为0,第二个虚拟变量设置为和中国在同一个自由贸易区为1,反之为0。

在世界银行的全球治理指标中,一个国家的制度质量被6项内容同时评分,这里借鉴已有观点,只采用3个数据来衡量,分别为腐败控制(control of corruption,CC)、政治稳定性和不存在暴力(political stability no violence,PV)、 法 制(rule of law,RL)。取值范围为-2.5~2.5,如果数值越大则说明这个国家的制度环境越好。

各个变量汇总情况如表2所示。

表2 实证解释变量Table 2 Empirical explanatory variables

本研究选取了2009—2017年间与中国有密切投资往来的34个国家306个观测值,排除英属泽西群岛、百慕大群岛等避税天堂。东道国的GDP和人均GNI数据来自世界银行发展指标;中国与东道国的双边贸易量来源于国家统计局;衡量东道国的制度环境的腐败控制、政治稳定以及法制这3个变量数据来源于世界银行全球治理指标;中国与东道国的地理距离通过www.indo.com工具栏中的距离计算器所得;经济体的数据来源于联合国以及是否同为一个自贸区来源于网页资料。本研究的实证结果均通过Eviews 10软件分析整理所得。

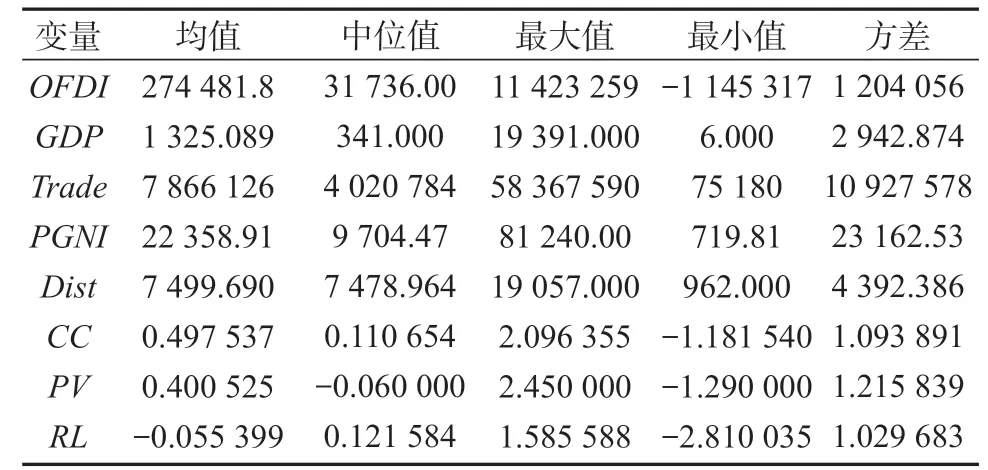

对除Eco、RTA两个变量以外的所有变量做描述性统计结果如表3所示

表3 描述性统计结果Table 3 Descriptive statistical results

考虑到被解释变量和解释变量之间可能存在非线性关系,所以将OFDI、GDP、Trade、PGNI、Dist5个变量做对数处理。因为CC、PV、RL的范围为-2.5~2.5,为世界银行赋值的指标,且方差很小,因此对这3个变量不做对数处理;而Eco、RTA为虚拟变量,因此也不需要处理。另外,在数据的处理过程中,因为OFDI流量有负值,所以取对数时会出现错误,但若将2009—2017年中只要其中一年有负值OFDI数据的国家删除,则样本数会减少,此时回归结果会更加不准确,因此,为了计量模型的后续回归,采用Hefeker的研究公式将无法取对数的0及负值数据对数化,保证了样本数据的有效性。

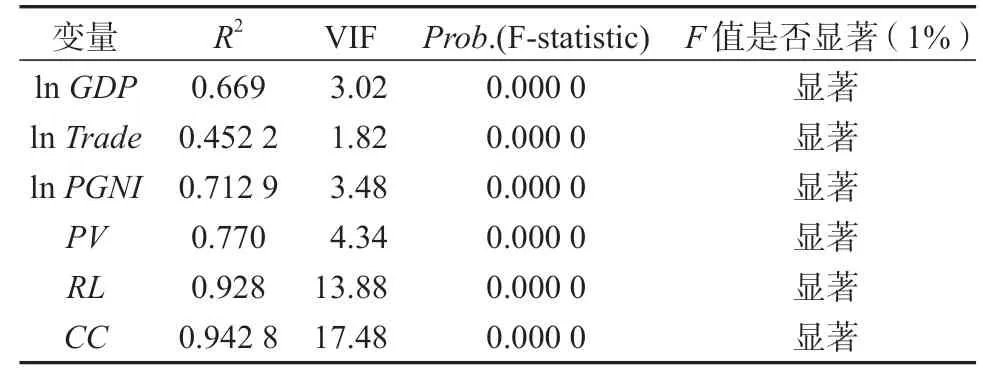

考虑到多解释变量容易产生多重共线性,因此本研究做了部分变量的VIF(variance inflation factor)判定系数检验。结果如表4所示。

表4 VIF检验结果Table 4 VIF test results

由表4所示VIF检验结果可看出PV、lnTrade、lnGDP、lnPGNI的R2都小于0.8,因此认为不存在多重共线性,而RL、CC的方差膨胀因子都大于10,存在比较严重的多重共线性,因此将制度因素的3个衡量指标CC、PV、RL分别放入回归模型,最终得到如下3个模型方程:

3 实证结果与分析

因Eco和RTA为虚拟变量,CC、PV、RL为世界银行给定指标,lnDist并不会随时间变化而变化,因此这些指标不需做平稳性检验,仅对lnOFDI、lnGDP、lnTrade、lnPGNI序列做检验。汇总LLC、Breitung、IPS、Frishser-ADF、Frisher-PP的检验结果,除Hadri检验原假设为平稳序列外,其它检验方法原假设为存在单位根,并对要检验变量的原序列分别采用含个体截距项和趋势项、仅含截距项、none 3种检验形式。最终整理如表5所示,结果显示lnOFDI、lnGDP、lnTrade、lnPGNI均为平稳序列。

表5 单位根检验结果Table 5 Unit root test results

并且对这4个变量做Kao检验,结果显示ADF的t值为-1.308 2,对应的概率值为0.095 4,将显著水平放宽到10%,则拒绝不存在协整关系的原假设,认为lnOFDI、lnGDP、lnTrade、lnPGNI存在长期均衡关系,是协整的;最佳的Hausman统计量对应的卡方值为9.729 1,相伴概率为0.204 5,大于0.1,不能拒绝随机效应模型中个体影响与解释变量之间不相关的原假设,因此本研究选择随机效应模型。

处理完所有数据之后,由VIF检验可知,CC和RL多重共线性比较严重,因此为了保证回归结果的准确性,并参考学者朱滨[10]的研究,分别将CC、PV、RL放入模型方程,其它指标数据相同,最终回归结果如表6所示。

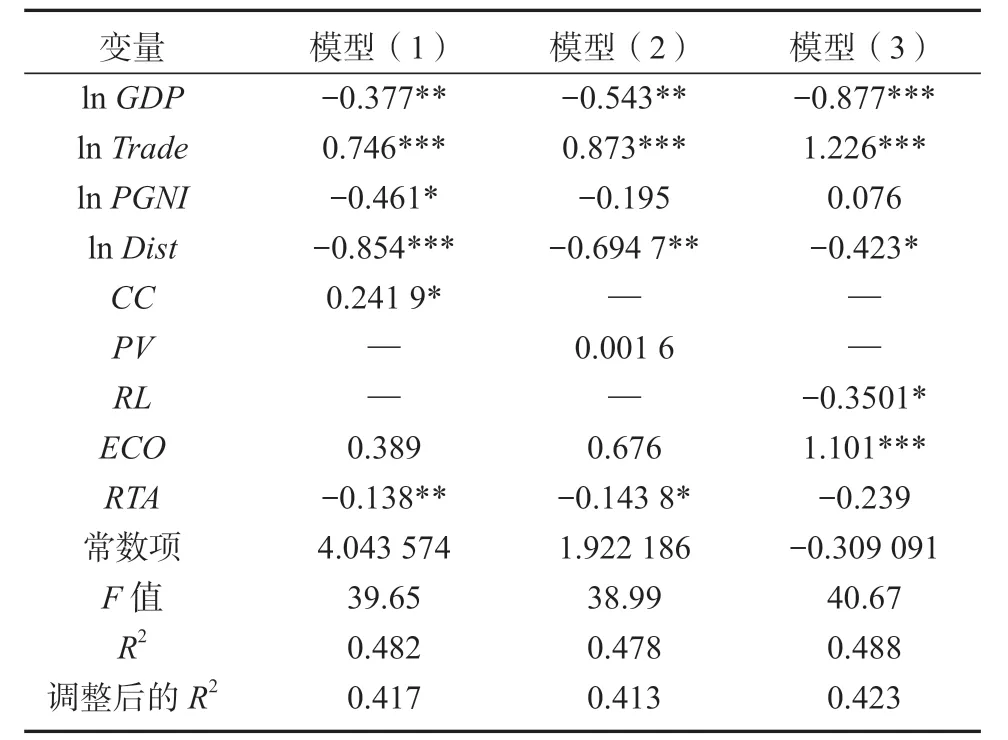

表6 回归结果Table 6 Regression results

假设H1成立,东道国的市场规模是影响我国OFDI国别选择的非常重要的因素之一,实证结果显示,GDP和OFDI呈现显著的负相关关系。中国的投资不仅是纯粹的获利,“一带一路”的提出与力倡,就决定了我国在一定程度上的对外直接投资是政治层面上的投资,与“一带一路”线上的国家建立良好的外交关系更是一种驱动力;另外我国主要投资行业也决定了我国的主要投资国家,为劳动力廉价且资源丰富的的亚洲周边国家及发展中国家,这些国家多处于经济快速发展中,市场暂时还不是很成熟,规模比较小;再次,我国技术的相对落后决定了我国的投资也将可能不符合传统意义上的理论,我国技术创新意识较低,缺乏核心竞争力,若投入到高GDP的发达国家中,跨国公司在国际市场上竞争会十分激烈,因此我国现阶段的条件制约了投资的国别选择。

假设H2成立,双边贸易和我国对外直接投资呈正相关关系,说明投资和贸易是互补关系,当东道国和中国有较多贸易往来,说明该国被我国消费者、投资者认可,是值得信赖的,也更愿意在该国投资,同样说明我国倾向于向有贸易基础、已有良好外交关系的国家投资,被投资国也更易接受外来资本。

假设H3部分成立,lnPGNI的系数为负,虽然与预期方向一致,说明我国对外直接投资偏向于劳动力水平价格低的国家,但显著性不稳定,仅当引进CC控制变量时,劳动力水平的影响变得显著,可解释为国内劳动力工资也处于较低水平,且劳动力丰富,因此企业也会有选择地雇佣国内工人,降低劳动力成本,因此出现东道国劳动力水平影响并不稳定的情况。

假设H4成立,两个国家首都的绝对距离和我国的OFDI呈现负相关,说明我国偏好在地理距离近的国家投资,这样不仅运输成本低,距离近的国家跟我国人文文化、习惯相近,投资更容易成功。这和我国是贸易促进型以及主要投资对象是东南亚及亚洲周边国家的现状相符合,其多是经济高速发展期,是我国资源寻求的主要接受国,投资主要在亚洲周边国家,如东盟国家老挝、柬埔寨、泰国等。

假设H5部分成立,Policy的3个衡量指标结果并不一致,CC、PV、RL对应的系数为0.241 9,-0.001 6,-0.350 1,系数分别对应的Prob.是0.0840,0.985 6,0.052 3,其中影响效果最大的是法制因素。

在模型(1)中,腐败控制和对外直接投资呈正相关关系,并且系数显著不为零,与预期相符。

在模型(2)中,用政治稳定和无暴力衡量东道国的政局稳定性,显示其与对外直接投资呈负相关关系,但系数不显著,说明没有显著影响关系。

在模型(3)中,法制和对外直接投资也呈现负相关关系,系数显著不为零。制度因素的影响比较复杂,就实证选取指标而言,一国的腐败程度越低,说明该国的制度越完善,企业跨国经营的成本越低,环境越稳定,企业投资成功率越高,因此控制腐败能力越强则投资欲望越强;我国多投资于亚洲周边国家,这些国家政局稳定性比较低,但实证结果显示并不显著,大致可解释为我国慢慢在政治预警上采取行动,比较重视企业的政治环境,了解东道国的政治风险并且做好一定的防范措施,所以该因素影响并不显著;《国家风险分析报告》对全球主权国家进行,1~9级的风险评定,“一带一路”部分沿线国家风险大致分布在4~7级风险范围内,说明区域风险比较大,而我国正在走实走深一带一路战略,因此可以解释为政治引导的作用加强,使我国的对外直接投资不符合常规反而偏向风险更大的国家。

假设H6部分成立,仅当引进法制因素时,被投资国为发展中国家促进我国对其投资,但经济体因素影响并不稳定。

假设H7部分成立,是否在同一个自贸区对我国对外投资无明显的影响,仅当引进腐败控制时,在模型(1)中通过检验。大致可以解释为即使当东道国和我国位于同一个自贸区、取消了关税和配额的限制,但这个优惠政策不足以影响我国对外投资的区位选择,所以影响既不稳定也不显著;另外,某些自贸区仅对部分产品实行自由贸易,比如天津港片区致力航运物流,自由贸易拥有一定的区域性,因此对投资影响也不显著。

4 结论与建议

本研究基于34个国家2009—2017年的数据进行回归分析,实证检验了我国对外直接投资区位选择的影响因素。验证了研究假设H1、H2、H4,结果显示,两国的双边贸易量、东道国的腐败控制能力和OFDI呈正相关关系;东道国的国民生产总值、法制和两国首都的绝对距离抑制了中国的OFDI;而东道国的人均国民收入、政治稳定无暴力、是否同为自贸区成员、经济体因素和我国OFDI并没有显著的影响关系。

通过研究发现,第一,我国对外直接投资国别选择主要在东南亚国家。对东南亚等发展中国家更多的是资源和低廉劳动力的投资,复制中国国内劳动力密集型产业的模式,转移到这些国家来获取利益,这些国家一般和中国有着良好的外交关系和频繁的贸易关系,习惯借鉴已有经验对之前有过成功投资活动的国家采取行动,对这些国家有“风险偏好”特征;第二,资源丰富的国家能吸引中国对这些能源产品进行投资,并且这些国家一般也具备低廉劳动力的比较优势,这可以抵消投资者在东道国因制度因素受到的阻碍作用,政府清廉的执政方式可以降低企业跨国经营时的运营成本,并且政府树立的良好形象带来了示范效应,增加了企业的投资回报;第三,对于发达国家,通过并购或收购方式获取技术,属于战略寻求型投资,并且要求投资企业有比较雄厚的实力。根据实证结果提出如下建议。

1)响应“一带一路战略”,大胆对外投资,并且关注东道国的制度风险,就投资区域而言,2019年我国对外直接投资主要受让国预计分布在亚洲和欧洲国家,不同地区投资要承担的风险也不同,如在北美地区主要是法律和政策的保护,对中国投资者有一些歧视性法规、严格监管等;再比如一带一路沿线国家最大的风险是政治不稳定,一方面是国家内部制度的不稳定和暴力极端组织使得国家动荡不安,另一方面是中国的“一带一路”战略被部分发达国家误认为是“亚洲版本马歇尔计划”,并且一些沿线国家依赖和发达国家的合作关系,加上对我国的极度不信任和怀疑,所以影响着我国在这些国家的投资,因此在投资时应该选择已有贸易基础、文化相近的国家,避免卷入国家间的政治纠纷。

但我国一直在加深加实“一带一路”战略,该战略沿线国家是非常重要的投资及贸易伙伴。一带一路服务重点不仅仅是在政策和贸易上,资金也是相通的,整个战略将带动资本交流。东南亚国家是一带一路的重要参与伙伴,目前就新加坡经济实力比较强,位列发达国家行列,其它国家基本处于经济快速发展期,拥有巨大的市场潜力;并且这些国家资源丰富、劳动力低廉,在我国过渡到战略型投资这个过程中,实施稳扎稳打战略于这个大市场中是利大于弊的,并且一带一路国家在政策上的支持力度很大,政治引导作用较强。

2)企业应该明确市场经营方向,我国战略寻求动机上的对外直接投资并不多,说明战略目标不明确,专注于资源和市场的投资是远远不够的,任一国家都可以替代,采取战略上的侵入才是核心式的进入,根深蒂固于被投资国,达到牵一发而动全身的效果,这样是难以轻易被取代的。因此一个企业应该在创立初期甚至在跨国经营起步阶段就明确自己的经营目标和着重点,不能盲目跟风。企业要明确自身职能、企业未来发展、企业经营目的,并在面对激烈的国际市场竞争建立自身的核心竞争力等,经营方式不一样,得到的跨国经营结果也不一样。

3)政府应该注重国企管理、大力扶持民企,在国企国际化不成熟并逐步从内向型投资转变为外向型投资时,采取先向制度和地理距离小的国家投资,降低风险。当两国地理距离近时,文化差异更小,生活习性更相似,投资更容易成功;两国政府政策相似,这不仅使我国企业更容易在东道国复制本国内生产、经营模式,两国经济、社会发展阶段更相似,投资更容易被吸收。早期跨国经营刚起步,能源类国企就大胆投资,在当时占主导地位,即使在2008年全球经济危机,国有企业依旧依靠自己的融资能力迎来机遇,在2010年国有企业贡献了全国72%的对外直接投资量,其实力不容小觑。

但国际上一直认为我国市场不开放,是非市场经济国家,并且“政企不分”,对我国企业百般压制,象2004年发生的反倾销案中美水产第一案,我国损失惨重,应诉企业中获得单独税率的企业39家,最终仅一家或零税率可向美出口对虾。而民营企业如华为、联想、TCL等著名企业,在用人和管理上更注重灵活性,国外更容易接受,不会受到过多压制,不断地创新和改革使国际市场上出现更多民营企业的身影,民营企业的作用愈加大,政府应该加大帮扶力度,让更多中国企业进入国际市场。

由于本文的篇幅有限,在研究区位影响因素中没有涉及汇率水平、贸易政策、文化差异等因素,考虑得不够全面;其次在分析国别选择过程中,没有对发展中国家和发达国家选择的异质性展开详细阐述与深入研究,只大致带过;最后,宏观的实证结果不显著,因此后面的研究中应致力于企业微观层次。