浅谈营改增对房地产开发企业土地增值税税赋的影响

2020-04-08黄鹤

黄鹤

摘要:2016年4月30日起对房地产开发行业进行“营改增”试点,涉及的开发商新建项目至今3年期后,陆续可开始进行土地增值税清算。本文通过分析房地产开发项目营改增前后土增税清算中税金计算的项目金额变化,比较因营改增给房地产开发企业带来的土增税税负影响。

关键词:房地产开发;税种情况;营改增土地增值税税赋

自2016年4月30日,营改增以来,房地产开发企业从原来适用营业税改为适用增值税。除需过渡的“老项目”之外,2016年5月1日后自建的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。为满足流转税种增税的一致性,使用税率同建筑服务税率11%,后经过几次税率改革,目前销售不动产税率降为9%。这一改革对房地产开发行业来说,非常重大。涉及到账务处理、合同签订、税务申报等等多方面的变化,加大了相关工作人员的工作量,而且很多人质疑增值税和土地增值税两种税种属于重复征税。加大了房地产企业的整体税赋,本文主要关注这两点:1、两个税种是否重复。2、营改增后房地产企业的整体税赋如何变化。

一、两个税种是否是重复征税

增值税计税原理是按全部销售额计税,但只对其中的新增价值部分征税。对于房地产开发行业来说,营改增后,所缴纳的增值税是指开发建造不动产售价减掉建造成本(及取得土地使用权支出)所产生的增额为计税依据征收的税。而我国房地产开发企业同时需要缴纳的土地增值税,实质是对土地流转过程中的增值部分征税,除适用四级累进税率不同外,征税原理看起来和增值税的征税本质相同,那对房地产开发企业,缴纳的这两种税是否属于重复呢?这里简单分析下两种税种的区别。

(一)增值税税法和土地增值税税法征税规定

土地增值税税法规定:土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减除法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,不包括以继承、赠予方式无偿转让房地产的行为。

增值税税法规定:增值税是以商品 (含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税征收通常包括生产、流通或消费过程中的各个环节,是基于增值额或价差为计税依据的中性税种,理论上包括农业各个产业领域(種植业、林业和畜牧业)、采矿业、制造业、建筑业、交通和商业服务业等,或者按原材料采购、生产制造、批发、零售与消费各个环节。

(二)征收范围及最终税款承担方

(1)从征收范围上看,增值税是普遍税种,适用行业广泛。不仅建筑开发行业,还有其他零售、加工等行业,而土地增值税仅针对的是转让国有土地使用权及地上建筑物和其他附着物产权并取得收入的单位和个人。不能说房地产企业交过一次增值税那其他税种即可不交纳,例如消费税是针对奢侈品或香烟等商品在销售环节征收的税种,而这些商品也同时缴纳增值税。

(2)从最终税款承担方上看,增值税由最终消费者承担全部税款,而土地增值税是由发生纳税义务的单位和个人承担,与消费者无关。即土地增值税实际上就是反房地产暴利税,针对的是房地产经营企业等单位和个人,主要目的是压缩房地产行业暴利和投机。

由上可见土地增值税和增值税有本质上的区别,并不存在重复征税一说。但在营改增以后,仍有不少行业人事认为,我国的土地增值税的征收加大了目前房地产开发过程的税收负担。特别是营改增过渡阶段,取得进项抵扣的成本,内部合同流程的梳理,都给企业造成一定的负担。同时,本人认为营改增加大了土地增值税清算难度并增加了企业的土增税负担。

二、营改增后土地增值税计算中产生的变化

(一)销售收入为不含税金额

原营业税适用条件下,土增税清算的收入包含营业税金,即为网签合同所载总额。而营改增后,土增税清算的收入作为不含价外税的增值税。因房屋价格主要受市场或政府调控影响,而对税务改革的影响反应较小,因此,对开发商来说同样的房屋,增值税税赋条件下的清算的销售收入相对营业税时期有所减少。

(二)土地成本的抵扣金额不含销项税抵扣额

营改增后,支付的土地成本其中一部分要作为项目销售额的销项税抵扣。账务上表现为土地成本的减少。土地成本作为原土增税清算主要抵扣项,抵扣金额不再是取得土地使用权的实际支出。而是扣除抵减销售收入销项税后的金额,进而使土地成本可抵扣项目减少,同时减少开发费用加计抵扣金额基数。

(三)房地产开发成本为不含税金额

房地产开发成本取得增值税专用发票的抵扣金额为扣除可抵扣进项税后的金额。较原营业税时,减少了已抵扣进项税部分。

三、以某企业为例营改增后土地增值税赋是否增加

(一)该项目土地增值税税赋增加

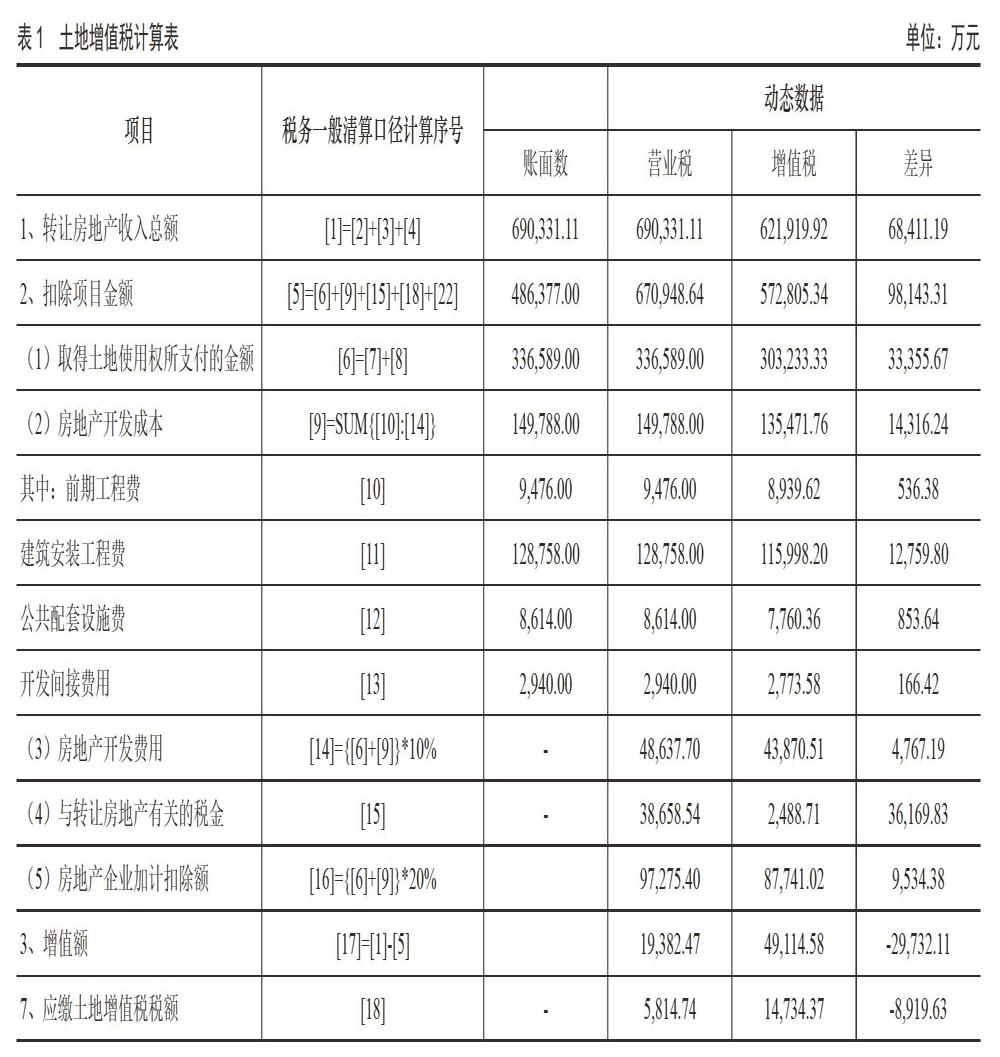

上海市某地产项目,其账面收入和成本如下,假定增值税适用税率为11%,房地产开发成本中前期、开发间接费取得的平均进项税率为6%,建安和公共配套等取得的进项税率均为11%,财务利息按5%比例抵扣,营业税条件下和增值税条件下进行土增税清算应纳税金额计算如表1:

通过计算发现,对于该项目,不动产销售适用增值税条件下,应缴的土地增值税税额比营业税条件下的税额增加近153%。当然,其中可取得可抵扣进项税金额和各项费用比例对应缴税款有一定影响,但整体来看,税改使房企土地增值税的税赋提高。

(二)该项目企业整体税赋情况

经计算营业税下:主要缴纳税种营业税及附加,土地增值税,企业所得税,合计整体税赋是72184.06万元。增值税下合计整体税赋是67300.89万元,较营业税节约。

从上述例子看出,营改增后,企业需要缴纳的土地增值税升高,但整体税赋降低。可见,国家的改革试点会给企业带来整体利好。

四、结论

营改增是在国家整体进行减税降负背景下提出的,业界有不少人认为既然营业税改为增值税征收,那同为增值性质征税的土地增值税应该取消,属重复征收。本文对两者区别已经做了分析,并且通过案例,对营改增后,房地产开发企业土地增值税税赋的影响做了详细阐述,表明通过税改,大幅增加了土地增值税税负,但却使企业整体的税负金额有所减少。

参考文献:

[1]石文潇,基于税收征管视角的D房地产开发企业土地增值税清算研究[D].重庆理工大学,2017.

[2]钟龙斌.浅谈“营改增”对土地增值税清算的影响因素分析[J].中国国际财经(中英文),2017 (23):203+204.

[3]马红涛.营改增后关于房地产企业土地增值税清算的思考[J].财会学习,2017 (10):162+164.

[4]上海市地方税务局货物和劳务税处.营业税改增值税试点政策解读[M].上海市国家税务局货物和劳务税处,2016.