中国战略性新兴产业上市公司融资方式、融资结构与创新能力

2020-04-07刘兆鑫

刘兆鑫

【摘 要】 本文采用广义矩估计(GMM)方法,考察了2013-2017年881家战略性新兴产业上市公司的融资方式、融资结构对企业创新能力的影响。实证结果显示内源融资和股权融资均对企业创新产生正向的促进效应,而债权融资却显示出了对企业创新能力的抑制效果,另外结果还表明融资结构与企业创新能力呈“倒U型”曲线的关系,而我国企业的融资结构大多没有达到融资结构的最优点

【关键词】 战略性新兴产业 融资方式 融资结构 公司创新能力

一、引言

为了应对激烈的国际竞争和建设创新型国家,我国提出创新驱动发展战略。其中,实施创新驱动发展战略、推进供给侧结构性改革的一项重要举措就是加快发展战略性新兴产业。当前我国战略性新兴企业除了国家战略性扶持资金,还有内部、外部筹集资金两种方式。那么,在促进企业创新能力方面,我们感兴趣的是,股权融资、债权融资等融资方式分别起到了怎样的作用?什么样的融资结构才是最优的融资结构?

二、文献回顾

Myers(1983)在“MM”理论的基础上进一步研究,提出了企业的融资优序理论:在信息不对称的条件下,企业的最优融资顺序是:内源融资、债务融资和股权融资。内源融资之所以会被企业优先选择作为研发资金,得益于其较低的融资成本能给企业节省一笔成本费用。企业除了可以利用内部资金进行研发创新之外,还可以通过股权方式进行融资。沈艺峰、田静(1999)对国内外公司融资方式进行了对比分析,结果表明我国企业更倾向于股权融资,原因在于股权融资成本低和我国资本市场的不完善。企业还可以利用债权融资方式募集创新资金,但Stiglitz(1985)认为债权人要承受项目的高风险,却不能同享项目成功带来的高收益,这阻碍了企业通过债权融资进行创新投入,从而影响企业的研发创新。Hall(1992)通过对美国制造业的企业研究发现,企业的财务杠杆率和创新投入表现出显著的负相关关系,企业一般不会选择借债方式来进行创新活动。Long和Ravenscarft(1993)研究发现企业被杠杆收购后,债权融资的扩大导致创新投入减少40%,对不同规模企业的影响也不同。

三、理论分析-提出假设

战略性新兴产业研发创新活动具有长周期、高不确定性的特点,根据Myers(1984)[1]经典的“啄食理论”,因此内源融资成为企业创新投入的首选。因此,本文提出假设:H1:企业通过内源融资渠道获得的资金会促进企业的研发创新。股权融资有其长久性特征,没有还款到期日,不存在到时间就要还本付息的强制性规定,且IPO募集的资金量都比较大,能够很好的满足企业初期的创新资金需求。因此,本文提出假设:H2:股权融资规模的增加能够促进企业的研发创新。债权融资募集的资金需要按约支付利息,并要在借款到期后,及时将本金偿还给债权人,通常来说,企业通过债务融资方式募集资金是最不适合进行创新投入的行为。因此,本文提出假设:H3:债权融资规模的增加会抑制企业的研发创新。

四、模型、数据、变量

1.基本模型

在式(1)中,i和t分别表示公司和年份,β0表示常数项,为误差项,表示控制变量系数矩阵,X表示各个控制变量的矩阵,包括除了解释变量以外影响企业创新研发的其他重要因素。鉴于研发活动从投入资金到成果产出需要一定的时间,因此本文与大多数论文一致,将解释变量滞后一期。

2.变量说明

被解释变量:企业的创新水平(lnPat),用企业当年专利的申请量的自然对数来表示。解释变量:(1)内源融资(Infin):本文采用企业留存收益与所提取折旧之和与资产总额的比值来表示。(2)股权融资(Equi):本文用股本和资本公积之和与总资产的比值来衡量股权融资。(3)债权融资(Debt):本文用负债总额与资产总额比值来表示债权融资。(4)外源融资(Exfin):本文采用筹资活动现金流净额和总资产的比值来表示外源融资。(5)融资结构(FinStru):以外源融资和内源融资的比值来表示公司的融资结构。为了消除公司规模的影响,统一与企业总资产的比值来表示解释变量。

3.数据来源:

本文样本采用2013-2017年战略性新兴产业内在沪深A股、中小企业板、创业板中上市的公司。最终剔除变量数据异常、未披露创新数据以及ST类型的公司后,本文共得到881个观测值。企业的专利申请数量和研发投入来自于CSMAR数据库,其余相关的财务数据均来自于Wind数据库。

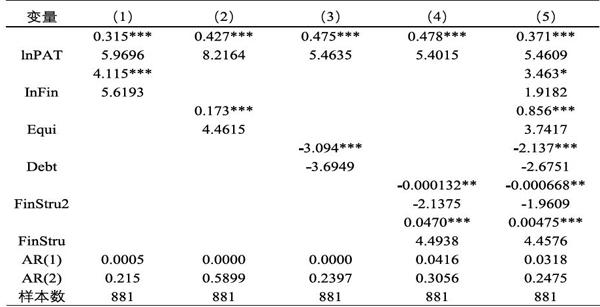

五、实证结果及分析:

回归方程(1)表明,内源融资与企业技术创新之间存在正向的线性关系,企业内部提供的資金越多,企业的创新活动越多,这与之前的理论分析结果相一致;回归方程(2)表明企业的股权融资越多,企业的市场导向越强,企业的创新活动越多;回归方程(3)中加入债权融资,可以看出债权融资的系数负向显著,说明了我国上市公司的创新能力对企业的负债率非常敏感,债权融资在一定程度上抑制了企业创新产出的增加。

六、政策建议:

本文研究结论具有以下三方面的政策含义。第一,继续完善能够激发企业创新的税收制度,建立企业创新风险准备金制度,抵扣企业的应纳税所得额鼓励企业创新。第二,加强资本市场建设,打通企业融资渠道。国家监管部门在规范化资本市场的制度的同时,建立更加开放和多层次的金融体系,要让市场对资源的配置其主导型、决定作用。第三,继续贯彻实行“去杠杆”政策。政府要制定降低政府部门和企业的杠杆率的政策,同时保障“债转股”、“国企混改”等经济改革的顺利施行,使企业在去杠杆过程中平稳过度。

【参考文献】

[1] S.C. Myers, N.S. Majluf. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have[J]. Journal of Financial Economics, 1984.13(2).

[2] Schumpeter J A. Capitalism, Socialism and democracy[M]. New York: Harper Brother. 1942:1-431

[3] Himmelberg C P, Petersen B C. R & D and internal finance: A panel study of small firms in high-tech industries[J]. The Review of Economics and Statistics, 1994: 38-51.

[4] Czarnitzki D, Hottenrott H. R&D investment and financing constraints of small and medium-sized firms[J]. Small Business Economics, 2011, 36(1): 65-83.

[5] 鞠晓生,卢荻,虞义华,融资约束、营运资本管理与企业创新可持续性[J],经济研究,2012,(1).

[6] 孙早,肖利平.融资结构与企业自主创新-来自中国战略性新兴产业A股上市公司的经验证据[J].经济理论与经济管理,2016(3):45-58.

[7] 李汇东,唐跃军,左晶晶.用自己的钱还是用别人的钱创新? -基于中国上市公司融资结构与公司创新的研究[J].金融研究,2013(2):170-183.

[8] 沈艺峰,田静.我国上市公司资本成本的定量研究[J].经济研究,1999(11):62-68.