坚定信心 扎实工作 保持稀土高质量发展定力

2020-04-06

2019年是我国稀土行业发展历程中具有重要意义的一年。中美贸易摩擦、习近平总书记视察稀土企业、缅甸进口稀土矿封关等一系列事件,不断刷新公众对稀土的认识,进一步表明了我国稀土产业在全球的重要地位,也为稀土产业的转型升级和高质量发展提供了契机。

2019年稀土产业运行情况

1.轻稀土总量控制指标完成率相对较高

2019年,中国稀土开采总量控制指标为13.2万吨,同比增长10%,约占全球供应总量的63%。目前稀土开采指标全部分配给六大稀土集团,离子型稀土(中重稀土)受环保和矿证等因素影响,开采完成率仍然较低;岩矿型稀土(轻稀土)完成率则相对较高。

2.采选和冶炼产业利润同比下滑

据国家统计局数据,2019年,中国稀土采选和冶炼产业利润同比均有所下滑。稀土采选业营收约47.9亿元,同比下降41.4%,实现利润约3.3亿元,同比下降85.2%;稀土冶炼业营收约618.0亿元,同比上升8.5%,实现利润约39.6亿元,同比下降9.6%。

3.下游消费保持平稳增长

2019年,中国稀土消费量保持平稳增长,五大功能材料仍是稀土原料的主要消费领域。烧结钕铁硼毛坯产量约为17万吨,同比增长9.7%;粘结钕铁硼产量7900吨,同比增长5%;钐钴磁体产量2400吨,同比增长4%。稀土催化材料,石油催化裂化剂产量20.8万吨,同比略有下滑,机动车尾气净化剂(自主品牌汽车催化剂)产量约1720万升,同比增长5%。稀土发光材料,LED 荧光粉产量约498吨,同比增长24.5%;长余辉荧光粉产量约582吨,同比增长94%;三基色荧光粉产量约1248吨,同比下降16.8%。抛光粉产量约3.1万吨,同比增长10%。储氢合金产量约8000吨,同比下降10%。根据稀土磁性材料消费量测算,预计2019年稀土氧化物需求量约为21万吨,同比增长10%左右。

4.进口美精矿增长,出口结构持续优化

2019年,进口主要为稀土精矿和化合物等初级产品,出口则以氧化物、金属和磁性材料等高附加值产品为主。

进口方面,2019年中国进口稀土精矿约4.66万吨,同比增长61.2%,主要来自美国,占比高达98.7%;稀土氧化物进口量约为1.8万吨,同比增长6.6%,主要来自缅甸和马来西亚,占比分别为81.3%和14.1%;稀土化合物进口量约为2.3万吨,同比下降55.6%,主要来自缅甸和马来西亚,占比分别为61.1%、32.1%。

出口方面,中国仍然以稀土永磁体、氧化物和化合物为主。2019年出口稀土永磁体约3.5万吨,同比增长6.1%,主要出口至德国和美国,占比分别为19.1%和13.1%;稀土氧化物出口量约为2.2万吨,同比下降8.3%,主要出口到日本和美国,占比分别为36.4%和34.1%;稀土化合物出口量约为1.7万吨,同比下降22.7%,主要出口到美国,占比为41.3%;稀土金属及合金出口量约为0.67万吨,同比下降9.5%,主要出口到日本,占比60%。

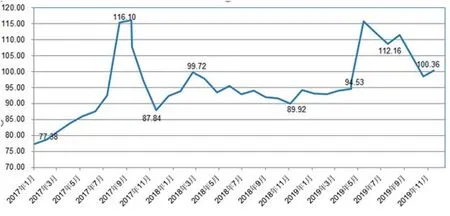

5.市场价格受宏观因素影响较大

2019年春节假期过后,轻重稀土价格走势分化明显,轻稀土市场供应充足,价格小幅下滑,但部分中重稀土价格受国内南方离子型稀土矿的停产影响而一路上扬。

受国家政府部门重点关注以及云南腾冲海关封关、中美贸易摩擦等因素的推动,稀土价格5月份后一路走高,并于6月份达到阶段性高点。进入三季度后,稀土价格整体表现疲软,虽偶有反弹,但因得不到供需基本面的支撑,价格上涨乏力。进入四季度后,自然资源部和工信部联合下达第二批稀土指标,离子型稀土矿指标保持不变,加之12月缅甸方面主动封关,中重稀土价格得到一定支撑,但是轻稀土价格仍然表现较为疲软。

供需情况及2020年发展趋势研判

从宏观经济来看,外部环境复杂多变,地缘政治博弈加剧,全球经济复苏缓慢、大宗商品需求增速放缓。国内经济下行压力加大,2019年国内经济增速持续回落,岁末爆发的新型冠状病毒感染的肺炎疫情又对2020年的经济发展蒙上一层阴影,对稀土行业的影响也在逐步显现。

全年来看,供给方面,随着下游应用发展和市场对稀土需求的上升,2020年稀土矿开采指标有进一步提升的空间和可能性。目前国内南方离子型稀土矿因环保问题而全面停产,指标实际执行率一直较低,加之部分资源回收利用项目(压覆性稀土矿)也面临到期停产,以及缅甸封关的影响,预计离子型稀土矿供应仍然趋紧。受国内开采指标具有进一步增加的可能,以及美国等进口矿的综合影响,预计岩矿型稀土(轻稀土)供应量会进一步加大。

需求方面,磁性材料仍是稀土应用的主要方向,近年虽然得益于新能源汽车、节能家电、电动工具、工业机器人等领域需求的稳步增长,但在全球经济增速放缓和下游应用并无重大突破的背景下,短期内下游需求仍会相对平稳。总体来看,未来一段时间内,轻稀土将会供过于求,而中重稀土资源在缅甸矿无法进口的条件下仍将呈现趋紧的趋势。

图1 安泰科单一稀土氧化物月度价格综合指数

短期来看,受疫情的影响,目前稀土行业企业复工复产率普遍不足,物流运输不畅、市场供需两不旺和资金周转压力增大等问题已经较为突出,部分中小企业或民营企业甚至面临破产的可能。当前稀土市场上游原料已经出现供应不足的形势,稀土氧化物等产品价格也开始出现波动,受疫情持续时间的直接影响,不排除稀土原料在上半年存在短暂供应真空期的可能。

关于我国稀土产业发展的几点意见建议

坚持保护性开发战略。继续严格执行开采总量管理制度,规范矿权管理,合理规划资源开发和利用强度。

坚定贯彻科技兴业理念。完善创新生态,健全产学研深度融合的技术创新体系,突破核心关键技术,掌握发展主动权。一方面加强基础科学前瞻布局,提升原始创新能力。另一方面,围绕国民经济及国防高科技领域对稀土新材料的需求,筛选设立一批关键核心技术和装备制造专项,支持产学研合作联合攻关,促进科研成果转化,降低对外依赖度,提升稀土高端应用产业发展水平。

大力促进绿色可持续发展。加强稀土资源开采、提取、分离提纯过程基础理论研究及关键技术开发,开展稀土矿物与二次资源高效清洁提取与分离提纯技术的研究和开发,进一步提高资源开发和综合利用率。尽快推动建立原地浸矿环境标准规范体系,出台示范试点等政策,鼓励新技术工艺推广应用,完善加强技术改造,稳步推进工艺换代,促进绿色清洁生产和上游产业绿色转型。

继续提升产业集中度和话语权。进一步实施大集团战略,鼓励和引导大集团对整合范围的地区和企业开展实质性重组,以优先转让或协议转让方式获取新增的稀土矿权,整合全国所有稀土矿山、冶炼分离及综合利用企业。通过加快推动集约化、规模化、专精化发展,进一步压减过剩产能,规范市场秩序,提升竞争能力,降低高端领域进口依赖,有效应对贸易争端,提高我国稀土产业全球话语权。

加强政府引导和监管职能。贯彻落实国发〔2011〕12号文关于“抓紧研究制定或修改完善稀土等稀有金属管理的有关法律法规”的要求,加快推进稀土立法工作,研究出台行业管理条例,为强化各级政府监管职责提供法律支撑,构建长效监管机制。

坚决做好疫情防控和企业复工复产工作。全行业企业要切实把思想和行动统一到习近平总书记重要讲话和中央政治局常委会会议精神上来,坚定信心,采取坚决有力措施,扎实做好疫情防控和有序复工复产工作。同时也需要各级政府统筹协调、增创条件,尽快解决企业物流受阻问题,并在金融财政和用工保障等方面给予一定支持。