太保价值转型负重前行

2020-04-05方斐

方斐

3月22日,中国太保公布2019年全年业绩,2019年,中国太保实现营业收入3855亿元,同比增长8.8%;实现归属于母公司的净利润277亿元,同比增长54%;剔除短期波动及折现率的影响,集团实现营运利润279亿元,同比增长13%;归母净资产为1784亿元,同比增长19.3%,内含价值为3960亿元,同比增长17.8%。

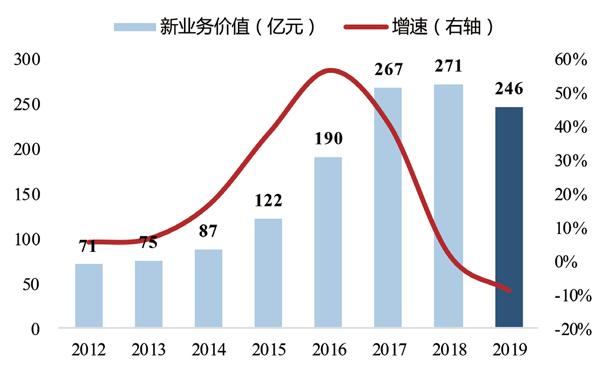

2019年,太保实现保费收入3475亿元,同比增长8%,其中,太保寿险实现保险业务收入2125亿元,同比增长5.0%;太保产险实现保险业务收入1330亿元,同比增长12.9%。不过,有一个数据值得关注,即新业务价值(NBV),2019年,太保新业务价值为246亿元,同比下降9.3%。

总体来看,太保2019年无论是净利润还是营运利润的表现均较为稳健,尤其是归母净利润同比增速高达54%,高增速主要源于投资的转好,总投资收益率提升0.8个百分点,正是由于投资端的优异表现,太保综合投资收益率达到7.3%,归母综合收益达到387亿元,推动净资产较年初增长19%,为2013年以来的最快增速。在盈利能力表现稳健的同时,尽管太保分红增长20%,但分红比例从50.3%降至39.2%,引发市场关注。

不过,更值得关注的是与保险业务相关的核心数据的变化,一是太保个险队伍量质齐跌,二是新业务价值仍然承压。太保寿险2019年新业务价值为246亿元,同比下降9.3%;新业务价值率为43.3%,同比下降0.4个百分点,这说明其业务结构改善有限。月均个险人力为79万人,同比下降6.7%,由此可见人均产能亦有下滑。虽然2019年新业务价值负增长与公司的策略选择有一定的关系,但高价值业务的增长并未弥补压缩中低价值业务带来的价值缺口,说明个险队伍的发展质量仍有待提升。得益于有效业务价值的稳健增长和净资产的高速增长,太保寿险和集团的内含价值增速分别达到18.2%、17.8%。

进入2020年,受疫情的影响,太保新业务价值短期继续承压,但随着业务的逐渐复苏,有望带动公司股价实现估值修复。值得欣慰的是,不管从PEV还是PB角度来看,太保当前估值均处于历史底部。尽管太保下调了2019年的分红比例,但长期盈利能力依然向好。

寿险承压产险稳健

分业务来看,太保产险业务稳中向好,但寿险业务有待调整恢复。2019年,太保产险业务实现综合成本率98.3%,同比下降0.1个百分点;商车费改持续推进及行业严监管使得综合费用率明显改善,同比下降4.1个百分点;非车险业务继续良好发展,实现33.3%的同比增速,在产险业务中占比29.9%,同比提升4.58个百分点。另一方面,太保营销员月均人力为79万人,同比下滑6.7%;营销员月均首年保费收入、佣金收入、新保件数同比分别下滑9%、11.1%、7.9%,短期代理人转型存在一定程度的阵痛。

根据安信证券的分析,坚定转型使得太保负债端短期压力不减,但短暂转型阵痛换来的核心数据的边际变化彰显长期价值。短期阵痛主要表现在个险新单压力犹存。太保2019年实现个险新单保费396亿元,同比下降15.2%,其中四季度单季新单保费同比下降32%,主要是2019年年底战略资源向“开门红”倾斜所致。受新单下滑的影响,太保全年新业务价值下滑9.3%。

好在太保非车险增速保持增长,且综合成本率保持稳定。2019年,太保非车险保费同比增长32%,农险、保证险保费收入同比分别增长41%、60%,推动产险业务实现13%的增长。而且,太保产险整体综合成本率保持稳定,为98.3%,同比下降0.1个百分点,加上行业严监管促整体费用率下滑4.1个百分点。

图1:投资收益率及净值增长率情况(%)

资料来源:上市公 司年报,广发证券发展研究中心

2019年,太保把握市场机遇积极进行资产配置,尤其是权益类投资占比有所提升,净值增长率稳健提升,投资收益推动利润增长。截至2019年年底,太保集团投资资产为1.42万亿元,同比增长15.1%;受益于一季度二级市场的回暖以及公司稳健的投资风格,太保2019年实现净投资收益率4.9%,与2018年持平;实现总投资收益率5.4%,同比提升0.8个百分点;实现净值增长率7.3%,同比上升2.2个百分点。从结构来看,太保固收类投资占比为80.4%,同比下降2.7个百分点,股基占比为8.3%,同比上升2.7个百分点。

2019年,太保产险保持稳健发展,实现产险保费收入1330亿元,同比增长12.9%;实现净利润59亿元,同比增长70%,主要受税改的政策影响。值得一提的是,非车险业务保费收入大幅增长,达到483亿元,同比增长31.5%,占比达到33%,其中,农险、保证险同比分别增长41%、60%。车险业务实现保费收入674亿元,同比仅增长6%,增速主要受新车销量增速疲软所累。

截至2019年年末,太保实现集团内含价值3960亿元,同比增长17.8%,其中,投资收益偏差为50亿元,2018年同期为2.3亿元;营运经验差异为38亿元,2018年同期为-1.72亿元。由此可见,太保内含价值稳健增长主要得益于营运及投资偏差的显著增长,两者贡献增量分别为8.4%和6.3%。

对于正处于转型期的太保而言,这份业绩表现实属不易,基本符合市場预期。尽管转型期代理人缩量,新业务价值也是负增长,但市场更看重转型期后的长期价值表现。

2019年,太保转型2.0持续深化,一个突出的变化在于改变原有主要依靠人力规模拉动的经营模式,重塑价值增长动能。坚持高质量发展主线,继续聚焦核心人力、顶尖绩优和新生代三支关键队伍,推动营销员队伍的转型升级。

数据显示,太保2019年月均保险营销员为79万人,与2018年84.7万人相比,同比下降6.7%;代理人月均首年保费收入为4212元,同比下滑9%;代理人渠道新保业务收入为395.94亿元,同比下降15.2%。当前,太保转型仍未到收获期,业绩增长会经历短期的转型阵痛,新单保费下滑在市场预期之内,庆幸的是,太保2019年续期业务保费同比增长14.4%。

2019年,太保寿险业务结构继续优化,传统型保险保费增长19.2%,其中长期健康险同比增长33%,与公司价值转型导向相一致。新业务价值降幅小于新单保费降幅,2019年,太保实现寿险新业务价值245.97亿元,同比减少9.3%;新业务价值率为43.3%,同比下降0.4个百分点。截至2019年年底,太保寿险业务内含价值为3055.21亿元,同比增长18.2%;集团内含价值为3959.98亿元,同比增长17.82%,内含价值层面表现相对稳健。

2019年,太保产险业务实现保费收入1329.79亿元,同比增长12.9%,其中,车险同比增长6%,高于行业车险1.6%的增速;非车险业务保持30%以上较快增长速度,其中,保证险同比增长60%,农险同比增长40.8%,对产险的正增长贡献较多。当前,太保车险业務占比为70%,非车险业务占比上升至30%。产险坚持对标行业最优,提升车险风险选择能力和产品创新能力,加快推动非车险业务的发展。

太保产险2019年综合成本率为98.3%,与2018年年基本持平,其中,赔付率上升4个百分点至60.2%,费用率下降4个百分点至38.1%,主要影响因素仍在于车险业务。自商车费改以来,监管层严控车险销售乱象,太保车险业务的手续费佣金支出同比下降32.9%,效果较为明显;另一方面,太保非车险种综合成本率为99.9%,受“利奇马”台风、非洲猪瘟疫情等因素的影响,同比上升0.7个百分点;责任险、保证险保持较好的盈利能力,综合成本率分别为90.7%、95.5%。总体来看,太保产险业务费用率优化明显。

截至2019年年末,太保集团管理资产达20430.78亿元,同比增长22.7%,其中,集团投资资产为14192.63亿元,同比增长15.1%;第三方管理资产为6238.15亿元,同比增长44.3%;2019年第三方管理费收入达到16.25亿元,同比增长40.7%。在资产配置方面,太保固收类占比为80%,同比下降2.7个百分点;权益类资产占比为15.7%,同比提升3.2个百分点,其中,股票及权益型基金合计占比提升2.7个百分点,二级市场配置权重有所增加。长期股权投资金额同比提高17%。

随着长端利率的下行,保险公司在权益类资产配置的比重仍会有所提升,此外,非标投资也值得关注。太保非标资产主要投向基础设施、非银金融、交通运输、不动产、能源及制造业等,名义投资收益率为5.6%。太保2019年净投资收益率为4.9%,总投资收益率为5.4%,总体好于投资回报率假设,正向贡献内含价值50.42亿元,占集团期初内含价值的1.5%。

短期波动or长期价值

综观2019年年报,由于太保转型升级重价值回归,寿险业务代理人产能和新业务价值短期承压,但产险和投资仍有亮点,产险方面非车险增速亮眼,投资收益率受益于股市提升。而且,太保提高部分疾病发病率假设使得集团多计提准备金80.77亿元,利润释放较为保守,太保OPAT中扣除了发病率等精算假设变化,与平安只扣除折现率变化的处理口径有所不同。基于此,太保集团的分红逐渐过渡至以净利润和OPAT相结合的参照基准,2019年年度分红占归母净利润和归母OPAT的比例分别为39.2%和39%,仍维持在高位。

从寿险业务来看,太保寿险2019年新业务价值率为43.3%,与2018年同期基本持平,较半年度下降2.4个百分点,增速有所减缓,原因是2019年上半年推出的主力重疾金福人生的价值率有所提高。

目前来看,太保寿险代理人产能下降是一大隐忧。太保寿险2019年人均月新单保费和新单佣金收入为4212元和941元,同比分别下降9%和11.1%;月均健康人力和绩优人力为25.7万人和13万人,同比分别下降17.6%和12.8%;占总体代理人的比重为32.5%和16.5%,同比分别下降4.3个百分点和1.1个百分点,代理人渠道形势比较严峻。前期个险依仗的人海战术和产品运作方式逐渐过去,太保2019年提出打造三支高产能队伍的目标暂时没有看到明显的效果,相反的是,2019年高层人事变动对太保的影响比预想的要大;加上2020年一季度疫情的影响,一季度新业务价值的发展更不乐观。

图2:2012-2019年公司新业务价值及同比增速

资料来源:公司财报,东吴证券研究所

正是因为寿险产能数据承压,未来动能转换势在必行,而客户经营持续深入或是重要途径。2019年以来,太保集团通过太保蓝本、AI保单检验、太保家园、交叉销售和获客产品等持续推进客户经营。截至2019年年末,集团客户数量同比增加9.6%至13856万人,拥有两件以上保单客户数量增加26.8%至2568万人,占总客户的比例提升2.51个百分点至18.53%。

从产险业务来看,太保产险稳扎稳打,业绩持续改善。太保产险在非车险的拉动下,2019年全年保费同比增长12.9%至1330亿元,超过平安产险9.5%的保费增速。2019年,太保产险全年费用率下降4.1个百分点,赔付率受农险猪瘟和台风的影响同比上升4个百分点,总体综合成本率下降0.1个百分点至98.3%。

另一方面,太保核心业务车险综合成本率同比下降0.4个百分点至97.9%,已逐渐接近平安车险97.2%的可比数据。展望2020年,太保车险保费增速比较严峻,件均保费受三次费改的影响正面临赔付率提升的挑战,但受益于“当期已赚低+递延已赚高”的组合,车险费用率同比会有所下降,导致综合成本率有望走稳。

2019年,太保投资收益表现出色,继续拉长债券久期。太保集团2019年净投资收益率、总投资收益率和综合投资收益率分别为4.9%、5.4%和7.3%,7.3%的综合投资收益率高于平安同期的6.9%,拉动寿险内含价值增长2.03个百分点。太保集团2019年年末持有的国债、地方政府债和金融债达到2930亿元,久期达到15.2年,规模比2019年中期增长143亿元,久期拉长0.1年。

此外,根据披露的非标明细,截至2019年年末,太保集团非标投资规模达到2972亿元,非标资产占总投资资产的比重为20.9%,名义收益率为5.6%,剩余久期4.2年,平安对应的数字分别是13.4%的非标占比、5.65%的名义收益率和3.68年的剩余久期。

太保2019年投资和产险表现较好,寿险面临较大的考验,但短期压力不改长期价值发展。而且,难能可贵的是,尽管负债表现整体略有压力,但太保仍坚持价值发展。由于受2019年全年业务节奏调整、行业人力发展瓶颈等多方面因素的影响,太保2019年实现个险新单保费395.94亿元,同比下降15.2%,且代理人数量、产能及保单继续率均有一定的压力。

不过,太保险种结构仍在优化,总保费中传统险尤其是长期健康险占比仍然在持续提升,分别占公司总保费的39.4%和20.7%,同比增长4.7个百分点和4.3个百分点,使得公司整体价值率水平在不断加剧的市场竞争中保持相对稳定。在2019年全年实现新业务价值245.97亿元,同比下降9.3%的基础上,太保新业务价值率为43.3%,环比仅小幅下降0.4个百分点。

投资方面的较好表现及得益于整体市场环境的向好,也与太保及时抓住机遇主動增加权益配置有关。2019年,太保对权益资产配置明显增加,整体权益类资产占比达到15.7%,比2019年年初和2019年三季度分别提升3.2个百分点和1.2个百分点,主要为对股票资产配置的提升。此外,太保非标资产配置保持相对稳定,占比20.9%,比2019年上半年小幅下滑0.5个百分点,总投资收益率同比提升0.8个百分点至5.4%。

投资端表现优异以及税优政策释放盈利驱动太保2019年净利润同比增长54%,延续高增速。2019年,太保总投资收益达到669.8亿元,同比增长33.1%,账面浮盈从年初的27.9亿元大幅增长至129.5亿元,预计主要系公司提高权益类资产配置占比所致,太保权益类资产占比较2018年提升3.1个百分点至15.7%,其中,股票和权益型基金占比提升2.6个百分点至8.3%。

由于税收政策的调整,2018年税收返还48.8亿元,驱动太保净利润增长。此外,受假设调整等会计估计变更的影响,太保增加保险合同准备金等相关负债,对应减少2019年度净利润合计80.8亿元。

太保2019年总投资资产规模突破2万亿元,其中第三方管理资产为6238亿元,同比增长44%。2019年,太保总投资收益率为5.4%,同比增长0.8个百分点,总投资收益率大幅提升主要源于权益投资的收益率及占比的提升,在利率下行周期下,太保增配高信用长久期债券,保证了投资收益的稳定,同时通过提升优质非标类融资产品占比稳定总体投资收益率。

剔除短期投资波动和税收等一次性因素的影响后,2019年,太保实现归母营运利润278.8亿元,同比增长13.1%,其中,寿险营运利润同比增长14.7%,长期成长性良好。在营运利润稳健增长的同时,太保股东回报持续提升,2019年每股分红1.20元,同比增长20.0%,近10年平均分红率为45.7%,远超上市同业,未来分红或将逐步转向以营运利润为基础,预计分红比例将保持高位稳定。在国债收益率下行趋势下,分红稳定的高股息股票将成为市场稀缺性资产,从这个角度来看,太保长期吸引力显著。

东吴证券认为,当前太保正值转型进行时,短期波动不扰长期价值。寿险坚定推进价值转型,新业务价值表现基本符合预期,产险综合成本率持续优化。寿险转型聚焦长期价值增长,公司在代理人渠道坚持“清虚”,推动打造核心人力、顶尖绩优和新生代三支关键队伍,同时加快科技赋能,促进营销员队伍转型升级,2019年月均营销员人数同比下降6.7%至79万人,每月人均首年保费收入下滑9.0%至4212元;代理人规模下降导致短期内新单增速承压,2019年,公司个险渠道新单保费为395.9亿元,同比下滑15.2%,与三季度下滑12.3%相比有所扩大;业务品质保持优良,退保率下降0.3个百分点至1.1%,续期业务保费同比增长14.4%,推动寿险总保费同比增长5%。

从价值角度分析,太保2019年新业务价值同比下滑9.3%,主要系年化新保同比下滑8.6%所致,总体承压,但新业务价值率小幅下滑0.4个百分点至43.3%,仍保持稳定。目前,太保正处于转型阵痛期,预计随着转型效果的逐渐体现,公司价值将保持稳定增长。产险综合成本率持续优化,非车业务延续增长,成本结构及险种结构均有所优化,同时,通过续保管理推动增长能转换,盈利能力得以提升,使太保产险仍保持了较好的盈利水平。