产权性质、企业精准扶贫行为与资本市场反应

2020-04-05易玄吴蓉谢志明

易玄 吴蓉 谢志明

摘 要:以2015-2018年A股上市公司为研究对象,考察企业精准扶贫行为动因与方式选择及所引起的市场反应。结果发现:国有企业和政治关联民营企业精准扶贫更积极,但两者精准扶贫方式存在差异,国有企业更倾向整合型精准扶贫,政治关联民营企业则倾向慈善型精准扶贫。进一步,企业参与精准扶贫产生了积极市场反应;相较国有企业,民营企业精准扶贫产生的市场反应更积极,尤其体现在政治关联民营企业中。同时,扶贫方式及扶贫持续性对精准扶贫信息披露的市场反应有影响。

关键词:精准扶贫;市场反应;产权性质;政治关联

中图分类号:F270-05

Property Right, Targeted Poverty Alleviation Behavior And Capital Market Reaction

YI Xuan1, WU Rong1, Xie Zhi-ming2

(1.Business School of Central South University, Changsha Hunan,410083, China 2. Changsha University of Science & Technology, Changsha Hunan,410083)

Abstract: Based on the AShare listed companies from 2015 to 2018. The results show that: SOEs and non-SOEs with political connections are more active in targeted poverty alleviation. SOEs are more likely to choose integrated poverty alleviation, while non-SOEs with political connections are more likely to choose charity poverty alleviation. Further, Enterprises' targeted poverty alleviation information disclosure brings positive market response; non-SOEs have more positive market response to it compared with SOEs,especially in non-SOEs with political connections. And poverty alleviation methods and continuity of poverty alleviation have impacts on the market response of targeted poverty alleviation information.

Key Words : targeted poverty alleviation; market reaction; property rights; political connection

一、引言

党的十八大以来,以习近平同志为核心的党中央把精准扶贫作为安邦定国首要任务,中国政府以空前未有力度攻打脱贫战。资本市场随后掀起“扶贫潮”,为了更有效引导企业精准扶贫,证监会及沪深交易所于2016年分别颁布相关文件统一精准扶贫信息披露口径[①为了鼓励上市公司参与精准扶贫,中国证监会于2016年9月颁布的《中国证监会关于发挥资本市场作用服务国家脱贫攻坚战略的意见》,为了引导和规范上市公司信息披露。上海证券交易所和深圳证券交易所随后于2016年12月分别发布了《关于进一步完善上市公司扶贫工作信息披露的通知》和《关于做好上市公司扶贫工作信息披露的通知》。]①,要求上市公司对扶贫方式及资金投放等事项详细列报,精准扶贫信息因此作为企业社会责任重要披露事项而备受关注。精准扶贫是中国企业承担社会责任重要表现方式,需其将一些资源用于非生产经营性活动,體现其重义倾向,与经济人假设下企业逐利本质相悖,趋利企业为何愿意好善乐施?学界对此存在“义利之辨”。部分学者基于伦理道德角度认为企业履责是济危救困的义举(许年行和李哲,2016 [1])。但也有学者认为企业政治目标、合法性动机、经济动机等利益诉求才是企业社会责任真正动因,并证实了企业通过社会责任“无私”付出能够受益(Garriga和Melé,2004[2]),如企业社会责任能为其增添声誉资本进而塑造良好形象,吸引消费者,在激烈市场环境获得竞争优势进而提升企业绩效(Godfrey,2005[3];Su等,2016[4])。但值得注意的是,与国外高度自由市场经济不同,中国制度环境下政府对市场经济活动有超强控制力,企业履责虽蕴含利他动因,但亦可能异化为政府互动工具(李四海等,2015[5]),即企业可能利用社会责任这一方式向政府换取政治资源;此外受二元所有制产权特征影响,不同产权性质企业参与精准扶贫动机不同,其扶贫方式也可能存在差异,市场对其反应可能亦有不同。因此揭示中国制度背景下企业响应国家扶贫战略参与精准扶贫行为动机,分析投资者对企业精准扶贫行为的市场反应,为企业社会责任担当提供新理论支持,具有很强现实意义,但对此鲜有文献研究。

企业披露精准扶贫信息不仅有利其良好公民形象传播,也为利益相关方经济决策提供更多信息。有研究发现社会责任信息披露能带来积极市场反应,且社会责任表现越好公司越受市场青睐(朱松,2011[6]);但另一种研究却显示披露社会责任报告的公司并未受到市场正面评价(张胜等,2012[7]),实证结论不一致究其根由可能是因部分企业社会责任报告流于形式而信息披露质量较低,不具备决策有效性,而未引起投资者重视(江炎骏等,2011)[8]。在2016年精准扶贫信息披露改革前,许多企业仅在定期报告和社会责任报告中提及精准扶贫相关信息,披露口径不统一,消息零散且缺乏对履行方式分类列报等,使投资者难以及时且全面获取扶贫信息,因此不能据此做出全面判断,所以无法进行有效投资,那么证监会规范企业精准扶贫信息披露行为,能否为投资者提供有效信息及资本市场资源是否流向那些真正履责企业?有待检验。此外中国独特制度环境下政企关系对企业精准扶贫信息披露产生的市场反应如何尚不得而知。基于此,本文利用精准扶贫信息披露改革外生事件,探讨我国非正式制度(产权性质与政治关联)下企业扶贫行为动因及方式选择,并用PSM和DID检验企业精准扶贫信息披露的市场后果。

本文贡献在于:第一,区别以往文献将社会责任视为整体,细化精准扶贫履责方式探讨中国非正式制度下企业扶贫行为背后为己利他动机与战略选择,可为企业扶贫决策提供指导;第二,研究扶贫持续性如何影响投资者对精准扶贫的感知,为企业积极履责并及时信息披露提供理论依据,对监管机构正确引导企业精准扶贫并规范信息披露有参考价值;第三,拓展扶贫方式影响企业市场价值途径研究,为资本市场投资者的社会责任观提供新视角。

二、理论分析与研究假设

(一)产权性质与企业精准扶贫

以往研究将企业社会责任动机归为“利他性”(许年行和李哲,2016)[1]与“利己性”(Haley,1991)[9],“利他性”认为:企业开展社会责任不图任何回报,是源于内心伦理道德驱动。而“利己性”认为:企业社会责任行为是谋求经济成果的工具。心理学上人是有丰富感情社会动物,行为是个体对刺激做出的情感反应。利他行为受道德情感影响,以他人感受和处境移情效应为基础,设身处地考虑别人处境,唤起内心同情意识而流露利他倾向。许年行和李哲(2016)[1]发现有贫困经历高管更有爱心,在汶川大地震等灾害中高管慈善情怀与道德动力格外突出。但道德意识和理性认知一同演变,单用道德情感不足解释企业利润最大化和其他战略目标,理性企业希望通过社会交换合作机制实现持久收益(朱富强,2015)[10],社会交换理论表明互惠公平是交换基础,因此企业履责行为就是与利益相关者形成互惠交换关系,有“为己利他”性,且通过分析内外因素制定合适战略创造竞争优势和实现长期社会目标(郑琴琴和陆亚东,2018)[11]。与其他组织不同,国有企业公有性被赋予更多社会责任期望,在追求利润时肩负社会责任,在中国社会责任历程中发挥主导与模范作用。精准扶贫是当前中国重要战略,也是企业践行社会责任主要方式。国有企业是精准扶贫重要担当者,“为己”程度低而“利他”程度高。

相较国有企业扶贫更多基于社会义务,民营企业扶贫并非职责,且受约外部环境(张春敏和刘文纪,2007)[12]。经济转轨期政府仍控制许多企业赖以生存的稀缺资源,对市场活动有极强干预力,民营企业私有产权特质使其在政府关键资源获取上常处于劣势。基于政治资源获取动机,其有强烈意愿与政府建立密切关系(Li 等,2015)[13]。精准扶贫政策背景下地区扶贫成效对官员政绩有重要影响[① 四川省出台文件,对贫困县政绩考核由过去主要考核GDP变成考核扶贫成效,将扶贫实绩作为四川贫困县干部选拔任用的重要依据。甘肃省定西市推出将主要考核GDP增长转为主要考核扶贫成效,考核结果与干部使用直接挂钩的考核制度。部分省份也实施了上述改革措施,本文在此只举几例。]①,政绩锦标赛激励制使政府更需辖区企业积极扶贫,因而民营企业精准扶贫行为成为其维护良好政商关系的有效途径。因此政治关联企业较非政治关联企业更可能积极精准扶贫,“为己”程度高而“利他”程度低。据此假设如下:

H1a:国有企业较民营企业精准扶贫更积极。

H1b:政治关联民营企业较非政治关联企业精准扶贫更积极。

(二)企业精准扶贫方式选择

战略社会责任观认为企业会依内外环境选择最有利自身发展的社会责任履行方式。企业精准扶贫类型有九种:产业发展脱贫、转移就业脱贫、易地搬迁扶贫、教育扶贫、健康扶贫、生态保护扶贫、兜底扶贫、社会扶贫及其他项目。前两者与企业生产经营密切联系,直接与公司业务整合(整合型精准扶贫),如利用公司产业与当地资源优势结合帮贫困户,为其提供就业机会等,实现企业成长与扶贫协调统一;但整合型扶贫侧重造血是长期扶贫机制,需不断投入资源维持产业发展,持续时间长且效果慢,可能存在风险。而其他扶贫方式在企业经营外,通过提供自身资源帮困(慈善型精准扶贫),如改善医疗条件,捐资助学等,偏重输血是短期扶贫工具,无需长期投入资源,风险低且能更好操控,且外部可视化程度高能提升企业形象,有“为己利他”性。

如前所言民营企业精准扶贫动机可能基于政治关系建立动机,本质上看其通过“利他”促进“为己”行为动机更大,因而扶贫中可能会权衡成本与收益,更倾向慈善型扶贫最大化利益。且政治关联越大企业越偏好慈善型扶贫。而国有企业逐利动机较薄弱,精准扶贫行为更可能由社会责任意识驱动,相较而言进行扶贫决策并不过多关注成本,更倾向整合型扶贫。据此假设如下:

H2:扶贫方式选择上,国有企业更倾向整合型精准扶贫,民营企业更倾向慈善型精准扶贫;民营企业中政治关联企业更倾向慈善型精准扶贫。

(三)企业精准扶贫与市场反应

市场投资者很少参与企业运营,高质量信息披露有助其了解公司現状,而做出合适决策。企业精准扶贫既是响应国家战略履责的重要行为,也是其资源流出活动之一,对其进行信息披露是反映企业履责和资源价值流转必要手段。但2016年前因缺乏必要信息披露规制,许多企业仅在社会责任等报告中披露精准扶贫相关信息,且口径不统一;消息零散;缺乏扶贫方式分类列报等问题,使投资者难以及时全面获取扶贫信息。2016年证监会及沪深交易所颁布相关文件对精准扶贫信息披露内容与方式进行规范。其制度目的旨在一方面减轻企业和外界信息不对称程度,使利益相关方重视企业扶贫表现,引导市场资金流向;另一方面通过制度安排形成企业扶贫—金融市场奖励良性循环,激发企业扶贫内生动力。精准扶贫信息分为精准扶贫规划,年度精准扶贫概要,精准扶贫成效及后续精准扶贫计划四部分。前两部分阐述企业积极规划开展扶贫活动信息,有助信息使用者深入理解扶贫情况;精准扶贫成效以数据形式披露公司扶贫成果,有利其精确了解扶贫力度与方式;后续精准扶贫计划传递企业持续性扶贫信息,增进对扶贫行为持续性认知。因而相较以往,此次精准扶贫信息披露规范有利投资者更好了解公司扶贫行为,据此对其行为动机与经济后果做出判断,进而做出合理决策。披露上述信息公司较未披露企业更可能被视为承担社会责任,响应国家扶贫国策要求践行者,因而市场会做出积极反应。据此假设如下:

H3a:披露精准扶贫信息企业较未披露企业更能产生积极市场反应。

以经济利益为重心的投资者,仅当自身利益不受损时才对企业扶贫行为高度评价,此时更符经济人特征,遵循个人利益最大化意向,投资行为更经济理性。不同扶贫方式可能从不同方面影响企业价值,整合型扶贫虽与企业生产经营密切相关,但风险高且效果慢,投资者可能缺乏信心。慈善型扶贫外部可视化程度高且风险低,利于提升企业价值,易引起关注。

光环效应表明个体某方面特征会成为他人对其整体印象,当个体某特征给人以非常好印象时,在该印象影响下人们对个体其他方面也会给予积极评价。企业持续扶贫行为更能向社会反映这由内心道德所驱动而非外部因素导致,该行为在投资者心中好印象会扩散到企业其他方面,形成道德资本(Godfrey,2005) [3]。當企业遭受负面消息时,投资者会认为高道德企业无罪。因此持续扶贫会提高投资者对企业真诚感知,对其整体给予高度评价。对于未持续扶贫企业,投资者会认为其扶贫是应付外部压力或顺应潮流,不能依自身情况做出长期扶贫决策而降低信任感。据此假设如下:

H3b:企业慈善型精准扶贫较整合型精准扶贫更能产生积极市场反应。

H3c: 持续性精准扶贫能带来积极市场反应。

三、研究设计

(一)数据来源

初始样本为2015-2018年主板上市A股公司。样本A研究区间为2016-2018年,样本B研究区间为2015-2018年[为了检验产权性质、政治关联与精准扶贫的关系,研究区间为2016-2018年,定义样本A,为了检验精准扶贫信息披露的市场反应,研究区间为2015-2018年,定义样本B。],删除金融行业公司和ST及相关变量有缺失样本,最终SampleA 7363个样本, 样本B 3493个样本。精准扶贫信息自公司年报获取,其余数据来自国泰安数据库,连续变量在1%和99%水平上进行缩尾处理。

(二)变量定义

1精准扶贫。(1)精准扶贫信息披露(TA):年报披露精准扶贫信息企业取1,否0。(2)精准扶贫水平(LTA):总体金额取对数。(3)整合型精准扶贫(ITA):将产业发展脱贫与转移就业脱贫归为此,若选择该方式取1,否0;整合型精准扶贫水平(LITA)表示该方式金额高低。(4)慈善型精准扶贫(CTA):除上述外的方式归为此,若选择该方式取1,否0;慈善型精准扶贫水平(LCTA)表示这些方式金额高低。(5)持续性扶贫(CTA):有后续精准扶贫计划取1,否0。

2市场反应(CAR)。以市场调整模型计算CAR(-10,10)共21天累计超额收益率。

3控制变量。参考社会责任相关文献,控制变量为:公司规模(Size)、产权性质(State)、政治关联(PC)、政治关联程度(PCL)、管理层持股比例(Share)、股权集中度(Her3)、董事会规模(Bd)、两职分离(Dua)、资产收益率(Roa)、销售增长率(Gro)。

参考市场反应相关文献,控制变量为:产权性质、公司规模、管理层持股比例、资产收益率、销售增长率、公司价值(TQ)对行业和年度进行固定效应处理。

(三)模型设计

基于样本 A构建如下模型验证H1a、H1b;将模型(1)(2)因变量替为ITPA、CTPA、LITPA、LCTPA检验H2, 模型(1)用Probit回归,模型(2)用Tobit回归。

(1)

(2)

基于样本B进行 PSM和DID分析,先用PSM找到有可比性的披露组和未披露组[选公司规模、产权性质、管理层持股比例、股权集中度、董事会规模、两职分离,资产收益率、销售增长率、独董比例、负债水平为匹配变量,用前一期变量对当期被解释变量进行回归降低内生性问题。],匹配后用DID分析。为政策实施哑变量,表示在披露年前,表示处于披露年。当公司i为披露组,,否0。

(3)

以2016-2018年披露精准扶贫信息企业为样本,设计如下模型检验H3b:

(4)

四、实证分析

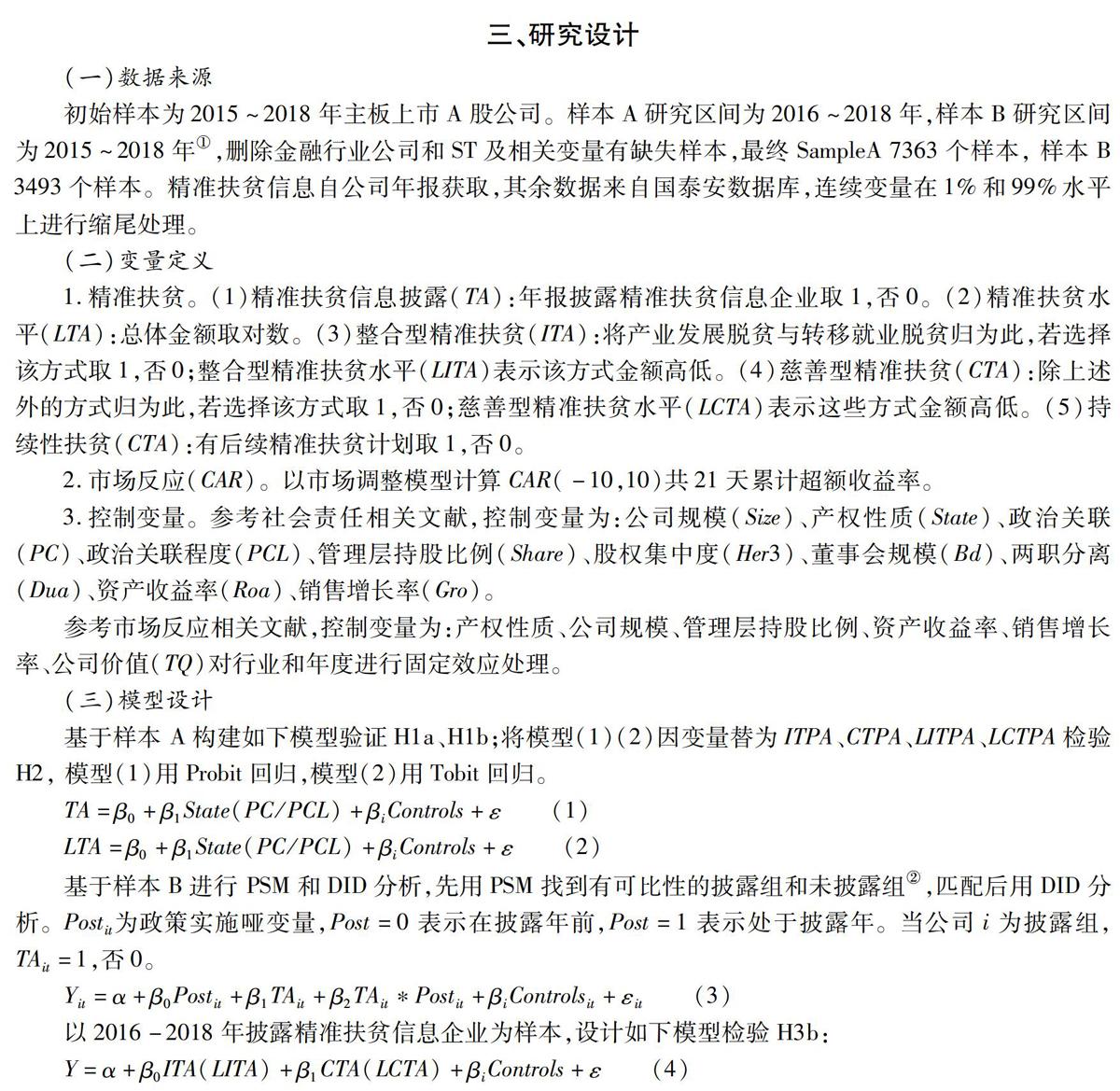

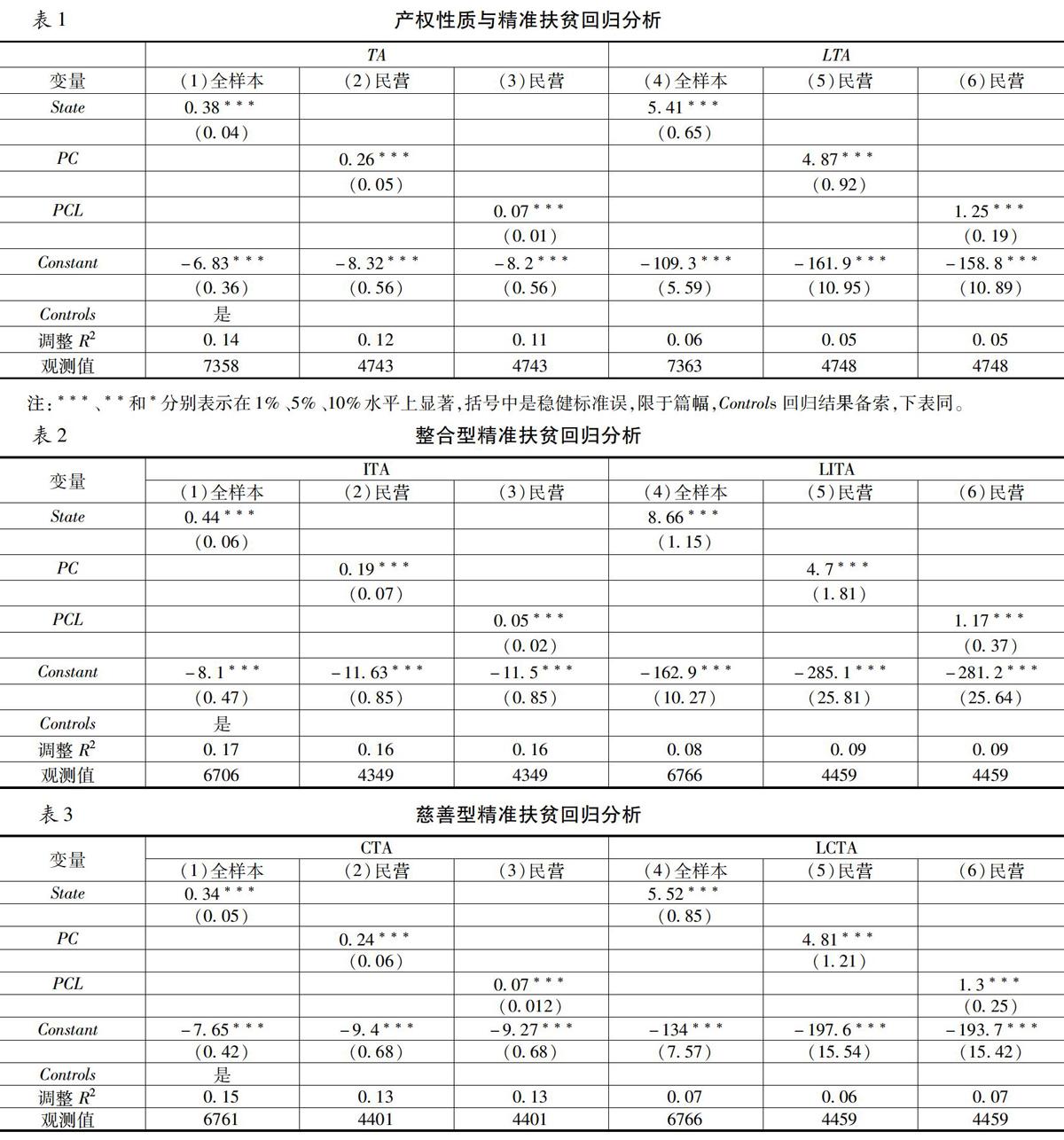

(一)产权性质与企业精准扶贫行为实证分析[ 限于篇幅,描述性统计与相关性分析结果备索。]

表1 (1)和(4)产权性质系数显著为正,国有企业较民营企业更积极扶贫。 (2)和(5)政治关联系数显著为正,政治关联民营企业相较非政治关联企业扶贫更积极; (3)和(6)政治关联程度系数显著为正,民营企业政治关联水平越高扶贫越积极。

表2产权性质系数显著高于表3各变量对应系数,国有企业更投入整合型扶贫长期模式。表2政治关联及程度系数显著低于表3对应系数,政治关联企业偏好慈善型精准扶贫。

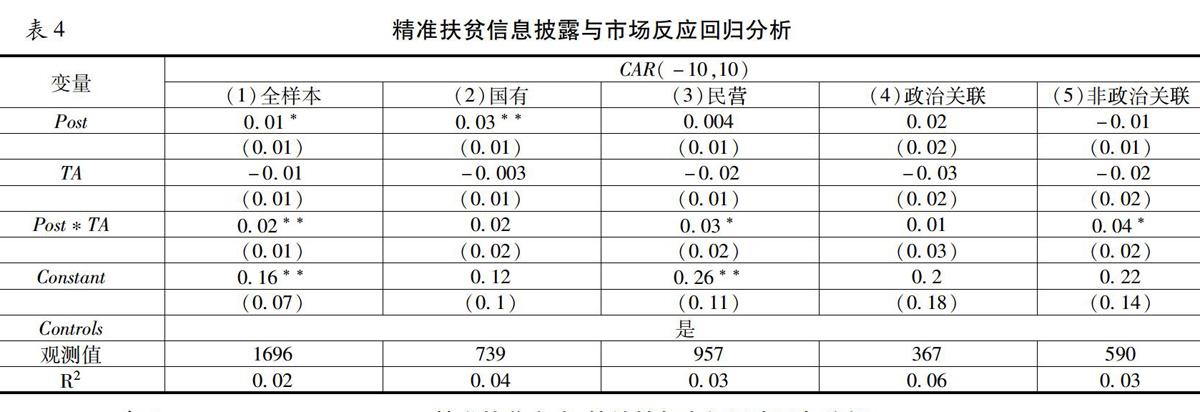

(二)精准扶贫信息披露的市场反应实证分析

先邻近1对1匹配为披露公司匹配得分最接近的未披露公司[① 限于篇幅,倾向得分匹配及平衡性检验过程及效果备索。]①,接着DID分析。表4 (1) Post*TA系数显著为正,企业精准扶贫信息披露受到市场好评。(2)和(3)中国有企业Post*TA系数不显著,国有企业披露精准扶贫信息未获积极市场反应;民营企业Post*TA系数显著为正,市场给予披露精准扶贫信息的民营企业更积极反应。(4)和(5)中非政治关联民营企业Post*TPA系数显著为正,政治关联该系数不显著,非政治关联企业披露扶贫信息比未披露公司获更积极市场反应。

表5(1)和(2)慈善型精准扶贫系数显著为正,慈善型精准扶贫产生积极市场反应。(3)和(4)持续性扶贫Post*TA系数显著为正,扶贫持续性带来积极市场反应。

1用 OLS代替Tobit回归验证。2对标准误在个体和时间上进行双重聚类处理。3将时间窗口缩小(-10,4)分析。4换用半径匹配和核匹配方法。5选取连续披露公司分析。结论无显著变化[ 限于篇幅,稳健性结果备索。]。

五、结论与启示

基于精准扶贫信息披露改革事件,以2015-2018年A股上市公司为样本研究我国制度背景下企业精准扶贫行为动因与方式选择及市场反应,间接检验监管机构精准扶贫信息披露改革效果。研究表明:(1)国有企业较民营企业精准扶贫更积极,方式上侧重整合型精准扶贫;政治关联民营企业较非政治关联企业更积极扶贫,且政治关联程度越大扶贫越积极,偏重慈善型精准扶贫。(2)企业精准扶贫信息披露获得积极市场反应;民营企业较国有企业披露精准扶贫信息市场反应更积极,尤其在非政治关联民营企业更明显。此外企业保持扶贫持续性,进行慈善扶贫行为,越容易获得市场认可。整體表明精准扶贫信息披露改革成效显著。

本文启示如下:企业应重视精准扶贫并主动披露扶贫信息以更好提升市场表现。将精准扶贫融入经营管理理念,保持扶贫行为持续性;其次全面客观披露扶贫信息,提升信息披露质量。监管机构应健全精准扶贫信息披露制度以使扶贫信息发挥经济价值。详细规范扶贫信息披露内容与形式,增强对企业扶贫及披露行为监督,提高信息有效性以恰当引导市场资金流向,形成企业扶贫—金融市场奖励的良性循环机制,发挥资本市场普惠金融功能。此外政府部门要采取合适措施正确引导企业扶贫,以更好集聚企业力量助推精准扶贫事业。

参考文献:

[1] 许年行,李哲.高管贫困经历与企业慈善捐赠[J].经济研究,2016,51(12):133-146.

[2] Garriga E.,Melé D. Corporate Social Responsibility Theories: Mapping the Territory[J]. Journal of business ethics, 2004, 53(1-2): 51-71.

[3] Godfrey P. C.The Relationship between Corporate Philanthropy and Shareholder Wealth:A Risk Management perspective [J]. Academy of Management Review,2005,30(4):777-798.

[4]Su W.,Peng M. W.,Tan W.,Cheung Y. L. The Signaling Effect of Corporate Social Responsibility in Emerging Economies[J]. Journal of business Ethics, 2016, 134(3): 479-491.

[5] 李四海,李晓龙,宋献中.产权性质、市场竞争与企业社会责任行为——基于政治寻租视角的分析[J].中国人口·资源与环境,2015,25(01):162-169.

[6] 朱松.企业社会责任、市场评价与盈余信息含量[J].会计研究,2011,(11):27-34+92.

[7] 张胜,张雯,于富生.企业产权、社会责任信息披露与市场反应——来自我国上市公司的经验证据[J].经济管理,2012,34(11):44-52.

[8] 江炎骏,徐勇,刘得格,周美华.企业社会责任信息披露的市场反应——基于我国上市公司发布社会责任报告的事件研究[J].经济与管理研究,2011(08):123-128.

[9] Haley U. C. V. Corporate Contributions as Managerial Masques: Reframing Corporate Contributions as Strategies to Influence Society[J]. Journal of Management Studies, 1991, 28(5): 485-510.

[10] 朱富强.“为己利他”行为机理与道德原则的确立:论社会道德的微观行为基础[J].上海财经大学学报,2015,17(03):22-31.

[11] 郑琴琴,陆亚东.“随波逐流”还是“战略选择”:企业社会责任的响应机制研究[J].南开管理评论,2018,21(04):169-181.

[12]张春敏,刘文纪.从国有企业的性质看国有企业的社会责任[J].前沿,2007(12):80-84.

[13]Li S.,Song X.,Wu H. Political Connection, Ownership Structure, and Corporate Philanthropy in China: A Strategic-Political Perspective[J]. Journal of Business Ethics, 2015, 129(2): 399-411.

责任编辑:萧敏娜