高管长期任职有助于降低盈余管理吗?

2020-04-03窦笑晨

窦笑晨

一、引言

随着我国经济体制市场化程度的提高,公司治理机制中董事会的作用越来越突出。根据《公司法》相关规定,董事长负责召集并主持股东大会、董事会,董事会通过董事投票权、对股东大会提案建议权做出经营决策。从管理实践活动来看,一方面,董事会是股东大会的代理机构,董事会制定公司的年度财务预算、决算方案并提交股东大会审议。另一方面,董事会在股东大会闭会期间可以对部分经营事项行使职权。因此,董事会的核心——董事长的任职特征、行为动机对公司的财务决策产生影响,董事长激励成为我国上市公司治理的关键问题。盈余是财务报告中具有综合信息含量的指标,引起资本市场诸多关注,因而盈余披露行为不可避免地受到公司内部决策者的影响。上市公司利用会计估计、会计政策变更进行盈余管理的案例层出不穷,比如冲销前期计提的资产减值损失、折扣和坏账的估计变更等,以使企业实现市场预期的盈余。早期关于盈余管理的研究从内部和外部两个角度展开,外部因素包括市场环境、融资环境等(王彦超等,2008;李胜楠等,2016),内部因素包括控制权特征、高管薪酬、内部控制等(王克敏和王志超,2007;方红星和谢娜,2011)。

在高管任期特征方面,前人多将任期作为高管背景特征的一个方面,结合董事长权力(权小锋等,2010)、声誉机制(Francis et al.,2008)、视野问题(Antia et al.,2010)展开研究。高管任期过长可能导致权力膨胀,频繁离任换届可能形成短期决策倾向。高管在各个任职阶段的决策动机决定了公司投资、融资、股利分配政策的变化,进一步反映到财务信息中。基于此,本文研究高管任期与盈余管理的关系,以及公司内外的治理机制对上述关系造成的影响。

本文发现,董事长任期越长,公司盈余管理程度越低。进一步发现,公司内部治理机制和外部环境对上述关系产生影响,董事长任期与盈余管理的关系在低股权制衡度、低融资约束的条件下更为显著,在董事长退休前盈余管理程度显著降低。本文的主要贡献在于:首先,结合高管任期的阶段性特征,从人力资本的变化角度推证对外报告盈余的动机,丰富了高管任期的相关研究,其次,结合我国上市公司董事长决策权配置的规律,研究内部股权制衡、外部融资约束对上述关系的影响,丰富了高管权力的相关文献。

二、文献回顾与研究假设

高阶梯队理论(Upper Echelons Theory)认为高管背景特征影响了战略决策的考虑因素,进而影响公司绩效,管理者背景特征能够部分地预测组织产出(Hambrick和Mason,1984),其中,管理者任期是背景特征的因素之一。在此基础上,Hambrick和Fukutomi在1991年提出了高管任期的“五阶段理论”,将高管任期分为任命期、探索期、模式选择期、模式集聚期和功能障碍期五个阶段。在任命期新上任的高管建立职业记录的压力通常较大。随着任期延长,高管会经过多项尝试、最终确定长久的经营模式、集中公司资源实力对其进行投资,表现出权力随着任期延长增大的情况。当然,由于信息过度、高管对外界的开放心态和响应程度降低,也可能出现功能失调带来的公司绩效的降低。因此,Hambrick和Fukutomi(1991)认为高管任期过长和过短都不利于企业发展。市场观察到的独立个案可能并非高管权力发展的完整样本。Hambrick和Fukutomi(1991)研究发现,在达到业绩顶点之前,高管需要经过任命期、探索期等漫长的积累过程。任职初期市场对管理层形成业绩压力,盈余管理是一种塑造短期业绩的行为,会损害公司长期价值。

国外学者从职业生涯考虑、短期业绩压力、声誉机制、视野问题等角度研究了高管盈余管理行为。Graham et al.(2005)发现高管实施盈余管理主要是职业生涯考虑(Career Concern),而不是短期薪酬激励。Francis et al.(2008)研究了高管声誉与盈余管理的关系,发现盈余管理行为严重的公司为了应对外部环境的不确定性,雇佣声誉较高的CEO,将CEO声誉作为对公司能力的补偿机制,并指出CEO任期与声誉正相关,为从声誉机制角度研究高管任期对财务决策的影响提供了理论基础。Antia et al.(2010)通过两阶段最小二乘法研究了高管决策中的视野问题,发现CEO决策越短视,公司代理成本和信息风险越高,给公司带来了价值损失。Ali和Zhang(2015)研究发现CEO任职早期盈余管理动机强于晚期;在控制了任职早期因素的情况下,CEO在离职前一年进行了显著的盈余管理。进一步,Ali和Zhang(2015)发现,治理机制较强的公司在CEO任期早期与晚期盈余管理的差异更大,这种差异是由于CEO的代理动机导致的。

在高管任期与公司财务决策方面,我国有很多学者展开研究,但作用机制和结论不一,包括声誉机制、职位防御、职业生涯关注等。陈德球等(2011)基于声誉机制,发现管理与CEO任期显著负相关,负相关关系在民营企业中更显著。黄国良(2013)发现随着CEO任期延长,固守职位的防御程度降低,正向盈余管理程度降低。饶育蕾等(2016)基于职业生涯关注,发现CEO较长的任职预期能够抑制公司应计和真实盈余管理行为,但抑制作用只有在没有短期业绩压力时存在。范涤(2017)研究发现CEO任期与盈余质量呈倒U关系。类似的研究还有岑维和童娜琼(2015)、胡倩倩(2014)等。

综合国内外学者的研究,高管在任期内的各个管理阶段对会计盈余的态度会发生变化,我国的公司治理结构与国外公司存在显著差异,国外股权高度分散,内部人CEO成为对公司决策具有实际控制权的主体;但我国股权相对集中,董事长是公司的法人代表,董事会是财务决策机构或将议案提交股东大会的议事机构,董事会决策对公司经营状况产生举足轻重的影响,董事长承担财务决策失败的风险。因此,本文将高管定位为企业的董事长,研究在职业生涯的各个阶段,董事长决策的倾向性。

现有研究发现,高管任期与盈余管理的关系与高管所处职业阶段、决策动机密切相关。任职早期与市场存在一定程度的信息不对称,市场通常认为高管在之前岗位表现出的能力不一定能移植到新任岗位,对新任高管的能力持怀疑态度,依赖于当期业绩表现来评价经营能力(Ali和Zhang(2015);Holmstrom,1982,1999),评价结果会影响高管后续的薪酬、自主管理权以及继任情况。因此,任期早期的高管为了避免被贴上“能力差”的标签,有强烈的盈余管理的动机以吸引更多资金投入(Stein,2011)。而当管理层已经建立了经营成功的记录、获得市场融资后,其注意力就转移到到保护现有声誉上,一旦被市场发现其盈余管理行为将导致更大程度的怀疑与股票价格下跌,盈余管理行为便会严重损害声誉,导致私人成本大于收益,实施机会主义行为的动机就会减弱,盈余管理程度降低(Ali and Zhang,2015;Graham,2005)。基于上述推论,本文提出如下假设:

H1:在其他条件相同的情况下,董事长任期越长,盈余管理程度越低。

三、研究设计

(一)样本选择和数据来源

本文以2008-2016年沪深A股上市公司为初始研究样本,并依次进行了以下样本筛选:(1)剔除金融行业上市公司;(2)剔除ST和*ST上市公司;(3)剔除数据缺失的样本。最后,共得到13805个年度样本观测值。为消除极端值的影响,本文对主要所有连续变量进行了1%和99%的Winsorize处理。本文使用的所有数据均来源于国泰安数据库。

(二)模型构建与变量定义

借鉴陈德球和陈运森(2018)的研究,本文构建模型(1)以检验高管任期对盈余管理的影响。

在模型(1)中,DAi,t代表企业盈余管理,Dtenurei,t代表董事长任期,Controli,t代表控制变量。Dechow et al.(1995)分析盈余管理的4个模型,得出修正的Jones模型估计盈余管理最有效的结论,于忠泊等(2011)、陈德球和陈运森(2018)研究观点类似。基于此,本文采用修正的Johns模型估计公司的盈余管理程度,首先计算公司总应计利润TAi,t,然后根据分年度、分行业估计的Johns模型计算每个公司年样本的正常应计利润,二者之差的绝对值即为异常应计利润DAi,t,也称为操纵性应计。借鉴刘亚伟和张兆国(2016)的研究,本文采用董事长在公司的实际任职年限度量任期Dtenure。

表1 变量定义

表2 描述性统计

参考孙健等(2016)、杜勇等(2018)的研究,本文选取公司规模(Size)、盈利能力(Roa)、资产负债率(Lev)、成长能力(Growth)、独董比例(Rind)、第一大股东持股比例(Top1)、两职合一(Dual)为控制变量,同时控制了年度和行业影响。主要变量定义如表1所示。

四、实证结果

(一)描述性统计

表2为本文主要变量的描述性统计,应计盈余管理DA的均值、中位数分别为0.055和0.043。董事长平均任期是3.978年,与饶育蕾等(2016)的研究类似,董事长任期的均值比现有文件规定的3年任期仅仅多了0.978年,中位数为2.917年,说明有一半企业的董事长任期尚不足文件规定的一届任期,这从侧面证明较短的任期会迫使董事长在第一届任期开始时就关注企业盈余和市场预期;董事长任期的标准差为3.248,说明不同公司的董事长任期之间存在着较大的差异。

ROA的平均值为3.80%,覆盖了-11.60%到13.60%的样本;财务杠杆的均值为43.9%,覆盖了从6.70%到84.20%的样本;主营业务收入增长率的均值为7.40%,覆盖了从-56.60%到49.70%的样本,证明了样本公司财务状况的差异性。独立董事比例为33.30%到50.00%不等,第一大股东持股比例从13.00%到64.20%不等,两职合一的比例为24.70%,反映了我国上市公司治理情况的差异性。

(二)实证结果

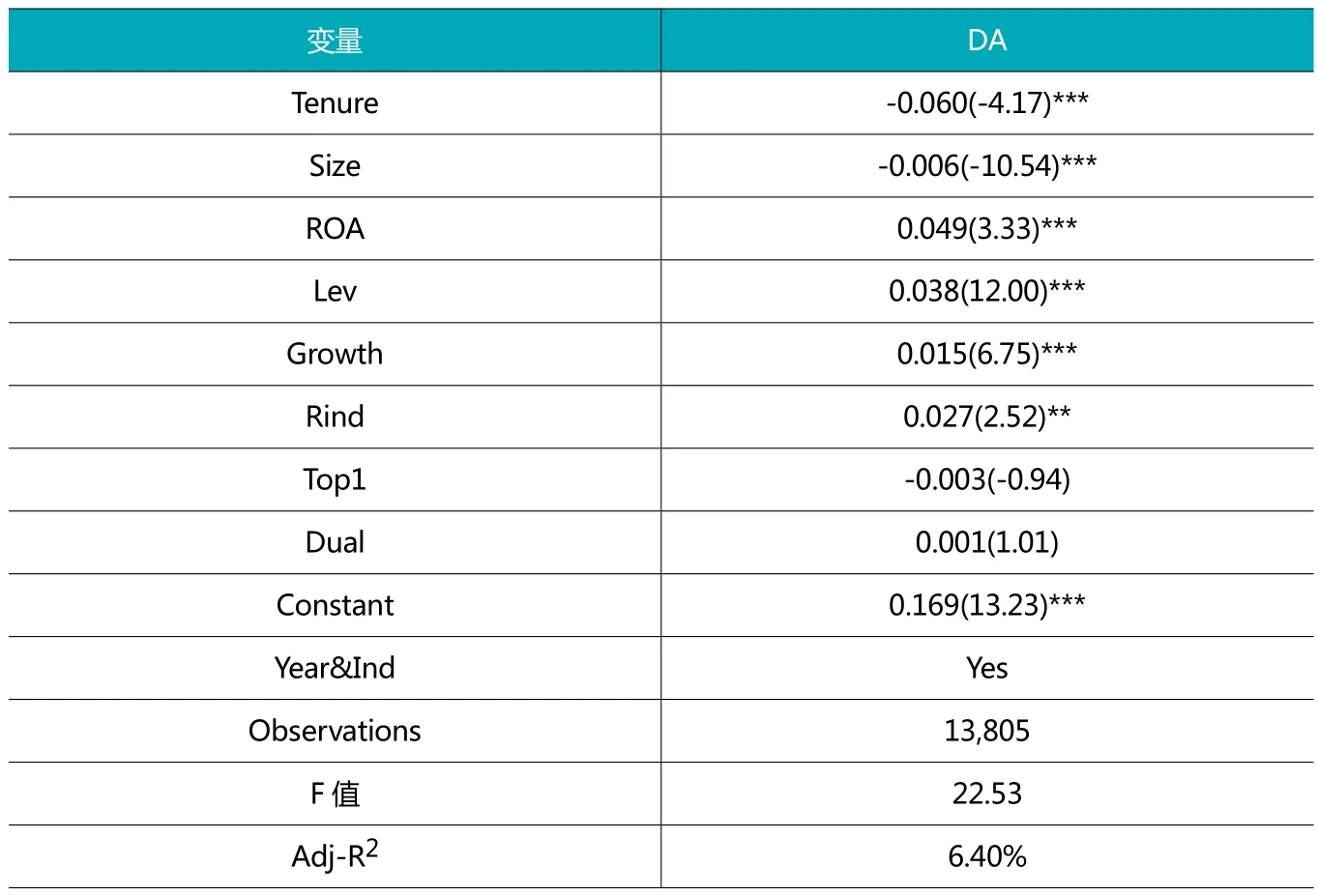

表3报告了董事长任期与盈余管理的多元回归结果。如表3所示,董事长任期Tenure与盈余管理DA显著负相关,回归系数为-0.060,说明董事长任期增加一年会导致企业的盈余管理下降6%个单位,相应的t值为-4.17,说明董事长任期越长,盈余管理程度越低,且同时具有经济上与统计上的显著性。这与Ali和Zhang(2015)、黄国良(2013)的研究结论类似,任期初始阶段职业压力较大,管理层通过盈余管理建立市场对自身能力的认知;随着任期延长,盈余管理行为被市场察觉可能带来较高的声誉损失,私人成本大于收益,使得盈余管理动机减弱、随任期延长而下降,假设一得到了验证,符合管理层任期的职业生涯假说和声誉假说。控制变量的回归结果基本符合预期。公司规模Size的回归系数显著为负,表明公司规模越大,盈余管理程度越低。ROA回归系数显著为正,表明董事长为避免未预期盈余使市场降低对公司的评价,倾向于进行盈余管理;财务杠杆Lev回归系数显著为正,债务契约理论认为公司为了避免债务违约造成约束性事件而进行盈余管理。控制变量的结果与陈德球等(2011)、林永坚等(2013)研究结果相同,证明了结论的稳健性。

表3 董事长任期和盈余管理

表4 股权制衡度的影响

(三)进一步讨论

Hambrick和Fukutomi(1991)指出高管权力受到内外各种因素的影响,外部环境越稳定,功能失调期出现越晚、业绩下降越缓和。研究者在实际情境中观察到的高管任职阶段特征,受到内部治理条件、外部约束环境的影响,可能跳过某些管理阶段或发生某些阶段的反转。Hambrick和Fukutomi(1991)指出高管任期特征对组织绩效产生的影响取决于掌握的裁量权。权力越大,任期的阶段特征越明显。首先,严格的治理机制有利于减弱管理层的机会主义动机,通过盈余管理的成本与收益权衡,对董事长权力产生影响。其次,优质的业绩是企业获得外部融资的客观要求,外部融资条件成为任期与盈余管理之间关系的调节因素。再次,董事长临近退休时职业生涯结束,声誉机制产生的影响体现为预期不能继续任职情况下的短期决策行为,饶育蕾等(2016)认为市场对接近退休的CEO已经建立了稳定评价,职业生涯的关注程度会有所降低,因此本文进一步检验临近退休对盈余管理行为的影响。

1.股权制衡度的影响

在内部公司治理方面Ali和Zhang(2010)发现均衡的股权治理机制有利于高管以公司价值最大化的利益行事。刘亚伟和张兆国(2016)认为股权制衡度较高时,一方面通过其他大股东对第一大股东的制约实现内部牵制目标,公司决策不受任何一个大股东的单独控制,实现互相监督和抑制利益掠夺;另一方面董事长私利性投资行为受到更多监管,被发现的风险更高。类似的研究还有杨志强和王华(2011)、陈德萍和陈永圣(2011)、陆正飞和胡诗阳(2015)等。

参考陈德萍和陈永圣(2011)、刘亚伟和张兆国(2016)的研究,本文采用第二至第十大股东持股比例之和与第一大股东持股比例的比值来度量股权制衡度,根据股权制衡度高低设置虚拟变量Share_b进行分组回归,以考察公司治理结构对两者关系的影响。表4的回归结果显示,我国资本市场其他股东对第一大股东形成的限制相对较弱,69.58%的样本中大股东未受到其他股东有效制衡,低股权制衡组回归的R2显著高于非股权制衡组,董事长任期Dtenure与盈余管理DA的负相关关系在两组回归里均显著,在低股权制衡组回归系数为-0.088,t值为-3.66,在高股权制衡组回归系数为-0.047,t值为-3.04,从任期引起的盈余管理变化、变量的显著性水平来看,低股权制衡度组影响更大。分组回归显著相异的结果表明,股权制衡度较低时,各方股东对董事长未形成实力相对均衡的治理结构,盈余管理行为受到更少监督,董事长任期对盈余管理的作用更加显著。

表5 融资约束的影响

表6 职业生涯结束的影响

2.融资约束的影响

Dechow et al.(2011)、Linck et al.(2013)发现公司通过盈余管理缓解融资约束的动机。当公司存在具有价值的投资项目、处在融资约束环境中时,通过盈余管理向市场发送信号,使自身更容易筹集到资金(Linck et al.,2013)。但当盈余管理被市场察觉后,可能引发市场对财务报告可信程度的质疑,给自身声誉带来更大的损失(Ali and Zhang,2015;陈德球等,2011);同时融资成本升高,使公司丧失既有的融资优势或融资渠道。卢太平和张东旭(2014)研究了融资约束和融资需求导致的盈余管理成本权衡问题,发现企业融资约束越大,盈余管理付出的成本越大,盈余管理程度反而越低;但随着融资需求增加,企业愿意为获得融资而付出较高成本,一定程度上诱发了盈余管理行为。类似的研究还有郭桂花等(2014)、李胜楠等(2016)等。

本文按融资约束强弱进行分组回归,以考察外部融资约束对两者关系的影响。Cleary(2006)、连玉君等(2010)、王碧珺等(2015)的研究认为小规模公司面临更严重的信息不对称和委托代理问题,融资约束问题更严重,本文根据公司规模设置虚拟变量FC,当公司规模小于年度-行业中位数,取值为1,否则取值为0,公司规模采用公司当年资产总额度量。表5的回归结果显示,低融资约束组的回归R方高于高融资约束组,董事长任期的系数在两组均显著,在低融资约束组系数为-0.091,t值为-4.51,在高融资约束组系数为-0.046,t值为-2.68,在变量显著性水平、单位任期变化导致的盈余管理变化方面,低融资约束组比高融资约束组更为显著。两组显著相异的回归结果表明,当公司的融资约束程度对董事长的盈余管理行为产生影响,董事长承担着为投资项目融资的受托责任,通过盈余管理向市场传递信号,使公司摆脱融资约束困境(Linck et al.,2013;郭桂花等,2014;李胜楠等,2016),一定程度上减弱了职业生涯机制对盈余管理行为的影响。随着外部融资约束的缓解,盈余管理随任期降低的趋势更明显。

3.职业生涯结束的影响

为了验证职业生涯考虑在高管盈余管理中的重要性,本文参考万华林和陈信元(2012)的研究,根据董事长年龄设置虚拟变量Retire,当董事长年龄为59岁时取1,否则取0。表6的回归结果显示,Retire的系数为-0.001,t值为-1.72,董事长临近退休时盈余管理程度降低,说明职业生涯结束时,董事长更多地出于个人的成本与收益权衡,进一步降低了对盈余的考虑,盈余管理动机更弱,表明董事长根据职业生涯的发展阶段进行决策,符合高阶梯队理论中与高管任期相关的高管行为变化特征。

五、结论

资本市场广泛关注财务报告的盈余信息,高管团队掌握着信息对外报告的决策权,高管任期是否以及如何影响盈余质量一直是学术热点话题,并提出了职业生涯假说、声誉假说、视野问题假说等。董事长作为股东委派的决策代表,承担着通过董事会、股东大会保证公司经营战略顺利执行的责任,是治理结构的核心成员,其决策动机对盈余管理行为产生重要影响。本文以我国2008-2017年沪深A股上市公司为研究样本,以董事长为切入点,实证检验了高管任期与盈余管理的关系,以及内外治理约束、职业生涯所处阶段对两者关系的影响。研究发现,在其他条件不变的情况下,董事长任期越长,公司的盈余管理程度越低,印证了职业生涯假说和声誉假说。进一步研究发现,董事长任期与盈余管理之间的关系受到公司内外环境的调节,高股权制衡通过其他股东形成相对均衡的监督决策环境,高融资约束强化了董事长借助盈余管理摆脱融资困境的动机,会削弱董事长任期与盈余管理的相关关系。职业生涯结束对盈余管理行为产生影响,董事长临近退休时盈余管理程度降低。

本文的研究结论表明高管任职的阶段性特征影响其对外信息披露的决策动机。实际上,约半数董事长任职尚不满3年,这说明董事长具有较高的流动性,职业稳定性相对较弱,任期内短期决策倾向相对明显。董事长作为核心决策成员,具有承担股东受托责任、监督总经理的双重职责,公司如果要向资本市场传递稳定的盈余信息,同时避免短期盈余管理带来的市场质疑和融资成本波动,需要建立相对稳定的董事长任职机制,发挥声誉机制的约束作用,完善董事长跨行业、跨地域的职业档案机制,降低短期业绩评价机制的影响,减弱董事长退休之前盈余管理的短期倾向。同时,内部治理机制和外部约束机制的完善都有助于促进董事长做出相对稳定的财务报告决策。

本文的研究仅仅考虑了董事长任期,未考虑其他高管的任期。另外,国有企业和非国有企业董事长在任期方面的规定存在着一定的差异,因此未来可以区分产权性质后,作进一步研究。