浅析行政事业单位内控制度的建设思路及方法

2020-04-02张红

张红

在近几年的实践中,很多单位对于内控这项工作感到力不从心,不知该从何处着手,以及对于风险点和“机会”的梳理不全面,制衡不足。介于这一情况,本文通过实际工作和调研总结出一套内控建设的思路及方法。大致经过如下两个阶段:一是内控风险测评阶段,二是制度优化阶段。

2012年11月29日,财政部印发财会[2012]21号《行政事业单位内部控制规范(试行)》,自2014年1月1日起施行。从该规范执行起至现在不过短短五年,可以说我国的行政事业单位内部控制工作刚刚起步,还有很大的发展空间,为了将此项工作落到实处,从2016年开始,财政部要求各行政事業单位展开了内部控制工作的基础测评工作,并从2017年到2019年每年编制内部控制报告,梳理本单位内部控制风险点,于2020年基本建成与国家治理体系与治理能力相适应的,责权一致,制衡有效,运行顺畅,执行有力,管理科学的内部控制体系。

在近几年的实践中,很多单位对于内控这项工作感到力不从心,不知该从何处着手,以及对于风险点和“机会”的梳理不全面,制衡不足。介于这一情况,本文通过实际工作和调研总结出一套内控建设的思路及方法。

内控的目标及核心管理内容

行政事业单位内部控制是指单位为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控。其目标是确保合规、资产安全、预防腐败、提高效率。其核心原则是“制衡及管控风险”。具体可从以下两个层面来进行管控:

单位层面:决策机制、制度内控、风险岗位、信息化落地。

经济活动层面:预算管理、收支管理、采购管理、合同管理、资产管理、建设项目管理。

建设思路及方法

内控风险测评阶段

1、制度体系的解读

对现行的财务管理制度体系进行梳理,尤其是各关键经济活动流程的关键节点,从制度文本中找风险制度体系解读大致分为如下7步:制度收集、制度分类、制度内容提取、制度流程化、关键节点定位、风险辨別、风险确认。

2、财务数据的分析

对单位财务数据(包括预算数据、核算数据、决算数据等)运用科学的方法论进行分析,借此掌握经费支出规模、支出特点,从数据中找风险;财务数据的分析大致分为如下8步:数据收集导出、数据重分类、金额区间划分、数据透视、支出规模分析、支出结构分析、重点管控支出分析、单费用支出分析。从分析中理清单位账务“脉络”,为支付系统的管控梶供依据。

3、凭证台账的抽查

(1)凭证抽取

基于制度解读和数据分析的初步结论,确定风险排查重点,制定财务凭证抽查计划。

(2)凭证检查

对抽查的凭证的相关信息进行登记,对潜在风险点进行标注,对凭证所关联的采购台账、合同台账和资产台账进行延伸检查。其关注的是单位各类经济活动的管理机制,全面掌握单位各项业务活动和经济行为在执行过程中的基本情况和风险点,包括审批机制和控制手段的落实情况等。

4、业务环节的调研

深入到各部门中,了解单位业务特点及各关键环节的实际操作流程,从单位的实际运作中找风险,理顺流程,寻找适合的管控措施,在进一步准确定位风险点的同时,为下一阶殴制度的优化奠定基础。

(1)调研范围

单位组织体系和权限设置、预算管理、经费管理、资产管理、采购管理、建设项目管理、合同管理;

(2)调研对象

财务部门、资产管理部门、采购部门、合同管理部门、业务部门等等;

(3)调研方法

专项讨论法(包括业务专项讨论分析、采购专项讨论分析等等)、抽样法(包括采购合同、资产验收、资产盘点等文档的抽样分析)、实地查验法(包括项目管控实地查验、流程管控实地查验等)。

(4)调研重点

结合单位业务特点,业务环节调研的重点初步拟定如下:

第一,重大经济活动的决策机制;第二,各部门分工和岗位设置的合理性和制衡机制的落实情况;第三,经费支出审批流程和权限的合理性,分类分级授权审批机制落实情况;第四,科研收入及其他经营收入的管理机制,包括收入价格的确定、收入收缴和核算等;第五,各类采购的流程和控制机制,尤其是内部自行采购的管理;第六,经济合同的审核机制和过程档案管理;第七,资产的管理,尤其是专用设备仪器的采购和日常管理;第八,专用耗材管理,包括检验用试剂和实验用动物的采购、内部领用控制、结算等;第九,基建工程管理,重点关注项目的过程管理和验收决算控制;第十,其他需要关注的经济活动,如科研项目的管理、福利费的管理、食堂的管理等。

制度优化阶段

基于内控风险评测结论及单位内部管控需求,选择风险应对策略,形成多层面、多方位、灵活的管控机制。在此基础上根据国家有关规定建立健全单位各项内部管理制度。

1、管控策略设计的关键点

管控策略设计的关键点在于策略的针对性及有效性。

首先,设计的管控策略必须基于《内控规范》的相关要求,同时应针对前期风险测评结果,充分考虑单位业务实际,做到“对症下药”。

其次,设计的管控策略必须具备实操性,即满足内嵌到制度体系中,形成制度文本的同时,充分考虑业务部门操作的实际情况及可能存在的困难、抵触情绪等,除此之外,需要考虑未来借助信息化平台落地的可行性,做到“药到病除”。

很多情况下,对于同一经济行为的管控,其管控策略由多种管控手段共同组成,各管控手段在不同阶段发挥作用,相互关联、衔接,实现全过程管控。

对重点管控费用,如培训费的管控,需要从多个层面入手,充分协调各相关管控策略的作用。如在预算管理过程中实现总额控制,在用款申请过程中实现对培训费的真实性、必要性进行控制、在申请审批过程中实现归口管理控制,在报销环节实现报销控制(包括附件单据控制等),通过各环节、各阶段之间管控规则的科学内嵌,实现对培训费使用的全过程管控。

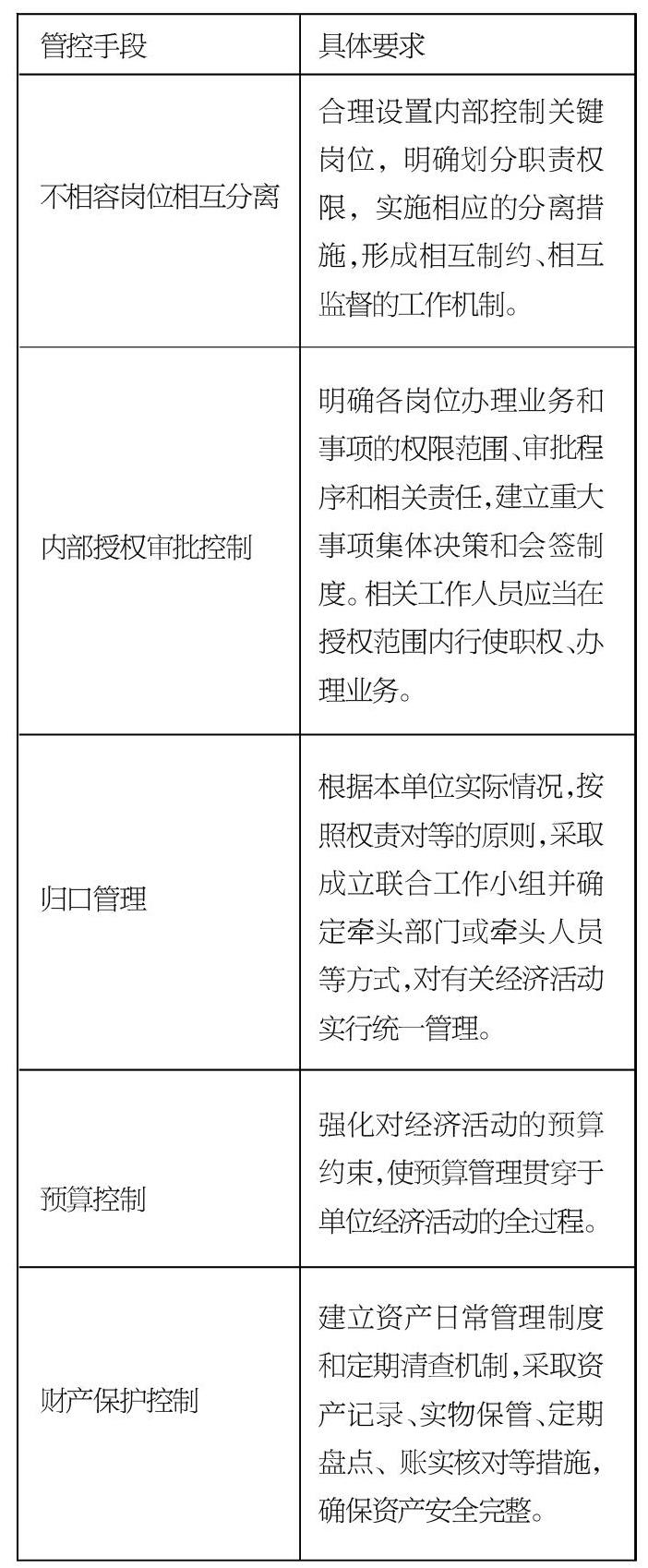

2、管控手殴及要求

3、制度体系优化原则

严格按制度体系的优化原则将遵循内控建立与实施的全面性原则、重要性原则、制衡性原则、适应性原则落到实处。

总之,作为行政事业单位,应当根据内控规范建立适应本单位情况的内部控制体系,并组织实施。这既是新形势下加强廉政风险防控机制建设的有效手段,也是各级行政事业单位强化内部管理、提高效率的需要。