电子商务时代的税收问题

2020-04-02仲宏伟

仲宏伟

摘 要:随着第三次工业革命的大潮,在互联网技术的进步下电子商务也蓬勃发展,这给经济贸易带来巨大刺激。但是在电子商务快速发展的情况下相应的税收政策却没有随之登上新的台阶。传统的税收政策无法解决电子商务的税收难题。此篇文章侧重结合现实情况分析现今的电子商务税收政策以及管理模式提出存在的问题,原因以及对策。

关键词:电子商务;税收管理制度;税收政策;电子信息

一,电子商务税收问题

(一)税收对象难以确定

电子商务运用互联网数字化交易信息这就使得交易虚拟化,这就不需要进行税务登记。并且因为在網上交易没有实体店铺这就不需要事先取得工商局的批准,工商局没有了解经营人的经营状况,经营者也不需要开具电子发票等便于工商局了解交易信息的凭证。因为目前的税收征管是根据票据信息来完成,经营者不开具发票买家也没有索要的意识。

(二)电子商务税收制度不完善,部门规章不奏效

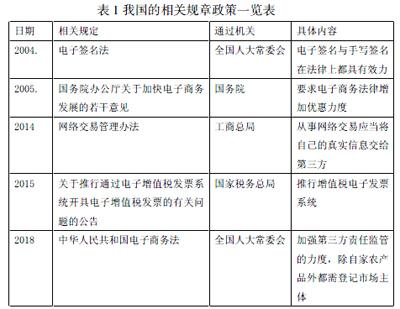

到目前为止,我国2018年在十三届全国人大常委会第五次会议表决通过《电子商务法》,但其内容并不完善。《税收征收管理法》中没有专门为电子商务提出完善政策。国家工商总局提出的一系列规章由于其可操作性不高难度较大也不能完全解决电子商务税收的难题。

表1 我国的相关规章政策一览表

(三)虚拟网络造成管辖权划分不清晰

在传统贸易中由于经营地点固定经营者与消费者可以当面交易,但是电子商务由于是在网上达成交易,交易过程具有虚拟性和广泛性储存和收货结算都不在固定地点。这样就让国际上传统的两种划分管辖权的方式“属人”和“属地”原则失去意义。

(四)税务稽查制度有漏洞

税收制度需要税务稽查制度的保障,现阶段取证困难执行困难都是阻碍税务稽查的重要因素。随着我国电子商务交易的主体数量以及交易额越来越大,相应的交易活动也越来越频繁,而且经营不集中也导致稽查范围分散化,耗费税收的人力资源,并且税收人员面对电子商务这种较新的领域缺乏变通能力和有效地协调管理能力,这样就更加导致了电子市场税收的混乱。

二,电子商务税收征管的优化方法及建议

(一)明确纳税对象

纳税对象主体是税收机关征税的重要依据,税务机关可以从资金流、信息登记电子备案,快递物流这三方面入手明确课税对象,总而言之就需要税务机关利用好数据源来分辨纳税主体。我国的税务机关应该与各个部门紧密结合,一方面,应该与银行等进行合作,切实查清居民的收入真实水平,防止偷税漏税等现象的发生;另一方面,还要对各个地区的房地产管理部门进行合作,找出地区发展的基本水平,为确定该地区税率做出数据分析。再者,还要与一些交易平台,比如说京东等开展合作。

(二)完善电子商务税收征管的法律法规

我们需要对电子商务交易活动的第三方支付平台进行有效监管。电商经营者与传统的实体店经营模式不同的是,他们主要是通过互联网来从事一切商品服务的交易活动,交付货款就依靠的是第三方支付平台如支付宝、微信等。这也展现了与传统交易中一手交钱一手交货不同的电子商务特有的虚拟性。鉴于电子商务交易的虚拟性带来的税收征管不便,我们可以采取与第三方机构之间的合作关系,通过第三方机构代缴的方法来实现。第一对于税务部门来说如果有纳税人不及时缴纳税款,第三方支付平台可以在最后期限内直接扣除税款避免了偷税逃税行为的发生并减少了税款的流失。第二提高了纳税效率,比如常用的第三方支付平台“支付宝”,可以使用强制约束来加强这种合作。比如说,企业出现偷税、逃税等行为的时候可直接在此平台上的余额宝或者银行卡中扣除纳税人应该缴纳的税款。理所应当的,第三方支付平台代扣代缴制度必须严格遵循中华人民共和国宪法中的“保护私有财产不受侵犯”这一原则,杜绝税务机关滥用职务权力来侵犯公民私有财产情况的发生。

(三)明确税收管辖权的分割

OECD 发布的税收协定范本利用 “常设机构”概念的引入,清晰明了的解决了电子商务税收管辖权的问题。我国可以借鉴此概念来划分电子商务中的税收管辖权,根据电商经营者的仓储地,行为发生地等有相对较长时期存在的地方来划分管辖权。另外在制定电子商务法律政策时,在借鉴参考国外组织或学者的研究成果的同时还要避免与其他国家重复征税情况的发生,关注其他国家在该领域的政策并协调制定与之协调一致的税收政策。

(四)弥补税务稽查漏洞,加强合作

相关部门稽查电子商务税收情况时 ,要注意电子商务交易模式的虚拟性,开放性和电子化。这些特点要求税收稽核不能再笼统的按照传统交易的方式而是应该构建网络监察系统 ,实现对电商交易过程的电子化监控。为加强税务机关的信息化应用程度提高行政效率,应该对于电子商务的主体进行子邮箱、域名、交易支付方式以及收取货款的户行的备案,同时如果以上信息发生变化要及时更新备案,杜绝信息的不同步性。这样做不仅是为了方便更有效地构建电商交易监管平台,也是帮助平台按照法律要求对比核准电商经营者提供的数据,从而有效地开展纳税稽查业务。

总之,电子商务是现代化发展的高科技产物,其迭代更新和发展之快也是我国税收法律制度出现滞后性的原因。因此,我们必须及时更新当下的税收法律措施和税收观念,并以展望的心态对电子商务税收问题进行法律更新。总而言之,我们要坚守税收制度的中的税收公平原则,并且从当下我国电子商务实际发展状况出发,制定全更加完善的电子商务税收法律制度。

参考文献:

[1] 杨燕晶. C2C模式下我国电子商务税收征管中的问题与对策研究[D]. 苏州大学. 2018.

[2] 刘光浩. 如何管好互联网平台[N]. 人民邮电. 2019

[3]杨晓峰. 网络交易平台提供者侵权责任研究[D]. 吉林财经大学. 2018.

[4] 商务部. 商务部发布《中国电子商务报告(2013)》[J]. 信息技 术与信息化, 2014(4): 5.

[5] 国家统计局. 2014 年全社会电子商务交易额突破 16 万亿 [EB/OL].