家庭资产配置现状、问题及对策研究

2020-04-01陈雨丽

●陈雨丽

据《2018 中国城市家庭财富报告》,2018年我国城市家庭平均资产约161 万元,但超7 成聚集在房产上,金融资产尤其是风险资产占比极少,与欧美家庭资产配置结构恰恰相反。虽然我国家庭财富水平不断提升,但家庭管理财富的能力并未随着财富同步增长,结构失调的家庭资产配置,使得家庭在市场震荡时面临极大的价格波动风险和缺乏充足的流动性,无法满足家庭的资产保值增值需求和应急避险需求。健康的家庭资产配置结构关系到家庭生活水平和幸福感的提高,更关系到宏观经济运行和金融市场的成熟与稳定发展,因此,对家庭资产配置的研究应引起重视。本文首先研究家庭资产配置在总量、结构等的现状,其次研究家庭在资产配置中出现的问题,最后提出针对性的对策。

一、我国家庭资产配置现状

(一)家庭资产分类

根据中国家庭金融调查(CHFS)的分类方法,将家庭资产做出如下分类,如表1,在金融资产中,将银行储蓄、现金、国债等定义为无风险金融资产、其余为风险金融资产。

表1 家庭资产分类

(二)家庭资产配置总量呈现增长态势

根据CHFS2013 和2015 数据,家庭净资产均值从80.5 万增加至87.6 万,涨幅8.8%;其中,房产均值从48.3 万增加至58.5万,涨幅21.1%;金融资产均值从7.3 万增加至12.2 万,涨幅67.4%。我国家庭总资产规模处于稳定增长状态,房产配置占核心地位,金融资产配置数量远小于非金融资产。但是金融资产涨幅明显,说明随着社会经济的发展,家庭生活水平、可投资资产数量的提高,以及金融市场的不断探索,投资品种增加,家庭资产种类不再局限于房产、储蓄。家庭越来越看重资产组合多样化和资产收益性,家庭金融投资潜在需求旺盛,金融市场中家庭金融业务前景广阔。

(三)家庭资产配置结构不合理

CHFS 2015 数据显示,我国家庭资产配置重心在非金融资产上,比例占家庭净资产的84.6%,金融资产仅占15.4%,且房产在非金融资产中占比87.2%。据图1,可以看出家庭金融资产分布比例及特点,银行储蓄在金融资产中占比最大达到43%,包括储蓄在内的无风险资产比重为65%,风险金融资产仅占35%,且风险资产中股票占比最大为11%。虽然金融资产包括风险资产比重逐年上升,但是依旧处于低水平,家庭房产占据资产组合的“大半江山”,与我国房价在近20年内的飙升密切相关。根据国家统计局资料,2000年~2017年我国商品房平均销售价格,从2112 元升至7892 元,翻了近四倍。从大中城市来看,房价增长远高于全国平均水平,实现了10 至20 倍的增长。房子作为刚需商品,价格上涨,一定程度上会挤出其他资产配置。除了家庭需求性住房外,高收益使得投资性房产比重迅速上升。

图1 2015年中国家庭金融资产分布

(四)家庭资产配置的城乡及区域差异显著

改革开放以来,东部沿海地区凭借其优越的交通、自然条件,经济发展明显快于中西部地区,城镇由于基础设施比较完备和资源聚集,经济发展也明显快于农村。经济发展的差异造成家庭收入差异和家庭资产总量分布不均。2015年,我国农村家庭净资产均值为26.1 万元,城镇家庭净资产均值为117.8 万元,后者是前者的近四倍。中西部家庭资产均值为57.8 万元,东部家庭资产均值为134.8 万元,后者是前者的两倍多。资产规模小的家庭,在满足了居住生产所需后难以拿出可投资资产配置在风险金融市场上。结构上,相比城市,我国农村家庭股票等风险资产配置不足5%, 而且股票账户闲置严重,交易并不活跃(张哲等,2018)。由于农村金融机构数量少,一般为银行、合作社等,提供的金融投资有限,证券公司等其他金融机构在农村几乎不开设营业部,农村家庭难以接触和进入风险金融市场,对风险投资缺乏了解。

二、家庭资产配置存在的问题

(一)资产配置种类单一化,风险集中

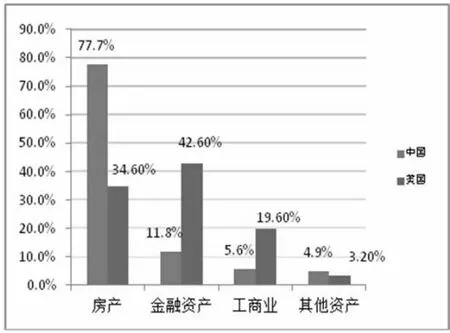

据图2,2015年美国家庭资产配置中房产仅占34.6%,金融资产占比42.6%,工商业资产占比19.6%,总体来说,各种资产配置比例较为均衡。与美国相比,我国家庭资产配置种类单一,风险集中,需要降低房产比重,增持金融资产和工商业资产。此外,家庭风险投资中,股票占比最大,债券、基金等比例极低,而美国家庭除了投资股票,还广泛投资于低风险固定收益产品,通过资产组合分散化,有效降低了非系统性风险。有学者研究我国家庭金融投资风险分布为“U”型,即高风险和无风险资产占比大,缺乏中间部分,美国家庭未出现此现象(路晓蒙,2017)。

图2 2015年中美家庭总资产配置对比

(二)家庭理财能力缺乏,资产有效性低

从偏好银行储蓄,青睐股票可以看出,我国家庭普遍缺乏理财观念和理财能力,虽然家庭财富在逐年增长,不知道如何去有效管理财富,使财富在规避高风险情况下获得合理收益。这与我国相关教育及金融发展不充分有关,除了从事金融行业的家庭外,大多数家庭成员缺乏金融理财知识的学习。相比欧美国家数百年的金融发展史,我国金融市场起步较晚,现在仍处于探索阶段,使得我国家庭对金融市场的了解远不及发达国家。

(三)金融门槛阻碍低财富家庭进入金融市场

金融市场有显性门槛也有隐性门槛。显性门槛包括金融产品的最低投资额度、投资者的准入条件等。隐性门槛包括配置金融资产所付出的隐形成本,包括信息搜寻成本、服务成本、交易成本、时间成本等。这些门槛一定程度上阻碍低财富家庭进入金融市场,相比之下,高财富家庭有经济实力负担参与金融市场的各种成本。研究发现,风险资产配置的概率和比重与家庭财富水平有显著正向关系,低收入家庭主要配置无风险资产,高收入家庭风险投资比重明显提高(吴远远等,2019)。金融门槛的存在使得有意愿配置风险资产的低财富家庭对金融市场望而却步。

(四)家庭资产配置存在预防性和从众性

中国家庭对未来的子女教育、家庭医疗、突发意外支出抱有极大不确定性,而社会保障体系的保障面和保障深度有限,家庭不得不将很大一部分资产用于预防避险。出于资产流动性和安全性考虑,他们的首要选择是现金、银行储蓄和其他无风险资产。中国家庭的普遍特征是爱好攒钱,有了闲钱,第一想到的不是消费或者投资升值,而是存进银行以备不时之需。据国家统计局资料,2004年至2014年十年间,城乡居民人民币储蓄存款年底余额从11.95 万亿元增长至48.53 万亿元,年均增长率超过30%。家庭储蓄的逐年稳定增长说明中国家庭的资产配置结构长期处于偏重储蓄的状态。重房产的资产结构有相当一部分是由家庭资产配置的从众心理引起的,在最近20年间房地产投资的高收益驱使下,当家庭观察到周围的房产投资盛行时也纷纷加入购房大军的队伍中,但家庭的新增房产很大比例并非用于满足基本住房或改善性住房需求。

(五)家庭金融投资期限短,缺乏长线投资

《2018 中国城市家庭财富报告》指出家庭选择理财产品投资期限普遍较短,即家庭大多希望在短期内获得收益,但不希望长期持有风险资产。股票市场上也是如此,家庭热衷于短线投资,通常是小赚或小赔后马上撤离市场。说明家庭普遍缺乏一个长期投资的理财规划,长线投资需要进行复杂的宏观和微观分析,要对市场有更清晰的认知,对家庭资本实力要求更高,因此,进行长线投资的难度较短线投资大。短线投资则不必具备较高的投资能力,初入股市的家庭即可进行,一些家庭为了投机进行短线投资。虽然短线投资的收益立竿见影,但是短期内频繁的交易不仅增加了交易成本,也可能面临剧烈的价格波动,收益不稳定,稍有不慎,可能带来较大损失。

(六)家庭商业保险配置率低,缺乏保障意识

2013年,我国居民商业保险持有率仅9.79%,其中,人寿保险占比5.4%,健康保险占比2.85%,养老保险占比1.41%,财产保险仅0.24%(杨柳等,2019)。而美国人均商业保单持有率为400%,日本这一比例更高达650%,即美国人均持有4 张保单,日本人均持有6 张保单。在社保保障不足的方面,商业保险可以替代社保,保障家庭的各种意外突发状况的支出,减少财产损失,有效降低家庭面临的风险。据研究,拥有医疗保险和养老保险的家庭,其资产选择受到显著影响,风险资产比重提升(周钦等,2015;曹兰英,2019)。即家庭保险持有率的提高,能改善家庭资产结构,使得家庭在保障充足情况下,更有信心投资风险资产。

三、改善家庭资产配置的对策

(一)提倡多样化的家庭资产配置,分散风险

改革开放以来,我国金融市场进行了一系列改革,各种金融交易、服务机构相继成立,可以基本满足家庭的各种投资需求。且近几年互联网金融发展得如火如荼,互联网金融的出现一定程度上降低了金融门槛,家庭可以更方便快捷地购买金融产品。家庭在进行资产配置时,应把目光从房产、银行储蓄等传统资产上转移至风险金融资产上,合理调整非金融资产、无风险资产、风险资产间的比例。根据标准普尔的家庭资产配置原则,较为合理的资产结构为:一成配置于基础开销型资产,两成配置于保障型资产等,三成配置于高收益风险型资产,四成配置于稳健保本型资产。

(二)提高居民理财能力和金融素养

我国家庭普遍理财观念淡薄,家庭应善于从报刊、网络等各种渠道了解学习理财知识,还应制定适合自身收入水平和抗风险能力的理财计划,避免盲目从众投资。金融素养低使得家庭金融市场参与主动性不足,家庭需要提高金融素养,尤其是金融操作技能,熟练掌握基本的投资收益计算和市场风险判断。对于政府来说,也要做好理财知识的宣传培训,可以将提高理财能力和金融素养的课程加入校园教育中去,从小培养居民的理财意识。

(三)鼓励金融创新,降低金融门槛,缩小家庭贫富差距

鼓励金融机构进行金融创新,推出更多适合我国各阶层家庭的金融产品,降低金融门槛,让普通家庭有更多投资选择。此外,政府应着力解决社会贫富分化问题,缩小城乡及区域间家庭收入差距,这些家庭往往因为可投资资产有限,无法获取风险金融工具来优化资产配置。

(四)推进社会保障制度建设,落实房地产市场价格调控

政府应加强社会保障体系建设,推进养老保险、医疗保险的普及和深入。由于社会保障制度不健全,我国家庭的预防性储蓄占比过高,只有从源头上解决家庭的后顾之忧,才能促进家庭的金融市场参与行为。此外,房地产价格的畸形增长,扭曲了家庭资产配置结构。针对这一问题,政府应抑制房地产投机行为,出台相应限购措施。

(五)建立健全金融市场规章制度,规范商业保险市场

加强金融市场建设,包括机构建设、制度建设、法律建设等,缩小与欧美国家的差距。出台相关法律法规,严厉打击违法违规的业务操作,切实履行上市公司审核要求,提高公司的资本市场准入条件。目前,商业保险市场秩序比较混乱,很多家庭对商业保险持有偏见看法。主要是因为保险推销人员鱼龙混杂,专业素质层次不齐,很多并不具备从业资格,存在过度及虚假推销保险的情况,且保险理赔困难,程序复杂被广为诟病。要规范保险市场,就要提高保险代理人的专业素质、学历要求,并且要建立一套“严进宽出”的保险承保理赔机制。