“营改增”对劳务分包问题的影响及对策研究

2020-03-30裴子强

吴 敏,裴子强

(三峡大学 水利与环境学院,湖北 宜昌 443002)

0 引 言

“营改增”作为我国为深化财税体制改革、推进经济结构和产业转型而提出的重要政策,肩负着去重征、平税负、促转型、利创新、深发展的艰巨使命。我国的“营改增”税制改革采取的是分行业、划地域、先试点、再推广的递进式的改革步伐[1]。2012年,以上海市的交通运输业和部分现代服务业作为营业税改增值税试点[10],拉开了我国“营改增”税制改革的帷幕。2016年5月,建筑业被纳入试点,我国初步实现全行业的“营改增”。2017年,党的十九大报告中再次强调“深化税收制度改革,健全地方税体系”。

建筑业在“营改增”前,既缴纳营业税又缴纳增值税,造成重复纳税现象,使得增值税的抵扣链在中间环节断裂。改征增值税后,理论上可以解决重复纳税现象,充分发挥增值税的税收中性,从而降低企业税负。但是由于建筑项目时间跨度大、占用资金多、建设周期长、涉及范围广,加之上下游产业链复杂、经营不规范导致增值税专用发票取得困难等原因,使得建筑业在推行“营改增”政策过程中依然存在部分阻碍。

当项目建设过程中劳务用工量较大时,施工企业会将其承揽工程中的劳务作业进行分包。目前,有关“营改增”对建筑业的影响研究大多从财务会计的角度出发谈税负,但是缺少对工程项目劳务分包方面的系统研究。鉴于此,本文在参考大量研究文献的基础上,结合工程造价的内涵,分别从劳务分包、劳务派遣、清包工等3个方面出发,分析“营改增”后的企业针对劳务分包问题的对策,为施工企业的工程项目成本控制提供参考依据。

1 研究背景及意义

近年来,我国为促进经济发展水平,不断对增值税制度进行完善和改革[2],2011年第十七届五中全会《营业税改增值税试点方案》在国务院的批准下发布,简称“营改增”[3]。2016年5月1日,营业税被增值税所替代。2017年10月,国务院常务会议通过了关于废止营业税暂行条例和修改增值税暂行条例的决定(草案),营业税正式退出历史舞台,这一部署是深化财税体制改革和供给侧结构性改革的重要举措。

对于施工企业而言,在项目建设过程中,自身拥有的作业队伍劳务成本支出属于工资形式,但在“营改增”之后,这一部分的人工费需按照1%的税率征缴增值税的销项税额和过去3%的营业税相比较,税负直接上升,对于企业来说,无疑加重了企业的税收负担。但是,如果在增值税税制下,施工企业能获得劳务分包方开具的增值税专票,可以用来抵扣部分进项税额,那么对施工企业来说无疑是有利的,这就涉及到“营改增”以后如何选择劳务分包队伍的问题[4-5]。

2 劳务分包问题

劳务分包单位在找施工企业结算劳务工资收到价款的同时,需要开出增值税率为11%的专票给建筑施工企业用来进行进项税额的抵扣;若工程项目部直接向劳务分包商的员工代发工资,则不开票[6];如果是选择劳务派遣的用工模式,那么劳务派遣单位需要提供增值税率为6%的专票,或者选择按照5%的税率进行差额征税;如果与劳务分包单位签订清包工合同,则采用3%的征收率纳税。对企业来说,缴纳的税款均为企业的费用支出,最后的利润才是企业追求的目标。因此,测算几种不同税率下利润相等时的临界点,是选择劳务分包商时根本出发点。

2.1 劳务分包

现有某建筑企业,假设其收入为I,销项税率为V1,征收率为V2,分别从不同纳税人处接受劳务,一般纳税人提供的报价为C1(包含增值税),适用税率T1,利润WA;小规模纳税人提供报价为C2(包含增值税),适用税率为T2,获得的利润为WB。

该企业适用11%的增值税税率,通常市区的城市维护建设税与教育费附加之和的税率取10%。以利润最大化为目标,建立目标函数,下列不等式成立:

(1)

由以上可得:

C2/C1=[(1+T2)×(1-0.1T1)]/[(1+T1)×(1-0.1T2)]

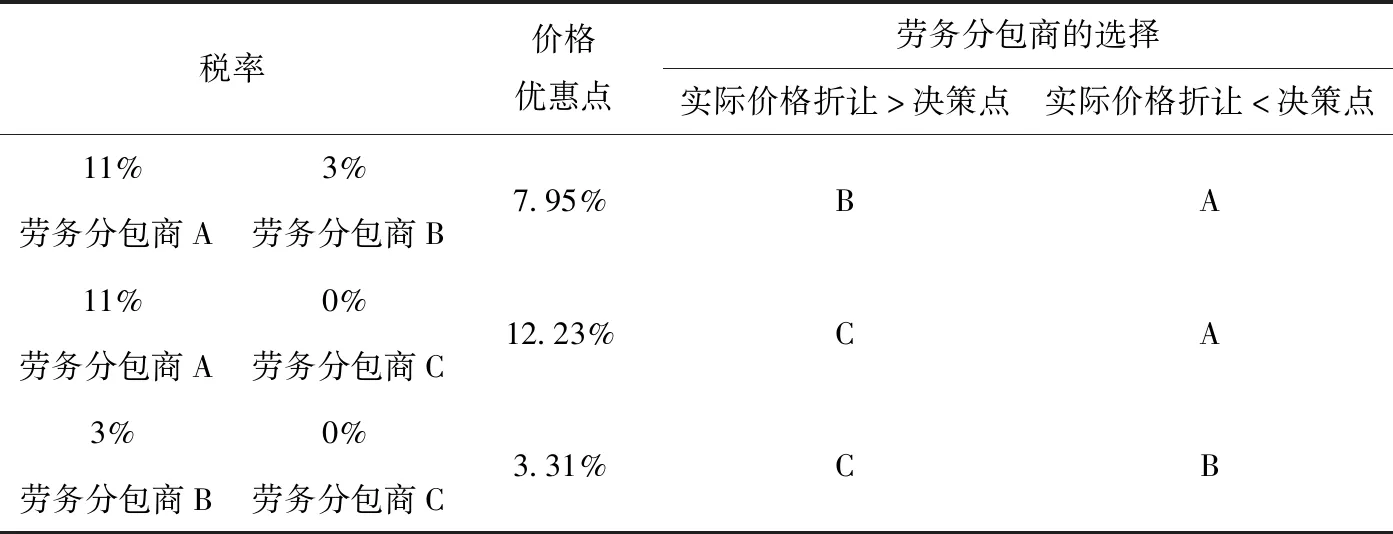

当T1=11%,T2=3%时,价格优惠点为7.95%;

当T1=11%,T2=0%时,价格优惠点为12.23%;

当T1=3%,T2=0%时,价格优惠点为3.31%。

结果见表1。

表1 确定劳务分包商的决策点Tab.1 Determine the labor subcontractor′s decision points

由表1可知,劳务分包商A和劳务分包商B的税率分为别为11%和3%时,相对A提出的价格而言,劳务分包商B只有提供大于7.95%的价格折扣,才具有竞争力,有可能被选择;否则,一般纳税人劳务分包商会更加具备竞争力。

2.2 劳务派遣

根据财税相关文件规定,“营改增”后,劳务派遣公司既可按照6%征收增值税,也可选择差额计税。差额征税是指部分征收税款,支付的工资、保险等不计税,而剩下部分采用税率为5%计税。即:

差额增税的这部分税额可开具增值税专用发票,建筑施工企业可抵扣该部分进项税额。对劳务派遣公司而言,只用差额部分纳税;而对于建筑施工企业而言,总支付的价款中只有差额部分能进行抵扣,这无疑增重了建筑施工企业的税收负担,是不划算的。此后,建筑企业会倾向于减少该用工方式。

2.3 清包工

“营改增”后,以清包工的形式提供建筑服务,是指承担施工任务的劳务公司只负责提供人工服务不负责采购任务。清包工合同中,建筑劳务公司可以选择简易计税,实际的税率为:

由此可见,建筑劳务公司的税率相比之前下降了0.09%。同时,对于建筑企业而言,选择将劳务作业分包给有资质的劳务公司,并签订清包工合同,最合适。如果在大量用工的情况下,不与建筑劳务公司合作,人工费按11%的税率纳税却无法抵扣,企业税收负担明显过重。因此,需要一方面迫使施工企业与有资质的劳务分包企业签订清包工合同,一方面促使企业技术部门通过优化施工方案、提高机械设备的使用率与施工效率等方式来代替部分人力,减少一部分的劳务开支。同时,伴随着“营改增”的推进,建筑市场逐渐规范化,以往所采取的用工方式若属于不正规的,现在存在合同流、票物流、资金流“三流”不致情况也无法进行抵扣,不正规的用工模式会逐渐被市场所淘汰。

3 建筑业经营管理模式分析

3.1 SWOT战略分析法

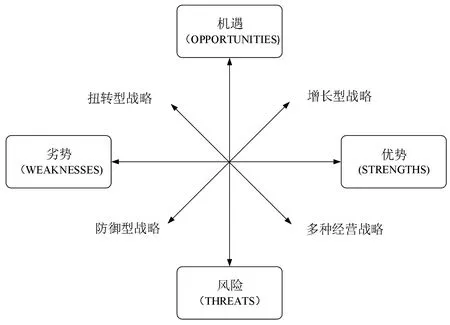

SWOT分析法[7-8]即态势分析,就是将与研究对象密切相关的各种主要内部优势、劣势和外部的机会和威胁等,通过调查列举出来,并依照矩阵形式排列,然后用系统分析的思想,把各种因素相互匹配起来加以分析,从中得出一系列相应的结论。而结论通常带有一定的决策性,SWOT分别代表4个维度,S-优势、W-劣势、O-机遇、T-风险,见图1。

图1 SWOT分析图Fig.1 SWOT analysis diagram

3.2 “营改增”的SWOT分析

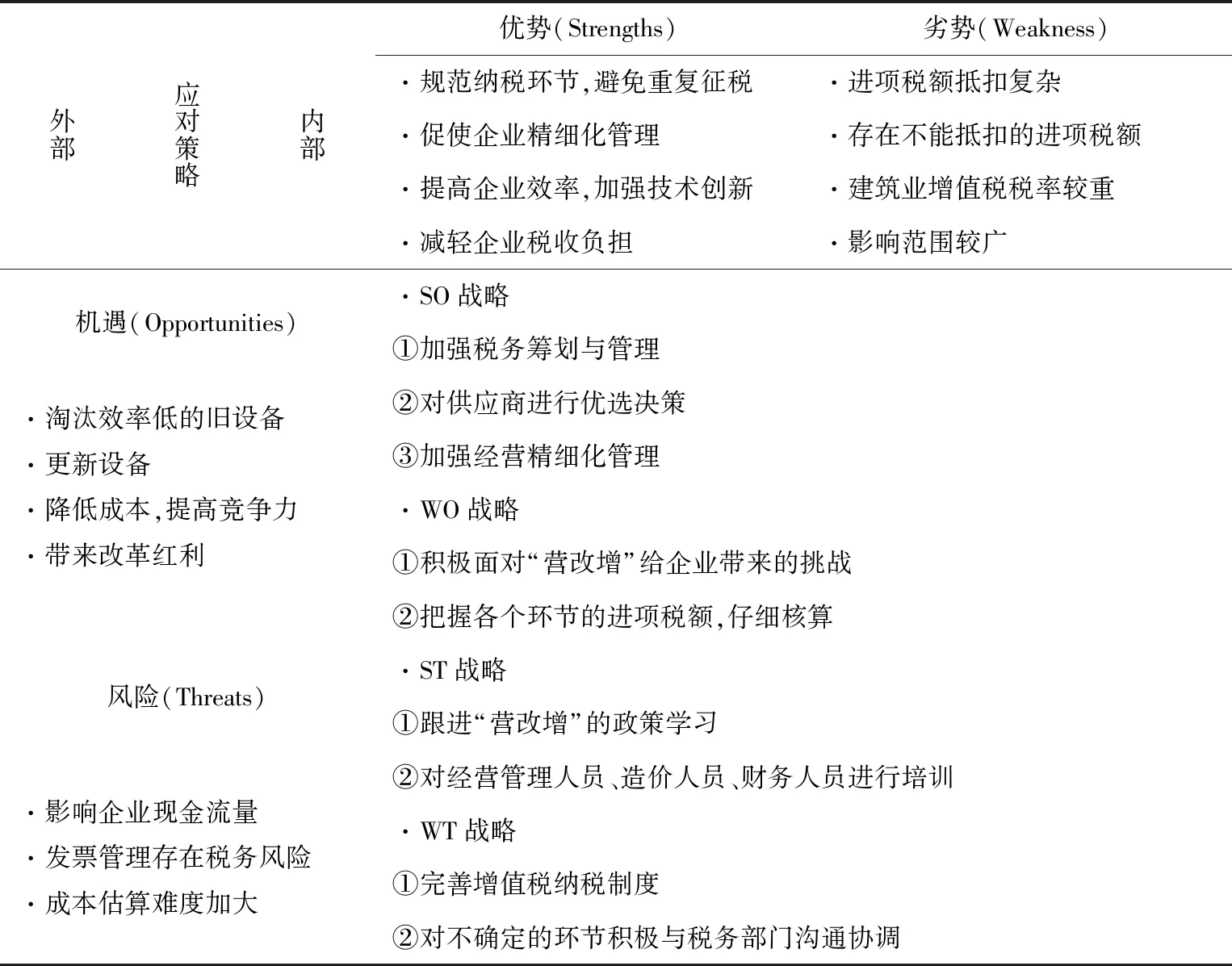

本文将SWOT分析工具引入到“营改增”对建筑企业的影响中,通过4个维度来分析建筑企业所面临的实际机遇和挑战,从而梳理出符合建筑业实际情况的经营战略表,从SO战略角度考虑企业的经营管理模式,详细分析情况见表2。

表2 “营改增”的SWOT分析Tab.2 SWOT analysis of business tax reform value-added tax

4 增值税下劳务分包的对策

4.1 用工方式

针对劳务分包用工方式,施工企业应选择有资质的单位来签署外包劳务合同,劳务分包虽然所能进行的抵扣部分不多,但对于大型工程,劳务费用也是一笔巨大的开支。所以,应尽可能规范劳务用工,提高工人工作效率,获得最大的效益保证。

针对劳务派遣用工方式,在“营改增”后,问题逐渐显现。第一:选择劳务派遣方式需要支付工人的工资与社保费用,人工成本负担过重。第二:劳动合同法中规定了劳务派遣的员工所占比例,不应超过10%,但在实际施工中,劳务需求量大,往往施工现场使用了大量的派遣民工,甚至远远超过该比例。第三:劳务派遣员工所能承接的工作受限。因此,劳务派遣用工方式不被提倡。

针对大型的建筑企业集团,如果劳务需求使用量大,那么可以考虑更改经营管理的策略,总公司可成立一家专门的建筑劳务分公司,来为各个子公司提供相应的劳务服务。那么,施工总承包企业将直接与该劳务公司签订清包工合同,之后则由总承包企业带领劳务人员进场进行工程施工,由总承包企业支付给建筑劳务公司二级科目的人工费即劳务分包费用,建筑劳务公司开具增值税发票,总承包企业可使用该发票进行抵扣[11-14]。

4.2 扣税地点

公司在一个城市注册,但所承担的工程项目所在地广泛,在“营改增”之前,由地税局以3%的征收率征税,地方税务局按75%的比例预留税款,上交给国家税务局25%的比例。但是“营改增”后,必须按照“三流一致”原则加盖总公司公章,在公司注册所在地申报增值税,这将容易导致距离远、申报不及时、抵扣不及时等现象发生。同时,由国家税务局处理增值税发票的抵扣问题,按照75%的比例预留,下放25%的比例给工程项目所在地的地方税务局,这将直接导致地方税务局税收额明显下降,甚至会影响到地方GDP。因此,在公司注册所在地所开具劳务部分发票中,扣不到工人工资的个人所得税时,工人工资的个人所得税由工程项目所在地的地方税务局额外再进行扣缴。