基于期望确认模型的消费金融用户感知对持续使用意愿的影响研究

2020-03-27郑浦阳华东交通大学

文/郑浦阳 (华东交通大学)

我国消费金融在总消费支出的占比约为20%,低于美国28%与韩国41%的发展水平,仍存在一定的增长空间。对于消费金融企业来说,如何在保持用户规模持续增长的基础上,提高用户的持续使用意愿,是取得行业竞争优势的关键因素。因此,对消费金融用户感知与持续使用意愿问题进行实证研究,能够帮助消费金融企业明确用户的主要需求,找准服务改善的关键点,对提高企业行业竞争力具有积极意义。

一、理论基础

(一)期望确认模型

Oliver(1980)的研究发现消费者期待能够通过购买的商品满足自己某方面的消费需求,如果现实与期待相符,消费者对商品会产生较高的满意度,提高再次购买的概率,进而提出了期望确认模型。期望确认模型认为消费者对商品或服务的满意度对其重复购买意愿具有主要影响,消费者对购买前的期待与购买后实际绩效会进行比较,这一比较的过程被称为期望确认。许多学者在研究过程中对期望确认模型进行了扩展,引入了感知有用性、感知易用性等因素,验证了上述因素用户满意度与持续使用意愿的影响。

(二)感知风险理论

Bauer(1960)首次将起源于心理学的感知风险概念引入到了消费者行为领域,认为消费者选择结果的不确定性会给消费者带来感知风险,当消费者购买的商品功能低于预期时会增强感知风险水平。Yang等人(2015)的研究发现服务不完善、信息不对称与监管不到位是影响消费者感知风险的主要因素。

二、模型构建

(一)确定模型变量

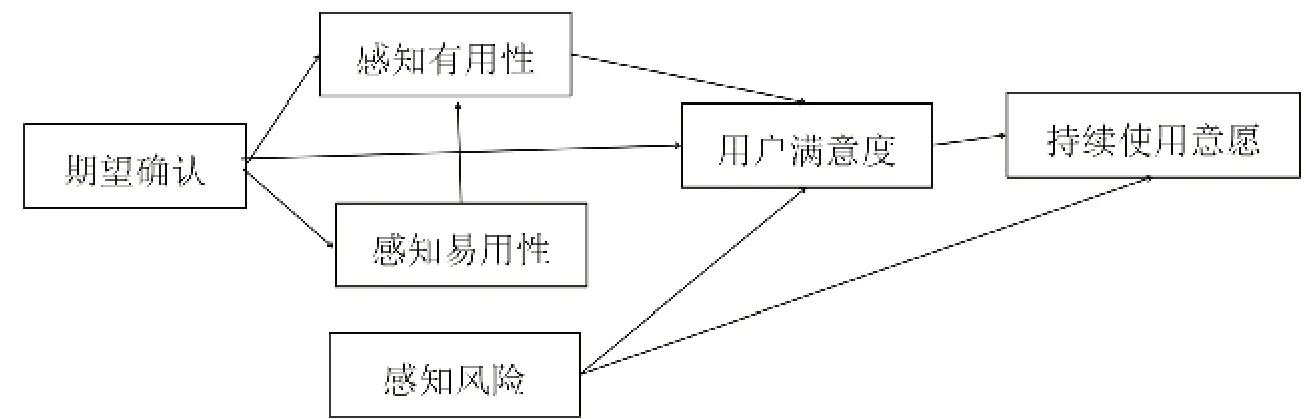

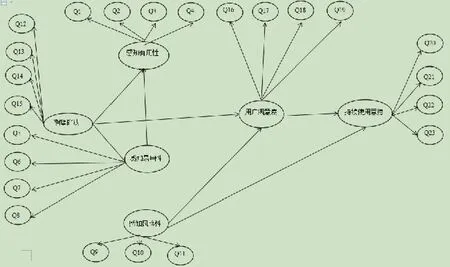

本文基于期望确认模型引入了感知有用性、感知易用性、感知风险性等变量,构建了本文的研究模型,如图1。

(二)模型变量解释

1.感知有用性

感知有用性指用户在体验该项服务后对其消费需求的满足程度,例如缓解经济压力的情况、提高信誉水平、购买心仪消费品等,对其持续使用意愿具有关键影响。

2.感知易用性

感知易用性指用户通过消费金融服务提前获取消费额度与还款时各项手续与流程操作的便捷性,相比于银行贷款和信用卡的审批来说,消费金融的借款与还款手续与流程更加方便快捷。

3.感知风险

感知风险指受到客观条件限制,消费金融用户并不具备对相关产品和服务进行认知的足够能力,存在着决策错误的风险。在消费金融领域,用户感知风险主要指由信息泄露、利率过高、借款期限过长导致还款困难,带来的财产风险、隐私风险以及信誉风险等。

4.期望确认

消费金融用户的期望确认指用户在使用有关产品或服务前期望能够得到的对消费需求的满足程度,与使用相关产品或服务后实际满足程度的匹配程度。

5.用户满意度

用户满意度指用户在使用前对产品或服务的心理期望与使用后实际体验获得的心理状态的总和。

图1 消费金融用户感知对持续使用意愿影响分析模型

6.持续使用意愿

消费金融用户的持续使用意愿可以理解为用户对于再次使用或者重复使用消费金融产品或服务的主观意愿程度,可以通过使用频率、尝试新产品或新服务的意愿两方面进行衡量。

(三)模型假设

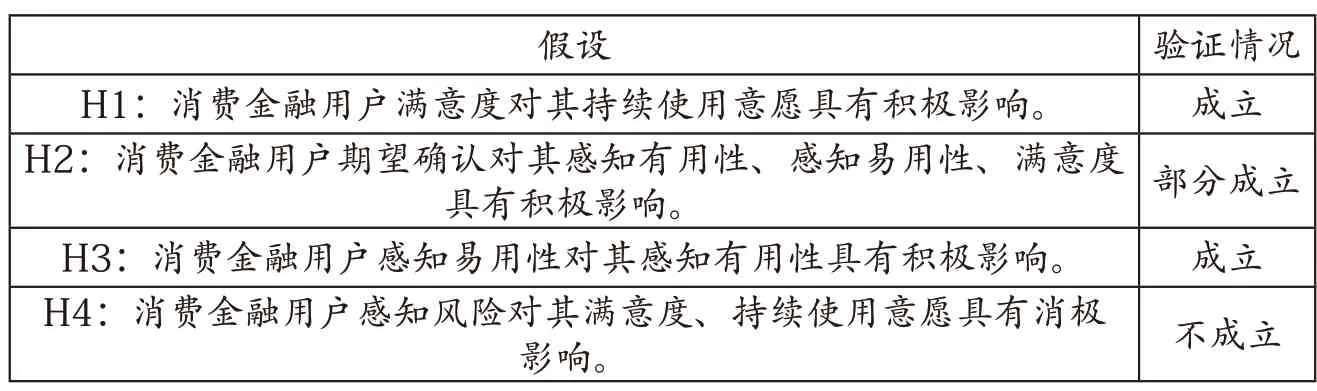

依据相关理论基础与已有研究文献,结合本文研究内容,提出下列研究假设:

H1:消费金融用户满意度对其持续使用意愿具有积极影响。

H2:消费金融用户期望确认对其感知有用性、感知易用性、满意度具有积极影响。

H3:消费金融用户感知易用性对其感知有用性具有积极影响。

H4:消费金融用户感知风险对其满意度、持续使用意愿具有消极影响。

三、问卷设计与数据处理

(一)问卷设计

本文在借鉴成熟量表的基础上,结合消费金融产品或服务的特点进行改进,使之更适合本文的研究需要。问卷主要通过问卷星调查平台、微信等渠道进行方法,及时对回收问卷进行整理分析。

(二)变量量表设计

本文应用的问卷共包括两个部分,第一部分为消费金融用户的基本情况调查,例如性别、年龄、学历以及职业和月收入等;第二部分为测量题项,采用Likert5 点式衡量指标,用户对每个题项的感受对应着从非常不同意到非常同意五个等级。感知有用性主要从节省交易时间、缓解消费压力、提前获得心仪产品、满足消费需求等方面进行调查;感知易用性从操作不复杂、使用很容易、流程方便快捷、使用过程感觉很轻松等方面进行调查;感知风险性从信息被泄露、还款逾期影响信誉、产品后服务存在风险等方面进行调查;期望确认从实际体验感受比预期好、审批效率比预期快、服务水平比预期高、期望得到满足的程度等方面进行调查;消费者满意度从决策是否明知、体验过程是否愉快、消费需求是否得到满足、对产品或服务的满意程度等方面进行调查;持续使用意愿从是否会继续使用、是否会优选选择此种方式、是否愿意尝试新的产品或服务、是否向朋友推荐等方面进行调查。

(三)数据处理方法

利用统计分析软件SPSS22 与结构方程模型软件Amos22 对调查数据进行分析,验证研究假设。

四、实证分析与假设检验

(一)样本数据的描述性分析

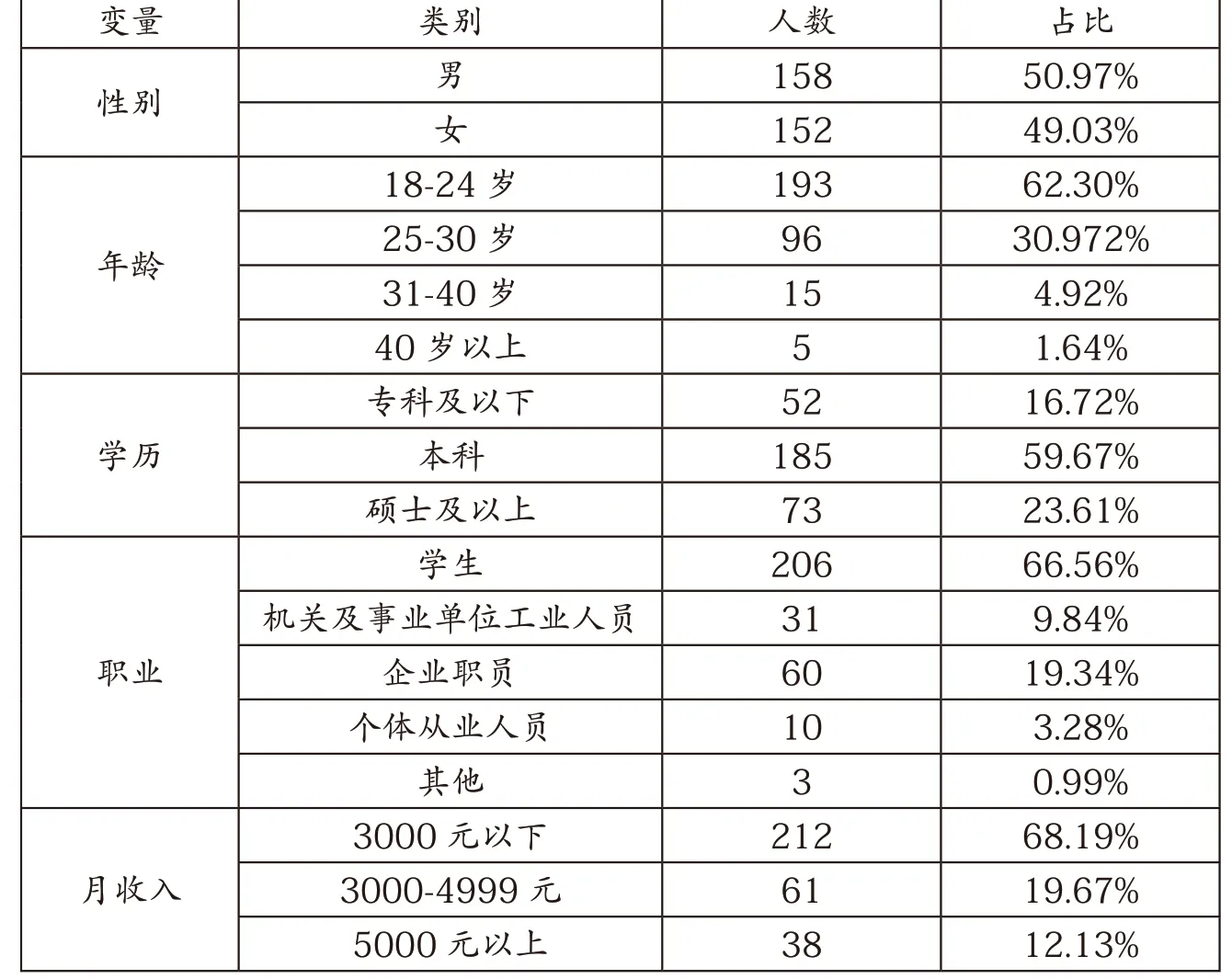

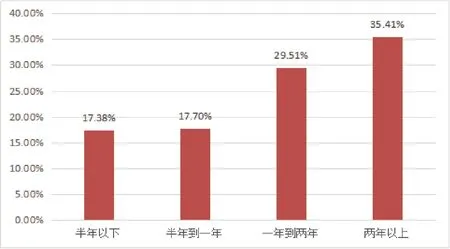

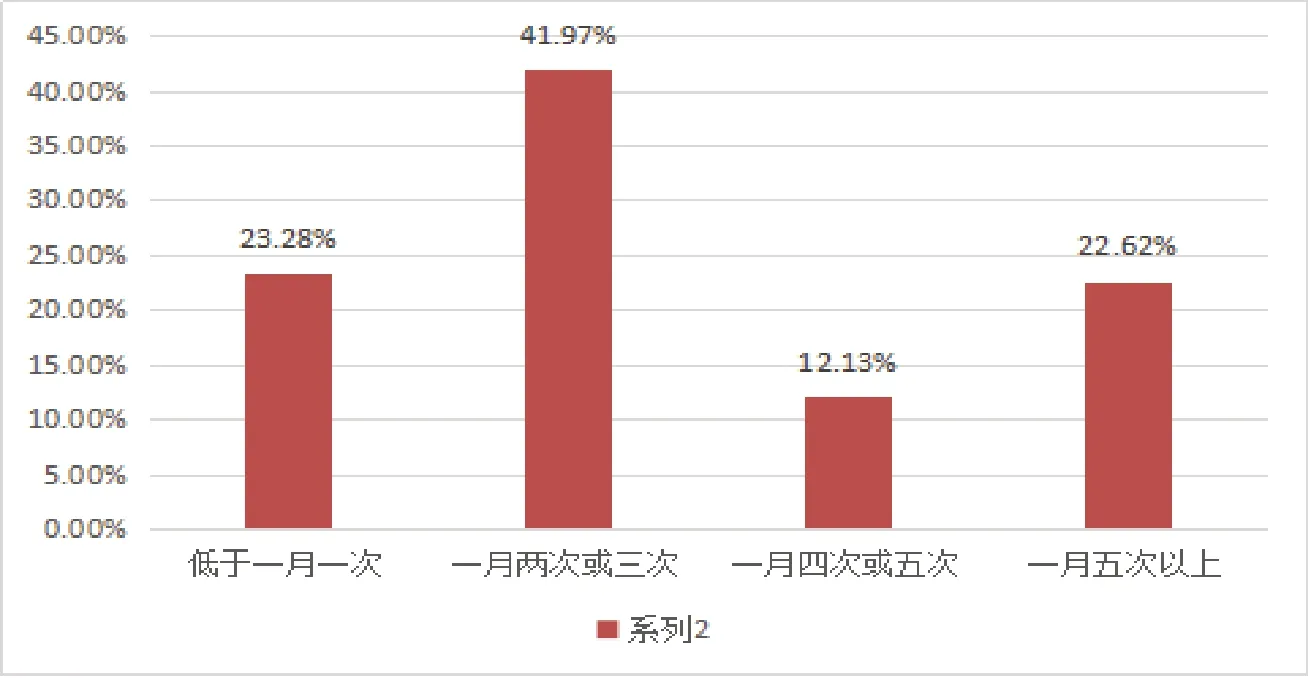

本文共回收有效填写问卷310分,有效回收率88.57%。消费金融用户基本信息的描述性分析的结果显示调查对象的男女比例基本均衡,年龄集中在18-30 岁之间,反映了消费金融用户群体年轻化的趋势;本科以上学历占多数,企业职员与学生在用户群体中的占比相对较高,反映了出入社会的上班族与学生是消费金融的主要用户群体;在月收入方面,3000 元以下的用户占比多于其他收入水平,与职业分布相对应,反映了消费金融环节用户经济压力的功能。消费金融用户基本消费行为的统计结果显示(见表1),多数消费金融用户使用的产品或服务年限在一年到两年,使用频率在一月两次或三次,说明受访用户多数具有持续使用消费金融产品或服务的特征,满足研究需要,见图2 和图3。由图2 可知,35.41%的用户会选择两年以上的产品或服务,29.51%的用户会选择一年到两年的产或服务,一年以下产品或服务的人数占比不足36%,主要因为期限稍长的消费金融产品能够更好的缓解用户的经济压力。由图3 可知,41.97%的用户每月选择使用两次或三次,少部分用户每月低于一次或多于五次,少数用户达到每月四次或者五次。可知,多数消费金融用户持续使用意愿较好,但应合理控制使用频率,控制风险。

表1 参与调查的互联网金融用户基本信息描述性统计分析 单位:人

(二)信度与效度析

1.信度分析

运用SPSS22 统计软件进行克朗巴哈系数a 的计算结果显示,总量表的a 值为0.975,各变量量表的a 值处在0.82-0.88 之间,均大于0.7,说明总量表与各变量量表的内部一致性较好,具有较好的信度水平。

2.效度分析

KMO 值与Bartlett 球形检验以及主成分分析法的统计分析结果显示,问卷适合进行因子分析,变量累计解释方差均高于60%,结构效度良好。Amos22 的验证性因子分析结果显示,各变量的问项因在载荷处在0.625-0.942 之间,均高于0.6;并且组成信度范围在0.780-0.879 之间,均高于0.7;平均方差萃取量处在0.518-0.701 之间,均高于0.5,说明问卷具有良好效度。

(三)模型验证分析

基于研究变量间关系与研究目的,构建了结构方程初始模型,如图4。

1.模型适配分析

利用Amos22 进行分析的结果显示,多数模型拟合度指标符合检验标准,且部分指标达到了最佳状态,拟合情况较好,见表2。

2.模型路径分析

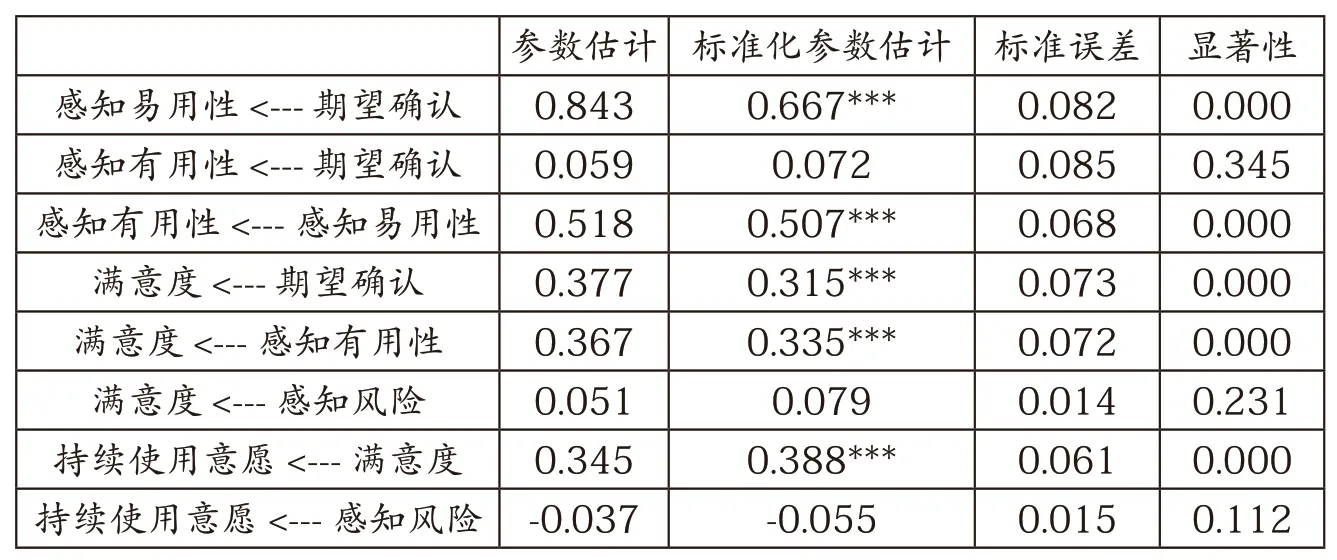

利用Amos22 进行路径分析的结果显示,不显著路径有3 条,分别是期望确认作用于感知有用性路径、感知风险作用于用户满意度路径及感知风险作用于持续使用意愿路径,其余路径均具有显著性。

3.模型假设检验

依据模型路径分析结果可知,共有3 条路径不显著,那么与其对应的假设便不能成立,具体假设验证结果见表4。由于消费金融产品与服务在于消费者需求进行对接的过程中,已经考虑了消费者的实际还款能力与目前阶段的主要消费需求,不会出现超范围提供产品或服务的情况,因此期望确认不会对感知有用性产生显著影响;消费金融多为银行或大型互联网公司为参与主体,能够为用户提供安全的交易环境,妥善保护用户隐私,监测用户交易的风险水平,用户的感知风险水平较低,因此不会对满意度与持续使用意愿产生显著影响。

4.效用分析

利用Amos22 进行效用分析的结果显示,对消费金融用户持续使用意愿总效用影响程度最大的因素是用户满意度,其值为0.464;同时用户满意度对消费金融用户的持续使用意愿产生的直接影响最大,其值为0.588;感知有用性对用户持续使用意愿的间接影响最大,其值为0.379,见表5。

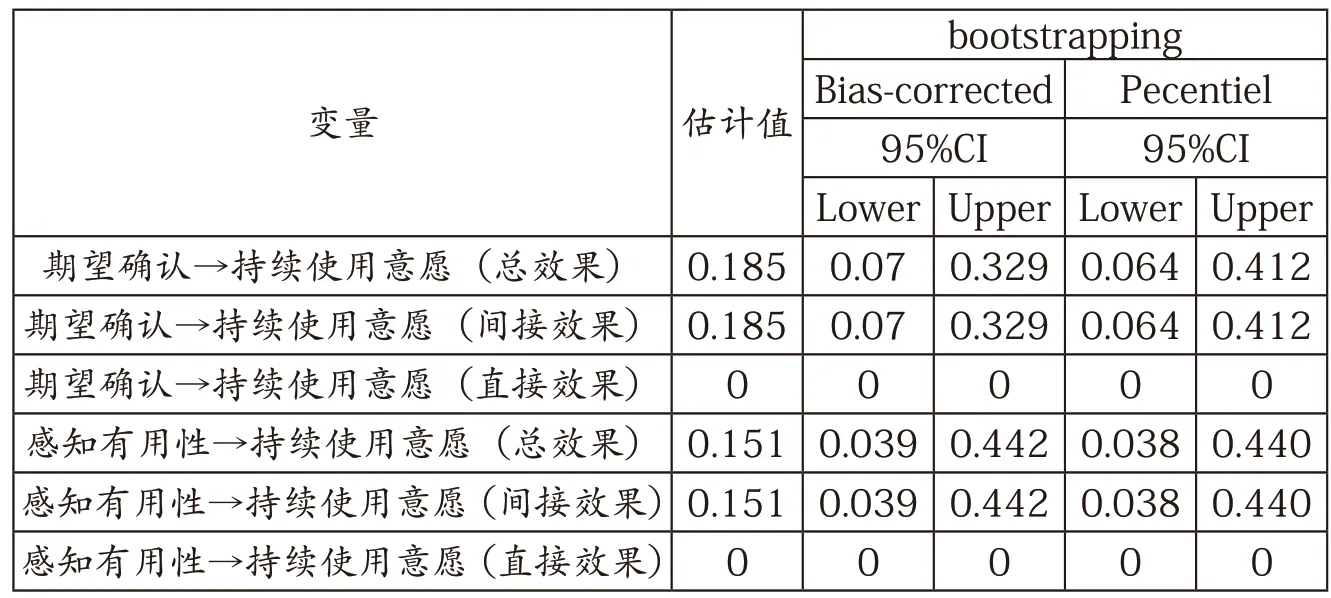

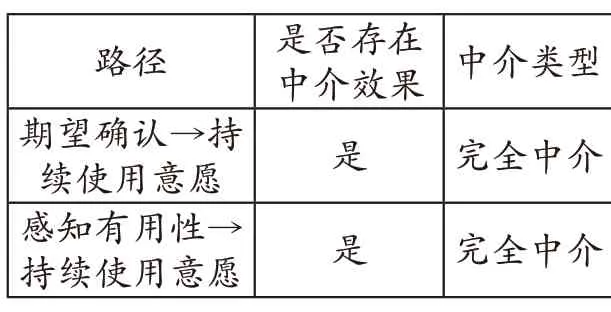

5.中介效应分析

运用信赖区间法进行中介效应检验,结果显示用户满意度能够在期望确认同持续使用意愿之间以及感知有用性与持续使用意愿间发挥完全中介效用,见表6 和表7。

图2 消费金融用户使用消费金融产品的年限情况

图3 消费金融用户每月使用消费金融产品的频率情况

图4 消费金融用户感知与持续使用意愿结构方程

五、结论

消费金融用户的满意度对其持续使用意愿具有显著正向影响,感知有用性与期望确认在满意度的中介作用下显著间接影响用户的持续使用意愿;期望确认能够显著正向作用于用户感知易用性,感知易用性能够显著正向作用于感知有用性;感知风险并不会对用户持续使用意愿产生显著影响。因此,消费金融企业可以通过完善产品功能,提高服务水平,构建贷款与支付的一体化消费渠道,拓宽适用领域,积极开发消费渠道,来提高用户的感知有用性、期望确认与满意度,进而提升用户粘性。

表2 模型拟合优度情况

表3 模型路径分析结果

表4 假设验证结果

表5 各变量标对消费者持续使用意愿的效用情况

表6 中介变量检验

表7 中介变量检验结果