生命周期视角下的股权激励模式研究

2020-03-26

(湖南工业大学经济与贸易学院,湖南 株洲 412007)

0 引言

自我国2006年股权激励制度实施以来,越来越多的公司选择采用股权激励来提升公司价值。我国股权激励的实施相较于国外,起步还算是比较晚的,成熟性也相对不足。大多数企业常常会效仿其他企业来进行股权激励的实施,但并不是所有的企业都可以套用同一种“万能公式”。企业应在各生命周期阶段选择与自己相匹配的股权激励模式,这样才可以最大程度地发挥其优势。所以,笔者在生命周期视角下研究股权激励模式的选择与实施效果,以期能够更好地为股权激励的实施做出具有现实意义的贡献,减少终止频发的状况。

1 企业生命周期的划分

关于企业生命周期划分方法,学术界大都将其分成初创期、成长期、成熟期、衰退期四个阶段。至于怎样划分企业生命周期的问题,国内外到现在为止没有给出统一的答案。我国当前关于企业生命周期判定较为主流的方法为现金流量分类组合法,也就是运用经营、投资以及筹资活动所产生的现金净流量来对四个阶段进行判别,如表1所示。

表1 企业生命周期四阶段

2 生命周期视角下股权激励模式的选择

2.1 我国股权激励现状

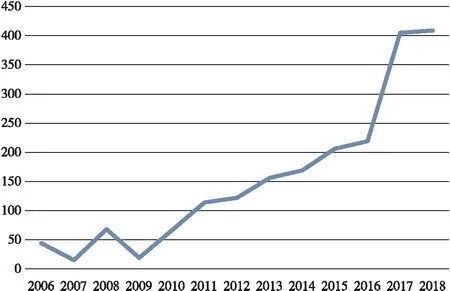

如图1所示,我国A 股上市公司自2006-2018年实施股权激励以来,总体上数量呈现上升的趋势。纵观所有的数据可以看出,我国股权激励的发展大体上可以概括为三个阶段:2006-2009年为我国股权激励发展阶段的初期;2010-2014年为平稳上升期;2015-2018年为快速发展期。其中,2018年股权激励数量创下历史新高,略高于2017年405个的水平,以后可能会趋于平稳的上升趋势。

2.2 生命周期视角下股权激励模式的选择

由于总体样本数据太大,笔者选择以2018年已实行股权激励的399家公司为样本进行分析。如表2所示,企业采用限制性股票计划的有269个,占比为65.77%;股票期权计划的有93个,占比为22.74%;同时选择复合工具的有47个,占比为11.49%。这些企业大都在导入期和成长期阶段实行股票期权激励方式,只有不到10%的企业会在衰退期实施股权激励。企业的导入期与成长期阶段,正是企业成长发展阶段,这个时期为了扩大市场,激发员工潜力,大多会选择股票期权。而企业在成熟期阶段已经具备了一定的资本,盈利能力和股价都相对较好且稳定,这时候股票期权的激励效果可能并不会太好,为了避免高技术人才及核心员工的流失,企业更容易选择限制性股票(见表2)。

图1 我国A股上市公司2006-2018年股权激励数量变动趋势

表2 我国2018年A股上市公司股权激励

如果只是从民营企业和国营企业的维度来划分,在2018年期间,民营企业实施股权激励计划371个,而国营企业实施38个,分别占比为90.71%和9.29%,如表3所示。民营和国有企业都倾向于在成长期与成熟期进行股权激励,这是因为企业在这两个时期的盈利和营运能力都处于中上游水平,在市场的占有率也相对较高。此时采用股权激励不但能够激励管理层,还能缓解企业的代理成本。

表3 我国2018年实施股权激励企业的性质

3 生命周期视角下股权激励模式的实施效果——以中兴通讯为例

3.1 中兴通讯生命周期的划分

中兴通讯为我国通讯设备公司的佼佼者,先后于2006年进行了限制性股票激励以及2013年进行了股票期权激励计划。利用现金流量法,发现两次股权激励计划分别处于成熟期与成长期阶段,如表4、表5所示。

表4 中兴通讯2004-2006年现金流量表(单位:百万元)

从上表数据及结合企业生命周期划分原则可以看出中兴通讯,2004 年为企业成长期,2005年为企业成熟期,2006 年采用限制性股票激励模式。

表5 中兴通讯2011-2013年现金流量表(单位:百万元)

同理可以得知中兴通讯2011 年为企业导入期,2012 年为企业成长期,2013年采用股票期权激励模式。

3.2 中兴通讯股权激励模式的实施效果

3.2.1 营运能力

中兴通讯2006-2018年营运能力变化趋势如图2所示。主要通过应收账款周转率、流动资产周转率以及总资产周转率这三个指标进行分析。

图2 中兴通讯2006-2018年营运能力变化趋势图

中兴通讯在实施第一期限制性股票后,流动资产周转率和总资产周转率总体上开始下降,可以看出其资产周转速度较为缓慢。然而中兴通讯在2013年实施第二期股票期权以后,这两项指标都有所提高,这说明资产利用效率得到了提高。而应收账款周转率在2007-2012年期间一度下降,但2013年以后开始递增,可以看出中兴通讯的股票期权具有一定的激励作用。

3.2.2 盈利能力

中兴通讯2006-2018年盈利能力变化趋势如图3所示,主要通过净资产收益率、营业净利率和资产报酬率这三个指标进行分析。

图3 中兴通讯2006-2018年盈利能力变化趋势图

中兴通讯净资产收益率在2006-2009年均呈现上升的趋势,但在2010-2012 年出现下滑趋势,股权激励效果并没有维持很长时间。资产报酬率和营业净利率变化趋势大体上相似,在2013 -2015年均出现短暂上升的现象。相比较第一期限制性股票激励来说,第二期股票期权对资产报酬率的激励效果更为显著。

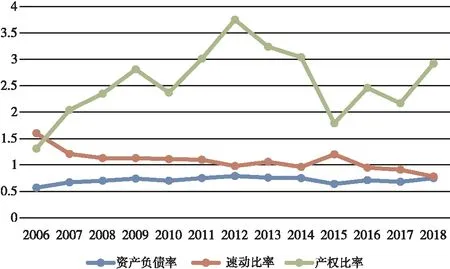

3.2.3 偿债能力

中兴通讯2006-2018年偿债能力变化趋势如图4所示,主要通过资产负债率、产权比率和速动比率偿债能力这三个指标进行分析。

图4 中兴通讯2006-2018年偿债能力变化趋势图

中兴通讯在2007-2018年期间,资产负债率均高于0.6。只有在2013年,出现小幅降低的现象,这说明企业负债占资产比重呈现下降趋势,长期负债的偿还能力也在逐步提高。速动比率与资产负债率变化趋势截然相反,直到实施第二期股票期权后,速动比率才有了短暂提高,但随后又恢复下降趋势,这说明股票期权还是有一定效果的。而产权比率在2006-2012年整体上呈现上升的趋势,一度达到最高水平3.75,说明中兴通讯此时财务结构不稳定且风险较大。第二期激励后,产权比率出现下降的趋势,这反应出财务风险正在降低。综上所述,股权激励有助于中兴通讯的偿债能力。

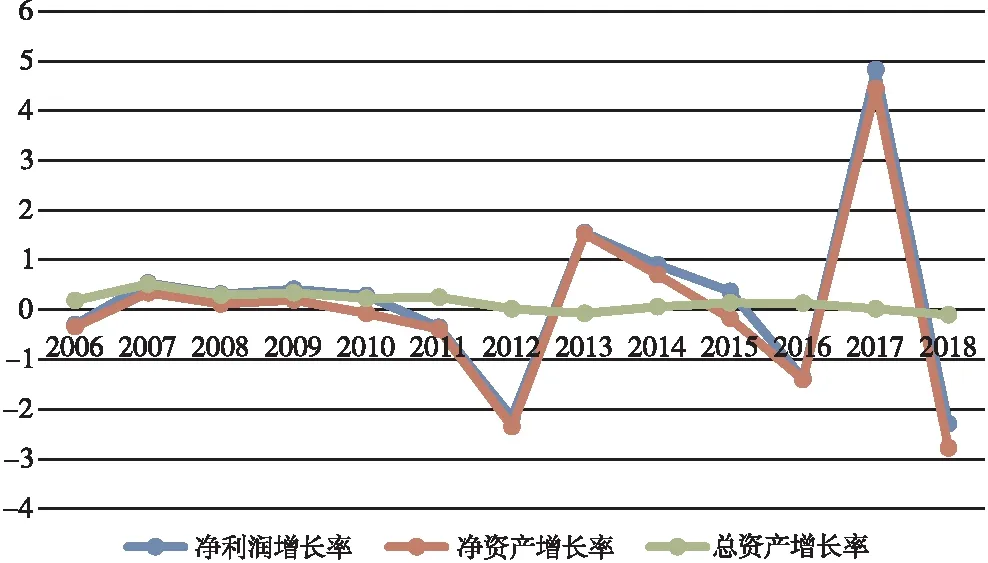

3.2.4 发展能力

中兴通讯2006-2018年发展能力变化趋势如图5所示,主要通过净利润增率、净资产增长率以及总资产增长率这三个指标进行分析。

图5 中兴通讯2006-2018年发展能力变化趋势图

中兴通讯的净利润增长率与净资产增长率在变化趋势上大致相似,均在 2007年有明显上升,之后整体呈现较为平稳的下降。第二期股权激励实施后,两项指标从负值增加到了正值,出现大幅度的上升,可以得知两期股权激励具有一定的积极作用。中兴通讯的总资产增长率虽然有下降趋势,但整体上保持在稳定范围内,这说明总资产规模正在逐年扩大,股权激励发挥了作用。

4 结论与建议

经过以上分析可以得知,企业所处生命周期阶段的不同会导致股权激励模式的选择也有所区别。

4.1 导入期

在导入期阶段,企业初出茅庐,各方面经验和资金等都不足,也并未打开市场。此时的企业应当努力向大众推销自己打开市场,提高产品质量扩大销路。这个时期采用股票期权的的方式可能更为恰当,其不用支付现金,也不带有惩罚性,可以缓解企业资金压力,减少员工的流失,增强归属感。

4.2 成长期

在成长期阶段,企业经过前期的发展后,各方面正在趋于稳定。此时企业的发展空间仍然很大,应继续加快发展速度,进一步扩大市场。但此时的企业可能很难支付大量现金来进行股权激励。所以,成长期阶段可以选择低成本的股票期权,它不仅能够解决企业资金的难题,还能让企业获得较高的收益。

4.3 成熟期

在成熟期阶段,企业发展达到巅峰,市场占有率基本稳定,资金现金流入能力也较强,但企业发展速度并不会有大的增长,各方面可能会遇到瓶颈期。此时,企业首要的不是继续扩大市场,而是减少人才流失,稳定现有的市场,提高自身品牌效应。由于这个时期企业各方面都比较稳定,可以选择带有一定惩罚性的限制性股票。

4.4 衰退期

在衰退期阶段,企业的市场占有率和盈利能力明显下降,内部管理越来越复杂,外部市场正被新的企业侵蚀。这个时期的企业除了稳定民心之外,应增强企业竞争力,进行新产品的推出与现有产品的升级改造。此时,企业可以“量身裁衣”,根据自己的情况进行选择。

5 结语

企业应合理划分自己所处的生命周期阶段,在股权激励模式的选择上进行各方面的权衡,减少终止频发的状况。