大藤峡水利枢纽概算编制规定中管理费相关问题探讨

2020-03-25曹旭东

曹旭东

(1.水利部小浪底水利枢纽管理中心,450000,郑州;2.广西大藤峡水利枢纽开发有限责任公司,530200,南宁)

大藤峡水利枢纽(以下简称“大藤峡工程”)初设概算是按照《水利工程设计概(估)算编制规定(工程部分)》(水总 〔2014〕429 号, 以下简称“水利(工程)编规”)、《水利水电工程建设征地移民安置规划设计规范》(SL 290—2009,以下简称“征地移民设计规范”)、《水土保持水利工程概(估) 算编制规定和定额》(水总〔2003〕67 号,以下简称“水保编规”)、《水利水电工程环境保护概估算编制规程》(SL 359—2006,以下简称“环保编规”)等为依据进行编制。 从执行情况看,依据相关规定编制的管理费初设概算在执行过程中还存在不少困难,现结合大藤峡工程建设管理实际情况,就编规中管理费编制规定进行分析探讨。

一、大藤峡工程初设概算中管理费情况及执行中存在的主要问题

1.初设概算中管理费情况

大藤峡工程初设概算中管理费主要包括4 个部分,即工程投资中的建设管理费、移民投资中的建设单位实施管理费(本文不考虑地方政府实施管理费)、 水保和环保投资中的建设管理费,上述各种管理费均在初设概算中以总额列示。

2.初设概算中管理费执行存在的问题

①水利编规管理费内容口径有所差别,具体内容也未细化,执行中缺少相应的标准而难于划分相应的费用。

②水利编规中管理费涵盖的内容多、取费标准低,执行中容易超概算。

③水利编规中管理费的取费基数和计算方式比较复杂。

④水利编规中信息化工程建设没有投资列支渠道,执行中如采用先进的信息化管理措施没有投资来源。

⑤水利编规管理费按工程、移民、水保、环保分项编制,与现有工程建设管理集中办公、统一管理模式不相适应,增加了执行中的管理困难。

二、大藤峡工程初设概算中管理费执行情况分析

1.管理费内容分析

大藤峡工程初设报告中未明确列示各管理费具体包含的内容, 因此对初设概算中管理费均理解为水利(工程)编规、征地移民设计规范、水保编规、 环保编规中相关管理费包含的内容。水利(工程)编规第四章第四节中建设管理费包含建设单位开办费、建设单位人员费、项目管理费3 部分。 征地移民设计规范中实施管理费主要指项目建设单位的经营性管理费,实施机构开办费和咨询服务费均未列入实施管理费内容。环保建设管理费包含环境管理经常费、环保设施竣工验收费、环保宣传费、技术培训费等。 水保建设管理费包含项目经常费和技术支持培训费。

分析认为, 管理费内容差异主要体现在:水利编规大部分对管理费内容细化深度不够, 水利编规对管理费分项内容标准尚不统一, 水利编规管理费部分费用项目界定为管理费不太准确。

2.管理费标准分析

(1)分析假设

①大藤峡工程处于建设阶段,尚无全建设周期数据, 以2015—2019 年数据为基础进行估算。 工程建设总工期为9 年,按9 年估算管理费用。

②大藤峡工程项目法人集中办公,管理费统一管理,难于在工程、移民、水保、环保各分项中划分,按照各分项初设概算进行分配估算。

③由于费用发生具有不均衡性,按已经发生数均值乘以总工期作为最可能估算数,按已经发生数最高值乘以总工期作为最大估算数。

④建设管理费按人员费、 日常费、专项费、资产购置费4 部分估算。人员费包含工资、福利、社会保险、住房公积金、企业年金、工会经费、教育经费、劳务费等。 日常费包含办公费、差旅交通费、邮电通信费、水电费、物业费、会议费、低值易耗品摊销、图书资料费、修理费、宣传费、业务招待费、车辆使用费、团体会费、党团经费、劳动保护费、劳务费、印刷费、资产租赁费、人员招聘费、审计费、安全管理费、诉讼调解费、财务费用和其他费用。 专项费包括咨询服务费、招标投标费、税费、工程检测费、水情水文气象泥沙测报费、 工程验收费、信息工程费等。 资产购置费包括固定资产和无形资产购置费。

⑤固定资产和无形资产购置作为专项费,工程准备期不再计入开办费, 工程建设期不再重复计入折旧费,无形资产摊销和固定资产折旧不再在管理费估算时重复考虑。

⑥工程验收费暂未发生,未进行估算。

⑦移民部分管理费估算时不包含地方政府实施管理费。

(2)人员费估算

大藤峡工程人员费总额估算:以平均值估算为32 720 万元,以最高值估算为44 120 万元。

大藤峡工程人员费按工程、移民、水保、环保分项估算:以平均值估算为18 109 万元、13 760 万元、504 万元、347 万元, 以最高值估算为24 418万元、18 555 万元、680 万元、467 万元。

(3)日常管理费估算

大藤峡工程日常管理费总额估算: 以平均值估算为15 172 万元,以最高值估算为23 112 万元。

大藤峡工程日常管理费按工程、移民、水保、环保分项估算:以平均值估算为8 397 万元、6 380 万元、234 万元、161 万元,以最高值估算为12 791万元、9 720 万元、356 万元、245 万元。

(4)专项费估算

大藤峡工程专项费总额估算:以平均值估算为32 855 万元,以最高值估算为69 138 万元。

大藤峡工程专项费按工程、 移民、水保、环保分项估算:以平均值估算分别为23789 万元、7661 万元、103 万元、1301 万元, 以最高值估算为46938 万元、18959 万元、352 万元、2888 万元。

(5)资产购置费估算

大藤峡工程资产购置费总额估算:以平均值估算为2 768 万元,以最高值估算为4 698 万元。

大藤峡工程资产购置费按工程、移民、水保、环保分项估算:以平均值估算为1 532 万元、1 164 万元、43 万元、29 万元, 以最高值估算为2 600万元、1 976 万元、72 万元、50 万元。

鳗鱼肉蛋白富含赖氨酸及精氨酸,重组胰蛋白酶是一种丝氨酸蛋白酶,可特异切割赖氨酸及精氨酸C末端肽键,是由重组大肠杆菌表达生产,氨基酸序列与猪胰腺来源的胰蛋白酶完全一致,重组猪胰蛋白酶具有与动物源性猪胰蛋白酶相同的酶学性质。重组胰蛋白酶分子量为24 kD,最适pH为7.0~11.0。前期实验结果表明,重组胰蛋白酶对鳗鱼蛋白水解最好,前期实验通过几种不同蛋白酶对鳗鱼下脚料的酶解实验结果证实胰蛋白酶酶解效率最好。实验选用上海雅心生物技术有限公司生产的重组胰蛋白酶为酶解制剂,目的是研究酶解的最佳工艺条件及产品中蛋白质和钙的含量测定方法。

(6)管理费总额估算

大藤峡工程管理费总额估算:以平均值估算为83 513 万元,以最高值估算为141 068 万元。

大藤峡工程管理费按工程、移民、水保、环保分项估算:以平均值估算分别为51 827 万元、28 966 万元、883 万元、1 838 万元, 以最高值估算分别为86 748 万元、49 209 万元、1 461 万元、3 650 万元。

(7)分析结论

与初设概算对比:根据水利(工程)编规编制的大藤峡初设概算中管理费用标准与实际发生数 (估计)偏差较大,具体对比如下。

工程部分: 平均值估算为51 827万元,最高值估算为86 748 万元;初设概算值为15 173 万元, 占初设概算比率平均值为342%、最高值为572%。

移民部分: 平均值估算为28 966万元, 最高值估算为49 209 万元;初设概算值为6 540 万元, 占初设概算比率平均值为443%、最高值为752%。

环保部分: 平均值估算为1 838万元,最高值估算为3 650 万元;初设概算值为1 141 万元, 占初设概算比率平均值为161%、最高值为320%。

三、水利编规修订建议

1.管理费内容修订建议

结合水利编规、《基本建设项目建设成本管理规定》(财建〔2016〕504 号)和实际, 水利编规中管理费内容可分为人员费、日常费、专项费、资产购置费4 类。

人员费包括工资、福利、社会保险、住房公积金、企业年金、工会经费、教育经费、劳务费等。

日常费包括办公费、 差旅交通费、邮电通信费、水电费、物业费、会议费、低值易耗品摊销、图书资料费、修理费、宣传费、业务招待费、车辆使用费、团体会费、党团经费、劳动保护费、劳务费、印刷费、资产租赁费、人员招聘费、审计费、安全管理费、诉讼调解费、财务费用和其他费用等。

专项费包括咨询服务费、 招投标费、税费、工程检测费、水情水文气象泥沙测报费、工程验收费、信息工程费等。

资产购置费包括固定资产和无形资产购置费。

2.管理费标准修订建议

①“水利编规独立费—管理费—专项费”取费参考标准以分项概算为取费基础和以全部概算为取费基础两种情况考虑,见表1。

②“水利编规独立费—管理费—资产购置费”取费参考标准以分项概算为取费基础和以全部概算为取费基础两种情况考虑,见表2。

③“水利编规独立费—管理费—不含专项费、资产购置费”取费参考标准以分项概算为取费基础和以全部概算为取费基础两种情况考虑,见表3。

④“水利编规独立费—管理费—全部管理费”取费参考标准以分项概算为取费基础和以全部概算为取费基础两种情况考虑,见表4。

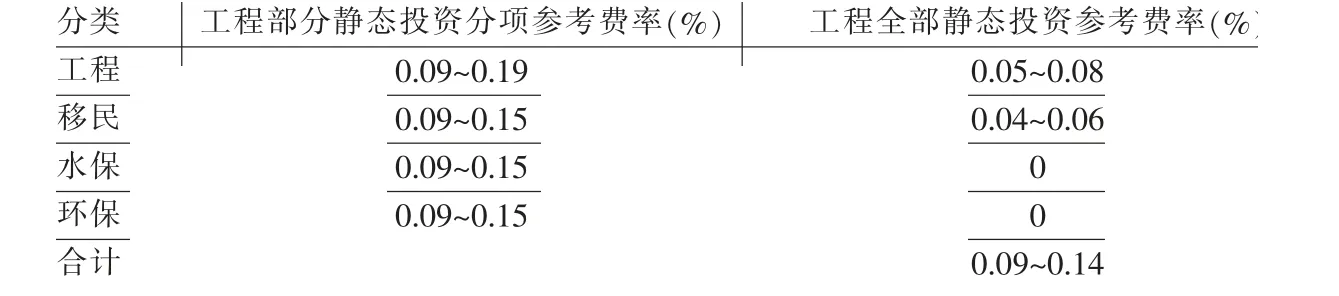

表1 “水利编规独立费—管理费—专项费”取费参考标准

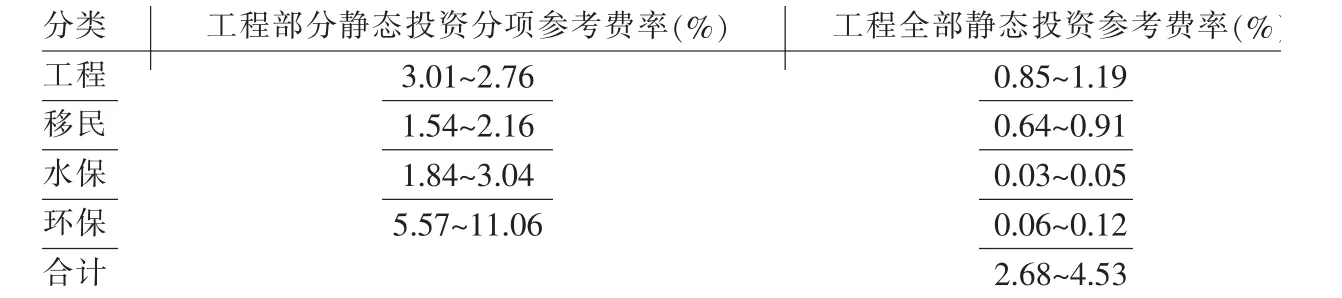

表2 “水利编规独立费—管理费—资产购置费”取费参考标准

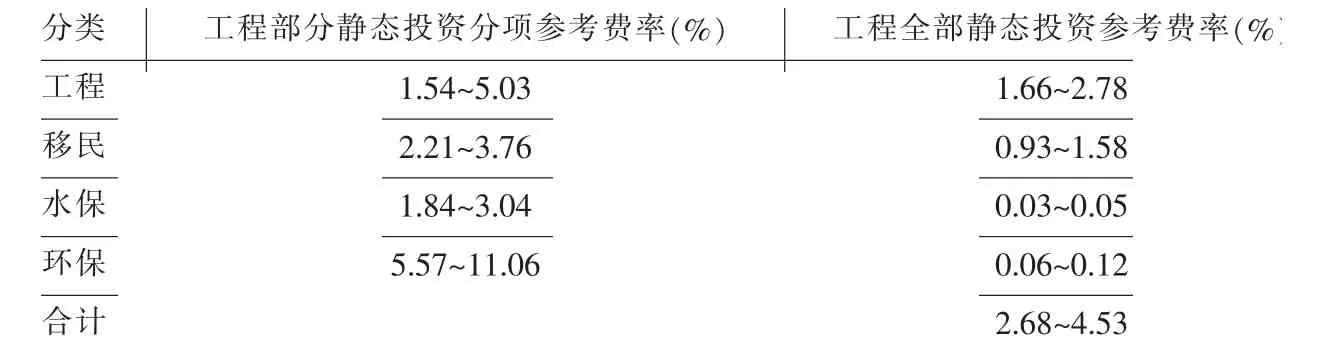

表3 “水利编规独立费—管理费—不含专项费、资产购置费”取费参考标准

表4 “水利编规独立费用—管理费—全部管理费”取费参考标准

3.其他建议

①人员费在水利基本建设项目管理费中占比较大,且呈单向上升特点,可以适当年份为固定标准,每年上浮一定比率作为浮动标准,采用固定标准加浮动标准方式作为费率标准。

②当前项目法人办公地点比较集中,管理手段也更加先进,以统一费率作为取费标准的方式简单可行,也有利于加强工程建设过程中管理费的管理,管理费不再按工程、移民、水保、 环保等工程内容分别取费,而是以工程全部静态投资作为取费基数也是一种可行的方式。

③项目筹建期的费用属于前期费用, 不应列入初设阶段的管理费,应单独取费。

④对于专项费、资产购置费可在独立费单独列项,或者单独取费列入管理费。

管理费在水利水电基建项目初设概算中虽然投资总额不高,但政策性强、管理复杂、关注度高,科学制订水利编规是解决建设单位管理费相关问题的有效途径之一。