省级财政竞争对企业投资区位选择的影响

——基于空间策略互动分析

2020-03-25曾康华夏海利

曾康华,夏海利

(1.中央财经大学 财政税务学院,北京 100081;2.吉林大学 商学院,吉林 长春 130012)

一、引言

分税制改革确立了事权与财权相匹配的财政体制框架,赋予地方政府更多处理本地区事务的权利和职责,极大地提高了地方政府的自主裁量权。财政是国家治理的基础和重要支柱,财政竞争作为政府关系的一种重要形式,已成为地方政府吸引企业投资的策略工具。特别在中国式财政分权和行政集权的背景下,地方政府通过加强辖区基础设施建设、提高公共服务水平、利用税收优惠、降低建设用地协议出让价格来吸引企业投资的动力更加强烈。企业既是重要的市场交易主体又是主要的投资主体,是促进经济增长的“微观主体”。从现实看,政府招商引资政策异常激烈,地方政府通过财政竞争吸引企业投资,以促进地区经济发展符合中国当前的社会现实[1]。

财政竞争的目的在于吸引各类要素流入,以增加本区域的经济利益。除Tiebout[2]强调选民的流动外,另一个重要的流动要素是资本,资本流动的实质就是企业投资区位的选择。Feld 和Reulier[3]利用瑞士各州的数据分析了个人所得税和公司税对公司区位选择的影响,研究表明税收对中小企业数目具有显著的负影响。彭薇[4]运用泊松分布模型考察了税率与地级市工业企业进入决策的关系,分析表明无论大中型企业还是小型企业,高税率均能抑制企业的进入决策,两者具有显著的负相关性。Rattso 和Carlsen[5]使用挪威432 个地方政府数据分析表明企业区位受到邻近政府税率设定的影响,与基础设施收费和财政支出呈负相关。

随着计量经济学的发展,学者运用空间计量方法对地方政府财政竞争进行了分析,同时注意到了地区异质性因素的影响。Hauptmeier 和Mittermaier[6]使用空间面板数据验证了吸引流动资本的税收竞争和财政支出竞争具有策略互补的性质,但Pieretti 和Zanaj[7]认为税收竞争和财政支出竞争对外商投资的影响受到地区异质性和资本流动成本的限制:当资本流动成本较低时,小辖区通过增加公共支出而非低税率会比大辖区能吸引更多的外商资本。唐飞鹏[8]分析了地方政府财政竞争与企业利润的关系,研究表明高治理能力地区采取高公共投资(财政支出竞争)更能吸引企业迁入,税收竞争对企业迁入具有阻碍作用,对于低治理能力的地区应采取相反的策略竞争。

在研究方法上,财政竞争作为一种策略互动关系应使用空间计量方法进行分析,但国内文献做得并不完善。周业安和李涛[1]指出国内现有文献要么采取描述性研究形式,泛泛论及各自观点,要么基于面板数据进行研究,没有揭示地方政府之间的策略互动。为客观地揭示地方政府财政竞争的策略互动关系,本文从数理模型与实证分析两个方面分析了省级政府财政竞争对企业区位选择的影响,研究主题是在给定企业异质性因素下,企业投资区位将取决于政府招商引资政策给予的税收优惠和土地出让优惠以及地区的基础设施和公共服务水平,因为它们能降低企业的生产经营成本。数理模型论证了吸引企业区位选择的税收竞争和财政支出竞争具有策略互动的性质,进而运用空间杜宾模型对省级政府财政竞争策略互动的性质和有效形式进行了实证分析。

本文的创新之处体现在以下几点:第一,较为完整地研究了省级政府财政竞争对企业投资区位选择影响的理论基础。由于吸引企业区位选择的因素是多方面,单独分析税收竞争或者财政支出竞争是不全面的。本文将税收竞争和财政支出竞争同时纳入企业资本流动均衡的条件,在同一模型里完整地分析两种策略工具对企业区位选择的影响。第二,空间计量分析在一定程度上取决于空间权重矩阵的构建,空间权重矩阵能够揭示空间关联的形成机制。在实证分析方面,本文通过四种空间权重矩阵来分析省级政府财政竞争的形成机制与策略互动的有效形式,相比典型的地理邻域空间权重矩阵和地理距离空间权重矩阵,经济相似空间权重矩阵和经济占比空间权重矩阵更加符合财政分权和行政集权下财政竞争的特点。第三,突出了地方政府财政竞争的实质,这通过企业区位选择的衡量指标来体现。财政竞争被认为是地方政府通过税收优惠、增加财政支出来吸引流动要素入驻,但竞争的存在和意义要求这种流动要素必然是稀缺的,至少满足总量相对固定,但现有文献并未指出这一重点。因此,实证分析中寻找满足这一要求的变量就至关重要,它不仅体现了地方政府财政竞争的意义,也是保证财政竞争策略互动性质的重要前提。

二、理论分析

(一)理论模型

企业投资区位选择是企业在权衡经济利润的基础上,对生产经营场所的选择,其决策依据是企业选择净资本边际收益率高的地区。当两个地区之间的净资本边际收益率相等时,企业在这两个地区之间的区位选择将无差别,这个条件称作资本流动的均衡条件。刘寒波[9]使用生产函数Yi=F(Ki,Li)在资本流动均衡的条件下得出了资本流动和劳动力流动与财政负担负相关的结论。本文考虑到财政支出能够改善地区基础设施、提高公共服务水平,从而降低企业的生产经营成本和提高边际生产率,将模型扩展到融合财政支出竞争对企业区位选择影响的情景。模型的假设如下:

假设1:两地区(地区1 和地区2)的厂商拥有相同的生产技术。生产函数形式如式(1):

其中Ki,Gi,Li分别表示i 地区的私人资本、财政支出水平和劳动力数目;i=1,2 代表地区1 或者地区2。

假设2:生产函数满足古典假设,即边际产出FK、FG、FL均大于零;边际产出递减,即FKK、FGG、FLL均小于零;FKG为正且规模报酬不变。

这个假设对于研究财政竞争对企业投资区位选择至关重要,它反映了资本的稀缺或者相对固定,从而地方政府通过降低税负或者增加财政支出来吸引资本才有意义。

假设4:假设财政竞争的策略工具为选择宏观税负(ti)和财政支出水平(Gi)。为体现财政竞争对企业区位选择的影响,假定地区2 的税率和财政支出水平不变(即t2和G2不变),分析地区1 提高税率和增加财政支出水平如何影响企业资本的流动。不失一般性,我们从初始均衡(即两地区的净边际资本收益相等)开始,见式(2):

对式(2)两边分别对t1和G1求导并利用K-=K1+K2,可得式(3)和式(4):

整理式(3)和式(4)可得式(5)和(6):

推论一:地区1 提高税率,能减少企业资本流入该地区,表明地方政府通过税收竞争(降低宏观税负)能够吸引企业入驻。

推论二:地区1 增加财政支出,可增加企业资本流入该地区,表明地方政府通过财政支出竞争(增加财政支出)能够吸引企业入驻。

式(7)表明给定地区2 税负水平,地区1 提高宏观税负能增加地区2 的企业资本,表明地区间吸引资本入驻的税收竞争反应函数具有策略替代的性质,即竞相降低税率以吸引资本流入。因此,可得出以下结论:

推论三:地区1 提高税率,可增加地区2 的企业资本流入。为吸引资本流入,各地方政府具有竞相降低税率的激励。

式(8)表明给定地区2 的财政支出水平,地区1 增加自身的财政支出会减少地区2 的企业资本,表明地区间吸引资本进入的财政支出反应函数具有策略互补的性质,即竞相增加财政支出以吸引资本流入。因此,可得出以下结论:

推论四:地区1 减少财政支出水平,可增加地区2 私人资本的流入。为吸引资本流入,各地方政府具有竞相增加财政支出的激励。

(二)理论模型的一个补充

当大量企业向一个地区集中时,能够产生集聚效应。集聚效应对企业的吸引力在于正外部性和规模经济,如知识和技术的正外部性、企业之间相互提供中间投入可以节约交易成本、生产分工与专业化和更好的管理与服务可提高生产效率等。翟文华和周志太[10]认为产业集群具有协同效应,能够实现企业间的资源共享和优势互补。当某地区具有集聚效应时,只要该地区税负的增加幅度小于集聚效应对企业产生的规模经济效应,该地区提高企业税负水平不会导致该地区的企业迁出,甚至仍有企业继续迁入,这时可以认为该地区政府对企业征收了集聚租金。

集聚租金使税收竞争对企业投资区位选择的影响产生与理论模型(推论一和推论三)相反的结果。即当集聚租金产生时,即使地区1 提高企业的税负水平,仍有企业资本继续进入该地区,而地区2 的企业数目会继续减少。在实证分析中,通过检验宏观税负和税收竞争反应函数前系数的符号来断定某地区是否征收了集聚租金。因此,本文提出以下假设:

推论五:实证分析中如果宏观税负前系数符号为正而税收竞争反应函数前系数符号为负,那么该地方政府向企业征收了集聚租金。见式(9):

综上所述,理论模型所得出的结论和假设是反映地方政府财政竞争对企业区位选择影响的理论依据,它揭示了财政竞争对企业区位选择影响的性质以及吸引企业区位选择的地方政府间财政竞争策略互动的关系。通过实证分析可以对这些结论和假设进行验证。

三、实证分析

(一)模型构建

古典区位理论注重企业成本最小化,将运输成本、劳动力成本和集聚效应视为影响企业区位的主要因素,利润最大化区位理论认为市场需求是企业区位选择的重要因素,最佳区位是企业利润最大点;结构主义强调政治经济、技术等社会因素是影响企业区位选择的重要因素。以上理论将影响企业投资区位选择的因素可以概括为成本指向和市场指向,研究企业投资区位选择的实证分析通常将市场潜力、与供应商的距离、当地劳动力成本、交通等基础设施水平、产业集聚、产业政策和财政政策等作为影响因素。计量模型如式(10):

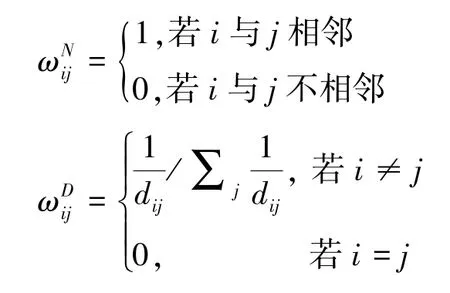

其中,Yit、taxit、exit、(X)it分别为i 省t 年大中型企业数目、宏观税负水平、财政支出水平和控制变量矩阵。W 为空间权重矩阵,分别为税收竞争反应函数和财政支出竞争的反应函数。为检验计量模型的稳健性以及省级政府财政竞争的形成机制,本文设置地理邻域空间权重矩阵、地理距离空间权重矩阵、经济相似空间权重矩阵和经济占比空间权重矩阵,矩阵元素分别如下:

其中,i 与j 为任意的两个省级政府;dij为任意两省省政府之间的最短公路距离;PGDP 为考察期实际省人均国内生产总值。

(二)变量解释

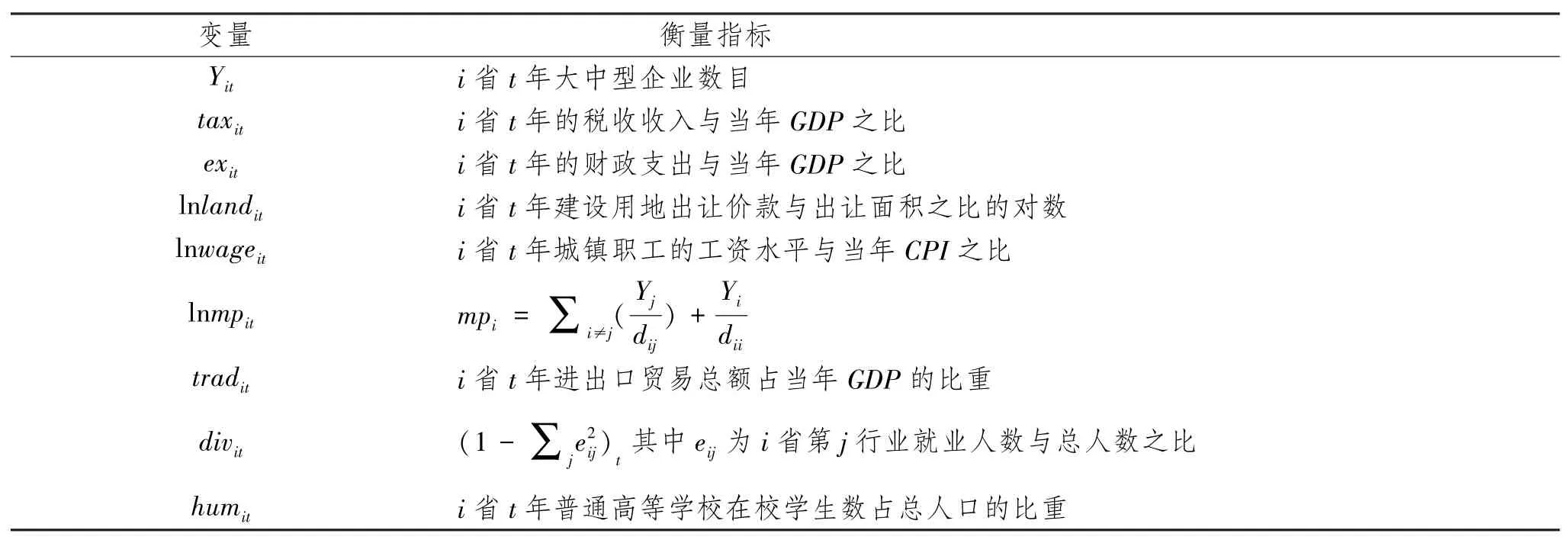

本文使用30 个省、自治区和直辖市(除西藏)(以下简称各省)从2000 年至2015 年的数据构建空间面板数据模型。其中,除建设用地协议出让价格来自《中国国土资源统计年鉴》,其他数据全部来自《中国统计年鉴》。各变量说明如下:

1.被解释变量:大中型企业数目(Y)

财政竞争表现为地方政府对流动要素的竞争,这要求这种经济资源必须稀缺或相对固定,遵循理论模型中固定资本总量的思路,本文使用大中型企业数目作为企业区位选择的衡量指标。这一衡量指标比资本量和其他指标更能反映企业投资的固定性,更能体现地方政府财政竞争对稀缺资源竞争的性质。

2.核心解释变量:税收竞争(tax)、财政支出竞争(ex)

国内文献衡量地方政府财政竞争的指标主要有以下几个[11-15]:人均利用外商直接投资水平、税收收入占GDP 的比重、财政收入占GDP 的比重、人均财政支出水平、财政支出占GDP 的比重、社会服务性支出占财政支出的比重。税负和财政支出对企业投资区位选择的影响是多方面的,因此,本文考察省级政府宏观税负和财政支出占GDP 比重对大中型企业数目的影响,而不是区别具体税种和财政支出结构的影响。

3.控制变量

(1)建设用地协议出让价格(lnland)

企业的生产要素通常包括劳动、资本、土地和企业家才能四部分,土地价格能够影响企业的生产成本。我国土地属于国家所有,政府控制着土地的供给量和价格。因此,地方政府通过土地协议出让优惠来吸引企业入驻,在现实中具有普遍性和可操作性。本文使用建设用地协议出让价格的对数来衡量地区土地价格对企业区位选择的影响。

(2)劳动力成本(lnwage)

企业区位选择理论认为行业内劳动力供给缺乏弹性。在短期内,厂商不得不面临高工资状况。但长期内,厂商可能进行要素替代、停产或者选择低工资地区进行生产等情况。现实中存在的劳动密集区、资本密集区便深刻揭示了劳动力成本地区差异对企业区位选择造成的影响。本文采用省级政府当年城镇职工实际工资水平的对数衡量该地区的劳动力成本。

(3)基础设施水平(lnproad)

企业区位选择理论认为基础设施可以改善企业的经营条件和降低运输成本,进而吸引企业入驻。古典区位理论将基础设施水平同企业的运输成本联系起来,运输成本是与劳动力、资本、土地和企业家才能同等重要,运费率受地形和交通设施条件的影响。本文采用人均道路铺装面积作为基础设施的衡量指标[16]。

(4)市场潜力(lnmp 和trad)

区域经济学用“霍特林模型”来分析寡头厂商为争夺市场份额而对最优区位进行决策的动态过程。市场需求是有限的,厂商对市场份额的竞争将必须考虑地区的市场潜力。市场潜力可分为国内市场潜力(lnmp)和国外市场潜力(trad)。国内市场潜力常用Harris 函数来衡量[17],其计算公式为:其中,Yi表示i 地区国内生产总值;dij表示省份i 和j 之间的距离;dii表示省份i 的内部距离,常取各省区半径的2/3 作为内部距离,其计算公式为,式中Si为i 省土地的面积。国外市场潜力常用省级政府进出口贸易总额占当年GDP 的比重来衡量。

(5)行业多样化(div)

行业多样化表现为不同行业的企业在同一个地区进行生产和销售。行业多样化能降低企业的生产成本,因为行业多样化对企业具有正外部性和规模经济,如中间投入使用的便利、生产要素市场的共享、更好的管理与服务等。省i 的行业多样化的衡量指标为为赫芬达尔指数,eij表示i 省第j 行业就业人数占该省总就业人数比重[18]。

(6)人力资本水平(hum)

人力资本水平能够影响一个地区的自主创新能力和科研成果转化为现实生产力的途径。人才是人力资本的承载载体。欧阳乐[19]认为人才通过技术创新、采用先进的管理经验、提高企业的科研转化能力为企业创造巨大的经济效益,是一种关键性的资本投入。本文使用省高等教育在校学生数与省总人口的比重作为人力资本的衡量指标来考察人力资本对企业投资区位选择的影响。各变量的衡量指标,见表1。

表1 各变量的衡量指标

(三)估计结果分析

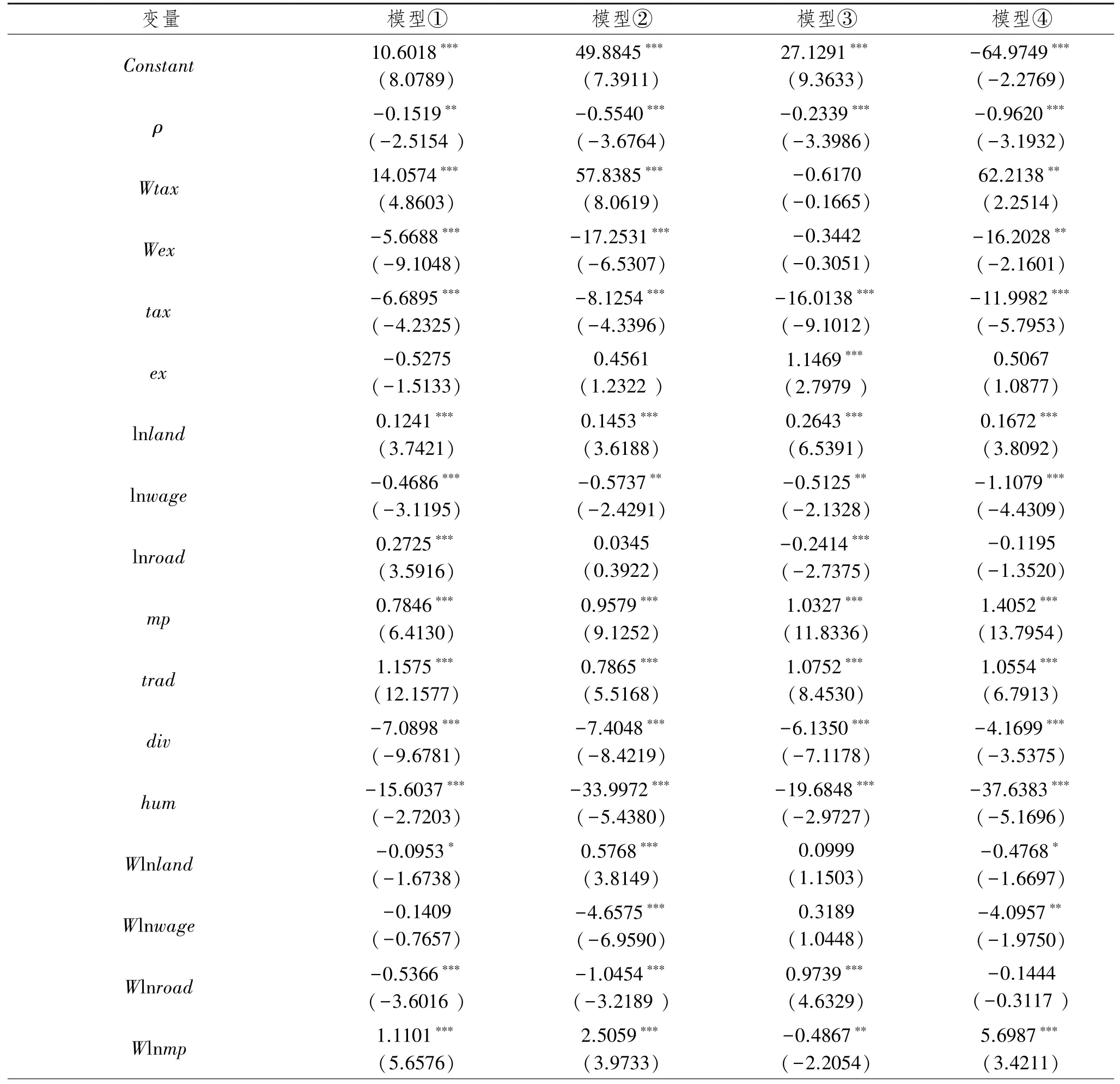

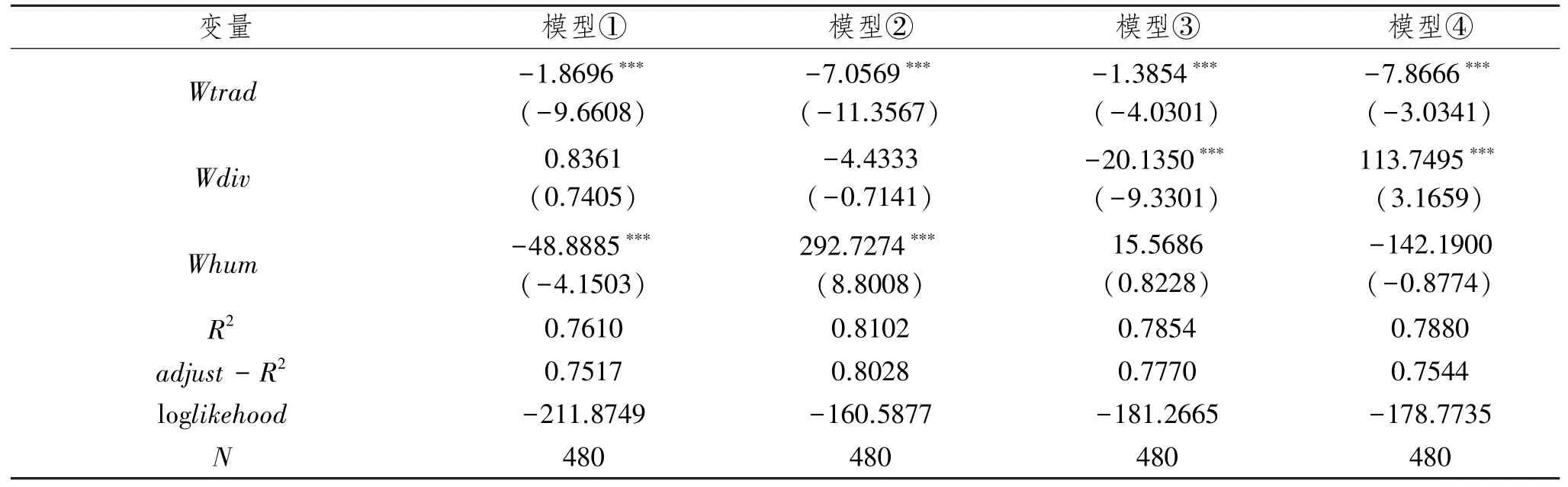

通过Matlab2017b 采用极大似然估计法(MLE)对式(10)进行估计。由于空间计量软件包jplv7 中没有空间杜宾模型的固定效应和随机效应的检验程序,而是直接给出了小样本观测值下的精确估计量。为体现省级政府财政竞争对企业投资区位选择影响的稳健性以及分析财政竞争的形成机制和有效形式,本文将基于地理邻域空间权重矩阵、地理距离空间权重矩阵、经济相似空间权重矩阵和经济占比空间权重矩阵构建的空间计量模型分别记为模型①、模型②、模型③和模型④,估计结果见表2。

1.省级政府存在吸引企业区位选择的策略竞争

估计结果显示滞后因变量系数ρ 的符号为负且四个模型都在1%临界水平表现出统计显著性。ρ 为负表明在其他条件不变情况下其他省份(除i 省外)大中型企业平均数目的增加会导致i 省大中型企业数目的减少。正是由于企业投资区位的衡量指标是一个比较固定的变量,i 省数目的增加必然会导致其他省份平均企业数目的减少,这表明省级政府存在吸引企业入驻的策略竞争。

此外,空间杜宾模型是空间自回归模型与空间X 滞后模型的无约束形式。ρ 的显著性表明本文设定的空间杜宾模型不能简化为空间X 滞后模型,即不能忽略省级政府之间吸引大中型企业的策略互动。否则,将导致遗漏相关变量的误设定,这从实证结果验证了空间杜宾模型设立的合理性。

2.财政竞争对企业投资区位选择的影响

估计结果(见表2)显示在四个模型中税收竞争与企业投资区位选择具有显著的负相关,即i 省提高税负水平会减少自身大中型企业的数目。税收竞争与企业投资区位负相关也与推论一相一致,并验证了我国省级政府并未对企业征收集聚租金。模型②、模型③和模型④显示财政支出竞争与大中型企业数目具有正相关,这与推论二相一致,即i 省增加财政支出水平会增加自身大中型企业的数目。但这种正相关只在模型③中具有显著性,而模型①给出了与理论相反的符号。

表2 省级政府的财政竞争对企业区位选择的影响

续表2

3.财政竞争策略互动对企业投资区位的影响

如表2 所示模型①、模型②和模型④无论对税收竞争反应函数(Wtax)还是财政支出竞争反应函数(Wex)都是高度显著的。这表明在其他条件不变情况下,i 省大中型企业的数目会受到其他省份财税政策的影响,体现了省级政府财政竞争存在吸引企业入驻的策略互动。

就税收竞争反应函数而言,模型①、模型②和模型④表明其他省份(除i 省外)税负水平提高会导致i 省大中型企业数目的增加,这与推论三相一致。空间权重矩阵揭示了影响企业区位选择的税收竞争的形成机制,其中模型②的地理距离空间权重矩阵的系数最为显著,这说明税收竞争随政府间距离的远近,其空间效应会相应地变化。模型①和模型④表明邻域政府的税负水平、经济发达省份的税负水平会显著地影响其他省份大中型企业数目的变动。但模型③中Wtax 前的系数不仅符号错误而且不显著,因此经济发展水平相近的政府之间不会采取税收竞争来争夺企业投资。因为税收竞争是一种“逐底竞争”,吸引流动税基的税收竞争会使经济结构相近的政府降低的税率也更明显,这不是一种优化的竞争策略。

就财政支出竞争反应函数而言,模型①、模型②和模型④都表明其他省份(除i 省外)的财政支出水平越高会降低i 省的大中型企业的数目,这与推论四相一致。财政支出竞争反应函数在地理邻域政府间(模型①)最为显著,这表明邻域省份之间的财政支出竞争对彼此的大中型企业数目的影响最有效。此外,基于地理距离(模型②)与经济比重(模型④)的财政支出竞争也是影响企业区位选择的有效因素。尽管模型③中财政支出竞争反应函数给出了正确的符号,但其不具有统计显著性。这表明地方政府间的差异性是进行财政支出竞争的重要前提。因为吸引企业入驻的财政支出竞争要求政府给予企业可识别的差异化条件,这相当于政府向市场发送更具吸引力的信号以便企业做出区位选择,而经济发展水平接近的地区会使彼此之间的条件相似化,不利于企业加以识别,从而经济相似的地区之间的财政支出对彼此的企业数目影响微弱。

4.控制变量对企业投资区位选择的影响

四个模型均显示建设用地协议出让价格与企业投资区位选择具有显著的正相关性,尽管协议出让价格绝对数较高,但其与市场决定的土地使用价格的相对比值会更低,从而能够增加对企业入驻的吸引力。城镇职工平均工资水平越高会减少该省大中型企业的数目,市场潜力(无论国内市场潜力还是国外市场潜力)对企业区位选择具有显著的正影响,省区的行业多样化与大中型企业的数目存在显著的负相关性,由于大中型企业的生产经营会更加自给自足,行业多样化带来的正外部性和规模经济对大中型企业投资区位选择的吸引力较弱,人力资本水平与大中型企业数目具有显著的负相关性。

四、结论与建议

(一)研究结论

本文从企业区位选择的视角、运用空间计量的方法分析了省级政府财政竞争的经济效应,其理论渊源是“用脚投票”模型与区域经济学的企业区位选择理论。理论模型与空间计量模型有机结合,较为全面地分析了省级政府财政竞争及其策略互动对大中型企业投资区位选择的影响,本文主要研究结论如下:

第一,省级政府税收竞争与企业投资区位选择负相关,财政支出竞争与企业投资区位选择正相关。省级政府通过降低辖区宏观税负和增加财政支出能够影响大中型企业投资区位选择,进而吸引大中型企业入驻。

第二,省级政府税收竞争策略互动与大中型企业区位选择正相关,即省级税收竞争具有策略替代性。省级政府财政支出竞争策略互动与大中型企业区位选择负相关,这体现了财政支出竞争具有策略互补性。

第三,省级政府间存在吸引企业区位选择的策略竞争,即ρ 显著为负,这表明大中型企业数目在省际间存在此消彼长的关系。从根本上说这种关系由大中型企业数目作为一个较为固定的变量来保证。大中型企业数目的固定性既符合资源稀缺性这一经济学前提假设,又体现了政府财政竞争的意义。

(二)政策建议

通过理论模型与实证分析,本文提出以下政策建议:

第一,建立理性的地方政府财政竞争机制。吸引企业区位选择的税收竞争是一种“逐底竞争”,它导致省级政府税收收入减少。但财政支出具有策略互补性,是一种趋于财政支出扩大化的竞争。这两种相反作用力使政府财政赤字在所难免,为弥补财政赤字而发行政府债券将增加政府的财政风险。[20]因此,有效和规范的财政竞争机制应是促进经济增长的有效手段还要受到理性的制约,避免财政风险。

第二,有效发挥税收和财政支出吸引企业资本流入的作用。对地区经济发展而言,省级财政竞争如何转化为吸引企业投资的有效工具至关重要。如果财税政策能够有利于降低劳动力工资水平、改善基础设施和投资环境、提高市场潜力和贸易总额、优化产业结构,那么将大大强化财税政策对企业资本流动的影响。同时也应看到财政竞争对企业区位选择造成的扭曲,这要求中央政府实施差别化税率和财政转移支付加以纠正。

第三,地方政府应正确识别财政竞争策略工具,以促进企业长期发展。由于各省区具有异质性,存在社会发展状况、经济发展水平和自然地理条件的差异,因此吸引企业区位选择的税收竞争和财政支出竞争将有所差异。为此,地方政府应重点培育对企业具有吸引力的特质性因素,因为特质因素容易被企业识别且不易被其他政府模仿。相反,如果盲目地采取税收竞争或者财政支出竞争,将导致公共物品供给不足,并最终将影响企业的长期发展。