1-2月规模以上工业增加值同比下降13.5%

2020-03-23

中信证券:新冠疫情明显冲击了开年的经济活动表现,预计一季度GDP 保持正增长的难度很大。但站在全年角度,完成全面小康的既定目标没有变化,预计后续将有更大力度的宏观对冲政策出台,帮助实现“稳就业”、“稳增长”的目标。

银河证券:2月份经济指标出现了前所未有的下滑,需求端和生产端均同时衰落,可以预见2季度即使回升,受到海外疫情不确定的影响,出口、生產恢复仍然需要时间。经济衰退可能需要4个季度,但财政和货币政策的双刺激可能会使得经济在3个季度后快速反转,如果全球财政都能有所配合,那么全球经济可能会更加乐观。

上海证券:市场原先预期经济运行至多是增长停滞,实际则呈现了萎缩。不过从2月末和3月初的经济运行情况看,中国经济复工复产顺序推进,预计3月份就会有显著反弹。中外政策应对比较来看,海外明显带有救市性质,而中国则主要在于消除疫情影响,扶助经济走上正轨。

民生证券:3月以来复工复产进度明显加快,中国经济最麻烦的时候已经过去。疫情蔓延全球,持续时间可能较长,进一步加大逆周期调节是有必要的,具体措施包括继续下调LPR引导贷款利率下行、财政赤字率提高至3.5%等。但也要注意,逆周期调节主要目的在于稳住就业,努力实现经济增长最好结果,而不是执着于具体数字目标。

国金证券:虽然当前国内疫情、经济已经度过了最差的时候,但是国外疫情正处于上升期,海外经济依然面临严重不确定性。可以看到,近期海外市场波动明显强于国内,中国作为新兴经济体,在发达经济体不确定增加的时候,国内市场难以独善其身。虽然A股向下的空间相对不大,但是向上的时间节点还需要等待,需要持续跟踪海外疫情的演变情况。

华泰证券:1-2月多项经济指标创新低,即使3月明显好转,预计也难改一季度GDP负增长的局面。同时,较弱经济数据也给逆周期政策继续加码提供了可能,尤其失业率高企至6.2%,GDP目标相对弱化,但仍是稳就业的必要条件。向后看,中国经济正在走出最差时点,但二季度能否快速修复至常态的不确定性增强。财政减收增支,基建力度或受限。监管层仍强调“房住不炒”,短期强刺激政策概率不大。疫情向全球扩散之后,全球总需求萎缩风险明显加大,外需如果大幅放缓,那么国内经济修复的难度增大、时间推后。

图说

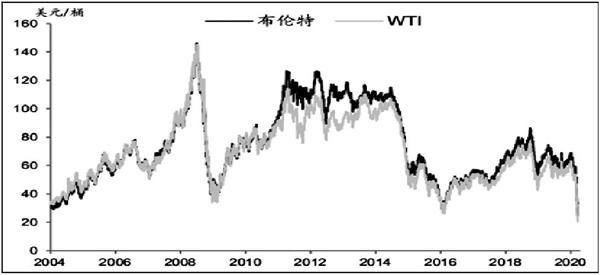

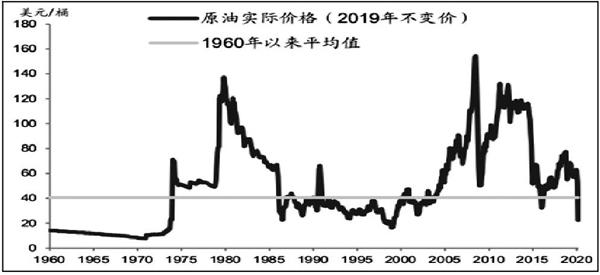

近期国际油价大幅下跌。截至3月18日,布伦特和WTI原油价格跌至25美元和20美元左右。剔除通胀后的原油实际价格已经显著低于过去60年平均水平。中国是原油净进口国,油价下跌可以带来贸易条件和国际收支的改善,但新冠疫情拖累全球经济的大环境下,需求下行和通缩压力加大是国内经济的主要矛盾。油价下跌带来的收益远不及需求下滑造成的冲击。我们认为,逆周期调节政策需要在稳增长、稳就业上发挥更积极的作用,油价大幅下跌则为国内打开了利率下行空间。

——摘自中金公司宏观经济研究报告