2019成A股IPO大年

2020-03-19何倬

何倬

2019年A股IPO募资额2532亿元,创8年新高。科创板的出世带来了824.27亿元IPO增量,推动2019成A股IPO大年。投行成为市场回暖的直接受益者,2019年券商IPO业务收入总额达112.83亿元,实现翻倍,中信证券以14.32亿元占据榜首,前十大券商收入合计占比64.7%,头部效应依然明显。科创板制度下,投行由牌照竞争转为定价竞争,中小投行想要弯道超车,提升研究与定价能力是关键。

对于已上市企业,再融资是获取资金的重要渠道。2019年再融资政策缓和,可转债成为增长亮点,A股再融资总额达9409.89亿元,为投行创造16.5亿元承销保荐收入,中信证券以1.86亿元位居第一。2020年2月再融资新政落地,降低了上市公司融资和投资者参与门槛,这一业务2020年或为证券业贡献4.11%的营收,头部券商更受益明显。

科创板出世,推动2019成A股IPO大年

Wind数据显示,2019年A股IPO企业数量达203家,募集资金达2532亿元,较2018年分别提升93%、84%,募资额更创8年来新高(图1)。2019成A股IPO大年,得益于2018年的低基数效应以及2019年的金融市场改革。

2018年证监会审核呈现从严的趋势,当年IPO审核通过率57.51%,创近5年新低。加之受国内经济下行、中美贸易紧张局势、人民币贬值等因素影响,A股二级市场处于熊市,企业IPO热情减退。2018年,A股IPO募集资金同比下降40%、企业数量下降76%,均为过去4年最低。

2019年资本市场回暖,IPO审核通过率大幅提升至88.21%,A股一级市场情绪好转。更为重要的助力来自于试点注册制,科创板重磅推出。

从各板块IPO发行情况来看,2019年登陆科创板的企业有70家,占IPO企业数量的34.48%,为各板块之最。科创板IPO企业募资额为824.27亿元,仅次于主板市场,换言之,2019年A股IPO募集额有三成是科创板贡献(表1)。且2019年A股前十大IPO募资规模公司中,中国通号、金山办公、传音控股3家均为科创板上市,6家为主板上市,仅1家为中小板上市。

从IPO节奏来看,2019年7月,A股IPO企业数量为37家,较6月增加27家,增幅达270%,且下半年每月IPO企业数量明显多于上半年(图2),发行节奏显著加快。这主要有两方面原因。

首先,第一批科创板企业于7月份正式上市交易,仅7月,科创板上市企业数量即达22家,科创板的开板直接带来了A股IPO的增量。

其次,2019年主板、中小板、创业板审核周期与往年差异不大,分别为567天、478天、520天。注册制下,科创板IPO审核以信息披露为核心,审核以问询回复的形式进行,每轮问询之间的时间间隔较短,下一轮问询主要针对上一轮问询回复中的内容进一步深入展开,发行效率更高,使其审核周期减少为138天。科创板推出,大大提高了A股整体IPO审核效率。

2019年12月17日,安永发布的《穿越迷雾,中国内地和香港再次成为全球第一IPO市场》报告显示,受贸易摩擦、市场担忧情绪及其他地缘政治因素影响,2019年全球IPO预计达1115宗,同比下降19%;筹资额则下降4%,预计为1980亿美元。相比之下,中国IPO市场表现亮眼。受益于阿里巴巴香港上市,科技、传媒和通信行业表现抢眼,2019年香港市场预计共有159 家公司首发上市,筹资额3105亿港元,IPO数量和筹资额在2019年双冠全球(据新财富统计,2019年截至12月31日,港股有165家公司IPO,在全球仅次于A股的203家;融资额3157.9亿港元,为全球之最)。科创板的成功运行推动上海证券交易所位列全球IPO數量的第三位和筹资额的第四位。由此可见,科创板试点注册制的重大举措是推动2019年IPO市场改善的重要力量。

图1:A股近10年IPO企业数量

表1:2019年A股各板块IPO情况

券业IPO收入翻倍,中金公司表现抢眼

一级市场回暖,给中国投行的业绩带来有效提振。

Wind数据显示,2019年,券商IPO业务收入总额112.83亿元,较2018年增长104.7%。其中,中信证券以14.32亿元占据榜首,市场份额12.69%,中金公司以12.78亿元紧随其后,中信建投、招商证券、广发证券、国信证券、国泰君安、东兴证券、长江承销保荐、华泰联合IPO收入均低于10亿元,位居第三至十位(图3)。排名前十的券商IPO业务收入合计占比64.7%,投行的头部效应依然明显。

从IPO承销企业数量来看,中信证券2019年共计承销28家,仍位居第一;中信建投以22家排名第二;中金公司、广发证券、国信证券、招商证券承销数量均超过10家,分列三至六位;国泰君安、东兴证券、长江承销保荐、华泰联合位居七至十位(图3)。

从承销企业募资金额来看,中金公司以601.46亿元遥遥领先,位居各投行第一。中信证券(453亿元)、中信建投(175亿元)、招商证券(142亿元)承销企业募资额均在百亿以上,分列二至四位。广发证券(89亿元)、国信证券(84亿元)、国泰君安(75亿元)、长江承销保荐(74亿元)、东兴证券(67亿元)、华泰联合(67亿元)位居五至十位。

从IPO业务收入、承销企业数量、承销企业募资额各角度对比,众投行可谓各有千秋,如何对其公允评价?

为发掘中国资本市场的优秀投行团队、业务精英及投行项目,促进本土投行综合能力提升,在最新一届新财富最佳投行评选中,新财富以承销业务规模、承销项目家数、承销业务收入、保荐承销项目认购比作为客观业绩标准,加上机构投资者、上市公司董秘、卖方分析师、监管机构、中介服务机构、个人投资者、媒体为投票人的主观投票结果,并以客观与主观标准7:3的比例进行计算,最终得出2019年新财富最佳IPO投行榜单,中金公司荣登榜首,中信证券、中信建投也位居前三甲。

中金公司作为中国最早的投资银行,在品牌效应、专业团队相辅相成下,大项目优势历来十分明显,2019年这一特色得到延续。具体来看,2019年A股前十大IPO募资额项目中,中金公司单独承销及联合承销项目达7项,分别为募资327亿元的邮储银行(601658)、126亿元的浙商银行(601916)和中国广核(003816)、105.3亿元的中国通号(688009)、100亿元的渝农商行(601077)、46亿元的金山办公(688111)、38亿元的海油发展(600968)。

2019年,中金公司承销IPO企业平均募资额为33.41亿元,行业排名第一,且远高于12.47亿元的行业均值。值得注意的是,中金公司并不想被贴上“只做大项目”的标签,其近年已成立成长型企业组,专注服务民企及成长型企业,并设立多个行业组,深耕新兴行业。2019年,其IPO平均募资额较2018年已下降12.6亿元。科创板为投行新增长点,而该板块下的企业多为中小企业,大型IPO项目较少,中金公司在科创板展现优势,可谓其近年顺势而为的结果。

科创板成角逐新地,有望改写投行游戏规则

科创板的推出,是2019年资本市场改革的重大举措之一,其不仅为代表中国新经济力量的企业提供了融资渠道,也直接推动了2019年IPO市场的回暖,并相应地为投行带来了增量收入。Wind数据显示,2019年实现IPO业务收入的投行有52家,其中37家投行承接了科创板项目并实现收入,科创板成为各大投行竞争的新赛道。

由于科创板项目中,中国通号募资额105.3亿元,规模较大,且为多家投行联合保荐,按照科创板募资总额对投行进行排名易受大数值影响,因此,从承销科创板企业数量对投行进行排名更能反映实际情况。2019年,投行承销科创板企业数量中,中信建投以10家排名第一,中信证券承销9家,位列次席,中金公司和国信证券以7家并列第三。天风证券、长江承销保荐、海通证券、东兴证券承销企业数量2家,并列第十(表2)。

对比来看,2019年IPO收入排名前十的投行,均在承销科创板企业数量排名前十之列,且前三名均为中信证券、中金公司、中信建投。虽然中信建投承销科创板企业数量位居榜首,排名表现强于IPO收入排名,但中信证券、中金公司在科创板企业募资总额上胜过中信建投。由此可见,投行原有的头部优势在科创板中继续体现,且头部投行阵营竞争激烈。

图2:2019年A股IPO节奏

图3:2019年IPO收入排名前十的投行

值得注意的是,民生证券、天风证券、海通证券三家IPO收入并非靠前的投行,跻身承销科创板企业数量前十之列。天风证券2019年共承接2个IPO项目,均为科创板企业,且作为联合保荐人参与了科创板最大融资项目?中国通号。科创板对于中小券商来说,是否为弯道超车的好机会?

表2:2019年投行承销科创板企业情况

图4:A股近10年再融资情况

按照注册制试点机制,投行会向网下机构投资者提供投资价值研究报告,并给出定价区间供其参考,通过询价确定最终发行价格。显而易见,市场化的定价机制下,投行成为定价的主导者。且科创板企业多为高新技术企业,一部分甚至未实现盈利,这进一步增加了定价的难度。从目前科创板上市企业的表现来看,破发已不再罕见,这意味着,投行的定价能力至关重要,投行竞争已由此前的牌照竞争转化为定价竞争。

大型券商相比中小券商而言,具有更多IPO业务经验以及实力强健的研究团队支持,定价整体实力更强。科创板实行保荐机构相关子公司跟投制度,且跟投股份限售期两年,这对承销商资本金以及承担风险的能力提出更高要求,这也意味着,科创板业务中,大型券商优势更为明显,中小券商逆袭有一定困难。不过,如果中小券商能够走特色化道路,通过深耕细分行业,提升部分行业的研究水平和定价能力,同時打通细分行业投资资源,也可望实现弯道超车。

可轉债成新增长点,再融资新规落地或增厚证券业营收

IPO之后,再融资是上市企业获取资金的重要渠道。观察A股近十年再融资情况可以发现,这一市场的走向与政策息息相关。

2014年创业板再融资政策放开,允许企业通过增发、可转债进行股权融资,增量资金入场,再融资市场有所扩容。2017年监管层从发行定价、发行规模、锁定期等多个方面对再融资进行了限制,这一市场规模受到一定影响,此后,A股再融资规模持续下滑。2019年,股权再融资市场有所改善,再融资总额9409.89亿元,较2018年增长6.65%,再融资企业数量达363家(图4)。

从结构来看,目前中国主要的权益性再融资方式有三种:增发、配股和可转债。其中,增发是最主要的形式,2015年A股增发融资额占再融资比重98.9%,为近十年最高占比。值得注意的是,2017年2月,证监会修订了再融资规则,收紧定增,可转债融资受到鼓励。可转债渐进式稀释股权、作为纯债融资成本远低于信用债等优势也凸显出来。因此,增发的融资额、占比均逐年下降,而2017、2018、2019年可转债融资额分别为602.72亿元、1071.1亿元、2477.81亿元,占比分别为4.47%、12.14%、26.33%,均处于上升通道,可转债成为再融资市场最主要增长点(图5)。

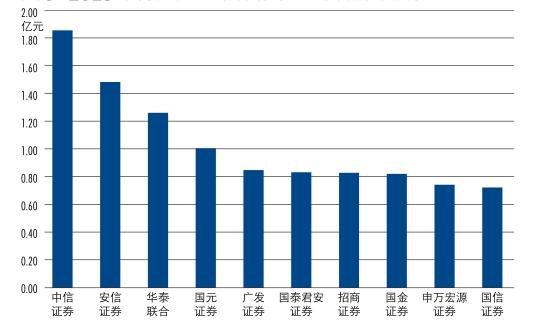

再融资是中国券商投行业务收入的重要组成部分,2019年为投行创造16.5亿元承销保荐收入。具体来看各投行表现,中信证券以1.86亿元位居第一,再融资承销保荐收入在1亿以上的投行还有安信证券(1.48亿元)、华泰联合证券(1.26亿元)、国元证券(1.01亿元),分别位居二至四名。广发证券、国泰君安、招商证券、国金证券、申万宏源、国信证券排名五至十名(图6)。

从募资额来看,中信证券承销的再融资项目募资总额为222.5亿元,在实现再融资项目承销保荐收入的54家投行中排名第一,华泰联合、中信建投、中金公司再融资募资额在100亿元以上,分别位居二至四名。国泰君安、安信证券、国信证券、招商证券、广发证券、国元证券再融资募资额落于60亿-100亿元,排名五至十名(图7)。

为更好地评估投行再融资综合实力,新财富2019年继续推出“最佳再融资投行”子榜单,中信证券位居第一,前十大最佳再融资投行排名与再融资募资额排名具有一致性。中信证券作为券商行业龙头,投行更是其优势业务。随着再融资环境的松绑,中信证券等头部投行将首先受益。

2020年,再融资业务对投行的贡献可望继续提升。2月14日,证监会发布《再融资新规》,主要内容包括:降低创业板再融资条件;调整非公开发行对象数量;放宽非公开发行定价机制;缩短非公开发行锁定期;放开非公开发行减持限制;再融资批文有效期从6个月延长至12个月;定价基准日更为灵活;放宽非公开发行股票融资规模限制;限制“明股实债”行为。再融资新规降低了上市公司融资门槛和投资者参与门槛,有利于提升各方参与再融资的积极性,对券商投行业务将带来正向影响。

中金公司首席策略分析师王汉锋认为,假设定增费率为0.5%-1%,新规实施后定增融资额修复至1.0万亿-1.5万亿元区间,静态测算会在2019年基础上增厚投行收入3%-17%、增厚券商总收入0.4%-2.3%。中信建投证券非银首席分析师赵岩认为,2019年,A股再融资(增发+配股+优先股+可转债+可交换债)承销金额12791亿元,假设再融资费率为0.8%,2019年再融资业务对证券业贡献收入102.33亿元,中性假设下,2020年再融资业务可贡献证券业4.11%的营业收入。

图5:A股再融资(增发+配股+可转债)

图6:2019年再融资承销保荐收入排名前十投行

图7:2019年再融资募资额排名前十投行