“药神”吉利德:瑞德西韦能否力挽狂澜?

2020-03-19程华秋子

程华秋子

在抗击新冠肺炎的疫情中,有四个药物研究方向被寄予厚望,其中,瑞德西韦被认为抑制病毒潜力很高。但实际上,像新型冠状病毒这种RNA病毒变异非常快,有时在RNA复制酶上的一个氨基酸变异就会让病毒耐药,导致整个药物失效。另外,从此前作为抗埃博拉病毒药剂的临床试验看,瑞德西韦的治疗效果并不好,接受治疗的感染者死亡率达53%,而埃博拉病毒感染者的总体死亡率为67%。

所以,对瑞德西韦,不必过分“神化”。在特效药出现之前,新冠肺炎患者最大的希望,可能还是自身的免疫力。研制瑞德西韦的药企吉利德,在艾滋病用药市场占有率高达60%,而其研发的丙肝神药“吉二代”、“吉三代”治愈率高达99%。不过,由于疗效好,降低了患者数量,再加上定价过高受到竞品挤压市场,吉利德营收净利双双下滑,目前约800亿美元的市值,相较2015年1600亿美元的高点已经腰斩。在研药瑞德西韦能否有效治愈新冠病毒感染者,不仅是“人民的希望”,同样也是吉利德的希望。

最近,瑞德西韦(Remdesivir)在中国药界几乎可以横着走,由于在抗击新冠肺炎疫情中被寄予厚望,其被中国人恰如其分地译成“人民的希望”,而研发出该药的吉利德(GILD.NSDQ)成了医药行业最靓的仔,被译成“积了德”。

凭借首款抗艾滋病药物?替诺韦福(Viread)打开艾滋病用药市场,又凭借“丙肝神药”吉二代Harvoni和吉三代Epclusa站稳脚跟,吉利德成为近10年创新药企中崛起的新贵,高峰时市值达到1600亿美元。

不过,由于吉利德丙肝药治愈率高达99%,导致病人越来越少,药物需求也大幅减少,吉利德自2016年以来营收和净利润连续下跌,市值也已腰斩至800亿美元。

被中国人民寄予厚望却又充满争议的瑞德西韦,尚处于在研征途,它能否在拯救中国患者的同时,也拯救吉利德自己?

率先投入人体临床试验的“神药”,埃博拉对照实验中死亡率却最高?

当疫情进入焦灼阶段,确诊人数持续上升,仍然没有明确的治愈方法时,大家开始寄希望于特效药和“神药”,以此在与新冠病毒COVID-19的赛跑中争分夺秒。

目前有四个主要的药物研究方向被寄予厚望。首先是抗艾滋病药物克力芝,一种增强型蛋白酶抑制剂,使病毒无法完成组装和释放。其有效性目前只是个案,毒副作用不清晰,短期服药可试,服用需谨慎小心。不过,感染病学家、中国工程院院士李兰娟称,克力芝对治疗新型冠状病毒感染的肺炎效果不佳,且有毒副作用。

然后就是李兰娟院士公布的阿比朵尔和达芦那韦。阿比朵尔与达芦那韦均为广谱抗病毒药物。阿比朵尔在俄罗斯上市已近30年,用于防治流行性感冒和其他急性呼吸道病毒感染。目前仅公布体外试验的部分数据。李兰娟院士建议将阿比朵尔、达芦那韦两种药物列入国家卫健委《新型冠状病毒感染的肺炎诊疗方案(试行第六版)》。

而最受关注的,是有美国患者治愈案例“背书”的瑞德西韦。瑞德西韦也是抗艾滋病药物,其主要通过阻止病毒在细胞内进行RNA(核糖核酸)的复制,产生作用。目前正处于三期临床试验中,疗效和副作用仍有待证实。

“特效药”不止一种,为何尚未上市的瑞德西韦被率先投入人体临床试验中?

同阿比朵尔不同,原本研发用于对抗埃博拉病毒的瑞德西韦,属于在研药,并未在全球任何国家获批上市。

新药研发是个漫长的过程,一般要经过临床前研究(包括2-3年的研究开发和2-4年的临床前试验)、临床研究及试验(一般3-7年)、新药申请、批准上市四个阶段,时间战线很长。瑞德西韦从研发到现在已经用了将近10年的时间,才刚结束临床二期试验。

而这次为了抗击新冠病毒,引入瑞德西韦,属于“同情用药”,即对于当下处于危及生命的情况或病情严重的患者,如果无其他有效疗法选择(且患者无法注册参与临床试验),可在不参加临床试验的情况下使用尚未获批上市的在研药。但目前美国的“同情用药”案例多针对小规模个案病人,未应用于大规模病人群体。

由于目前新冠病毒感染肺炎并无特效药,而疫情凶猛,因此,吉利德与中国卫生部门达成了协议,支持对COVID-19感染者开展两项临床试验,以确定瑞德西韦作为冠状病毒潜在治疗手段的安全性和有效性。吉利德无偿提供药物,并为研究的设计和开展提供支持。

2月2日,中日友好医院发布消息称,由该院副院长、呼吸与危重症医学科主任曹彬牵头,已在武汉疫区开展瑞德西韦的临床研究。首批新冠肺炎患者(包括轻、中症患者308例,重症患者453例)2月6日起随机双盲接受临床用药试验。

防控疫情紧急时刻,上下企盼的“救命药”瑞德西韦,自然有它的“过人之处”。

据报道,瑞德西韦ic50值(半抑制浓度)数据理想,化合物结构明确,对抗病毒机理明晰,被认为抑制新冠病毒潜力很高,且其要求的浓度低、活性好。而李兰娟院士推荐的两种药,因为浓度要求太高,患者大剂量服用可能存在危险,所以,瑞德西韦以在研药的身份成为备选。

德克萨斯A&M大学化学院刘文设团队称,现在所有已公布的数据验证都表明,瑞德西韦对人体损伤比较小,且其一期和二期临床试验已完成,其对人体的药理和毒理基本清楚。这个药物先用到埃博拉病毒上,然后又在中东呼吸综合征(MERS)病毒上做了大量试验,最终证明它对MERS也有效果。MERS病毒、SARS病毒和新型冠状病毒都是冠状病毒,属于同一系。

不过,即使被人寄予厚望,瑞德西韦最后也可能并不会达到大家预想的“神奇效果”。

一方面,瑞德西韦对美国患者效果明显,但因为新型冠状病毒这种RNA病毒变异非常快,有时在RNA复制酶上的一个氨基酸变异就会让病毒耐药,导致整个药物失效。所以,其实际效果仍待检验。加之“揭盲”要到4月27号,瑞德西韦短期内更难帮上大忙。中国工程院副院长、中国医学科学院院长王辰院士也表示,各界对这一试验有期望,但有无效果,还需要等待严格的科学试验结果。

另一方面,从此前治疗埃博拉病毒感染者的临床试验看,瑞德西韦的治疗效果并不好。与其他三款针对埃博拉病毒研制的药剂同时进行临床试验时,接受瑞德西韦治疗的患者死亡率高达53%,埃博拉病毒爆发的总体死亡率为67%。基于结果,美国试验数据和安全监测委员会(DSMB)决定解除瑞德西韦的继续试验。

此外,需要重视的是,患者和大众不应过度放大和“神化”特效药的作用。

传染性疾病药物研发专家洪志博士表示,对重症患者而言,他们的病情和病理非常复杂,比如带有慢性阻塞性肺病、哮喘这类并发症,也存在过激的免疫反应。光用病毒抑制剂的话,很难确定这些药物对重症患者的临床效果。

国家卫健委的新冠肺炎第五版诊疗方案里特别提到,“近期网传双黄连、克力芝、瑞德西韦等药物均未在临床中完成试验研究,其有效性仍待确认。请民众千万不要擅自囤药或服药”。

对于“特效药”,钟南山院士也表示,临床试验可以加快绿色通道,但必须走程序。“很多实验室找到一个苗头,就希望马上完全进入临床,这个要小心,伦理审查一定要通过。”

所以,科学一定不能有投机心理。可能在特效药出炉之前,新冠肺炎患者最大的希望还是自身的免疫力。

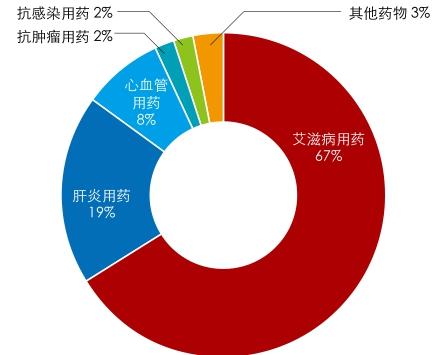

图1:2018年吉利德主营收入的构成

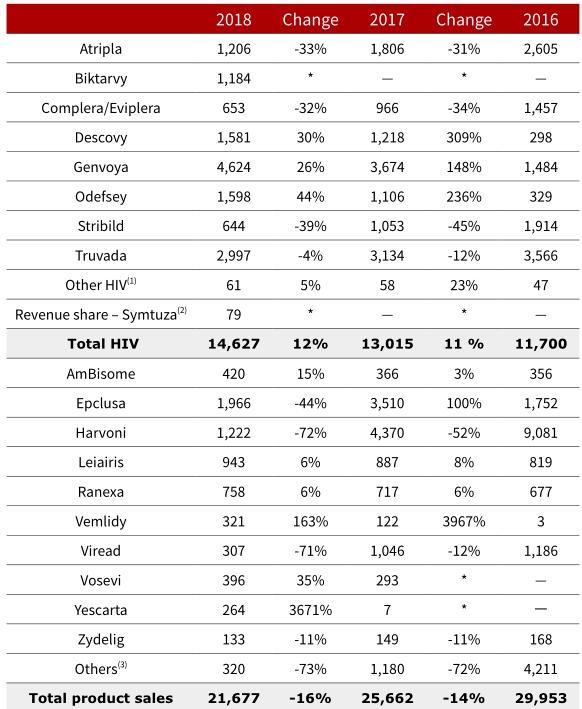

表1:2016-2018年吉利德药品销售数据(单元:百万美元)

吉利德:艾滋病用药的龙头玩家

吉利德成立于1987年,是一家总部位于美国加州的生物医药公司,主要研发包括用于治疗艾滋(HIV)、丙肝(HCV)、乙肝(HBV)和流感等病毒的抗病毒类药物。

1992年,亏损中的吉利德在纳斯达克募集了8625万美元。4年后,吉利德首款独立研发的新药Vistide才正式上市,这款药物用于治疗艾滋病患者因为病毒感染引发的视网膜炎。Vistide研发费用高达9000多万美元,但年销售额却从未超过1000万美元。

让吉利德打开艾滋病市场,迎来转机的,是其2001年推出的首款抗艾滋病药物?替诺韦福,2002年吉利德收入达到2.3亿美元。

2004年,吉利德再次推出FDC(固定剂量复合剂)的艾滋病药物特鲁瓦达(Truvada)后,彻底打开了艾滋病的市场。此后,其又连续推出了Atripla、Complera、Stribild 等一系列组合药,巩固了艾滋病市场的龙头地位。

西南证券指出,目前在HIV市场格局中,吉利德与GSK销售收入占比分别为60%及22%,为该领域龙头玩家。

让吉利德市值进一步爆涨的,是一次颇具眼光的战略并购。

2011年,市值300亿美元的吉利德“豪赌”,以112亿美元的天价收购了Pharmasset公司。这家公司彼时没有任何药物上市,正在开发索非布韦(Solvadi)、吉利德二代(Harvoni)几款口服丙肝治疗药。索非布韦不久获批上市,成为了终结“丙肝不可治愈”的“神药”,每日只需要服用一次,治疗周期仅12周,还没有明显副作用。

2013年,索非布韦全球销量高达102.83亿美元,推动吉利德营业收入翻了一倍。2015年,吉利德二代上市后卖了138.64亿美元。这两款丙肝治疗药,让吉利德的股价上升到108美元/股的高点,市值相比收购前翻了5倍达到1600亿美元,帮助吉利德一跃成为知名创新药企业。

不过,因为丙肝特效药治愈效果太好,该药的销量在持续下降。目前,吉利德核心板块是艾滋病用药和肝炎用药;其中超过6成的收入皆来自艾滋病用药。2018年年报显示,吉利德的艾滋病用药的收入为149亿美元,占比达到67.47%;肝炎用藥收入为49.9亿美元,占比为19.43%;心脑血管、抗肿瘤用药以及抗感染药,三者的合计占比还不到12%(图1)。

具体来看,目前吉利德销售额Top5的产品分别是Genvoya、Truvada、Epclusa、Descovy、Harvoni。其中,3种是艾滋病用药,分别是Genvoya、Truvada和Descovy;销量最高的Genvoya,2018年创造的营收高达46.24亿美元。而曾经以一己之力拉动吉利德业绩爆发的丙肝神药“吉二代”Harvoni,营收已经跌到了12.22亿美元;2016年新上市的丙肝药“吉三代”Epclusa,收入是其1.6倍(表1)。

年研发费用超50亿美元,毛利率80%

制药一直是一件技术含量极高,同时带有极大博弈成分的事情,特别是创新药的研发。新药研发耗时长久、耗资巨大,如果研发出来效果不如预期,就会像瑞德西韦一样陷入搁置后无人“埋单”的尴尬。但一款新药如果通过了临床研究,审批上市,在专利期内往往能带来巨额的收入。

吉利德的盈利能力十分符合它创新药企业的定位,其净利润率和毛利率均处于医药行业的中上游。

2019年吉利德的净利润率为23.89%,毛利率为79.18%。其毛利率甚至高于德国制药巨头默克集团的69%(表2)。

不过,由于丙肝药物的销量持续下滑,吉利德近年的净利润率和毛利率均出现下滑,距离2016年毛利率高达85%的顶峰,2019年已经跌回80%左右,稍逊于安进和辉瑞(表3)。

表2:吉利德近年盈利能力

表3:安进、默克集团、辉瑞制药2019年盈利能力

表4:吉利德近年研发投入和行政费用(单位:亿美元)

值得一提的是,吉利德的研发和营销费用都非常高,这是医药行业的特性,特别是吉利德还是个创新药企业,自然研发费用和营销费用“量价齐高(”表4)。

年报显示,2018年吉利德的研发投入为50.18亿美元,研发费用率达到22.68%。吉利德的研管线集中在HIV领域和肝炎领域。目前,有2个项目处于III期临床,4个处于II期临床,4个I期临床,主要针对HIV病毒、NASH(炎症和非酒精性脂肪肝炎 )引起的晚期纤维化以及慢性感染乙型肝炎病毒,预期2019Q4和2020年将陆续会有8个品种推出上市。

此外,在血液学、抗肿瘤、炎症、呼吸等领域,吉利德也有6个药品处于III期临床,13个处于II期临床,2019年下半年以来,吉利德新递交6个药物申请,其中4个集中在血液和抗肿瘤领域。用于治疗免疫炎症的Filgotinib,于2019年第三季度分别在欧洲和日本提交了上市申请。

表5:吉利德近年营收、净利润情况(单位:亿美元)

表6:吉利德并购交易情况一览

长期看来,预计吉利德将有15个项目提交NDA申请,覆盖HIV、肝炎、抗肿瘤等多个领域,包括7个HIV和肝炎类药品申请。

此外,和研发费用同样高企的,还有营销和管理费用。吉利德将市场营销和财务、人力、法律、行政费用(SG&A)统一计算,近年SG&A费用持续增长。2018年吉利德SG&A费用同比增长了5%到40.56亿美元,占总营收的比例也从2016年的11%涨至18%。

成败皆“丙肝神药”:遭遇瓶颈,整体下滑

目前吉利德市值约800亿美元,相较2015年1600亿美元的高点已经腰斩。2015年好不容易“上位”的吉利德,为什么会这么快就步入下滑轨道?

营收、净利双双下降,是其市值腰斩的主要元凶。年报显示,2015年吉利德的业绩达到高点,当年营收达到326.39亿美元,净利润达到181.08亿美元。此后一路直线下跌,2019年其营收已经下降到224亿美元,不到2015年的7成;而净利润更下跌到了53.86亿美元,不及2015年净利润的1/3(表5)。

吉利德盈利的每况愈下,主要是受其丙肝药业务急速缩水的影响。

2016年,吉三代丙肝药Epclusa在美国上市后价格异常昂贵,高达1000美元/片,一旦有性价比更高的竞品出现时,Epclusa就会陷入尴尬境地。2018年第一季度,Epclusa的美国收入同比大跌63%,而竞争对手ABBVie同期丙肝药收入环比大涨80%,达9.19亿美元。

ABBVie在2017年8月获批的1-6型丙肝药Mavyret,定價仅为8周全疗程1.32万美元,对比吉利德的丙肝系列药Epclusa、Sovaldi、Harvoni的12周全疗程7.48、8.4、9.45万美元,性价比凸显。即使其实际售价受保险、优惠等影响,也是如此。

需要指出的是,吉利德(或者其他抗病毒的医药企业)有一个很“矛盾”的困境:它们生产出来的特效药一旦有较高的治愈率,让患者和新感染者数量下降,会直接导致药物需求量减少。Harvoni和Epclusa的销量从暴涨到下跌的经历便是代表。其中,作为索非布韦Sofosbuvir与维帕他韦Velpatasvir的复合制剂,Epclusa适用于全部6种基因型丙肝患者的治疗,治愈率高达99%。

丙肝用药一个疗程治愈后,不需要复购,而艾滋病是无法治愈的。这也是为何吉利德的丙肝药销售暴增后马上缩水,但艾滋病药物的营收依然屹立不倒的原因。

此外,海外生物医药巨头林立的行业格局,让吉利德被四面夹击,难以一枝独秀,实属正常。要有增长、扩展新市场,就必须能一直放“大招”,出新药。

因此,生物医药行业是并购最频繁的行业之一,而且规模巨大。近两年就有多起超过500亿美元的并购事件,包括BMS收购了新基、武田收购夏尔以及艾伯维收购了艾尔建。药企之间的并购可以迅速扩大市场规模,相互获取优势资源,产品组合形成互补,同时可以大大降低财务和运营成本,产生协同效应。根据BMS的预计,对新基的收购将会为其节约25亿美元的运营成本。

吉利德自然无法“免俗”。从1999年到2019年的20年间,吉利德并购了18家公司,來获得新药物的开发权以及相关技术平台(表6)。

为了弥补丙肝药物收入的下滑,2017年,吉利德斥资119亿美元并购Kite Pharma(简称“Kite”),进军抗肿瘤用药市场。这家公司是开发CAR-T(嵌合抗原受体T细胞疗法,可治疗白血病和淋巴瘤)的龙头之一,拥有抗癌药物Yescarta,吉利德想借此进入抗癌领域。

但是到目前为止,Yescarta和其竞争对手诺华的CAR-T药物Kymriah都在苦苦挣扎。Kite在2019年第一季度的业绩再次低于预期,其中Yescarta的销售额仅为9600万美元,低于此前华尔街预期的1.05亿美元。2018年年报显示,吉利德的抗肿瘤用药收入仅为4.05亿美元,占比仅为1.83%。

除了抗肿瘤市场,吉利德还想进入NASH领域,但其寄以厚望的抗炎药Filgotinib才刚于2019年12月在美国递交上市申请。治疗NASH的Selonsertib首个三期临床也未成功。

显然,吉利德正面临危机。而这次,借助抗击新冠疫情,瑞德西韦在中国快速进入临床试验,吉利德大方表示药物免费,其实这对于吉利德也是一次翻盘的机会。

表7:瑞德西韦概念股(不完全统计)

“墙内”业绩承压,“墙外”的瑞德西韦概念股在中国疯涨

2019年全年,吉利德股价下跌7%,而标普医药板块整体则上涨17%。在治愈美国首例新冠病毒患者之前,吉利德的股价一度已经下滑到7年新低;而治愈消息证实后,吉利德股价在消息当天一度上涨超过7%。截至2月10日收盘,吉利德股价为68.99美元/股,市值达到873亿美元,近10日的涨幅达到8.08%。

临床试验结果还未出来,吉利德能否借瑞德西韦翻盘尚未得知。但大洋彼岸的A股中,瑞德西韦相关概念股已经开始闻风而动(表7)。

2月4日起,博腾股份和永太科技双双五连板。其中,永太科技与吉利德在产品研发、供应方面合作多年,包括供应抗丙肝病毒药物索非布韦的中间体等。博腾股份2月7日称,已收到核心客户吉利德的在研药瑞德西韦中间体订单的确认函件。

而澄清了合作“绯闻”的公司,随后就遇冷。九洲药业在澄清与吉利德未就瑞德西韦开展实质性合作后,2月7日“炸板”收跌。唯一的共同点是,它们目前的市盈率都远远超过了作为绯闻主角本身的吉利德,按2019年53.86亿美元净利润为基准,吉利德当前的市盈率不到16倍。