企业环境业绩对财务绩效跨期影响分析

2020-03-18魏盼锋

魏盼锋

[提要] 本文选取我国沪市A股上市公司2012~2016年数据为研究样本,主要包含制造业、环境保护业和生态行业。利用因子分析法评价企业环境业绩,选取剔除盈余管理的总资产息税前利润率评价企业财务绩效,通过建立最佳面板数据回归模型,利用系统GMM估计方法,实证研究企业环境业绩综合得分对财务绩效产生的跨期影响。实证结果显示:滞后一期和滞后两期的环境业绩综合得分对当期财务绩效产生显著正向的影响,而当期和滞后三期及以上的环境业绩对当期财务绩效没有显著的影响。因此,在研究企业环境业绩与财务绩效之间关系时,必须把滞后性考虑在内,这些结果对企业履行环境责任和实现财务绩效进行有效结合具有启示意义。

关键词:环境业绩;财务绩效;滞后性;因子分析

中图分类号:F23 文献标识码:A

收录日期:2019年12月6日

一、研究背景

近年来,社会各层对企业履行环境责任问题的关注越来越重视,企业能否履行环境责任也影响着企业能否在社会竞争中长治久安。企业在实现环境业绩的过程中会产生运营成本,这项支出会给企业带来额外的费用支出,从而造成财务压力,对此,各国的学者们开始对企业履行环境责任对企业财务绩效产生何种影响展开了广泛的研究。国外的学者对企业履行环境责任问题是否能够促进企业增强其财务绩效的争辩层出不穷,大多数研究表明企业履行环境责任会对其财务绩效产生积极影响。然而,在大多数学者的研究中,偏重于研究企业履行社会责任对其财务绩效产生何种影响,而轻视了企业实现环境业绩对其财务绩效产生的影响。基于此背景,本文实证分析了企业环境业绩对财务绩效产生的跨期影响。

二、国内外文献综述

在国外,Wintoki等人(2012)在对模型选择问题研究上认为利用系统GMM方法能够得到模型的一致估计量。Mahoney和Roberts(2007)对加拿大上市公司的1997~2000年数据进行实证分析,构建面板数据模型得出实证分析结果,把企业社会责任绩效当作一个整体时,其与财务绩效存在一定的相关性,当把企业社会责任绩效分解为各个部分与财务绩效存在更高的相关性。

在国内,张兆国、靳小翠、李庚秦(2013)通过系统GMM估计方法,分析企业社会责任与其财务绩效之间存在的交互跨期影响,实证结果显示,当期和滞后两期及以上的社会责任对企业当期财务绩效产生影响是不显著的,滞后一期的社会责任对企业当期财务绩效产生的正向影响呈现显著,而滞后一期及以上的财务绩效对企业当期社会责任的影响是不显著的,当期财务绩效对企业当期社会责任产生的正向影响是显著的。黄晓波、冯浩(2007)在建立环境业绩评价体系的基础上,阐述了环境业绩指标和财务绩效指标的标准化方法,环境业绩指标包括环境污染改善效率、环境收益率、资源利用节减效率、环保投资收益率指标。

综上,企业履行环境责任对提高企业财务绩效具有促进作用且具有滞后性;在实证方法的选取上认为利用系统GMM方法能够得到模型的一致估计量;国内学者在环境业绩指标的选取上大多数采用单一指标,对环境业绩的综合性评价还存在较大的研究空间。

三、研究设计

(一)样本选择与数据来源。本文选取了我国沪市A股制造业、环境保护业和生态行业2012~2016年的数据为研究样本。财务绩效数据来自国泰安数据库,环境业绩数据来自企业年度财务报告和社会责任报告,并按下列标准加以筛选:剔除财务数据和环境业绩数据不能完整获取的公司;剔除上市时间少于3年的公司;剔除一些变量值显著异常的公司;剔除没有披露环境保护的公司。选取了制造业、环境保护业和生态业共219家公司。

(二)变量解释

1、环境业绩的确定。本文选取10个反映环境业绩的指标,即环保研发投资收益率、节能投资收益率、成本控制收益率、环保投资收益率、环保技术更新投入收益率、节能减排投入收益率、能源利用率、“三废”产品利用率、可再生性再循环材料的利用率、排污达标率。通过KMO和Bartlett检验确定这些变量符合因子分析法的要求。

以2012~2016年制造业、环境保护业和生态行业上市公司为初选样本,利用因子分析法评价上市公司环境业绩。通过SPSS16.0软件,得到初始因子解的总方差解释和因子载荷矩阵,选取了三个因子,得到2012~2016年度综合因子得分函数。经过统计软件SPSS16.0分析后,得出样本公司各单项因子得分代入制造业、环境保护和生态业上市公司2012~2016年综合因子得分函数,得到综合得分因子EPit。

2、财务绩效的确定。本文选取实际的总资产息税前利润率与操纵性应计利润率相减得出剔除盈余管理之后的总资产息税前利润率来衡量财务绩效(UnEBIT)。

3、控制变量的确定。本文选取两个控制变量,即公司规模(Size)和企业年龄(Age)。

四、实证分析

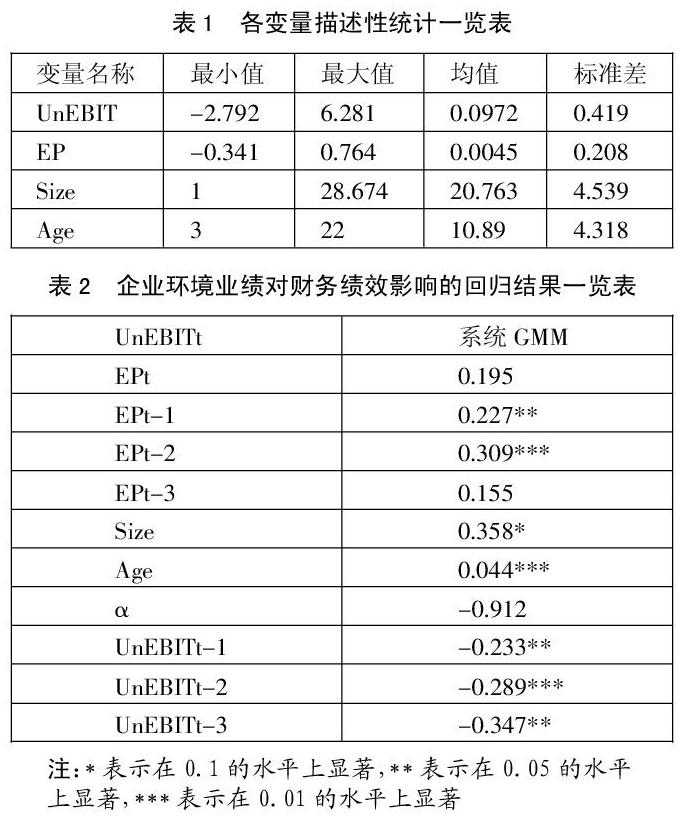

由表1可知,环境业绩评价指数的均值为0.0045,说明我国制造业、环境保护业和生态业上市公司的环保意识总体上不强,有待提升空间大。总资产息税前利润率在剔除盈余管理之后的均值为9.72%,这符合我国整体上市企业的实际情况,表明本文选取的企业具有代表性。(表1)

通过回归分析选取最佳滞后项为三期。构建如下动态模型:

UnEBIT=α+?茁4S+?茁5Age+?着i,t

利用系统GMM估計方法得到回归结果,如表2所示。(表2)

五、实证结果

企业滞后三期和当期的环境业绩对其财务绩效产生的影响是不显著的,而滞后一期的环境业绩对财务绩效产生的影响在5%的水平呈现显著性,滞后两期的环境业绩对财务绩效产生的影响在1%的水平呈现显著性。由此表明,企业实现环境业绩在滞后一期和滞后两期的情况下能够对企业财务绩效产生积极影响。

事实上,企业在实现环境业绩中影响其财务绩效不是即时性的过程,而是循序渐进产生的,即具有滞后性。主要的原因归于企业所处的市场并不是完全信息市场,且企业通过实现环境业绩的方式需要一个时间跨度,从接收到环境责任信息、实现环境业绩被相关利益者认可,再在形式上转变成财务绩效,这是一个长期的过程。因此,在对企业环境业绩与财务绩效之间的关系进行研究时,必须考虑滞后性问题,才能使得分析结果更加可靠、符合实际。

主要参考文献:

[1]Wintoki,M.B,J.S Linck and J.M.Netter.Endogeneity and the Dynamics of Internal Corporate Governance.Journal of Financial Economics,2012.105(3).

[2]Mahoney L,Roberts R W.Corporate social performance,financial performance and institutional ownership in Canadian firms[J].Accounting Forum,2007.31(3).

[3]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8).

[4]黄晓波,冯浩.环境绩效评价及其指标标准化方法探析[J].财会月刊,2007(2).

[5]郑俊敏.基于PSR框架下的企业环境管理效益评价研究[J].广东行政学院学报,2015.27(3).