不可能三角形定律研究综述

2020-03-17

(中南财经政法大学 湖北 武汉 430073)

不可能三角形定律,亦被称为“三元悖论”。它是指在开放经济条件下,一个国家在实行宏观经济政策时,无法同时实现独立的货币政策、资本自由流动和固定汇率制这三个目标,只能实现其中两个。该理论提出了一个国家实行经济政策组合时的约束条件,为一个国家在货币政策的实施、汇率制度的安排和资本流动的管制方面提供了重要的理论指导,是学术界的重要研究对象。

一、不可能三角形定律的发展历程

王珑(2014)在综合国内外研究成果的基础上,回顾并整理了“不可能三角”理论的产生背景、发展、理论内涵等,并对若干主要的扩展理论进行了综述和总结。[1]从他的整理中不难发现,米德冲突是不可能三角形定律的理论基础,蒙代尔—弗莱明模型是该定律的主要理论逻辑,克鲁格曼和奥伯斯费尔德将该定律形式化,将其演变为“不可能三角”模型,而扩展三角形理论和四面体假设是该定律的深化和改进。

(一)米德冲突

米德冲突主要是指固定汇率制度条件下失业率上升与经常账户逆差、通货膨胀与经常账户盈余并存的两种矛盾。在这两种矛盾下,政府要运用财政政策和货币政策来达到内外部经济均衡时会陷入两难的境地。在这种情况下,固定汇率制度难以维持。要维持该制度就必须对资本进行管制,控制资本(尤其是短期资本)流动。该理论分析了固定汇率制度条件下政府运用经济政策以实现内外部均衡的情况,揭露了固定汇率制与资本自由流动的矛盾,可将其视作蒙代尔—弗莱明模型和不可能三角形定律的理论渊源。

(二)蒙代尔—弗莱明模型

蒙代尔—弗莱明模型主要运用开放经济条件下IS-LM曲线的理论工具分析了开放经济条件下不同汇率制度下的财政政策和货币政策调节经济内外部均衡的情况,得出了“固定汇率制度条件下,财政政策有效,货币政策无效,而在浮动汇率制度条件下情况相反”的结论。该模型揭露了固定汇率制度下货币政策无法调节国内经济的产出和就业,只能维持汇率稳定的情况。从此情况出发,蒙代尔提出了“不可能三角”理论,即资本自由流动、固定汇率制度和货币政策独立性三者不能兼得。因此,可将蒙代尔—弗莱明模型视作不可能三角形的主要理论逻辑。

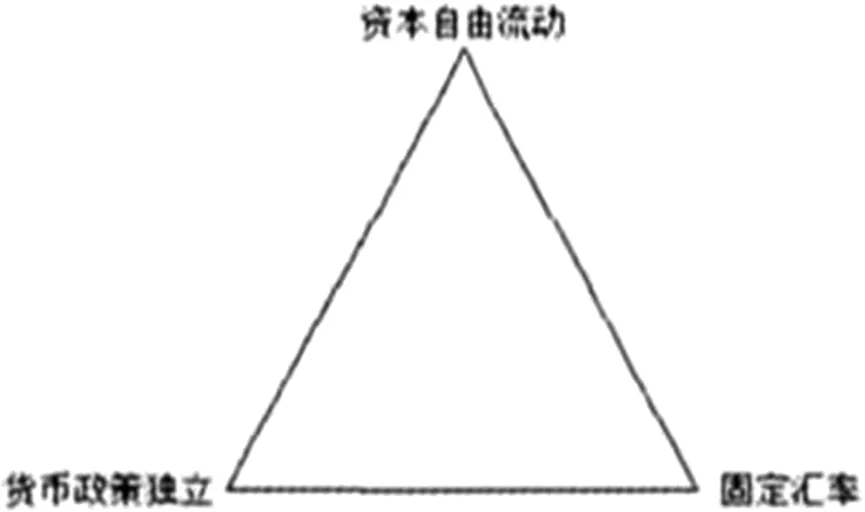

(三)不可能三角形模型

克鲁格曼和奥伯斯费尔德将不可能三角形定律形式化为三角形模型,如图1所示。图中三角形的三个顶点,分别表示资本完全流动、独立的货币政策和固定汇率制三个政策组合。当国家和政府选择三角形中的一条边时,就要放弃该边对应的一个角点。

图1 不可能三角

(四)三元悖论

后来,克鲁格曼在研究亚洲金融危机时,提出危机的原因在于固定汇率制度下资本的自由流动。将不可能三角形定律命名为“三元悖论”,并将其定律中所反映的政策组合以新的三角形图形方式表示出来,如图2所示。与原来的简单的三角形不同,新三角形不仅将定律中三个目标反映出来,还将各种政策组合反映出来。图中中间灰色三角形表示无法同时实现的三个目标,其他无阴影部分的三角形表示各种政策组合。

图2 三元悖论

由于不可能三角形定律揭示的是政策组合的极端情况,与许多国家的中间政策的选择不符,具有局限性。因此,后来的研究者对其进行改进,提出了扩展三角理论和四面体假说。

(五)扩展三角理论

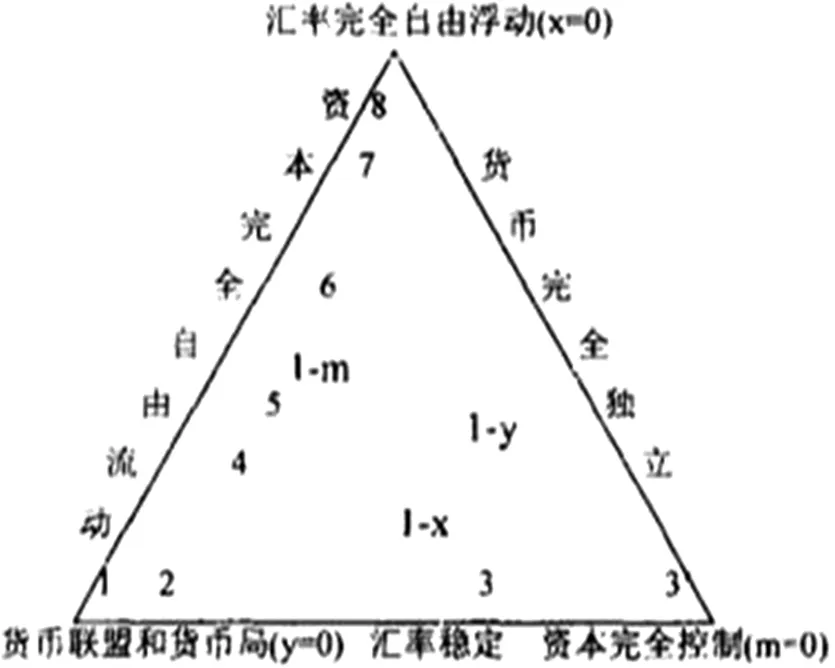

易纲和汤弦(2001)提出了扩展三角理论。在提出该理论过程中,他们首先构造了一个新的指标体系(x,y,m)以表示汇率稳定性、货币政策独立性和资本流动性的大小,并令其取值区间为[0,1]。其中,取值0和1表示汇率稳定性、货币政策独立性和资本流动性的极端状态,其余取值为中间状态。然后,令x+y+m=2使其符合不可能三角形定律,使(x,y,m)的不同取值表示不同的政策组合。之后,建立三角坐标系,如图3所示。坐标系中,每个点(x,y,m)到三边的距离为(1-x,1-y,1-m)。最后,再依据坐标系中不同点到三角形三边和顶点的距离将汇率制度分为8类,并在坐标系中用数字标出,而中国位于坐标系中的3’,表示独立的货币政策、稳定的汇率和资本完全管制的政策组合。从坐标系中8种不同汇率制度类别来看,(x,y,m)=(1/2,1/2,l)点可能存在,这为弗兰克尔的“半稳定汇率、半独立的货币政策”观点提供了形式化工具。[2]

图3

(六)四面体假说

四面体假说提出前,豪斯曼等人研究了浮动汇率制度下国家管理汇率政策上的差异,发现,以本币进行国际借款的浮动汇率制国家比不以本币进行国际借款的浮动汇率制国家要保持较小的外汇储备,且对汇率波动的容忍度比后者要大。该发现为“不可能三角”理论的突破性扩展—引入第四个重要变量—本币国际借债能力,起到了关键的启示作用。

之后,沈国兵和史晋川,将本币国际借债能力引入易纲的扩展三角模型基础,将不可能三角模型拓展为四面体假说,并进一步认为,不可能三角是四面体假说的一个特例。如图4所示,图中四面体就是该假说的形象表述。

图4 四面体假说

图中,C、M、K、E四个面分别代表本币无借债能力、货币政策完全独立、资本完全流动、固定汇率制。A1、A2、A3、A4四个角分别表示四种不同的汇率制度组合。O点到四个面垂直距离分别为Cb,Ms,Kc和Ev分别衡量本币国际借债能力、货币政策依附程度、资本控制程度和汇率变动程度。令四面体高为1,则有:0≤Cb,Ms,Kc,Ev≤1;Cb+Ms+Kc+Ev=1。当Cb=0,即本币无借债能力时,得到 Ms+Kc+Ev =1,四面体就退化为底面C,所得组合与“不可能三角”完全一致,故称后者是四面体所有可能组合的一个子集。而当Cb>0时,政策组合就拓展为:本币完全借债+资本完全流动+货币政策完全独立+汇率固定、本币有限借债+资本完全流动 +货币政策完全独立+汇率有限浮动等。

从上述理论来看,扩展三角形理论揭示了货币政策和汇率制度选择的中间状态,即汇率制度选择中非角点解。而四面体假说将本币借债能力变量引入到扩展三角形理论模型中,拓展了国家政策选择组合,使经济理论和模型更加接近现实。笔者认为,这两种理论的提出标志着不可能三角形定律的成熟。

此外,还有一些学者也研究了不可能三角形定律的中间制度和政策状况。他们的结论同扩展三角理论一样,不过其形式更加具体。如Ito和Kawai(2012)用ES,FO和MI分别代表汇率制度稳定性、资本开放程度以及货币政策独立性的实现程度来研究国家政策选择的最优组合。如图5所示,图中阴影三角形就表示“三元悖论”条件下国家政策组合,与扩展三角理论中x+y+m=2一样,ES+FO+MI=2。

图5

二、不可能三角型定律的案例研究

关于不可能三角形定律的案例研究主要有20世纪90年代泰国的金融危机和英国退出欧洲汇率体系。侯峻(2016)指出,泰国金融危机是“蒙代尔不可能三角”理论的典型反例,英国退出欧洲汇率体系事例证明了即使符合“蒙代尔不可能三角”理论约束的三种策略也不一定能获得汇率体系的稳定。[3]

1995年后泰国既实行盯住美元的联系汇率制度,也拥有一定货币政策独立性和资本自由流动,违反了“蒙代尔不可能三角”理论,导致伴随着资本市场开放的步伐加快,外资投机行为严重,泰铢大幅度贬值。泰国央行虽然采取动用外汇储备和通过“东亚中央银行总裁会议”协调会员国的经济政策来干预外汇市场,但泰铢贬值的态势依然没有好转。最终,泰国政府放弃联系汇率制度,泰铢大幅度贬值,并引发了亚洲金融危机。

1992年英国加入欧洲汇率体系,选择“保持资本自由流动和汇率稳定,放弃货币政策独立性,实行联系汇率”的政策组合,这是符合“蒙代尔不可能三角”理论的。然而,“两德”统一后,德国经济呈现出过热的态势需要实行提高利率以抑制通胀的紧缩性货币政策,这与处在经济转型的脆弱时期的英国需要实行降低利率以刺激经济增长的扩张性货币政策很不相符。虽然英国政府多次请求德国央行实行降息的政策,但德国出于自身经济利益的考虑拒绝了英国的要求,从而导致英国宏观经济政策和货币政策相背离,英镑被严重高估,最终英镑贬值严重,汇率未能维持在2.778的最低限上,超过了欧洲汇率机制规定的下限,英国被迫退出欧洲汇率体系。由此可看出,国家的政策组合即使符合“蒙代尔不可能三角形”理论,也不一定能保持汇率的稳定。据此,侯峻进一步指出“蒙代尔不可能三角形”理论的局限性在于严格的假设条件,此假设条件在现实金融环境中无法实现。

此外,李红玫(2016)结合90年代亚洲金融危机和2015年中国新汇改政策进一步指出,亚洲金融危机中一些新兴国家挑战不可能三角形定律而引起了混乱,而中国进行新汇改后人民币汇率弹性有所加大,开始进入不可能三角,鉴于之前亚洲国家的教训,中国不宜采取激进的汇率制度改革,在政策改革中处在中间位置进行微调才是稳健的选择。[4]

三、基于不可能三角形定律的中国经济研究

基于不可能三角形定律的中国经济研究大致分为两种,一种是验证不可能三角形定律在中国经济政策组合中是否成立,另一种是借鉴不可能三角形框架来分析中国的经济政策组合,为中国经济政策的改进提供对策和建议。

从目前研究成果来看,依照不可能三角形定律来分析中国经济政策组合,一般得到的结论是,中国经济政策组合位于不可能三角形模型中的中间位置,即部分的资本流动性、部分的汇率制度弹性和部分的货币政策独立性。如包丰韫(2015)在《“三元悖论”在中国的验证》一文中,分别运用FLT指数法、储蓄与投资相关性检验法、外汇储备与基础货币之间的长短期关系模型和本国利率与世界主要利率相关关系模型对中国的汇率制度弹性、资本的流动性和货币政策的独立性进行检验。检验结果发现,中国汇率制度弹性自2005年后逐年提高,货币政策独立性较强,有一定资本开放性但资本流动性偏弱,以此得出“三元悖论”在中国只是部分成立的结论。

关于以不可能三角形定律为框架分析中国经济政策的研究成果主要集中于人民币汇率改革和金融的稳定这两个方面。

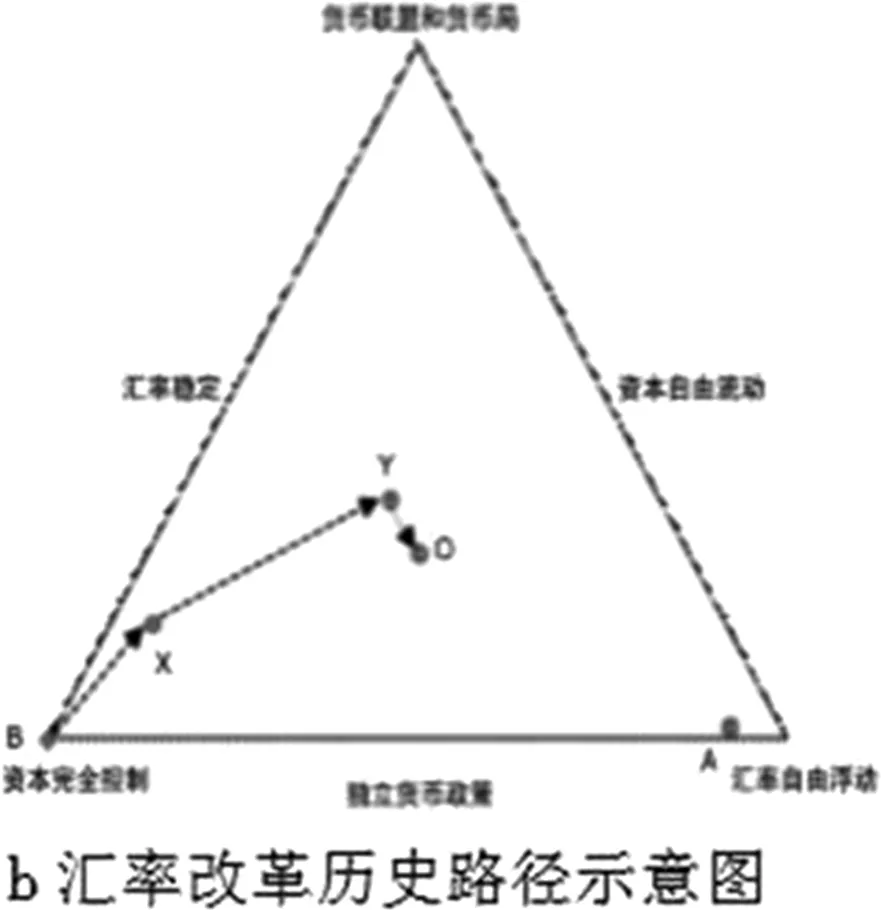

关于人民币汇率改革方面,缪延亮和谭语嫣(2019)就借鉴易纲和汤弦的扩展不可能三角框架,以图像化、数量化的形式展示中国在汇率稳定性、资本自由流动和货币政策独立性三个维度上的历史选择、最终目标和当前位置,并在此基础上提炼了汇率改革的三条基本路线,提出了“提高市场供求作用—提高中间 价透明度—调整波动限制区间直至取消”三步走的渐进性汇率改革方案,以实现人民币汇率清洁浮动的目标。[5]如图6和图7分别展示了扩展三角形框架下中国汇率改革的历史路径和当今基本路径。

图6

图7

图6中,点B、点X、点Y分别对应中国三次汇率改革的时间节点1994年、2005年和2015年,点O表示汇率改革的当前位置,点A表示汇率改革的最终目标。其中,从B点到X点表示1994-2005年人民币汇率短暂波动后基本钉住美元,经济政策和对外开放政策取得良好效果,资本流动性有所增强。从X点到Y点表示2005-2015年,人民币汇率呈爬行钉住美元特征,资本流动性显著上升。从Y点到O点表示2015年至今的汇改,由于时间较短,资本的开放程度基本维持,汇率的灵活性进一步提高。[5]

图7中,a、b、c分别代表当前汇率改革的三条路线,路线a:(三角形OCM-三角形OMA)汇率灵活性增加时,资本流动管制短暂加强,货币政策独立性上升较快。路线b:(直线OM-三角形OMA)汇率灵活性增加过程中,资本流动管制先不变后放松,货币政策独立性稳步加强。路线c:(三角形OMA内)增加汇率灵活性和减少资本流动管制同步推进,货币政策独立性缓步加强。[5]

至于金融稳定方面,韩超和周兵(2019)指出,三元悖论视角要求“稳金融”具有一定的整体统筹策略,在三元悖论框架下,“稳金融”即是稳货币市场、稳资本市场、稳外汇市场,并据此提出“稳金融”的四条途径:一、强化货币政策独立性,实施稳健的货币政策,从“宽货币”转向“宽信用”,实现货币政策松紧适度;二、对资金流动实行适度合理管制,防止资金波动过大破坏正常金融秩序;三、实行外汇管制,使人民币汇率波动符合国家经济战略发展实际需要,服务于国家汇率市场稳定需求;四、运用好财政政策和 税收政策,以配合好金融市场的制度安排,为独立的货币政策赢得空间。而且“稳金融”是实业振兴、产业转型、区域经济协调发展的前提和基础,是中国实施西部大开发战略和“一带一路” 倡议的必需条件。[6]

四、对不可能三角形定律的挑战:是“三元悖论”,还是“二元悖论”

刘一楠和徐雅婷(2019)指出,伴随着金融全球化发展,一些学者提出了“二元悖论”,“三元悖论”理论受到了挑战。孙国峰(2010)首次提出“二元悖论”的思想,认为在资本近似自由流动的状态下,货币政策难以完全独立。Rey(2013)系统地论述了二元悖论,认为在全球信贷、资本流动、资产价格等三个要素构成的金融周期中,只要资本是自由流动的,一国货币政策的独立性将受到金融周期的影响。Obstfeld(2015)总结二元悖论的三条理论依据,即影响货币政策独立性的三种渠道:利率渠道、海外信贷渠道和金融周期渠道。这三种渠道分别表现为美联储和欧央行货币政策的全球溢出效应、海外信贷将通过借贷渠道与资产负债表渠道影响货币政策的独立性,以及全球避险情绪的跨国传染提升本国风险溢价水平而削弱本国货币政策的独立性。[7]

自“二元悖论”提出后,国内的一些学者从该理论思路出发对中国经济政策进行了检验,得出了中国经济更符合“二元悖论”的结论。刘金全等(2018)采用状态空间模型测量来中国的实际资本开放度,并利用引入含有入开放性、汇率制度和货币政策的交互项回归方程项来评估资本账户开放对货币政策独立性的影响,以及汇率制度变动改变对此的影响,实证结果表明,资本账户的开放会引起货币政策的产出效应下降,通胀效应上升,即逆周期调控失灵,且这一传导过程与汇率制度的改变无关,二元悖论成立。[8]刘一楠和徐雅婷(2019)从影响货币政策独立性渠道之一的海外信贷渠道理论出发,通过运用DSGE分析框架对中国经济政策和制度进行验证,验证结果表明,海外信贷抵押约束突然收紧将通过抵押品机制导致资产价格突然下降,进一步触发“资产价格下降—人民币贬值”的内生循环,导致海外“债务-通缩”,而浮动汇率无法调节上述机制,一国失去了通过采用浮动汇率(放弃固定汇率)来同时达到资本自由流动与货币政策独立性的可能性,而资本流动宏观审慎管理能够切断通胀、资产价格等变量的跨境传染,以保证货币政策独立,三元悖论变为二元悖论。[7]

与国内研究成果不同,国外一些学者在研究“三元悖论”与“二元悖论”问题时并未得出一国经济完全符合“二元悖论”的结论,大多学者都得出一国经济符合“三元悖论”的结论。Abhishek Kumar Rohit和Pradyumna Dash(2019)调查了一系列AE(先进经济体)和EME(新兴市场经济体)中货币政策溢出的动态后发现,由于金融全球化,具有灵活汇率的经济体的货币自治并未丧失。因此,开放的宏观经济政策选择中的“三元悖论”仍然有效,并且没有演变成“二元悖论”。[9]Geert Bekaert和Arnaud Mehl(2019)提出了一种基于股本回报率因子模型的金融市场整合措施,并用该措施重新审视了有关经典货币政策三元悖论最近是否演变成二元悖论的争论,没有发现这种变化的证据。[10]Abhishek Kumar Rohita,Ankit Kumarb等通过建立TVP-FAVAR(时变参数因子增强矢量自回归)模型检验了33个不同经济体货币自治权受损情况发现,在存在资本开放性的情况下,灵活的汇率仅在3个月的较短期限内限制自治权减损,而在12个月的较长期限内没有限制。这表明三元悖论仅在短期3个月内成立,而在长期12个月中,汇率制度选择无效,二元悖论成立。[11]

五、关于不可能三角形定律可深入研究之处

从现有的关于不可能三角形定律的研究成果来看,关于该定律的研究有大致可分为以下几个方向:一、通过研究扩展三角形理论对国家经济政策和制度组合的非角点解进行研究,即研究半独立货币政策、半稳定汇率制度和资本有限流动的中间制度的存在性;二、依据扩展不可能三角形理论对中国汇率改革的历史路径和基本路径进行研究;三、运用数理经济学模型和计量经济学模型对不同国家和地区经济体的经济政策和制度组合进行验证,验证其是否符合“三元悖论”,是符合“三元悖论”还是“二元悖论”;四、将本币国际借债能力引入扩展三角形模型的四面体假说的研究。

在这四个研究方向中,笔者认为,前两个方向的研究成果非常丰富,研究内容十分完备,而后两个方向的研究却较为缺乏,尤其是四面体假说的研究非常缺乏。基本上很少有学者从四面体假说出发去验证中国和其他国家的经济政策和制度组合是否符合四面体理论。至于基于四面体假说理论的中国汇率改革路径的研究就更少了。而关于“三元悖论”和“二元悖论”之争的研究成果虽然不少,有些学者甚至认为“二元悖论”更加符合中国经济特征,更加符合世界上许多国家的经济现实,然而却基本上没有支持“二元悖论”的证据。因此,可从四面体假说和二元悖论理论这两个方面来对不可能三角形定律进行深入研究。