机构投资者对股价波动的影响研究

2020-03-17

(东南大学 江苏 南京 211189)

一、引言

我国股市从1990年以来不断发展,已经成为重要的资本市场,在全球范围的影响力也日益重要。但是,作为重要的资源配置手段,我国股市波动幅度过大的问题较其他发达国家更为明显。股价的快速上涨与下跌过程中,有大量投资者的资产缩水,也打击了市场的投资热情,更为严重的是其对资本市场平稳运行带来了巨大挑战。研究引发股价波动的因素,抑制股价波动的风险,已经成为学术界、投资者及监管机构共同关注的问题。

已有研究表明,信息不对称的背景下,个股极端的价格波动与内幕交易、管理层寻租等行为密切相关。在此背景下,机构投资者在市场价格波动中发挥的作用值得深思,是市场极端价格波动的助推手(曹丰等,2016)?还是市场平稳运行的监督人(盛军锋等,2008)?以及哪些因素会影响该作用?

本文选用2006年至2017年的上证A股为研究对象,研究机构投资者对于股价波动风险是否有监督作用,进一步探索机构投资者作用受哪些因素的影响。

二、文献回顾与理论假设

本文研究主要与两部分文献有关,分别是股市价格波动影响因素与机构投资者的监管作用的研究。

有关个股股价极端价格波动风险的研究,国外文献主要集中于极端风险的决定因素,经理人出于自身利益的考虑,有选择性的对外披露消息,披露好消息而隐瞒坏消息。一旦坏消息累积到极限,无法隐瞒而流入市场,就会导致投资者快速抛售,使得公司的股价发生急剧下跌(Kim et al.,2011)。此外,股价波动风险还会受到公司的信息透明度(Hutton et al.,2009),会计稳健性(Kim and Zhang,2016),企业社会责任(权小锋等,2015),CEO的过度自信(Kim et al.,2016)的影响。

在对机构投资者的监管作用广泛的理论和实证模型研究中,并没有得到确定性的结论。An and Zhang(2013)实证发现长期的机构投资者会显著股价波动风险的可能,而短期的机构投资者会增加股价波动风险。李刚和张海燕(2009)就机构投资者在分红模式中的监督作用进行了分析。祁斌等(2006)发现在控制了公司规模之后,机构投资者持股比例与股票波动性呈现显著的负相关关系。史永东和王谨乐(2014)从微观层面解读了中国的机构投资者在市场的上升阶段,提高了股票的波动性;而在市场下降阶段,能够降低股票波动,但也不能阻止股价继续下行。

对机构投资者在股票市场其他方面的作用,还有很多重要的研究,尤其是在其稳定市场、提高效率方面。如,Boehmer and Kelly(2009)发现机构投资者的参与提高股票价格的信息效率。还有Boone and White(2015)利用Russell1000/2000的指数成分调整作为自然实验,验证了机构投资者具有增加公司信息披露、改善信息环境的显著作用。

本文首先检验机构投资者的持有是否可以降低股价波动。机构投资者作为拥有监管优势的股东,通过参与公司的治理,有效改善信息披露质量,使得信息可以更多更好地反映在股价上。据此,提出假设H1:

H1:机构持股比例越高,股价波动幅度越低。

本文进一步探索机构投资者对股价波动的抑制作用是否哪些因素的影响。首先,机构投资者间的竞争会影响到机构投资者的监管效果,对于股权集中度越高的公司,投资者监管难度越高,削弱机构投资者对公司的监管作用。其次,主动监管成本会因公司的信息环境变差而增大。信息有效的获取、处理和吸收是机构投资者发挥监管作用的重要途径,对于信息透明度差的公司,机构投资者监管的成本会变高,公司也将借此机会隐藏信息,削减机构投资者的监管效果。最后,中国股票市场的同步性非常高,公司反映更多的是市场信息而不是公司特有的信息,此时机构投资者的监督动机及作用会更强,所以预期机构持股对股价波动风险的减弱作用在市场波动率大时更强。据此,提出假设H2、H3和H4:

H2:上市公司股权集中程度越低,抑制作用越强。

H3:上市公司信息透明程度越高,抑制作用越强。

H4:市场整体的波动率越高,抑制作用越强。

三、样本与数据

根据上文做出的假设,本文就所选取的样本与数据作出如下说明。

(一)样本选择与变量说明

本文的研究样本为上证A股2006年至2017年的上市公司,数据来自同花顺数据库。剔除ST,PT、变量缺失、金融类及上市时间不足一年的样本。对变量进行值缩尾处理,最后得到690家企业8280个公司年度样本。

本文将个股的年振幅作为股价波动的度量标准,记为Yzfi,t,机构持股的比例记为InHi,t。

为了检验假设,本文引入股权集中度、账面市值比、市场波动率。其中,股权集中度采用文献中常用的赫芬达尔-赫希曼指数(HerfInst),该指标考察了持股机构之间的竞争程度,这个指标越接近0,说明机构间的竞争越强,股权集中度越低。公司信息透明程度采用公司的账面市值比(BM),BM越低,市净率PB越高的公司,通常规模较小、成立初步及无形资产较多的成长型公司,企业的信息透明度更低。使用市场日度收益率的标准差(MVR)作为市场波动率变量,MVR越大,市场波动率越高。

对于其他控制变量,本文仿照研究波动风险决定因素的相关文献(Callen and Fang,2015;An and Zhang,2013),引入公司规模ln(Size),总资产收益率ROA等作为控制变量。

(二)基本统计

表1是变量的描述性统计。对股票波动幅度的统计表明,年振幅的均值为109.05%,中位数为75.68%,整体来看波动幅度是比较大的。机构投资者的持股比例的平均值和中值分别为36.38%和36.18%,整体上看,中国股市中机构的持股比例并不高,市场参与者还是以散户为主。

表1 描述性统计量

四、多元回归结果分析

本节利用多元回归分析考察机构投资者在抑制股票价格波动中的作用。

(一)机构投资者与股价波动

表2报告了机构投资者持股比例对股票价格波动的影响作用。为了检验机构持股比例与股票价格波动风险之间的关系,本文利用股价年振幅来刻画股票极端价格波动风险。回归模型如下

YZFi,t=α+β0INHi,t+εi,t

(1)

考虑控制变量,根据文献中提到与股价波动相关的因素进行控制,ControlVariablesi,t包括公司规模、公司总资产收益率、账面市值比、市场波动率等变量。回归模型见方程(2)

YZFi,t=α+β0INHi,t+βcControlVariablesi,t+εi,t

(2)

回归方程的因变量是股票价格的年振幅,解释变量是机构持股比例。

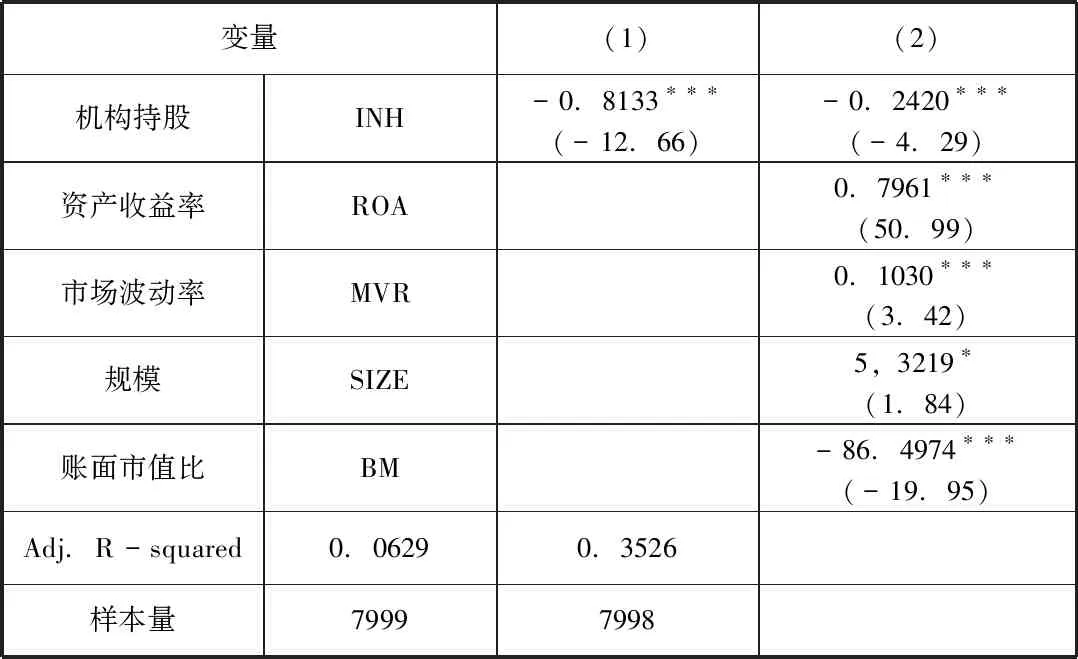

表2 回归结果:机构投资者持股对股票波动的影响

***在1%水平上显著,**在5%水平上显著,*在10%水平上显著。

股票价格的机构持股比例与股价波动在1%的显著性水平上负相关。随着机构持股比例的提高,机构投资者的监督作用得以发挥,减弱了极端价格风险。第2列是对与波动风险相关的因素进行控制:包括公司规模、ROA等变量。本文发现,收益率波动率高会增大股价的极端价格风险。总结看,无论单变量回归,还是带有控制变量的回归,INH的系数均是一致为负,而且在1%水平内显著,机构投资者发挥着监督作用,减弱股票出现极端价格风险。综上结果表明,机构持股确实可以减弱极端价格波动风险,假设H1成立。

(二)机构投资者的监管作用

如果机构投资者对股价波动的抑制作用源自监管作用,那么对监管成本低、监管动机强的公司,该作用会变得更强。文献认为,股权的过度集中会增加投资人的监管难度,而整体市场的波动风险加剧时机构投资者对微观个体的监管作用将会更加明显。按照假设H2,预期企业股权集中程度、信息透明度和整体市场波动率均会通过影响机构投资者的监督作用进而影响股价波动风险。为观察以上因素如何影响机构投资者的监督作用,我们利用交互项分析进行回归。

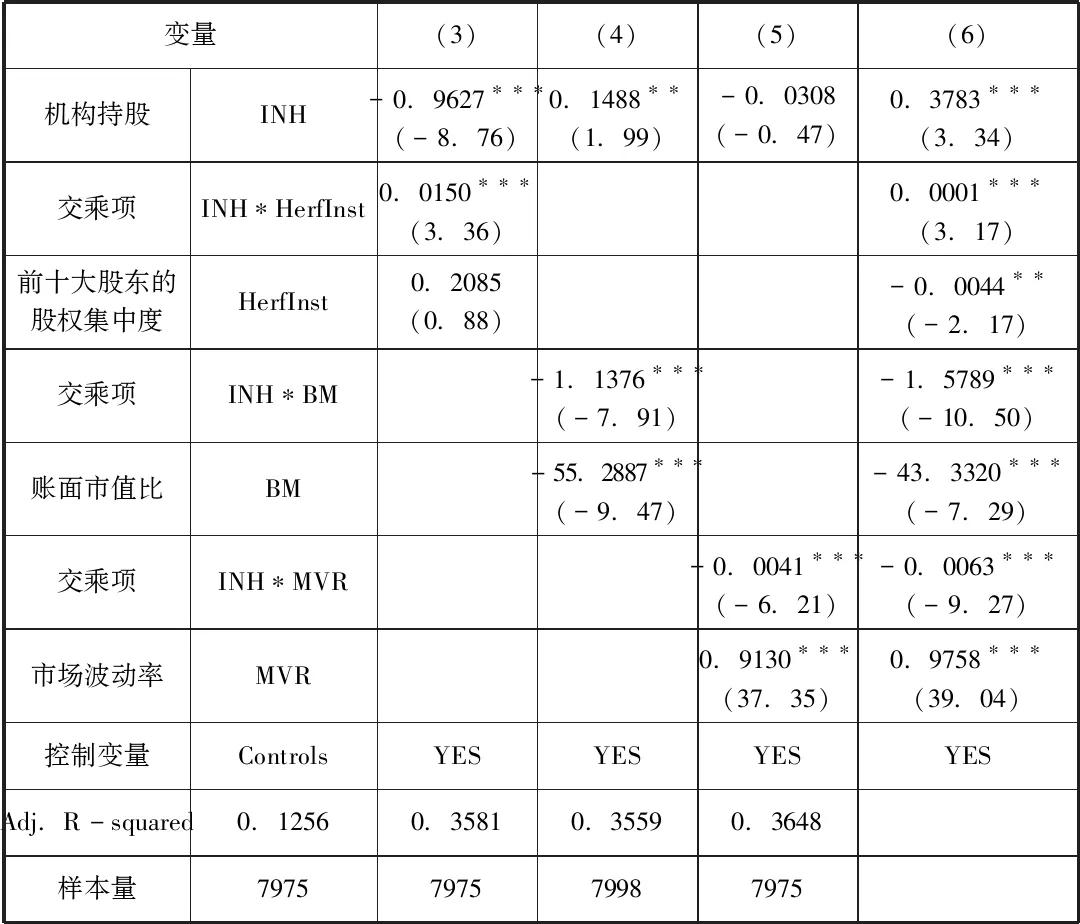

表3 交叉项回归分析

***在1%水平上显著,**在5%水平上显著,*在10%水平上显著。

本文使用Herfindahl指数得出前十大股东的股权集中度HerfInst(Akins et al.,2011),度量了公司股东之间的竞争程度。HerfInst与INH的交互项的系数为在1%的水平上正向显著,说明企业股权集中程度越弱,公司股东之间的竞争程度越高,机构持股对股价波动的减弱作用越强。账面市值比BM作为公司信息透明度代理变量,低BM的成长型企业信息透明度更低。BM与INH交互项系数在1%的水平上负向显著,说明企业信息透明度越高,机构投资者对股价波动的减弱作用显著增强。采用市场收益率的标准差MVR作为整体市场波动率的代理变量。MVR与INH交互项的系数在1%的水平上负向显著,说明市场波动率越大,机构持股对股价波动的减弱作用显著增强。最后,本文将三个交互项同时放进回归模型中,三个交互项系数均与假设预期的方向相符。回归结果表明,机构投资者对股价波动的减弱是通过其监管功能发挥作用的,而且机构投资者监管动机与监管成本显著影响该作用。

五、稳健性分析

(一)企业信息透明程度

为了结论的稳健性,本节考察了反映企业信息透明度的代理变量,比如:公司资产、分析师数量。Collins et al.(1987)采用公司的资产作为公司信息状况的代理变量,认为公司的规模越大,信息披露信息越多,企业的信息环境也越好。回归分析发现Size与INH交互项系数为-0.2853,且在1%的水平上负向显著。

(二)内生性检验

本文使用差分回归模型就机构投资者的持股增量对股价极端价格风险变化做回归(An and Zhang,2013)。未报告结果表明,机构持股比例的增量ΔINH与的股价波动增量ΔYZF的回归系数为-0.0562在1%的水平上负向显著,该结果进一步说明了,随着机构持股比例的增加,股价波动风险的增量会相应地减少。

六、研究结论

本文验证了机构投资者对抑制股价波动价格风险有重要作用。研究发现,机构投资者持股比例越高的股票平均意义上表现出更少的波动风险。机构投资者作为具有监管优势的股东,通过参与公司治理,有效改善公司信息披露质量,使得信息可以更多、更好地反映在股价上,避免了由信息隐藏或编造虚假信息造成的股价波动。此外,该监督作用在股权结构集中度更低、公司信息环境更好、市场波动率更大下更强。稳健性分析显示,机构投资者对极端价格波动风险的抑制作用对不同控制变量均是稳健的。采用变量差分做回归分析,基本结论都能得到显著支持。

当前,我国的机构投资者还处在初步且快速发展的阶段,应继续扩大机构投资者参与程度,积极发挥机构投资者对上市公司的监管作用,增强公司治理结构,完善信息披露,使得股票价格更有效率地反映信息,避免过度囤积信息,减少股价极端波动现象,保护投资者利益,维护资本市场平稳运行。