政府补助会计政策选择的经济后果分析

2020-03-16谢静

谢静

关键词:政府补助 会计政策 经济后果分析

会计政策选择,是指企业在会计准则规定的范围内选择经济事项处理的原则、方法和计量依据的过程。随着国内会计准则国际化进程的加快,会计实务中的研究重点逐渐由简单会计转向会计政策的选择,会计政策选择的合理性不仅直接关系到会计信息质量,而且对企业特别是上市公司的资本运作起着至关重要的作用。本文分析了某集团股份有限公司的债务免除业务,以及其会计政策选择的财务与税收动因,预计将有益于其他企业会计政策選择的实际操作。

一、与资产相关的政府补助不同会计核算方法的财务分析

在此例中,显然该公司并未发生财务困难情况,所以实际上不应按照会计准则中债务重组的有关规定进行核算,该债务豁免事项实际上是某市政府发生了一笔63亿元的财政支出,该公司获得了一笔与资产有关的63亿元的财政补贴,符合政府补助的定义。在财政部2017年5月25日颁布的新准则中,明确规定财政补助分为与资产相关的政府补助和与收入相关的政府补助,其中与资产相关的政府补助是指企业用于建设长期资产的资金,此案例中,该公司利用这笔资金建立生产线,这是一项与资产相关的政府补助行为。企业取得财政资金时,可以采用系统、合理的方法,在相关资产使用寿命内分期抵消相关资产的账面价值或计入损益,即总额法和净额法。根据该公司财务报告,在收到无息贷款的当期,已将其确认为其他非流动负债,在2018年1月16日发布的公告中,指出他们选择的是总额法核算,即确认递延收益63亿,并在相关资产使用寿命内(7年)平均分配,计入当期损益,因为该生产线与日常活动相关,应计入“其他收益”科目。相关会计处理如下:(单位:亿元)

(1)收到无息贷款时:

借:银行存款 63

贷:其他非流动负债 63

(2)构建生产线时:

借:在建工程 63

贷:银行存款 63

(3)生产线完工时:

借:固定资产 63

贷:在建工程 63

(4)签署债务豁免协议时:

借:其他非流动负债 63

贷:递延收益 63

(5)会计期末将递延收益分摊计入损益:

借:递延收益 9

贷:其他收益 9

可见在总额法下政府补助不影响固定资产的账面价值,并且递延收益的金额逐期转入损益,当固定资产预计使用寿命到期时,递延收益的余额将变为零。

企业会计准则规定,企业可自行选择总额法或净额法对与资产相关的财政补助进行核算,但是一经选择,不得随意变更。此处若假设该公司采用净额法核算,即将政府补助冲减固定资产账面价值,而不是将其分期计入损益。由于在此案例中该公司是先取得政府补助,再用其购建生产线,因此在取得贷款时先确认为其他非流动负债,在签订减免债务协议时,其它非流动负债转入递延收益,并将递延收益冲减生产线账面价值。其会计分录如下:(单位:亿元)

(1)签署债务豁免协议时:

借:其他非流动负债 63

贷:递延收益 63

(2)冲减资产账面价值:

借:递延收益 63

贷:固定资产 63

可以看出,固定资产账面价值冲减了63亿元,递延收益余额为0。

二、与资产相关的政府补助不同核算方法的选择对所得税的影响

企业获得的各类财政资金是否应作为征税或非税收入处理,需要根据其是否满足税法制定的若干条件来判断,政府拨款只有同时严格满足国家规定的三个条件,才能作为不征税收入核算,企业对于自身是否满足这三类条件负有举证责任。我们将该公司所取得的政府补助分为税收收入与非税收入以讨论其对所得税的影响,从2017财务报表得知,该生产线项目账面价值为269.85亿元,按直线法7年计提折旧,不考虑残值和其他因素。

(一)政府补助为不征税收入

税法规定计算应纳税所得额时,用于支出的非应纳税所得额所产生的费用不得减除;在测算当年资产折旧与摊销时,这类资产所产生的折旧、摊销是不允许在计算应纳税所得额时抵扣的。因此,在政府补助收入不征税的情况下,企业应将计入损益的金额作为纳税调减处理,并对当期相关资产折旧、摊销作纳税调增处理。

(1)总额法核算时,首先,计入“其他收益”9亿元,应该在应纳税所得额中调减9亿元;按政府补助63亿元计算,该资产折旧为9亿元,不得在计算应纳税所得额中扣除,需增加9亿元的应纳税所得额 ,因此两者相互作用的结果是不影响当期应纳税所得额,资产使用后期对照此重复处理,因此在7年资产使用期间内,对各期的应纳税所得额都无影响。

(2)净额法核算时,非税收入计算的资产折旧不得扣税,该公司相关资产的账面价值等于206.85亿元(269.85-63)即税基,没有财税差异,也没有涉及损益账户,对会计利润和应纳税所得额都无影响。

简而言之,如果政府补助属于非应税收入,则总额法和净额法都不会影响应纳税所得额,在总额法核算时涉及了损益类科目,影响了利润总额,需调整该损益科目对利润总额的影响额。

(二)政府补助作为应税收入

会计准则中明确指出,不可以在收到与资产相关的政府补助的当期直接将其确认为本期收益,应当确认为递延收益或冲减相关资产的账面价值(即总额法和净额法)。而税收对此的规定有所区别,即应该在收到当期计入应税总额。两者规定产生的差异要求企业应对此事项调增应纳税所得额;由于政府补助已于收到时一次性调增应纳税所得额,为避免双重征税,后期分阶段计入损益应作减税处理。

(1)总额法核算时:税法按当期实际收到的政府补助额作为应税总额即63亿元,其中已由递延收益转入其他收益9亿元,因此还应调增应纳税所得额54亿元,同时该公司已于2016年2月24日被认定为高新技术企业,适用15%的税率,由此形成递延所得税资产8.1亿元。资产使用期间,为避免双重征税,后期每期计入其他收益的9亿元应做纳税调减处理即剩余6年总调减额为54亿元,同时每年冲减递延所得税资产1.35亿元,累积的纳税调减额与收到政府补助当年纳税调增的额度相等,资产使用期间即7年中的影响总额,对应纳税额、递延所得税资产的总影响为0。

(2)净额法核算时,A公司應在取得当年将其全额计入当期应纳税所得额,即应纳税所得额调增63亿元,相关资产的计税基础应包含政府补助部分为269.85亿元,账面价值为206.85亿元(269.85-63),年折旧差额为9亿元,应纳税调减9亿元,即当年应纳税调增54亿元,形成递延所得税资产8.1亿元。7年后折旧期满,除了当期以外的后期折旧差额累积的纳税调减额为54亿元,与收到政府补助年度纳税调增的金额相等,剩余6年中,每年冲减递延所得税资产1.35亿元,因此资产使用期间对应纳税额、递延所得税资产的总影响为0。

总之,如果政府补助属于应税收入,无论是使用总额法还是净额法核算,在资产使用期间对应纳税所得额都无影响。

三、对选择总额法核算政府补助的思考

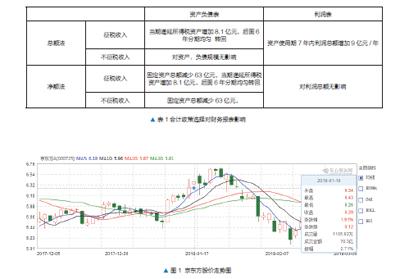

通过以上分析,我们可以看出,净额法核算相当方便和简洁,但选择总额法核算有其更明显的优点,一方面不影响固定资产的账面价值,有助于维持资产的价值和规模;另一方面由于将递延收益分期通过“其他收益”科目转入当期损益,增加了企业当期的营业利润,对于上市公司而言有利于稳定股价、提高公司估值以及增强股东的信心。表1具体说明了其对财务报表的影响:

可见,选择总额法会增加资产使用期内每期利润总额,维持利润稳定与资产规模,这些对于上市公司而言有利于增加股东信心并提高股价进而促进公司价值上升。在2018年1月16日发布债务豁免公告当日,该公司的股价就明显提升了1.91%。如图1所示(数据来自新浪财经频道):

四、对政府补助新准则的思考

政府补助新准则规定企业在处理与资产有关的财政补助时可以选择总额法或净额法核算,并明确区分了营业外收入与其他收益的区别,与旧准则相比,更加科学合理,更符合经济实际的要求。新准则中增加了净额法,要求企业需要根据经济业务的实质判断选择更能合理、准确反映企业资产、收益情况的处理方法,在此案例中,如果按旧准则核算,其会计分录如下:(单位:亿元)

(1)签署债务豁免协议时:

借:其他非流动负债 63

贷:递延收益 63

(2)会计期末将递延收益分摊计入营业外收入:

借:递延收益 9

贷:营业外收入 9

可见,尽管按照旧准则的规定,不区分政府补助的用途将其一律计入营业外收入的做法虽然也影响利润表的利润总额数据,但新准则要求企业从与日常经营活动的关联程度出发,判断政府补助应该计入其他收益还是营业外收入,与旧准则的规定相比,反映的企业真实经营情况和经营成果更加科学、公平,会计信息更加科学和透明。政府补助会计准则的进一步完善,是国内与国际会计准则接轨的表现,提高了我国企业会计实务操作的灵活性与实用性。此外,从总体上看,政府补助新准则的实施还将全面影响企业的财务报表和财务指标比如营业利润、所得税费用、资产负债比率等,给投资者的决策带来极大的益处。

参考文献

[1]企业会计准则第16号--《政府补助》.

[2]柴雯春.政府补助准则修订对企业享受税收优惠政策的影响[J].经济纵横,2017(7):12-13.

[3]赵磊蕾.我国政府补助会计处理问题及对策探讨[J].财会通讯,2016(5):85-86.

[4]方瑾.政府补助的会计与税务处理[J].中国税务,2015(6):42-44.