中国高粱产业发展特征及趋势分析

2020-03-13刘晨阳张蕙杰辛翔飞

刘晨阳, 张蕙杰, 辛翔飞*

(1.中国农业科学院农业经济与发展研究所, 北京 100081;2.中国农业科学院农业信息研究所, 北京 100081)

高粱在中国有着悠久的栽培历史,曾是中国重要的粮食作物。但近年来,高粱作为中国重要的杂粮作物,主要用于酿酒、直接食用和养殖饲料等[1]。同时,中国北方地区尚存在大量缺乏灌溉条件的旱地和薄地,高粱抗旱、耐涝、耐盐碱,产量高,比较效益高于玉米[2]。因地制宜发展高粱种植产业对保障我国粮食安全、合理利用耕地具有重要的意义。在近半个世纪的发展过程中,中国高粱发展表现出明显的时代特征,其生产、贸易、消费方面发生了较大变化[3]。尤其近年来,中国高粱消费量受国内外玉米价格和相关农业政策影响出现大幅波动,进口量及消费量经历了一个猛增猛减的过程[4]。目前,关于高粱的研究主要集中于高粱育种以及栽培技术方面,而高粱产业发展方面的研究较少。虽然有研究对高粱生产、贸易及消费问题进行过探讨,但研究样本多为中国单一省份,且数据过于陈旧,无法反映高粱产业发展现状。近年来,中国高粱产业化程度相对提高,消费和贸易情况也有所变化。本文对1960—2018年中国高粱的生产、贸易、消费特征进行系统分析,并结合产业发展的现状特征及存在的问题对中国高粱发展前景进行展望,以期为高粱产业发展提供重要的参考价值。

1 中国高粱生产特征分析

1.1 高粱种植面积明显下滑

从图1可以看出,自1960年至今,中国高粱的种植面积在1963年最高,达到671.6万hm2,随后呈现较大的下降趋势。中国高粱的种植面积自1998年开始跌至不足100万hm2,从1998年至今近20年时间,中国高粱种植面积在50万~100万hm2范围内小幅波动,最低时为2008年的49万hm2,仅为1963年高粱种植面积的7.3%。虽然近年来全国高粱播种面积总体上有小幅度上升,2018年上升至71万hm2,但仍与历史最高水平相差甚远。同时,高粱种植面积占全国谷物种植面积的比例逐年缩减。1963年,高粱种植面积一度占谷物种植面积的7.4%,随着种植面积的缩减,2011年,高粱种植面积仅占谷物种植面积的0.5%。由于国内玉米临时收储政策结束,加之东北地区旱情原因,使得部分农户由玉米种植部分转向高粱。2017年,国内高粱种植面积有所增加,但也仅仅增加到0.7%。可以说,中国高粱在半个世纪的过程中,由原来的重要栽培作物之一衰变成为小杂粮。

图1 1960—2018年中国高粱种植面积变化趋势[5]Fig.1 Change trend of sorghum planting area in China from 1960 to 2018[5]

1.2 高粱总产量先升后降,单位面积产量逐渐上升

从图2可以看出,1974年之前,中国高粱总产量一直呈现显著上升的趋势。1960年总产量为456.3万t,到1974年增至1 135.0万t,约为1960年的2.5倍。此后呈现波动下降的态势,尤其是2007—2009年受单产下降影响较大,高粱总产量下降明显,2009年达到历史低点,为167.6万t。近10年来,随着中国高粱种植面积的小幅增长,总产量也呈缓慢增长趋势。其中,2018年,中国高粱总产量达到340.0万t,约为2009年的2倍。中国高粱总产量总体呈现出先增后减的趋势。

自1960年以来,中国高粱单产总体呈现上升趋势(图2)。其中,1962年单产最低,仅为0.9 t·hm-2;2013年单产达到历史最高水平5.0 t·hm-2,是1962年的5.5倍。20世纪60年代,高粱单产稳定在1.0 t·hm-2左右;其后,由于技术进步和技术效率提高,高粱单产大幅提高,从1960年到1994年间,中国高粱的单产从1.2 t·hm-2逐年增长到4.6 t·hm-2,年增长率为4.1%;从1995年至今,中国高粱单产没有较大的突破。1994年到2013年的10年间,受多方面因素影响,高粱单产在3.0~5.0 t·hm-2之间存在较大波动;2013年以后,中国高粱单产相对平稳,年均单产约为4.7 t·hm-2。从地区来看,各地区高粱单产水平存在一定差距,其中东北地区高粱单产水平最高,当前其单产基本稳定在6.4 t·hm-2左右;西南地区和华东地区高粱的单产水平明显偏低,分别在2.5和1.9 t·hm-2左右浮动。华北地区、华中地区和西北地区则处于中间水平,其单产水平为3.7、2.9和2.7 t·hm-2。

图2 1960—2018年中国高粱总产量及单位面积产量变化趋势[5]Fig.2 Change trend of total yield and yield per unit area of sorghum in China from 1960 to 2018[5]

1.3 区域布局部分调整

高粱具有很强的气候适应性,尤其具有较强的抗旱、耐涝、耐盐碱、耐瘠薄特性,在中国分布广泛,但最主要集中于秦岭淮河以北地区,尤其长城以北地区是高粱的主要产区[6]。自1978年以来的相当长一段时期内,中国高粱以东北地区种植最多,华北地区次之,但后期华北地区下滑明显;自2013年起,西南地区高粱种植面积超过华北地区成为中国第二大高粱主产区,其中四川省贡献巨大。2018年,东北、西南和华北地区高粱种植面积分别占全国高粱总种植面积的34.4%、30.7%和24.0%[5]。2018年,中国高粱种植面积前10的省区包括吉林、内蒙古、贵州、四川、辽宁、黑龙江、山西、重庆、河南和陕西(表1),以上10个省区高粱种植面积占全国比重高达90.6%。与1978年相比,吉林、内蒙古、贵州、四川和重庆高粱种植面积占全国比重显著提升,增幅分别为8.4个百分点、15.8个百分点、13.5个百分点、9.7个百分点和3.9个百分点。而辽宁、黑龙江、山西、河南和陕西均有不同程度的下降。其中,下降幅度最大的省份是辽宁,1978年,辽宁省高粱种植面积为70.8万hm2,居全国首位,占全国高粱总种植面积的20.5%;而2018年仅占全国的9.2%。从产量来看,近年来,东北、西南地区高粱总产量增加有力地推动国内高粱总产量的回升,华北地区产量下降幅度较为明显。从各省区来看,吉林和内蒙古的产量增长最为显著,1978—2018年分别增长16.7个百分点和15.1个百分点,辽宁产量下降幅度最大,1978—2018年下降了18.6个百分点。华中、华东以及西北地区高粱种植面积相对较小,其总产量虽然存在下降趋势,但对国内高粱产业发展总趋势影响不大。

表1 中国主要省区的高粱种植面积[5]Table 1 Planting area of sorghum in the main provinces and regions of China[5]

2 中国高粱贸易特征分析

2.1 出口量较小且波动大

图3显示,1960—1970年,国产高粱仅用于国内消费,并无出口; 1970—2018年,中国高粱出口量不大且存在较大波动。其中,1983年以前,中国高粱出口量较小,即便在出口水平最高的1975年,出口量也仅为12.5万t。1984—1994年的10年间,中国高粱出口量存在较大的波动,出现3个小高峰。其中,1987年,高粱出口量不足10万t;1988年,中国高粱出口量已经突破100万t,达到114.7万t;1995年以后,大多数年份出口量均在10万t以下。近年来,中国高粱出口量总体呈下降趋势,2018年出口量为4万t[3]。

2.2 进口主要集中于近几年且主导世界高粱贸易市场

1960—2000年的40年时间里,中国仅有4个年份存在少量的高粱进口,其中最大的高粱进口量为1978年的2.7万t。2000—2011年,虽然年年都有少量进口,但最多年份只有8.4万t,最少年份只有0.2万t。2012年起,中国国内外粮价倒挂[7],国内玉米价格明显高于进口玉米价格。高粱作为玉米的替代品大举进口到国内,国内高粱饲用消费出现爆发性增长,2012年高粱进口量骤增到63.1万t,且之后连续几年高粱进口量快速增长,远高于出口量。并且美国成为中国高粱进口主要来源地,中国从美国进口的高粱均占中国高粱进口总量的80%以上。2014年,中国高粱进口量首次突破1 000万t,达到历史最高水平1 016.2万t。2014年以后,受国内玉米价格逐渐下降影响,饲用高粱替代玉米的优势逐渐下降,国内高粱需求量的降低使得高粱进口量也在逐年收缩,2018年,中国高粱的进口量为70万t,仅占2014年进口量的6.9%,下降趋势明显(图3)。近年来,中国高粱进口量占世界高粱总贸易量的比重最高达到82.34%(图4),成为世界第一大高粱进口国,世界高粱总贸易量的波动主要受中国高粱进口量波动影响。2014年,世界高粱总进口量较2012年增加559.1万t,同期中国高粱进口量增长953.1 t;2018年,世界高粱总进口量较2014年下降850.2万t,同期中国高粱进口量下降946.2 t[3]。当前,中国作为世界上最大的高粱进口国,对世界高粱贸易具有决定性影响。

图3 1960—2018年中国高粱的出口量及进口量[5]Fig.3 Exports and imports quantity of sorghum in China from 1960 to 2018[5]

图4 2012—2018年中国高粱进口量占世界总贸易量的比重[5]Fig.4 Proportion of China’s sorghum imports to the world’s total trade volume from 2012 to 2018[5]

3 中国高粱消费特征分析

3.1 高粱消费总量波动较大

从国内高粱总体消费情况来看,1975年之前,国内高粱的总体消费量不断上升(图5)。随着人民生活水平的提高,高粱作为主粮的消费量逐年减少,高粱更多地用于饲料、酿酒等[1]。1976—2009年,国内高粱消费量始终保持下降态势。2010年以来,国内高粱消费量存在较大波动,具体表现在:2011年后,国内高粱的消费量急剧增加;在2014年达到峰值1 290.0万t,随后又迅速下降;到2018年,国内高粱消费总量已经降到了430.0万t。国内人均高粱消费趋势与消费总量在总体趋势上大致相同(图6)。1974年人均高粱消费最多,高达11.6 kg·人-1,2009年国内人均高粱消费量最低,仅为1.4 kg·人-1。国内食用及酿酒高粱消费量在1975年达到峰值之后,开始逐年下降,其主要原因是直接食用高粱这一部分的消费大量减少,在进入21世纪后,历年的消费量基本稳定在200万t左右。饲用高粱消费量在经历了1999—2011年间的低迷期之后迅猛增长,2014年一度增长到1 070.0万t,达到历史最高水平。近年来,国内饲用高粱消费快速回落,2018年已经降到160.0万t(图5)。

图5 1960—2018年中国高粱消费量[5]Fig.5 Sorghum consumption quantity in China from 1960 to 2018[5]

图6 1960—2018年中国高粱人均消费量[5]Fig.6 Per capita consumption of sorghum in China from 1960 to 2018[5]

3.2 食用高粱消费需求减少,酒用高粱近年消费逐步趋稳

中国高粱食用消费具有明显的时代特征。在改革开放前,食用消费一直占国内高粱总消费的主要比重,大致在60%~90%范围内波动[1],食用高粱消费量在很大程度上决定了国内高粱消费总量。随着温饱问题的解决以及人民生活水平的提高,在改革开放前夕,中国高粱食用消费量开始由增转降。人们对高粱的直接食用需求很快由过去的充饥果腹转变为膳食调节和营养搭配需求。由于国产高粱在白酒酿造领域具有明显优势,继高粱用以充饥果腹的直接食用用途完成历史使命之后,白酒酿造支撑了中国高粱相对稳定的消费规模[8]。自1997年以后,国内酒用高粱基本维持在200万t左右,且有小幅度增长趋势。

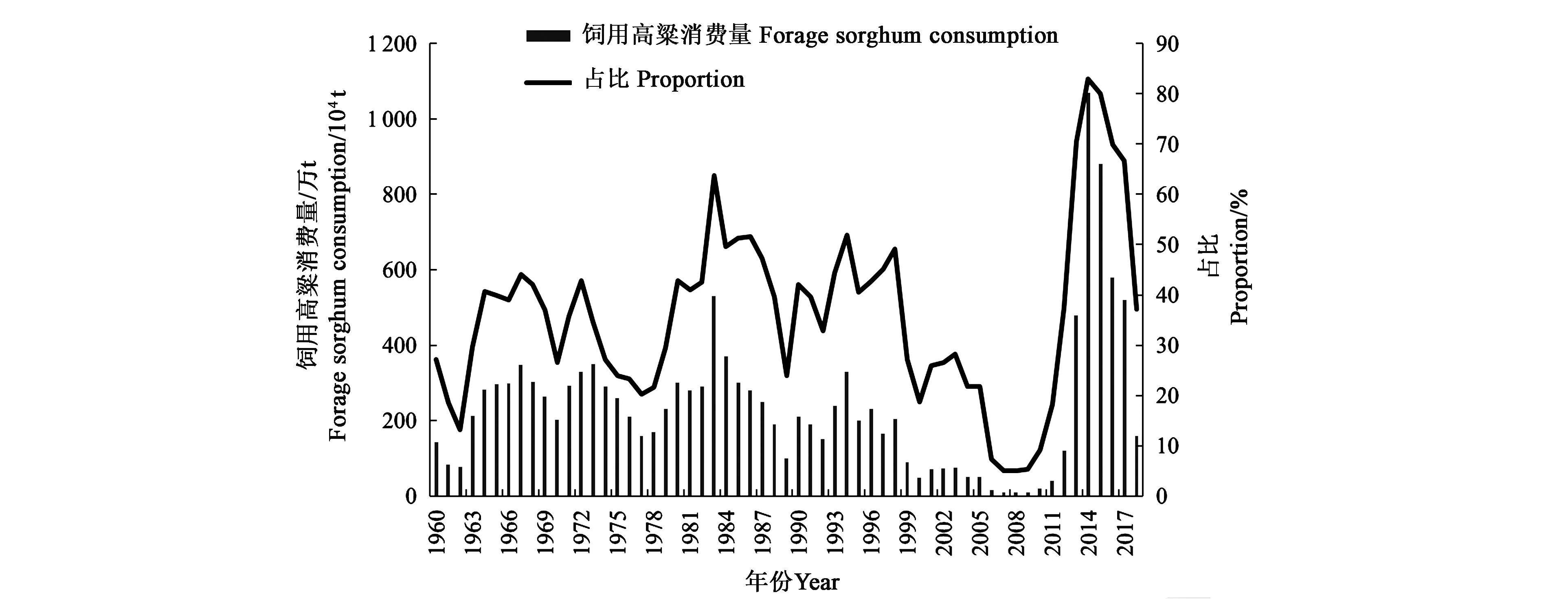

3.3 饲用高粱消费增减幅度大

从1960年至2010年的半个世纪中,国内高粱的饲用消费在总体上并没有随着国内饲料消费的快速增长而增长。尤其是1999年到2011年间,饲用高粱消费量一直维持在较低水平,仅有10万t左右,在当年全部高粱消费中的占比仅有5.0%(图7)。中国高粱饲用消费规模的盈缩主要取决于国内玉米与及国际玉米、国际高粱之间的比价。2013年之后,因国内玉米价格明显高于进口玉米价格,高粱作为玉米的替代品大举进口国内,国内高粱饲用消费出现爆发性增长,2014年最高时达到1 070.0万t。2016年,国家取消玉米临时收储政策,实行市场定价、价补分离,国家玉米支撑政策的调整致使国内玉米价格逐步下调。在此背景下,饲用高粱在产量、价格等方面与国内玉米相比都缺乏优势,前期使用量迅速增长的饲用高粱又逐步被玉米所替代。作为饲用的高粱消费在2018年下降到160.0万t,仅为2014年高峰时的15.0%。

图7 1960—2018年中国饲用高粱消费量及占比[5]Fig.7 Forage consumption and proportion of sorghum in China from 1960 to 2018[5]

4 中国高粱产业面临的问题

4.1 农户高粱种植意愿低

种植效益的不稳定拉低了农户高粱种植意愿。2017—2018市场年度农户高粱种植收益较好,而2018—2019市场年度高粱种植利润率大幅下降。在高粱主产区之一的内蒙古,2019年3月高粱价格稳定在310美元·t-1左右,比2017—2018市场年度下降约25%。在东北地区,高粱生产商不受益于最低支持价格或大连商品交易所合同,为了解决农产品生产和销售环节不对称、提高经营效率,许多高粱种植户选择与附近的白酒生产商或饲料厂签订长期销售合同。但是订单式销售在规避价格大幅下跌风险的同时,高粱利润率也处于相对较低的状态。国内高粱的销售价格每年都会有较大的波动,影响了农民收入和种植积极性。

4.2 国内高粱生产补贴较少

国家对主要粮食作物实行了一系列补贴政策,如良种补贴、生产资料补贴、种粮直接补贴、农机具购置补贴,以及托市收购政策等[9]。杂粮在中国各地均有种植,种类繁多,相对于中国三大主粮作物,高粱作为小杂粮所接受的补贴种类少、金额低[10]。以高粱主产区之一的山西为例,山西省对谷子、燕麦、荞麦、高粱等杂粮的种植户实行良种补贴,标准为1 035元·hm-2,并可以享受规模经营补贴政策,但2018年山西省玉米种植补贴达到1 575元·hm-2。近些年,黑龙江、内蒙古、山东以及河北等省区也已出台相应的高粱补贴政策,但相比于小麦、玉米等作物来说,高粱补贴力度仍然较低。

4.3 国内高粱生产区与消费区分离错位

国内高粱主要生产区在中国北方地区,特别是东北地区是中国最大的高粱产区,但中国高粱的消费地主要集中在南方地区。中国著名的白酒生产基地大多数分布在中国南方地区,固态发酵法是中国大多数名优白酒的传统生产方式,所用到的主要原材料为高粱。同时,南方地区用于饲养禽类和生猪的饲料配方中高粱的比例占到了20%~40%[4],由此形成了巨大的饲用高粱消费需求。在价格方面,由于南北地区运输成本较高,使得南方地区高粱消费除了使用自产高粱以外,其余主要依靠进口。据2016年海关数据显示,仅黄埔、广州、南京3个南方海关关口的高粱进口量就分别占到了全国高粱总进口量的36.95%、26.44%、15.91%[4],国内高粱生产区与消费区表现出明显的分离错位。

4.4 国内高粱消费面较为狭窄

高粱在中国经过长期发展已经从主粮转变为小杂粮,现在国内高粱消费主要为酿酒等食用消费和饲用消费,消费面较为狭窄,受国内白酒行业和养殖业的影响较大。同时饲用高粱用作家畜和家禽的饲料时,其饲用价值与玉米相似[11],饲用高粱消费量受国内外玉米价格影响较大,国内高粱消费呈现出较大的波动。其次,中国高粱产品的综合加工水平仍然较低,除酿造业以外,中国在生物燃料、色素加工业、制糖业、板材加工业等方面对高粱的加工利用技术水平较低,尚未迎合多元化的市场需求[12]。

5 中国高粱发展趋势展望

5.1 中国高粱生产增长动力需进一步提高

从世界范围来看,无论是作为食用还是饲用,高粱都具有较高的可替代性,因而其未来发展很大程度上受国际粮食市场供需格局的影响。国际方面,2000—2018年全球谷物产量、谷物出口量、谷物人均占有量总体上呈持续增长趋势,国际粮食市场总体有望继续保持宽松性平衡的供需格局。国内方面,在国家现有农业支持政策下,国内粮食生产将保持稳定,再加上中国适当开放国内粮食市场,粮食供应充裕,国内粮价上涨空间受限、农业比较效益低下的状况仍将持续[13],因此,高粱这类非高技术、高效益作物的发展缺乏内在驱动力和外在吸引力。

5.2 在现有消费模式下中国高粱消费将保持相对稳定

改革开放以后,随着农业生产效率的提高和人民生活水平的进步,中国国内高粱已经从主要食粮转变为小杂粮,其以营养保健为用途的食用消费空间较有限;在饲用方面,高粱因产量、效益缺乏优势且具有很强的可替代性,基本为国产玉米所替代;现阶段国产高粱的主要优势在于白酒酿造[8],白酒产业的提档升级有望小幅扩大高粱消费规模。总体来讲,小杂粮产业发展空间的有限性,以及高粱作为酿造原料的难以替代性,共同决定了在现有消费模式下,国产高粱消费规模将在现有水平上保持相对稳定,或有微幅增长。

5.3 中国高粱未来增长空间将取决于旱作支持政策力度

中国北方地区尚存在大量缺乏灌溉条件的旱地和薄地,而且由于用水过度,相当一部分地区出现地下水严重超采和地表水枯竭现象。未来,受保障国家粮食安全、化解水资源短缺矛盾与保护资源环境等因素影响,国家层面有可能逐步加大对旱作农业的政策支持力度。我国西北部分地区政府因地制宜,将高粱作为当地特色产业,鼓励其发展[14]。目前,高粱种植户均为大户,目标更明确,产业化程度相对较高。因此,在旱作政策支持下,高粱有望以其抗旱和耐贫瘠的优势扩大发展空间。

5.4 高粱消费用途拓展使得中国高粱有望扩大发展空间

现阶段,国内高粱主要用途为酿酒以及畜禽养殖饲料等,消费路径较为狭窄。而发展糖用高粱生产燃料乙醇和发展饲草高粱为畜牧业提供牧草,在国外已有成功经验,但在国内尚处于探索和起步阶段。如有相关产业政策支持,未来随着技术进步和经验的累积,高粱的燃料乙醇生产用途和牧草用途得以拓展,国产高粱亦有望扩大发展空间。

5.5 进口高粱规模变化对国内高粱生产不具有实质性影响

由于中国对进口玉米的食用消费设有限制,进口高粱的主要用途在于替代玉米作为饲用。进口高粱规模的变化在很大程度上取决于国内与国际玉米市场的比价,中国高粱具有明显的价差驱动型特征。在国内玉米价格高于国际玉米价格的情况下,高粱进口规模迅速扩大。但由于国产高粱主要作为食用与进口高粱主要作为饲用的用途错位,进口高粱对国内高粱生产的影响几乎可以忽略不计。

6 结语

经过半个世纪的发展,生产技术和效率的提高促进了高粱单产水平不断提高,但由于高粱种植面积有大幅缩减,导致国内高粱的总产量也在大幅降低,中国高粱从主要作物逐渐变成小杂粮。国内高粱的消费结构以食用消费和饲料消费为主,改革开放以后高粱的食用消费逐渐降低。近几年,受玉米市场价格波动影响,中国饲用高粱需求呈现大幅上升又下降趋势,但由于进口高粱与国产高粱的用途错位,进口高粱对国内高粱生产不具较大冲击。从长期来看,国内外粮食市场相对稳定和高粱的消费用途固定限制了国内高粱产业规模的进一步扩展,但未来国内高粱或受旱作支持政策力度以及高粱消费用途拓展的影响,有望拓宽其发展空间。