投资者情绪与金融危机预警系统风险的相关性研究

2020-03-11

(1.广东财经大学 广东 广州 510320;2.万联证券股份有限公司 广东 广州 510623;3.南京烽火天地通讯科技有限公司 江苏 南京 210019)

一、引言

考虑到金融危机带来的严重性,当今世界上许多金融机构、各国政府以及学术领域的学者们加强了对金融危机预警系统风险的研究。随着学术界行为金融学研究的不断深入,使得学者们从投资行为的心理动机切入研究,通过研究投资者决策行为的心理动因来解释各种金融异象的原因。由于在实际金融领域中完全信息假设学说是不存在的,尤其在证券市场中种种“内部消息”和内部交易人的暗中炒作使得市场信息不对称。因此,结合我国实际情况,从投资者情绪角度出发,研究其与我国的金融危机预警系统风险的影响具有特殊的现实意义。与此同时,大量的文献已经证实投资者情绪对股票市场具有显著的相关性,但是目前还没有学者研究投资者情绪与金融危机的相关性。股市是金融市场的一个晴雨表,投资者情绪的波动直接影响股市的波动。因此,本文预测投资者情绪对金融危机有直接的影响,该研究结果将为提高金融危机预警风险指标的预测性和对金融危机的防范提供有力的帮助,对经济的发展具有深远的意义。

二、文献综述

在经典的金融学理论中,大都假设投资者是理性经济人。然而,越来越多的研究发现,实际情况并非如此,根据Shiller(2003)提出的理论,投资者的投资行为是不理性的。几乎所有实验现象表明,当投资者在金融市场中做决策时,其心理活动会随着环境的变化而变化,尤其是在投资者面临许多的不确定因素的时候,这种心理很可能极大限度地影响着投资者的行为。此后,关于投资者情绪的研究开始逐渐受到重视,这些文献主要关于投资者情绪的衡量方法主要可以分为两类,其一是单一指标测量法,Fisher和Statements(2000)研究认为,由于市场公开数据能够反映投资者情绪的真实的行为,它能够避开直接测量法中的弊端,而且数据包含的信息更大。其二是复合指标法,蒋玉梅和王明照[1](2009)采用封闭式基金折价率、消费者信心指数、新增开户数和换手率四个代理变量的第一主成分来代表投资者情绪。易志高、茅宁[2](2009)以封闭式基金折价、数量及上市首日收益、交易量、消费者信心指数和新增投资者开户数作为代理变量构建情绪指数。杨墨竹[3](2013)选择封闭式基金折价率、市场换手率、好淡指数、新增股开户数、消费者信心指数以及市场市盈率6个指标计算投资者情绪复合指数。

关于现有金融危机预警风险指标的研究,Graciela Kaminsky,Saul Lizondo和Carmen M.Reinhart于1998年在国际货币基金组织发表的《leading indicators of currency crisis》,简单阐述了金融危机预警风险指标的研究的发展历程,其中应用较为广泛的预警指标包括:Blanco和Garber(1986)认为可以将国内信贷增长率(domestic credit growth)作为预警指标。随后,Kaminsky,和Reinhart(1999)提出17个比较完善的指标,将股票价格因素首次列入金融危机的预警系统中。Kenneth E.Scott(2010)研究认为,2008年次贷金融危机中,房地产泡沫(housing bubble)是这次金融危机爆发的根本原因,将房价增长率(growth of housing price)做为预警系统中的一个重要指标。另外,我国对金融危机预警系统风险的研究中,陈守东、杨钰莹与马辉[4](2006)在原先IMF列出的实际GDP增长率、负债率和股市波动率等14个指标的基础上增加了工业增加值增长速度作为新的指标。吴成颂(2010)研究认为,数值高的股票市盈率伴随着股市泡沫危机,并将股票市盈率列入建立我国金融风险预警系统的指标。

关于投资者情绪与股票收益相关关系的研究,大多数学者主要是以投资者情绪对股票预测作为切入点进行研究。比如Baker和Wurgler(2006)[5]构建了指数研究情绪对股票收益的横截面的影响,研究结果显示,投资者情绪对股票价格存在显著的正相关关系,情绪对那些容易被主观估值、高投机、难套利的股票影响更大。关于我国学者对于构建投资者情绪指标的研究中,易志高和茅宁[2](2009)改进了封闭式基金折价等计算方法,构建出封闭式基金折价、IPO数量以及首日收益、消费者信心指数和新增投资者开户数的基础上,构建了一个能较好预测中国证券市场投资者情绪综合指数(CISI)。在国内最新文献里,王熙繁和孙静[6](2016)选取消费者信心指数、封闭式基金折价、换手率、新增开户数和市盈率五个指标的月度数据进行主成分分析,得出投资者情绪综合指标。研究结果表明,新建的投资者情绪指数对沪深300指数走势具有一定的预测性。

综上所述,在对投资者情绪进行文献研究的过程中,不难发现大量关于投资者情绪与股票市场的相关性研究文献,但是研究投资者情绪对金融危机直接的相关性的文献还较少。本文认为股市危机是金融危机的一大类,且投资者情绪指标与股市波动存在显著的相关关系,所以本文重点关注投资者情绪与金融危机是否存在直接关系。如果存在显著的相关性,那将为下一步完善金融危机指标以及提高对金融融危机的预警能力,具有重要的现实意义。

三、数据与变量描述

在研究投资者情绪对金融危机预警风险风险的影响时,首先需要准确度量金融危机预警风险风险与投资者情绪,然而,这两者的度量方法在学术上均存在一定的争议,本文将参考现有文献,构建合理的指标对金融危机预警风险风险与投资者情绪进行度量。

(一)金融危机预警风险指标的构建

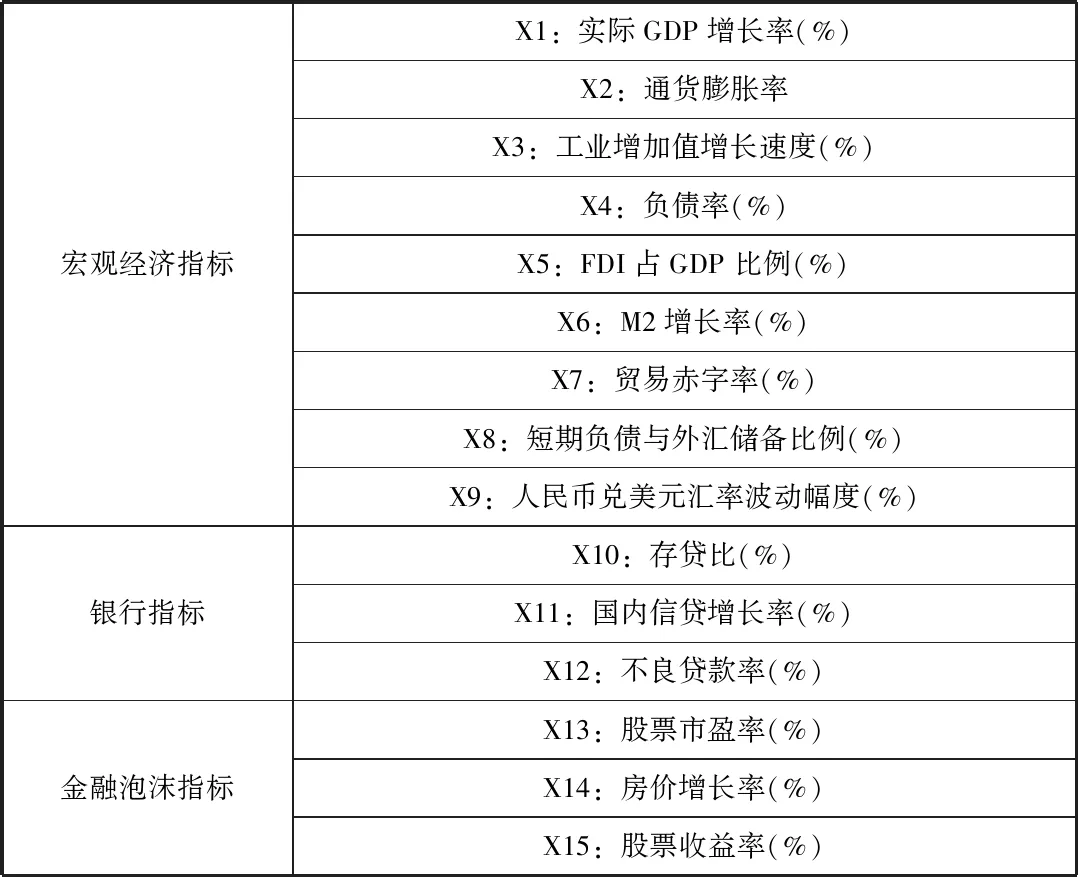

金融危机预警风险指标的建立要结合金融危机的内涵,本文重点参考陈守东、杨莹和马辉在2012年发表的《中国金融风险预警研究》,把金融危机概括为宏观经济、金融系统、泡沫风险,并从这三个方面出发来构建出15个金融危机指标,其中宏观经济为主要因素。本文选取的金融危机指标如表3-1所示。

表3-1 金融危机预警风险指标体系

运用SAS软件对15个指标进行主成分分析来构建一个综合金融危机预警风险模型:

(1)首先导入数据,分别求出15个指标的均值与方差。

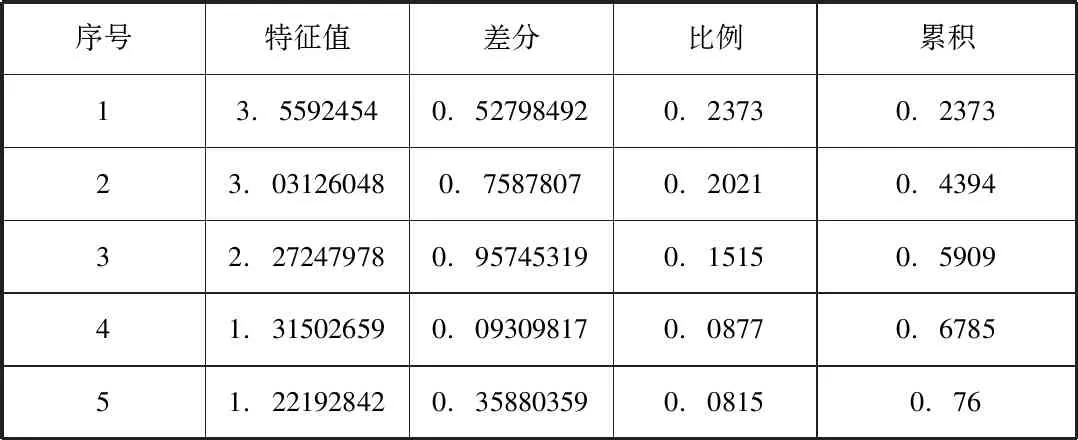

(2)调用PRINCOMP程序对15个指标进行主成分分析,先得到相关系数矩阵R,然后一一列出了相关系数矩阵的特征值、差分、比例、积累如表3-2所示。这里第一、第二、第三、第四和第五主成分累计比率为76.01%,大于70%,选择第一、第二、第三、第四和第五为主成分。

表3-2 相关矩阵特征值

(3)根据特征值求出前5个特征值的特征向量后,第一、第二、第三、第四和第五主成分的表达式为每个指标的每段时期的标准化值和它的特征值的乘积之和,具体如下:

表3-3 相关矩阵特征向量

(4)以这五个主成分的方差贡献率作为权数,组成一个综合金融危机模型,即:

Y=0.2696×PRIN1+0.1559×PRIN2+0.1541×PRIN3+0.0881×PRIN4 +0.0693×PRIN5

再结合上式5主成分中每个指标所占权数后,得到:

Y=0.116406514×X1-0.008811687×X2-0.041545415×X3

+0.02986804×X4+0.143347112×X5+0.107300978×X6

-0.029023662×X7-0.050717668×X8+0.025394729×X9

-0.105642158×X10+0.120075685×X11+0.069147284×X12

+0.173780131×X13+0.144629241×X14-0.02443093×X15

(二)投资者情绪模型建立

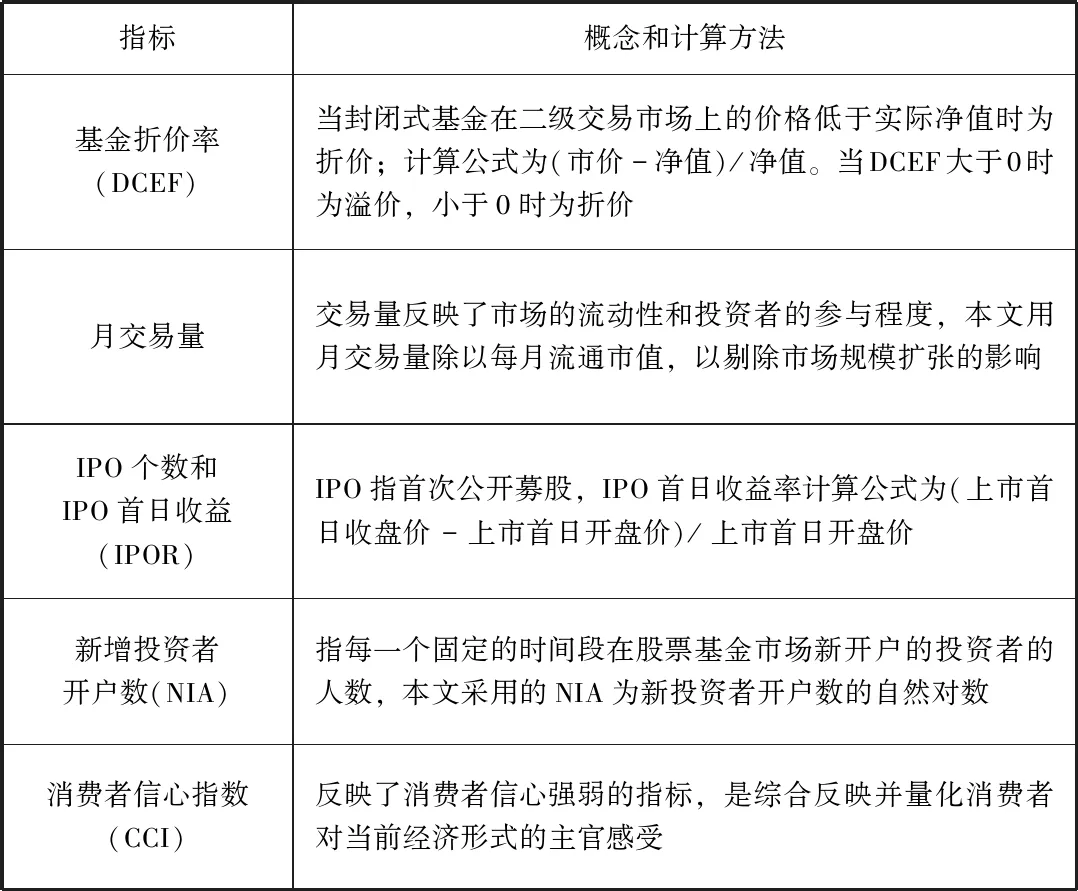

本文以Baker和Wurgler[5]的投资者情绪BW构建法为参考方法,重点研究了易志高和茅宁(2009)构建的投资者情绪CISI综合指数,选用了基金折价率、上月基金折价率、月交易量、上月交易量、上月IPO个数、IPO个数、上月IPO首日收益、IPO首日收益、新增投资者开户数、上月新增投资者开户数、上月消费者信心指数和消费者信心指数这十二个指标进行分析最后构建出一个综合指标。

表3-4 投资者情绪指标

由于不同指标与投资者情绪可能存在“提前”与“滞后”的关系,可能会影响投资者的情绪,比如当IPO在前期出现高收益时,后期将会激发投资者的热情吸引大量投资者。所以本文增加了6个指标,它们分别表示各个指标的表示前一期的数值。

运用SAS软件对该12个指标进行主成分分析来构建一个综合投资者情绪模型:

(1)首先导入原始数据,导入12个指标的数据(见表3-4)进行简单统计之后,分别得到12个指标的均值与方差。

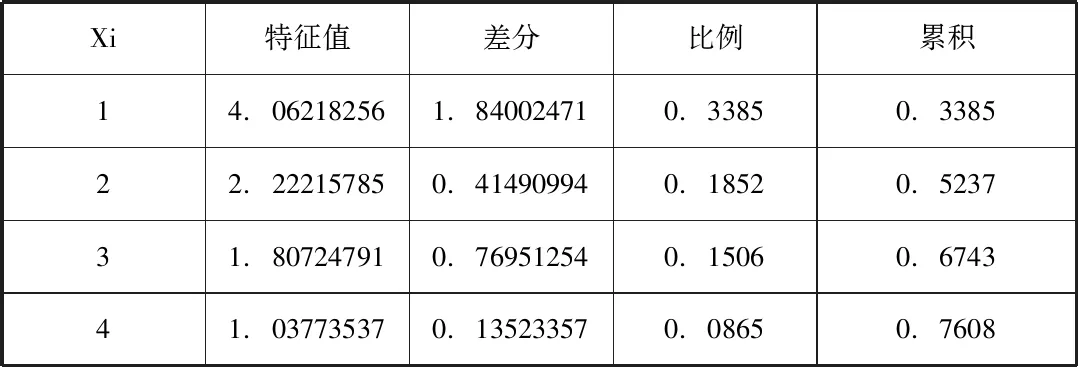

(2)调用PRINCOMP程序对12个指标进行主成分分析,先得到相关系数矩阵R,然后一一列出了相关系数矩阵的特征值、差分、比例和累积。这里第一、第二、第三、第四主成分累计比率为76.64%,大于70%,选择第一、第二、第三、第四主成分,如下表所示:

表3-5 投资者情绪指标相关矩阵特征值表

(3)根据特征值求出对应的前4个特征值的特征向量后,第一、第二、第三和第四主成分的表达式为每个指标的每段时期的标准化值和它的特征值的乘机之和,方法同上一节。

(4)以这四个主成分的方差贡献率作为权数,组成一个综合金融危机模型,即:

Z=0.3359×PRIN1+0.2331×PRIN2+0.1185×PRIN3+0.0789×PRIN4

再结合上式4主成分中每个指标所占权数后,得到:

Z=0.106244199×Y1+0.101654218×Y2+0.048198433×Y3

+0.043545814×Y4+0.137428391×Y5+0.144266991×Y6

+0.106721537×Y7+0.113923171×Y8+0.124461714×Y9

+0.123309287×Y10+0.165491908×Y11+0.176216177×Y12

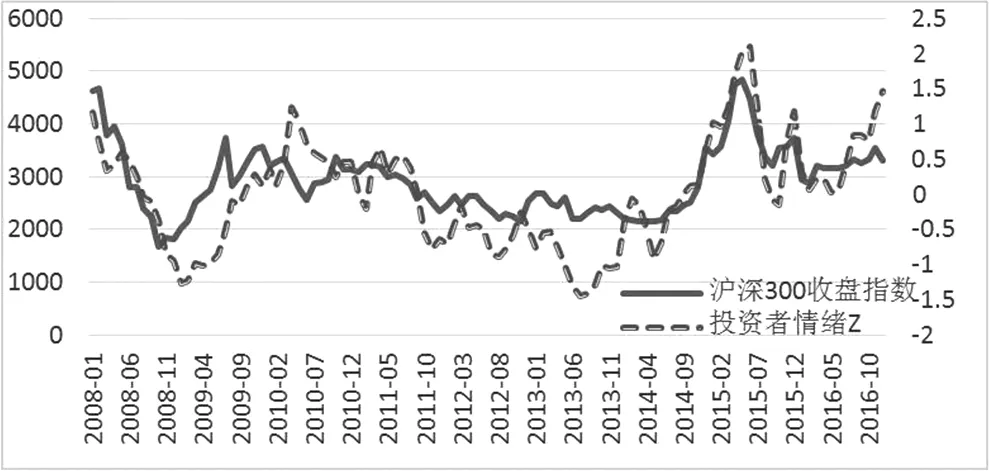

Z的曲线与沪深300指数的对比图如下图所示:

图3-1 投资者情绪Z值曲线图

通过图3-1的两条曲线的可知,投资者情绪综合指标与沪深指数呈现较强的相关性,此次验证了投资者情绪对股票市场的影响。当投资者情绪高涨时,股市呈上升趋势,当投资者情绪低落时,股市下跌。

(三)主要数据来源

本文所选取的数据来源于中经网统计数据库、中国人民银行官网、中华人民共和国财政部、东方财富网、中华人民外汇管理局以及国泰安数据库,频率为月度,时间区间为2008年1月至2016年12月的数据。此外,本文通过数据频率将部分季度数据转换为月度数据,包括实际GDP增长率和不良贷款率国家负债率。本文将使用均值插值法补充每年1月份房价增长率,股票市盈率和股票收益率选取沪深300指数的市盈率和波动率。

四、投资者情绪与金融危机预警风险相关性分析

本部分将通过普通最小二乘法对投资者情绪综合指标与金融危机预警风险综合指标相关程度进行拟合,并验证其显著性:

(1)首先假设Y与Z之间具有相关关系,称Z为自变量,Y为因变量,Y与Z的拟合函数为:

(4-1)

(2)然后再次运用SAS软件进行编程对拟合函数进行普通最小二乘法分析,先调用merge函数按日期合并Y值与Z值,调用reg函数,对两个指标进行普通最小乘法(OLS)分析后求出它们之间的函数关系,得结果如下表所示:

表4-1 普通最小二乘法参数估计

由上表可知Y与Z的拟合函数关系为:

Y=0.0000000000118505+0.18283Z+μ

(3)下面将采用F检验对回归方程进行显著性分析:

表4-2 F检验分析

当原假设H0为真的时候,F~F(1,104),在给定显著水平α=0.05下,其拒绝域为:

F≥F1-α(1,104)≈3.92

由上表4-2可知,F=5.58,大于拒绝域3.92,显然在显著性水平0.05下拒绝原假设。

下面通过P值(临界值)再判断回归方程的显著性,根据表4-2:

P=(F≥5.58)=0.02

由于P值小于显著水平0.05,故拒绝原假设。

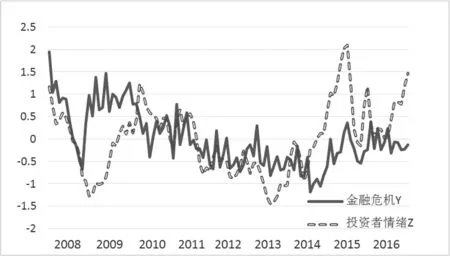

下图为两个指标的对比图:

图4-1 金融危机综合预警指标Y和投资者情绪Z曲线图

通过上述分析可知,投资者情绪模型综合指标Z与金融危机预警风险模型综合指标Y存在显著的正相关关系,当投资者情绪高涨时,它能带动金融市场的飞速增长,随着而来的是金融风险的升高,反之亦然。

五、研究结论

本文利用主成分分析法对2008年至2016年间我国金融危机综合预警风险指标以及投资者情绪综合指标进行构建并分析其相关性,考察了投资者情绪对金融危机预警风险的影响,主要得出一下结论:较高的投资者情绪伴随着较高的金融危机预警风险,金融危机处于预警状态。金融市场上的各个因素是相关联的,当投资者情绪高涨时会大量买进股票基金,这样导致了股市的升值,提高了上市股份公司的收益,当这些公司取得高收益后,用使用大量资金扩大投资力度,各种因素的相互作用效果造成了经济过热状态;这时如果不采取宏观调控,当股市、楼市高到一定数额后,接踵而来的是泡沫危机的产生,就像前几次金融危机事件一样。因此,该结论为金融危机预警系统风险的进一步完善和对金融危机预测准确性的提高迈出了重要一步。