公允价值计量在投资性房地产中的应用

2020-03-11

(重庆理工大学 重庆 400054)

一、引言

财政部出台的新《企业会计准则第39号—公允价值计量》对公允价值计量应用做了具体、规范、系统的指导。大部分持有投资性房地产并以增值而盈利的企业纷纷开始采用公允价值模式计量。文章通过分析J公司财务报告,研究其对投资性房地产采用公允价值计量模式后对资产、利润、营业收入等财务指标的影响,并得出结论以及提出相应建议。

二、案例分析

(一)公司简介。J公司成立于1998年,注册资本53.39亿元,于2011年上市,它是一家以房地产开发、五星级酒店、园林、门窗、物业管理为主的大型企业集团。在2011年末,公司通过董事会决议,从2011年12月31日对投资性房地产的后续计量由成本模式改为公允价值模式。

(二)公允价值应用对财务指标的影响

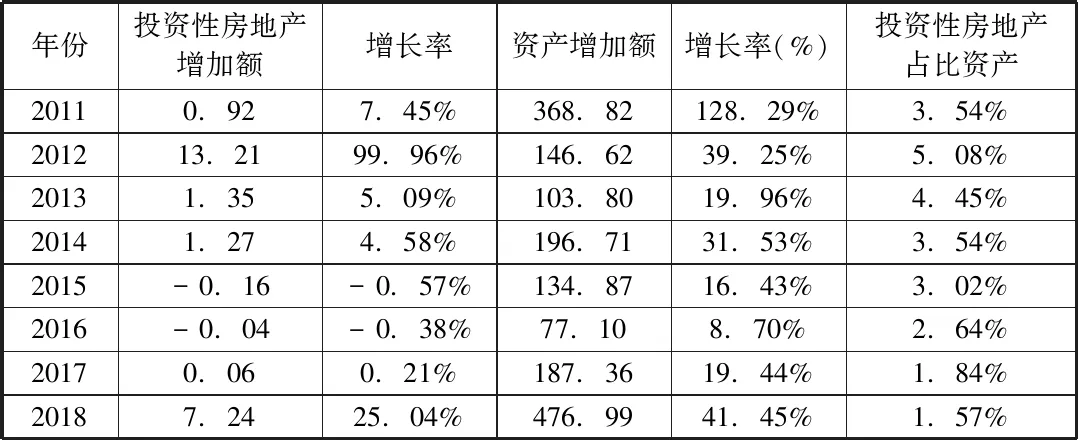

1.公允价值应用对资产的影响。如表2-1,投资性房地产占总资产比率的浮动相对稳定。但是,从经过追溯调整后的投资性房地产环比增长速度与资产总额环比增长速度我们可以发现,2011年与2012年这两年间其相关指标波动较大:2011年资产总额环比增长率超过1倍,2012年投资性房地产环比增长率也将近一倍。

表2-1 投资性房地产与资产增量分析 单位:亿元

这是因为企业所拥有的投资性房地产选择公允价值计量模式后,能够更直观的感受企业的 真实价值。若用公允价值计量模式,可以令企业的资产数目有很大的提升。数目的变化主要表现在计量模式的转换。

2.公允价值应用对净利润的影响。如表2-2,2011年的公允价值变动损益为0.79亿元,净利润为10.62亿元,公允价值变动损益对净利润总额贡献率为7.33%,而后几年相对稳定的贡献率相对稳定。经其转为公允价值计量模式,完成了自身的转型升级,同时从主营业务范围来看,投资性房地产转为公允价值计量模式为企业的发展提供了广阔前景。

表2-2 投资性房地产公允价值变动损益与净利润 单位:亿元

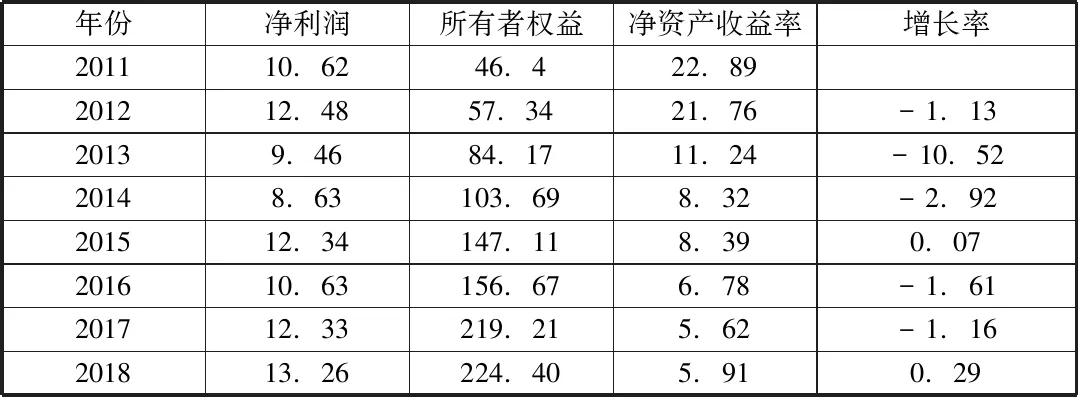

3.公允价值应用对净资产收益率的影响。由表2-3可知,该企业净资产收益率呈递减趋势,其中2013年最为显著,下降幅度高达10.52%,说明企业对资金没有一个良好的利用效率。可以得出转换计量方式后的弊端:(1)资产状况不稳定,净资产收益率在2011年至2018年下降了 16.98个百分比,2011年至2018年计算得出的净资产收益率分别为:22.89%、21.76%、11.24%、8.32%、8.39%、6.78%、5.62%、5.91%,基本呈逐年下降。其中 2013 年下降幅度达到10.52%。(2)现金流量与实际收益产生背离。虽然公司变更会计计量方式,公允价值的高估值会为该公司创造大量的、客观的账面价值与利润。但是,计量方式的改变并不能完全影响公司的实际收益。

表2-3 净资产收益率 单位:亿元

三、结论与建议

公允价值在投资性房地产中引入准则已颁布多年,但历史成本计量模式似乎更受广大房地产企业的青睐。然而经济全球化的浪潮迫切需要公司计量能够可比、相关,就必须要大力引导、推广与倡导公允价值计量,加强会计人员素质培养,完善房地产评估机制,以防估值成为企业利润操纵的工具。另—方面,政府完善信息披露机制,加强监督让信息公开、透明,营造一个健康、有序的财经市场,严防企业利益操纵、粉饰报表。

对于公司本身而言有两点建议:

(1)在投资性房地产公允价值计量中,企业由成本计量模式改变为公允价值计量模式,根本出发点是为了提升会计信息的使用度和准确度,提高利润收益,吸引资本进入。然而在对J公司财务状况进行分析后,发现该企业的管理层存在利用投资性房地产来构造虚假利润的可能性。因此,企业的管理层一定要合理合法、正确的去使用公允价值模式。

(2)由于只要选择公允价值模式,若出现错误,就会有失企业的财务报表的真实性,甚至于发生信任危机甚至造成破产。即便侥幸没有破产,企业应对和控制诚信危机也是需要耗费许多的人力、物力资源。因此,在应用公允价值模式时管理人员要尽可能不要只依靠主观的判断,要从经济性原则出发并针对各种突发状况提前做好紧急预案。而企业本身也要加强董事会、监事会对管理层的监督,应当以全局利益为重,做出客观理性判断并做出最终决定。管理人员要以保持一个保守理性的态度,要迎合目前的经济形势和政策走向,最大限度地限制泡沫效应风险,减小公司利益受损概率。在会计数据的使用上要遵循稳健和真实原则,各方面因素综合起来做出合理判断,从而得出真实、有效的计量数据。