内部薪酬差距对企业绩效的影响

2020-03-11

(北京物资学院 北京 101149)

一、引言

合理的薪酬激励是确保员工努力工作,促进企业绩效提高的有效手段。在不考虑企业外部薪酬水平的情况下,通过支付高效率员工更高的工资,拉大企业内部薪酬差距是企业薪酬激励的主要手段。传统人力资源理论认为薪酬差距是由员工产出不同来决定的(如计件工资制,小时工资制)。Lazear和Rosen[1]认为现实生活中,员工之间的薪酬差距很难用产出或效率差距来解释,但可以用竞赛理论来解释。他们认为,员工相对职级之间的薪酬差距是企业给予竞赛中胜出者的一种奖励,这种薪酬激励制度相对于基于产出的薪酬激励制度来说,在员工产出较难测评的情况下,是一种低成本的薪酬激励方案,薪酬差距拉大会提高薪酬激励的强度。行为理论认为,一家企业内部薪酬差距过大会引起低收入员工对于高收入员工的不满,不利于公司内部的合作和企业整体绩效的提高;而较小的薪酬差距可以给人以公平感和共同目标感,有利于组织内部的团队合作和企业业绩的提高。[2]如果一个组织内部的薪酬差距使得员工感到不公平和不公正,员工会采取懈怠、不合作或者离职等方式来破坏组织的绩效。

但是,就企业内部工资差距对企业绩效的影响,已有研究仍然没有取得一致的结论。一方面,锦标赛模型强调了企业内部工资不平等对员工努力的积极影响。这些模型认为差异化奖励结构的实施,能够为最具生产力的员工给予最大化的奖励。另一方面,其他理论基于公平和员工之间合作重要性的理论,强调了企业内工资压抑的重要性。已有研究提出,工资压缩,即较低的工资差距,能够改善劳动关系,维护和改善员工间合作,或者阻止员工从事成本高的寻租行为,进而提高了员工的生产率。国内也有学者对我国企业内部的管理层和员工间薪酬差距与企业绩效的关系进行了理论与实证研究,例如张正堂[3]、刘春和孙亮。但是这些研究并没有发现一致的答案。可能的原因是这些研究将管理层与员工薪酬差距推断为线性关系,但是管理层与员工薪酬差距和企业绩效并不一定是简单的线性关系。从已有的研究文献来看,国内外特别是国内研究主要集中在利用数据实证检验竞赛理论和行为理论是否成立方面,对于薪酬差距和企业绩效关系的理论分析比较薄弱,而且实证中采用的数据时间段较短,大多忽视了企业个性差异对二者关系影响的分析[4]。本文在竞赛理论和行为理论的基础上,基于人力资本理论和委托代理理论研究企业内部薪酬差距对于企业绩效的影响,然后提出理论假设。

二、理论分析和研究假设

许多的实证研究将行为理论和竞赛理论对立起来,认为竞赛理论支持薪酬差距越大越好的观点,行为理论支持薪酬差距越小越好的观点。但竞赛理论和行为理论的提出者并没有明确提出这些观点,他们只是在各自假设的情境下,论述大的薪酬差距还是小的薪酬差距更有利于组织绩效。直观来说,极端的薪酬差距对于任何企业来说都是不可想象的。极大的薪酬差距会使底层员工的心里严重失衡,不利于员工之间的分工协作和企业绩效的提高;极小的薪酬差距则不能补偿和奖励高绩效的员工(即竞赛的胜出者),也不利于企业绩效的提高。由于企业特性的不同,每类企业适合薪酬差距的大小不同。对于薪酬差距大的企业,用竞赛理论解释两者之间的关系更为合理;对于薪酬差距小的企业,用行为理论解释二者之间的关系较为合理。

在一个企业中,员工的约束性薪酬和激励性薪酬需要匹配,高生产率的员工在职位晋升之后,需要匹配更高的约束性薪酬。如果不同层次员工之间薪酬差距过小,有可能是企业的薪酬制度缺乏对高生产率员工的激励和约束[6],这样很容易造成员工偷懒;也有可能是对中高层员工约束性薪酬支付不足,这样很容易导致中高层员工逆向选择或败德行为的增加,从而损害企业利益,不利于企业绩效的提高。此时需要通过增大薪酬差距,来激励高层员工增加产出并做出不损害企业利益的行为选择。从理论上说,由于激励性薪酬是基于员工生产效率和产出的,激励性薪酬差距无论多大,也不应使员工产生不公平感,当然也就不会损害企业绩效。但在实际生活中,一个人的能力和精力总是有限的,而且很多情况下员工的个人绩效很难明确界定,因此,激励性薪酬差距肯定有一定限度,超过这一限度,薪酬分配的不公平性就会产生。基于此,本文做出如下假设。

假设1:内部薪酬差距和企业绩效之间呈倒U型曲线关系。

假设2:内部薪酬差距和企业绩效之间存在先增后减的正效应,即存在一个零界点。

三、研究设计

(一)样本选择与数据来源

本文使用中国沪深两市A股2009-2018年共计10年的非金融类上市公司为研究样本,所使用的数据主要来自CSMAR数据库和CCER数据库,包括公司研究系列钟的财务报表、财务指标分析等,此外,本文实证检验中所使用的企业最终控制人性质数据系本手工搜集整理获得。

(二)模型设计

performance=β0+β1+β2Sizeu+β3Risku+β4Growu+β5Herfu+∑Industry+∑Year+εu模型中的变量具体定义如下:

Performance代表公司绩效,其余变量参见表一,本文使用公司年度报告中所披露的“金额最高的前三名高级管理人员的报酬总额”平均数作为管理层的平均薪酬。虽然与衡量工资差距的方差系数法和基尼系数法相比,工资差距倍数法可能不能很好的反映企业内部工资分布的方差,但是已有研究认为薪酬高/低比较可能有效地反映了员工对组织内的工资差距的感知,这是因为员工不可能去处理关于企业内部全体员工的工资分布方差信息。基于员工的感知角度,工资的水平高低信息可能是最为明显的。

在公司业绩的度量上,我们使用基于盈余的会计业绩指标,会计业绩指标采用资产报酬率(ROA),其值等于营业利润除以平均总资产。Size代表公司规模,等于公司年末总资产的自然对数,Lev代表公司资产负债率,等于公司总负债除以公司总资产,我们也控制了行业和年度效应。

四、实证结果与分析

变量的描述性统计分析结果如下表1所示

表1 变量的描述性统计

(一)回归分析

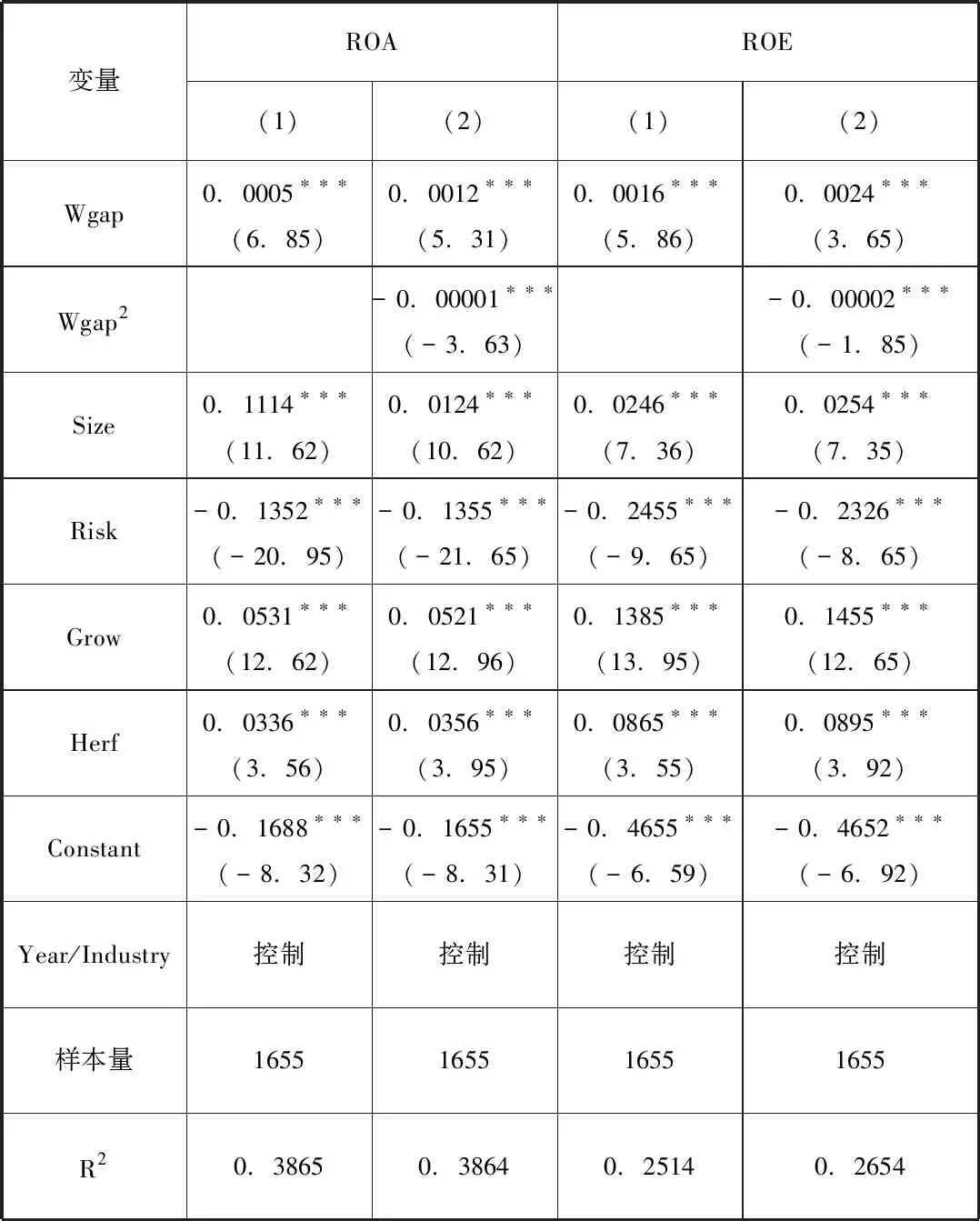

回归分析的结果如表4所示,在下述结果中引入了薪酬差距及薪酬差距的平方,这两者分别对总资产回收率和进资产收益率回归,结果表明,在模型中,薪酬差距的回归系数在1%的水平上显著为正,这表明内部薪酬差距和企业绩效之间存在着明显的正相关关系,假设一成立。而薪酬差距平方的系数都为负,但对总资产报酬率回归在10%的水平上显著,表明两者之间存在微弱的非线性关系,而这也从侧面印证了假设二成立。

表2 薪酬差距对企业绩效结果影响

注:*、**和***分别表示显著性水平为10%、5%和1%,括号中的数字为T检验值。

得到的结果与预想一致,说明把内生性问题纳入考虑后并不影响本文的结论。其次,薪酬差距对企业绩效产生影响,但企业绩效的提高也可能使高管增加自己的薪酬分配,从而拉大薪酬差距,如果薪酬差距与企业绩效之间是相互影响的,那么需要考虑内生性问题。本文借鉴刘春、孙亮的做法采用滞后三期的薪酬差距作为工具变量,对薪酬差距是否存在内生性进行Hausman检验,得出p值为0.11,接受解释变量为外生的原假设,说明薪酬差距不存在内生性问题。进一步进行DWH检验,得出在1%的显著性水平上拒绝原假设,薪酬差距是内生解释变量,因此本文利用2SLS回归进行分析,得到的结果与上文一致,说明在考虑内生性问题后并不影响本文的结论。

五、结论与总结

本文利用沪深两市企业的相关数据为基础,进行系统的分析和数据处理后得出,第一,内部薪酬差距与企业绩效之间存在倒U型的关系。本文实证检验企业内部管理层与员工薪酬差距与企业绩效之间的关系,发现企业内部管理层与员工之间的薪酬差距与企业绩效呈现倒U型关系,这种倒U型关系被企业情景因素所调节,即在那些工资水平较高、设立薪酬委员会、企业被私有产权控制的企业里,正的斜率将在较高的薪酬差距水平上反转。

第二,在倒U型曲线顶点值左侧存在显著的临界值。薪酬差距在临界值之前对企业绩效有递增的正激励效应,在临界值之后对企业绩效有递减的正激励效应。

第三,在薪酬差距引起的不公平性造成企业利益的边际损失和激励约束高层员工行为给企业带来的边际利益相等时,薪酬差距对企业绩效的正激励效应达到最大,薪酬差距和企业绩效之间呈倒u型关系。本文的实证研究也证实了这一关系的存在。由于企业异质性因素的存在,不同企业之间薪酬差距和企业绩效的关系肯定存在差异。

本文结论的政策含义在于:薪酬差距的拉大有利于激励高效率员工的生产产出和约束高管的“不良行为”,但容易造成薪酬分配的不公平性,过高的薪酬差距将会使得薪酬差距的激励和约束所产生的边际收益低于薪酬不公给企业造成的边际损失,每个企业都有最优的薪酬差距。最优薪酬差距受到企业异质性因素的影响,企业在制定薪酬制度时,不能简单地和其它企业类比,需要综合考虑企业的异质性因素对于薪酬差距和企业绩效关系的影响。既要合理拉开企业员工和管理层的薪酬差距,以加大激励,提高生产率和企业绩效,但是也要防止员工和管理层薪酬差距过大带来负面效应。