全球LNG 贸易特征与发展趋势

2020-03-09关春晓

李 洋 关春晓,2 葛 苏

(1.国家油气战略研究中心;2.中国地质大学(北京))

随着液化技术和船运技术的不断进步,LNG 生产成本、运输成本和再气化成本大幅降低,推动全球LNG 业务快速发展。2012 年以来,全球LNG 贸易年均增速高出同期全球天然气产量3.2 个百分点[1]。2019 年,全球LNG 贸易发展提速,贸易量增幅达13%,创2010 年以来最快增长纪录,占全球天然气贸易量比例升至37.7%,LNG 地位日益凸显。除贸易量外,2019 年全球LNG 在最终投资决策项目(FID)的液化产能、新增液化能力等方面也创下多项新纪录,同时在LNG 贸易合同、定价方式、天然气价格等方面显现新变化。2020 年,新冠肺炎疫情全球性爆发叠加油价下跌,影响全球能源消费,天然气需求量较2019 年下降2.5%,但LNG 贸易量同比增长2%,在平衡全球天然气市场、确保供应的灵活性和安全性方面,LNG 发挥了核心作用,展示出良好的发展韧性。天然气作为我国应对气候变化和保障国家能源安全最现实、最可靠、最清洁的化石能源[2-4],正处于快速发展的黄金期。2017 年,我国LNG 进口超过管道天然气,成为天然气进口主要方式。LNG 的迅猛发展对我国过去以管道气进口为主的市场供应格局必将产生重大影响。为此,本文系统梳理全球LNG 贸易特征,预判全球LNG发展趋势,在全球视角下研究提出我国发展LNG贸易的策略与建议。

1 全球LNG 贸易量高速增长,将成为最主要的天然气贸易方式

LNG 液化和船运技术持续进步,生产成本大幅降低,促进全球LNG 贸易快速发展。LNG 是天然气贸易中增速最快的项目,2012—2019 年,LNG贸易量年均增速高达5.9%,高于同期全球天然气产量2.7%的增速,也高于天然气贸易量3.4%的增速[1]。2019 年全球LNG 贸易总量与增速、最终投资决策项目(FID)的天然气液化产能和新增液化能力均创下历史新高。其中,2019 年LNG 贸易量 比2018 年 增 加545×108m3,达4851×108m3[1],增长13%;FID 项目液化产能达963×108m3,超2005 年历史纪录约40%;当年新增液化能力578×108m3[5],超2009 年历史纪录。

2020 年,受新冠肺炎疫情冲击,全球天然气需求历史性下跌,全年天然气消费量下降2.5%,降幅超过1000×108m3[6]。在这场全球性危机中,LNG 发挥了平衡全球天然气市场的核心作用。据国际能源署(IEA)数据,2020 年全球LNG 贸易量逆势增长,总量约4950×108m3,较2019 年贸易量增长2%[6],在动荡的市场中充分展现了供应灵活的优势,保障了天然气贸易安全。

近年LNG 在天然气贸易中的占比稳步上升,2012—2019 年全球LNG 贸易量年均增速为5.9%,远高于管道气2%的年均增速[1](图1)。2020 年,LNG 贸易增速放缓,管道气贸易量预计同比下降10%左右[7]。

据IEA 预测,2021 年天然气需求反弹,贸易量将比2020 年增加3%。2026 年前全球LNG 贸易量有望超过管道气[8-9],成为最主要的天然气贸易方式(图2)。

图1 2012—2020 年全球LNG 与管道气贸易量变化趋势[1,7]

图2 全球进口天然气占消费量比例变化趋势[8,9]

2 天然气液化能力不断提升,2030 年前供应持续宽松

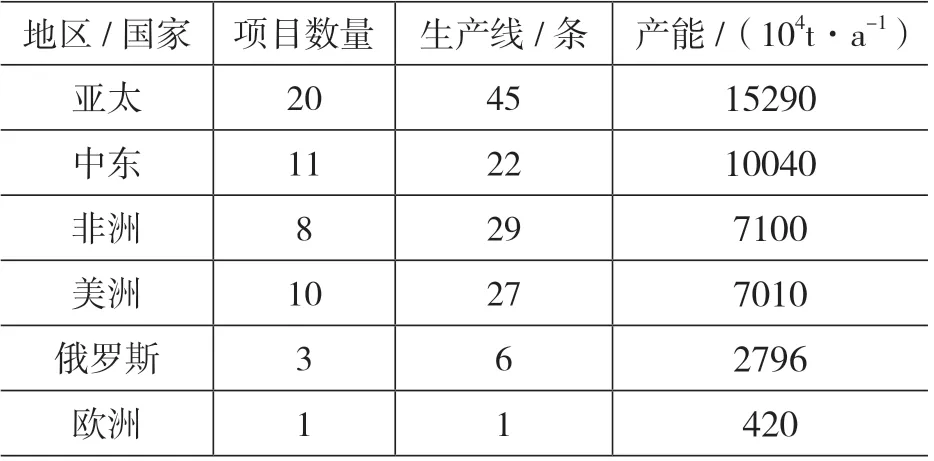

全球天然气液化能力近年持续增长,2019 年当年增量达4250×104t,其中80%来自美国、俄罗斯和澳大利亚,美国是主要贡献者。截至2019 年底,全球21 个LNG 出口国,建成53 个LNG 液化项目,共130 条液化生产线,天然气液化产能达到4.27×108t/a[10],主要分布在亚太、中东、非洲、美洲、俄罗斯和欧洲(表1)。

表1 2019 年底全球分地区/国家已投产LNG 项目及液化产能基本情况[10]

随着新的LNG 项目投资方式和浮式储存再气化终端(FSRU)项目在新兴市场的规模应用,将推动未来全球天然气液化能力快速增长。2019 年正在建设和获得最终投资决策项目(FID)的天然气液化产能共有1.233×108t/a[10],美国占比接近45%;拟建项目天然气液化产能为9.07×108t/a,美国占比达35%以上。考虑目前在建和确定投资的项目,预计2025 年全球天然气液化能力将达到6.5×108t/a(图3)。拟建项目若全部如期投产落地,全球天然气液化产能将在目前已建成产能基础上增加两倍以上,达到15×108t/a 左右。尽管目前可能有少量新建项目受疫情影响,投资压缩或建设周期推迟,但2020 年LNG 贸易的亮眼表现进一步增强了投资者信心,预计2025 年前全球天然气液化能力快速增长的态势不会改变。据IGU、IHS 等机构预测,全球LNG 供应宽松状况有望持续到2030 年。

图3 2025 年前全球天然气液化产能变化趋势[10]

3 全球前5 位出口国LNG 供应量超60%,亚洲采购量接近70%

全球LNG 出口主要分布在中东、亚太和北美地区的21 个国家,其中卡塔尔、澳大利亚、美国、俄罗斯、马来西亚5 国2019 年出口量达3298×108m3[5],占 全 球LNG 出 口 总 量 的68.2%,2020 年5 国LNG 出口量约为3478×108m3[11],占全球的65.4%(图4)。

LNG 主要流向亚洲和欧洲等42 个国家和地区,全球前20 个LNG 进口国和地区贸易量为4502×108m3[5],占全球LNG 总贸易量的93.2%。亚洲地区引领全球LNG 进口贸易,该地区2019 年进口量为3346×108m3,占全球的69.3%,同比增长3.1%;受经济下行、核电站重启、LNG 高库存和暖冬等因素影响,增幅较2018 年大幅下降。2020年,日本、中国和韩国蝉联全球LNG 进口量前三位,进口量同比增长5.3%,除法国外的其他主要LNG进口国/地区的贸易量都高于2019 年[11](图4)。在全球经济放缓、能源需求大幅下降的情况下,LNG贸易表现出非常强的韧性。

图4 全球前8 位LNG 进出口国/地区的进出口量分布[11]

4 LNG 贸易合同年限缩短,现货、短期贸易合约交易成为主流

研究梳理1972 年以来全球已签订的228 份LNG 中长期贸易合同[10],发现每隔10 年LNG 贸易合同的合约年限减少5 年。2000 年以前LNG 中长期贸易合同年限平均约为25 年,2000—2009 年约为20.3 年,2010—2019 年约为15.2 年,2019 年新签的LNG 合约,年限多为11~20 年,平均为13.9年左右。

LNG 现货与短期贸易占比持续提升,灵活性进一步增强。2010 年以来,全球LNG 现货(交易日后90 天内交付)和短期合同(4 年以内)贸易量持续增长,2011—2017 年间LNG 现货和短期贸易量在全球LNG 总贸易量中占比维持在25%~27%;2018—2019 年现货和短期LNG 贸易量大幅增长,2019 年达1618×108m3,比 上年增加268×108m3,增幅达17%,在全球总贸易量中占比跃升至34%,其中LNG 现货占比27%(图5)。据IEA 初步统计[7], 2020 年新签订的LNG 合同中,40%是中期合同(5~10 年),而过去5 年签订的中期合同年均占比仅为15%。除了合同年限缩短以外,合约量也在缩小。2020 年已成交的合同中,小型(小于20×108m3)和中型(20×108~40×108m3)合同各占一半,截至9月底仅成交一笔超过40×108m3的合同。

图5 2010—2019 年全球LNG 现货和短期贸易量及占比变化[10]

5 LNG 贸易定价方式多元化,合同条款更加灵活宽松

全球LNG 贸易合同定价方式更趋于多元。从历史上看,传统LNG 销售购买合约(SPAs)主要与油价挂钩。2019 年,随着天然气现货价格创历史新低,市场基本面发生改变,传统的定价方式受到了挑战;当年全球新签LNG 贸易合同中,与布伦特(Brent)、日本原油(JCC)、亨利中心(HH)、荷兰(TTF)、亚洲现货(JKM)价格挂钩的合同分别占23.2%、16.8%、32.1%、15.5% 和6%,混合指数定价的合同占6.4%[12],壳牌公司与东京天然气公司签署了全球首个与煤炭挂钩的LNG 合同。由于LNG 合约与石油挂钩,随着油价下降,油价挂钩斜率也呈下滑趋势。2011 年日本福岛核泄漏事故推高了全球天然气价格,并将平均油价挂钩斜率推高至14%以上,但这一价格在过去几年又逐渐回落。首先,2015 年油价暴跌导致2016 年气价的平均挂钩斜率下跌至12%;此后,从2018 年末开始,较低的天然气现货价格压低了油价挂钩斜率,2019 年降至10.6%的水平[10,12-13]。

全球LNG 合同条款限制性持续放宽。2019 年,不限制目的地合同量占比近90%;由于国际LNG 市场供应宽松,长贸协议条款也出现松动。2015 年,印度Petronet LNG 公司和卡塔尔Resgas 公司协商,将其LNG 长贸合同价格与油价的滞后期由原先的60 个月缩短至3 个月,价格也由12~13 美元/106Btu 降至6~7美元/106Btu[5];2015 年11 月,中国海油启动国际招标转售澳大利亚的LNG 船货;中国石化从2016 年起减少购买澳大利亚APLNG 公司10%的长期合同量。

2020 年以来,在全球新冠肺炎疫情蔓延叠加国际油价暴跌的背景下,天然气供应和需求不确定性增加,买方市场对LNG 的灵活性诉求加剧,预计未来LNG 合约与欧洲气价(NBP 和TTF 价格)、亚洲现货价格(JKM)及多种商品混合定价挂钩的模式将呈上升趋势。LNG 贸易合同将以中短期和现货交易为主,合同年限总体小于5 年,交割方式更为宽松,运输方式及目的地更为灵活,允许互换和再出口(表2)。

表2 LNG 贸易合同发展现状和方向

6 卖方趋于采用投资组合方式降低风险,买方选择目的地灵活合约压减成本

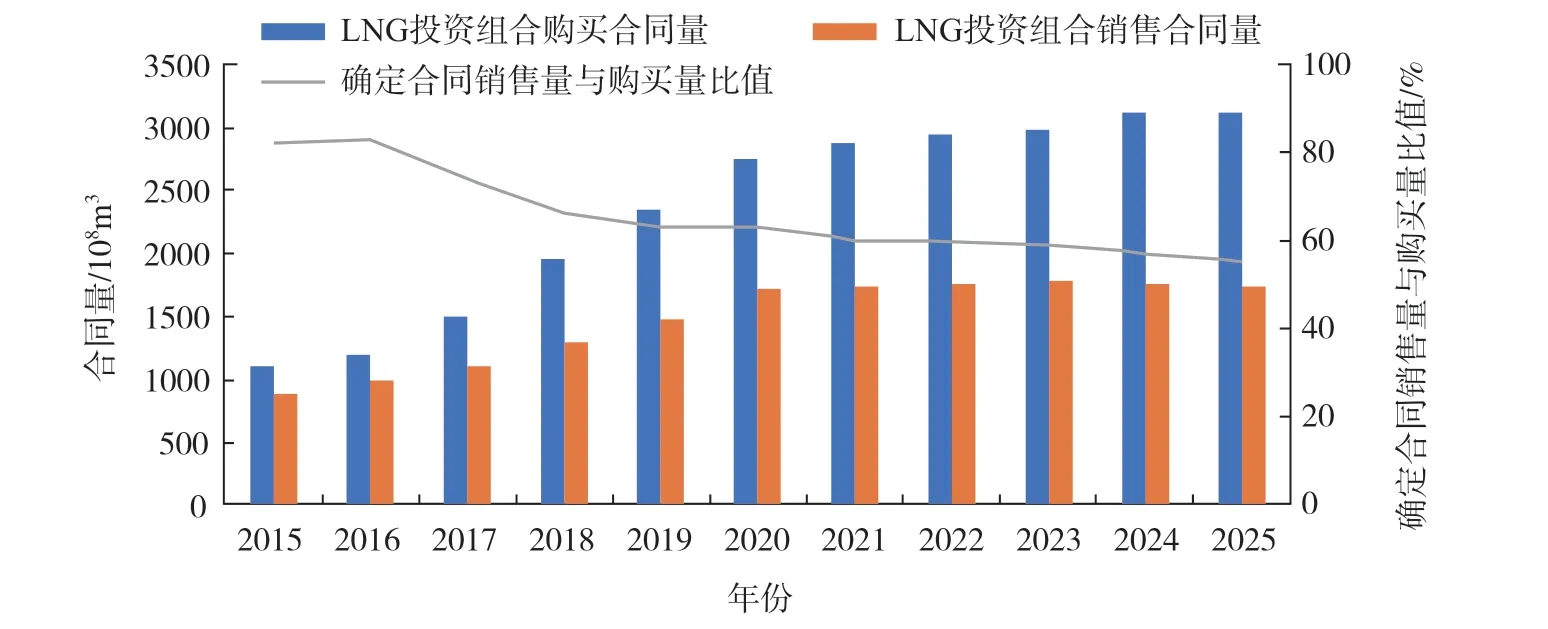

新增液化能力的供应方由原来的单一投资者越来越多地转变为投资组合①投资组合是指签订合同的市场参与者可能从1 个或多个地区采购产品以履行合同义务。,从而降低投资风险。近几年LNG 投资组合合约占比上升较快,占总合约量的比例由2006—2010 年的10%快速提高到2016—2019 年的26%。2018 年和2019 年新增液化能力所签合同中,有大约2/3 以股权融资方式签订[7]。LNG 投资组合已确定销售量占已购买合同量的比例从2016 年起逐年下降,未来合同的风险敞口量呈上升趋势,2025 年投资组合的供应合同风险敞口量接近总量的一半[7](图6)。这体现了LNG市场灵活性和流动性,但由于项目开发时间表与不确定的市场需求,将会给投资组合供应方带来一定风险。

图6 全球LNG 投资组合已购买合同量与已确定合同销售量变化趋势[7]

LNG 买方也存在竞争,供应宽松情形下买方更倾向于选择目的地灵活的合同。该类合同所占市场份额不断增长,预计到2024 年将占合同总额的一半。2021—2025 年间到期的合同量为1900×108m3,2030 年将有约3000×108m3LNG 合同到期,是当前LNG 合约量的40%。目的地灵活合同将从2020 年起超过固定目的地合同,同时未签订合同的LNG供应能力持续增加[7](图7)。

图7 全球LNG 固定目的地合同、不固定目的地合同与未签约能力占比变化趋势[7]

7 LNG 中长期供应宽松导致不确定性增加,LNG 市场结构将重塑

基于对中长期供应宽松的判断,自2019 年起LNG 市场新签合同①新签合同是指当年新签订的LNG 购销合同,有效合同量是指签订的合同中明确约定应履行的LNG 贸易量。的步伐开始放缓,2019 年有效合同量①比2018 年缩减了22%[7]。2020 年因新冠肺炎疫情全球蔓延导致能源需求降低,进一步冲击了LNG 贸易活动,2020 年新签订合同数目和贸易量大幅度降低。据IEA 统计,截至2020年10 月,全球新签订LNG 合同的总贸易量仅为350×108m3,贸易量为上年度同期一半;合同数量也锐减,仅签署32 份,远低于过去5 年年均签署63 份的数量。另一个影响市场的重要因素是有约1/3 的有效合同将在2020—2025 年到期,而同期将新增20%的LNG 出口能力,随着液化能力的增长超过LNG 需求增长,到2025 年将继续面临LNG 产能过剩的局面[14](图8)。全球供应宽松和不确定的经济复苏步伐,为LNG 市场参与者创造了前所未有的挑战和机会,针对中长期LNG 贸易投资愈加谨慎,LNG 的市场结构必然会被重新构建。

8 全球性天然气市场日渐形成,与气价挂钩合同有望主导LNG 定价

图8 全球LNG 供需展望[14]

随着LNG 贸易全球化持续推进,欧洲和亚洲市场联动性进一步增强。受美国、俄罗斯、澳大利亚等LNG 供应国产量持续增长、LNG 出口设施集中投产、亚洲市场需求增速放缓等多重因素影响,2019年全球北美、欧洲和亚洲三大天然气市场价格创历史新低[1]。同时,亚太市场天然气溢价逐渐缩小,与北美和欧洲市场的天然气价差也由2013 年的5.9~12.9 美 元/106Btu 降 至2019 年 的1~2.9 美元/106Btu(图9)。未来随着美国、俄罗斯、加拿大等新兴LNG 出口国供应能力进一步增加,全球天然气价格将继续承压,三大天然气市场价差日趋减小,套利空间逐渐收窄,有望形成全球性天然气市场。

图9 2009—2019 年全球三大区域市场天然气价格走势[1]

新签合同的定价方式逐步与油价脱钩。目前虽然与油价挂钩的定价合同在LNG 市场仍然占据主导地位,但随着美国LNG 产能大幅增加,越来越多目的地不确定且以Henry Hub 定价或其他与气价挂钩的LNG 进入市场,对与油价挂钩的合同形成巨大冲击。预计从2020 年开始,新合同(尤其是出口合同)逐一生效以及与油价挂钩的合同逐步到期,出口合同中与油价挂钩的LNG 合同量将持续减少,与气价挂钩的定价合同将大幅增加。而且,未来大量尚未签订合约的敞口LNG 供应增加,买方的选择自由度提高,将加速全球市场流动性,与气价挂钩的定价方式有望逐步主导LNG 定价。

9 全球化视角下我国LNG 贸易策略

LNG 在我国天然气进口资源中占比逐年增加,已成为我国能源供应安全的重要组成部分。在全球LNG 贸易快速发展和变化阶段,有必要在全球化视角下审视我国LNG 贸易策略,保障天然气市场安全健康稳定发展。为此,提出3 方面建议。

一是我国应充分利用全球LNG 市场供需长期宽松的趋势,在比较LNG 价格的基础上,多元化选择气源进口国,提高LNG 资源安全稳定供应能力。同时,各进口LNG 经营企业加强合作,通过投资组合方式降低投资风险。目前,我国的天然气进口集中度偏高,2019 年从全球前4 位LNG 供气国进口的LNG 量占我国天然气进口量一半以上。虽然LNG 贸易量较大,但进口经营企业各自为政,使得不同时期、不同 LNG 接收站进口的LNG 现货价格差异较大。建议进口经营企业加强合作,通过联合采购方式,向不同的资源国大单采购,提高买方议价权,努力降低采购价格。同时,国家需全面推动天然气配套基础设施建设,扩建现有 LNG 接收站,增加储罐规模等,提高接收站储备与周转能力,为 LNG 现货采购提升发展空间。

二是借LNG 全球流动性增强、气价与油价逐步脱钩、“亚洲溢价”缩小的有利时机,加强我国在国际LNG 贸易中的话语权,与亚洲地区LNG 消费大国协调,推动建立联合议价机制。中国、日本、韩国的LNG 进口量排名世界前3 位,占比超过全球LNG 贸易量的一半。但东北亚LNG 市场价格长期居于全球最高位,贸易量与价格体系极不匹配,应在LNG 全球化市场日渐形成的格局下,联合日本、韩国等消费大国,共同努力提高地区LNG进口议价能力。

三是统筹国产与进口、长协与现货LNG,合理配置资源。低油价情况下,国产气在沿海地区与低价LNG 现货竞争激烈,市场投机氛围浓,大量低价LNG 涌入市场;油价大幅波动情况下,一旦LNG 现货价格高企,投机者会立即撤离市场,这将影响天然气安全稳定供应。2020 年冬季,受寒流影响,我国局部地区天然气需求短时剧增,天然气供应趋紧导致LNG 价格在12 月份急速攀升,市场短期供需失衡,部分工业用户遭遇停供,反映出我国在天然市场短期变化的预判和应对上仍存在短板。为避免市场主体无序竞争,我国应建立健全天然气进口管理和监管的法律法规体系,推动天然气市场高质量发展。