内外部碳配额交易路径下供应链减排决策研究

2020-03-09张令荣

张令荣,王 健,彭 博

(大连理工大学经济管理学院,辽宁 大连 116024)

1 引言

碳配额与交易机制是控制碳排放的有效措施之一[1]。我国于2017年开始启动全国碳排放权交易市场。根据2019年中华人民共和国生态环境部颁发的《碳排放权交易管理暂行条例》碳排放权交易可采取挂牌交易和协议转让的方式。据《2018上海碳市场报告》统计,自2013年至2018年,上海碳市场碳配额累计挂牌交易量为3124.04万吨,累计成交额为6.41亿元,协议转让量为7520.66万吨,累计成交额为4.67亿元。协议转让是碳配额交易的主要路径之一,且在供应链上下游企业间较为常见。因此在内外部两种碳配额交易路径下,供应链成员企业进行碳交易路径选择和碳减排投入决策至关重要。

碳配额与交易机制会对供应链各成员企业的生产运作产生重要影响。Benjaafar等[2]首次将碳配额交易引入供应链中,建立了考虑碳排放成本的供应链减排决策模型,讨论了其对企业采购、生产、库存决策和成本的影响,发现碳价格过高时,供应链减排总成本降低,碳配额越小,供应链碳排放量越少;Chen和Tseng等[3]等运用EOQ 模型研究了碳限制、碳税、碳补贴和碳交易下的碳减排投入成本与碳减排量之间的关系;Toptal等[4]通过对比碳配额、碳税以及碳交易政策下企业减排投资问题,并认为减排投资下的碳交易政策能够更有效地降低企业成本和碳排放;大多数关于供应链减排决策的研究都是基于供应链外部碳交易市场,如王道平等[5]研究了在碳配额交易机制下,考虑普通制造商和低碳制造商竞争的供应链减排决策。Dong等[6]研究在碳配额政策与碳交易机制下,制造商的可持续投资对供应链最优决策有显著影响;Qinghua等[7]研究了碳配额政策下碳交易价格和消费者低碳偏好对不同类型制造商碳排放的影响;骆瑞玲等[8]针对单制造商和单零售商供应链,探讨了碳配额交易政策下消费者碳足迹敏感系数、碳配额和减排成本系数对系统成员最优决策和减排效果的影响;夏良杰等[9]研究了在碳配额交易规制下,考虑制造商和零售商信息不对称的供应链减排决策和低碳推广模型;王道平等[10]研究了在政府奖惩制度下,对新产品和再制造品进行差别定价下的闭环供应链协调问题;刘名武等[11]采用微分博弈方法,建立了在碳交易和消费者低碳偏好的环境下供应链减排技术投入与合作的动态优化模型。

部分学者考虑了供应链成员内部碳交易的情况。如岳杰等[12]提出碳配额交易有内、外部两种路径,并指出我国企业间碳配额交易还处于初级阶段;王传生和李晓帆[13]提出大型企业内部不同分子公司之间建立碳交易模型,模型包括企业温室气体总量、内部碳交易体系范围确认、碳配额分配方式、柔性机制及运作流程几个方面;Wang Jingmin[14]提出企业内部碳交易市场的构建能有效提高碳排放权的利用效率,降低企业运营成本,实现可持续发展。覃艳华等[15]证明了供应链成员在只进行内部碳交易情况下,数量折扣契约能实现供应链协调;Wang等[16]研究了生鲜食品供应链中考虑冷藏物流服务的碳交易机制,发现内部碳配额交易能加强供应商和零售商之间的合作关系。李剑等[17]提出在企业之间进行碳交易的情况下,严格限定供应链内外部碳配额交易额度上下限能促进企业投资减排;宋寒等[18]考虑在外部碳交易市场不完善情况下供应链企业间采用剩余碳配额共享机制能提升供应链整体绩效。

目前大多数学者关于碳配额交易的研究主要集中在供应链外部的碳配额交易市场,对于供应链内部碳配额交易,仅有部分学者考虑了供应链企业间免费转让的特殊情境。在现实的供应链中,外部碳市场交易和供应链内部碳交易都是企业可以选择的碳交易路径,但大部分研究没有区分内外部碳交易路径,且没有对两种路径共存情境下的供应链减排决策问题进行讨论。鉴于此,在健全的碳配额市场交易机制下,本文构建供应商和制造商之间剩余碳配额内外部交易模型,通过对比外部碳市场交易和内外部碳交易两种情形,研究碳配额政策下供应链节点企业的碳交易决策和碳减排决策,为政府完善碳配额交易政策提供针对性建议,为供应链减排决策提供理论支持。

2 问题描述和相关假设

本文考虑由单供应商和单制造商组成的二级供应链,双方都受政府的碳配额限制。在政府碳配额政策下,会出现双方碳配额均不足、一方不足一方剩余、均剩余三种情况。显然当双方碳配额均不足或均剩余时,将不会有内部碳交易的动机;当一方碳配额剩余而另一方不足时,供应链需在外部碳市场交易和内外部碳交易之间进行选择。在不同的交易路径下,企业减排决策和内外部碳交易价格都会对企业利润产生影响。因此,本文构建制造商主导供应商跟随的Stackelberg博弈模型,首先制造商根据市场需求决定产品生产量和碳减排率,随后供应商决策中间产品批发价格和碳减排率,对上述情况进行研究。模型主要参数及含义如下:

es为供应商原始单位碳排放量

em为制造商原始单位碳排放量

rs为供应商碳减排比率,0≤rs<1

rm为制造商碳减排比率 ,0≤rm<1

p为产品的零售价格

q为产品的销量,q=a-bp(a为市场容量参数,b为价格弹性系数,表示商品需求量变动对于该商品价格变动的反应程度)

Es为政府分配给供应商的碳配额总量

Em为政府分配给制造商的碳配额总量

C为企业碳减排成本

βs为供应商碳减排成本系数

βm为制造商碳减排成本系数w为产品的批发价格

g1为外部市场碳交易价格

g2为供应链内部碳交易价格

θ为制造商制定的内部碳交易价格系数

cs为供应商单位产品生产成本

cm为制造商单位产品生产成本

πs表示供应商总利润

πm表示制造商总利润

假设1:制造商生产所需的原材料与产成品的比例为1:1,即生产一件产成品需要一件原材料。

假设2:考虑到制造商往往处于供应链核心地位,假定在内部碳配额交易前制造商通过碳减排投资能满足自身碳排放配额需求且有剩余,而供应商碳排放配额不足。

假设3:企业的碳减排投入为一次性投入,且符合边际效应递减规律,随着碳减排投入越多,单位投入的碳排放减少量越来越少,因此,企业减排投入

假设4:外部碳交易价格由碳交易市场决定,内部碳交易价格由制造商决定,且与制造商碳减排率成正比g2=θr m,g1≥g2。

假设5:碳减排投资对产品生产成本无影响。

假设6:政府单周期分配的碳配额为外生变量,不能转移到下一期。

假设7:供应商、制造商都为风险中性的,其货币收益与效用等价。

3 外部碳市场交易模型

首先建立供应链上、下游企业仅在外部碳市场交易的模型。制造商通过碳减排投资后碳配额有剩余,则制造商利润函数为:

而供应商进行碳减排投资后碳配额仍不足。则供应商利润函数为:

定理1在不进行内部碳配额交易的情况下,当企业碳配额满足时,存 在 最 优,使得企业利润最大。

证明:

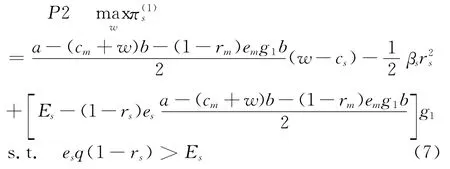

由q=a-bp反解出带入制造商利润函数,按照博弈逆向求解原则,首先假定供应商销售价w已给定,制造商在约束条件下通过决策订购数量q实现利润最大化,问题描述如下:

构建拉格朗日函数进行求解:

式中λ1为不小于0的拉格朗日乘子。显然上述问题最优解应满足如下K-T条件:

所以必有λ1=0,求解出:

将式(6)带入供应商利润函数中,得到供应商最优价格决策模型P2描述如下:

同理构建拉格朗日乘数进行求解:

显然λ2=0,求得:

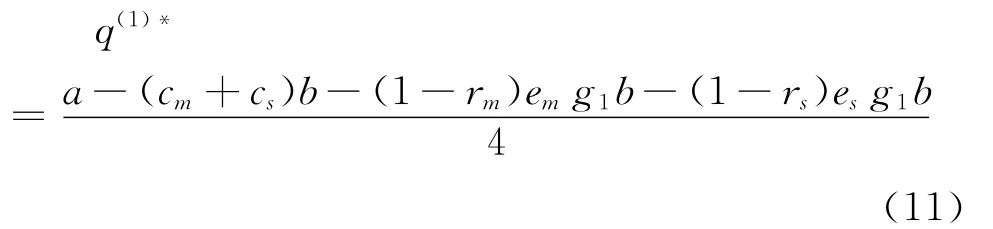

将式(10)带入式(6)中求出:

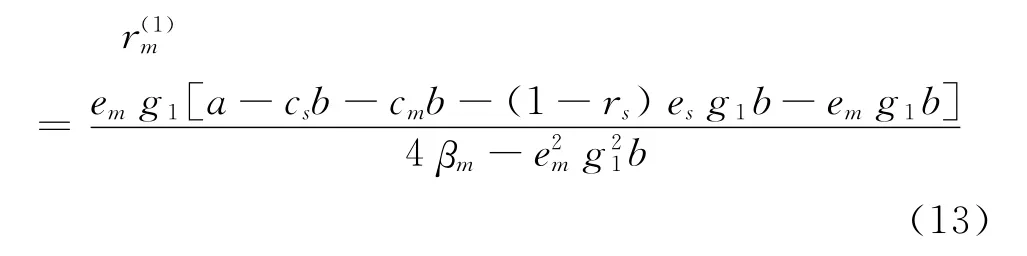

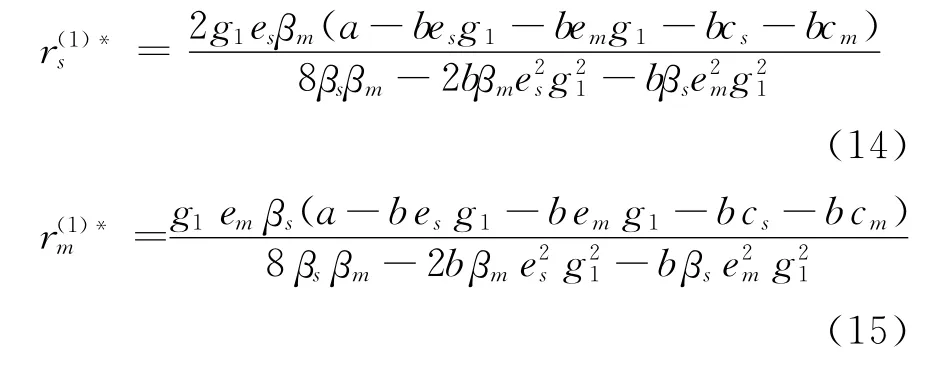

由式(12)、式(13)联立解得:

4 内外部碳配额交易路径共存模型

显然,在内外部碳交易路径共存时会出现以下两种情形,情形一:内部碳配额交易后供应商碳配额仍不足,仍需在外部碳交易市场购买部分碳配额;情形二:内部碳配额交易能满足供应商需求,且剩余碳配额由制造商在外部碳交易市场卖出。下面分别从这两种情况进行分析:

4.1 情形一:供应商碳配额仍不足

制造商利润函数:

同理,供应商进行内部碳配额交易前碳配额不足,令常数O=es q(1)*(1-r(1)*s),则供应商碳配额应满足Es<O,供应商利润函数:

由于进行内部碳配额交易后供应商碳配额仍不足,则还需满足约束条件:

定理2在进行内部碳配额交易后供应商碳配额仍不足的情况下,当供应商和制造商的碳配额满足且时,存 在 最 优,使 得 企 业 利润最大。

证明:

同外部碳交易模型求解方法,假定供应商批发价格w已定,构建拉格朗日乘数求得:

将式(19)带入供应商利润函数式(17)中,同理可得:

将式(20)带入式(19)中求得:

由式(22)、式(23)联立求解可得:

4.2 情形二:供应商碳配额需求能被满足

同理,对于制造商来说,在进行内部碳配额交易前碳配额有剩余,Em>H。

制造商利润函数:

又因为内部碳配额交易能满足供应商碳配额需求,即:

供应商碳配额满足Es<O,供应商利润函数为:

定理3在进行内部碳配额交易能满足供应商碳配额需求的情况下,当供应商和制造商的碳配额满足Es且存在最优使得企业利润最大。

证明:

因为Em>H,则λ3=0。

讨论:

①当λ4=0时,求得:

将式(30)带入供应商利润函数中构建拉格朗日乘数,求出:

将式(31)带入式(30)中,得到:

②λ4>0,Em+Es-esq(1-rs)-emq(1-rm)=0,此时内部碳配额交易恰好满足供应商碳配额需求,制造商碳配额无剩余。由于制造商利润函数在实数范围内都可导,即在实数范围内为连续函数,所以此单位点可不做特殊考虑。

5 算例

某制造商M向供应商S采购半成品进行生产制造,供应商生产单位产品的生产成本cs=5,单位碳排放量为es=5,供应商碳减排成本系数βs=800;制造商生产单位产品的生产成本cm=5,单位碳排放量em=5,制造商碳减排成本系数βm=500。假设市场容量a=100,价格敏感系数b=1,外部碳交易市场价格g1=5,通过计算,仅在外部碳市场交易的情况下,供应商制定的半成品价格w(1)*=48.80,制造商的订购数量q(1)*=15.42。运用matlab2018b作为计算工具对两模型进行对比和分析,以期得到有益结论为政府和供应链间企业决策提供参考。

5.1 内外部碳交易价格对减排率的影响

①仅在外部碳市场交易情形

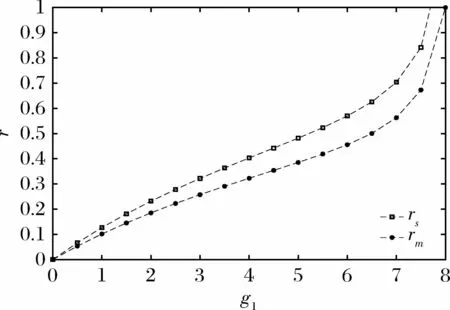

由图1可以看出,当供应链间企业仅在外部碳市场交易时,企业碳减排率随碳市场交易价格上升而逐渐增加,且供应商碳减排率明显大于制造商碳减排率。

图2为供应商与制造商单位碳排放量和碳减排成本系数相等时企业减排率随外部碳市场交易价格变化图,可以看出供应商碳减排率是制造商碳减排率的2倍,碳减排投入的费用是制造商的4倍。

②内外部碳交易路径共存情形

通过表1对内外部碳交易价格的灵敏度分析,发现在内外部碳交易路径共存时,制造商和供应商碳减排率都随着外部碳交易价格和内部碳交易价格上升而增加,且随着内部碳交易价格的升高,制造商碳减排率逐渐大于供应商碳减排率,相当于分担了供应商部分碳减排费用。内部碳交易价格对供应商碳减排率的影响小于外部碳市场交易价格对其碳减排率的影响,即增加单位外部碳交易价格带来供应商碳减排率的增量大于增加单位内部碳交易价格带来供应商碳减排率的增量。

图1 碳市场交易价格对企业减排率影响

图2 供应链成员企业减排率对比

表1 内外部碳交易价格对企业减排率影响

5.2 企业碳配额和内部碳交易价格对中间产品批发价格及数量的影响

①中间产品订购数量

由于q(2)*=q(3)*且由图3可以看出q(2)*=q(3)*≥q(1)*,即无论内部碳交易能否满足供应商碳配额需求,都会使中间产品订购数量上升,且上升的幅度与内部碳交易价格、制造商碳配额量成正比。

②中间产品批发价格对比

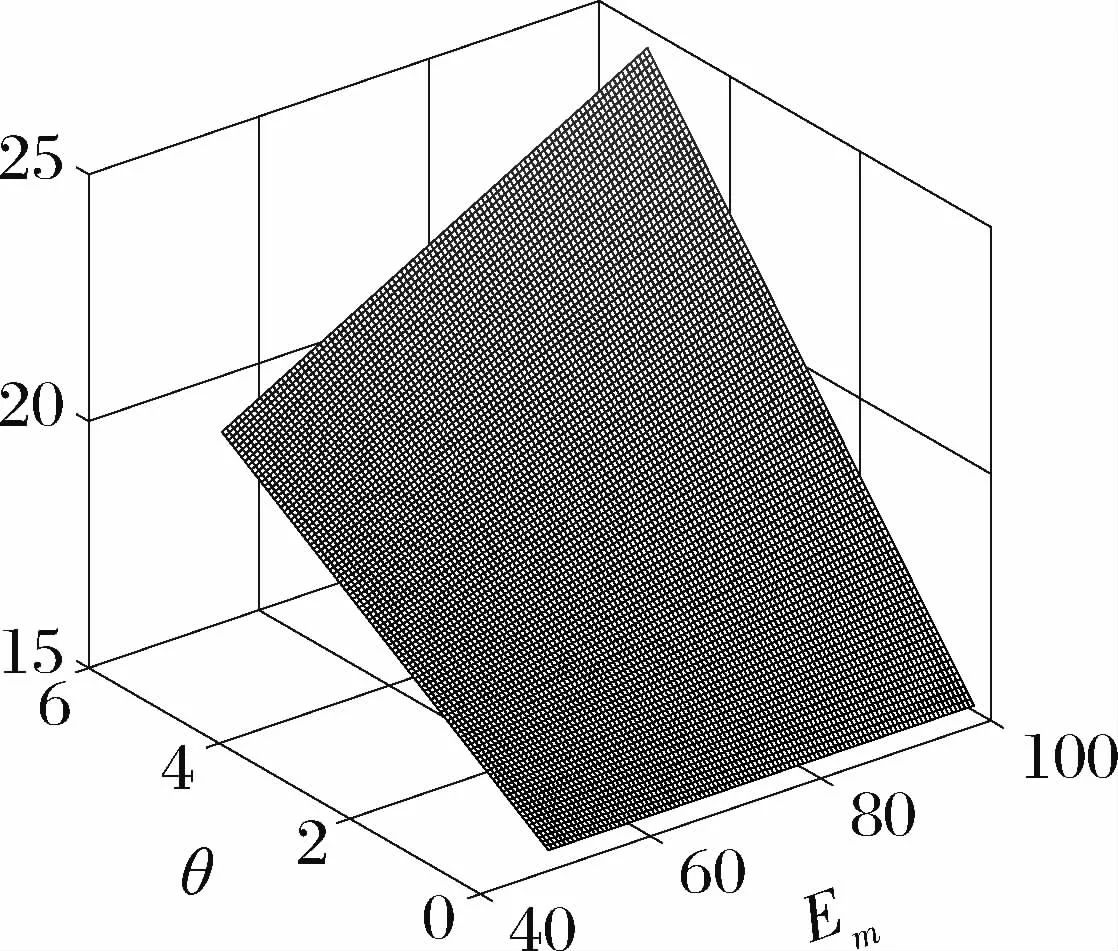

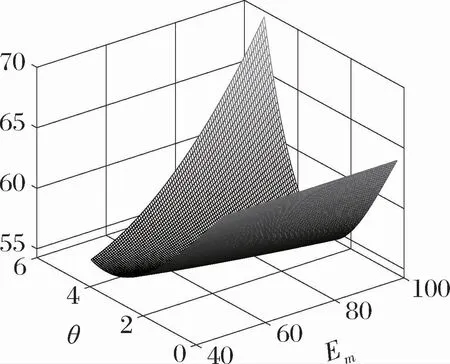

由于w(1)*=48.80,通过图4可以看出,w(2)*≥w(1)*,即当制造商剩余碳配额内部碳交易不能满足供应商碳配额需求时,内部碳配额交易使得供应商减排成本大大增加,供应商会提高中间产品批发价格维持利润;由图5可以看出,当内部交易能满足供应商需求时,制定较低的内部碳交易价格能降低中间产品的批发价格。同时中间产品批发价格还随制造商碳配额量增加而增加,且增加的幅度与内部碳交易价格成正比。

综上,当制造商剩余碳配额内部交易不能满足供应商需求时,对制造商来说,其以低于碳交易市场价格内部转让碳配额给供应商,且订购更多的中间产品,供应商却提高中间产品批发价格,致使制造商利润受损,制造商将不会存在内部碳交易的动机,此时内部碳交易将不能达成。

图3 中间产品订购数量

图4 供应商碳需求仍不足时批发价格

图5 供应商碳需求能满足时批发价格

5.3 企业碳配额和内部碳交易价格对企业利润的影响

仅在外部碳市场交易时两企业利润:=382.70+5Es=200.66+5Em,满足约束条件0<Es<39.95,Em>47.38。

据上述分析,只有当制造商剩余碳配额能满足供应商碳配额需求时,供应链上下游企业才可能出现内部碳交易的动机,满足约束条件:0 <Es<39.95,Em>47.38且Em+Es≥87.33-0.129θE m-0.00025θ2。为保证约束条件能够得到满足,此处取Es=39时,计算供应链成员企业的利润。

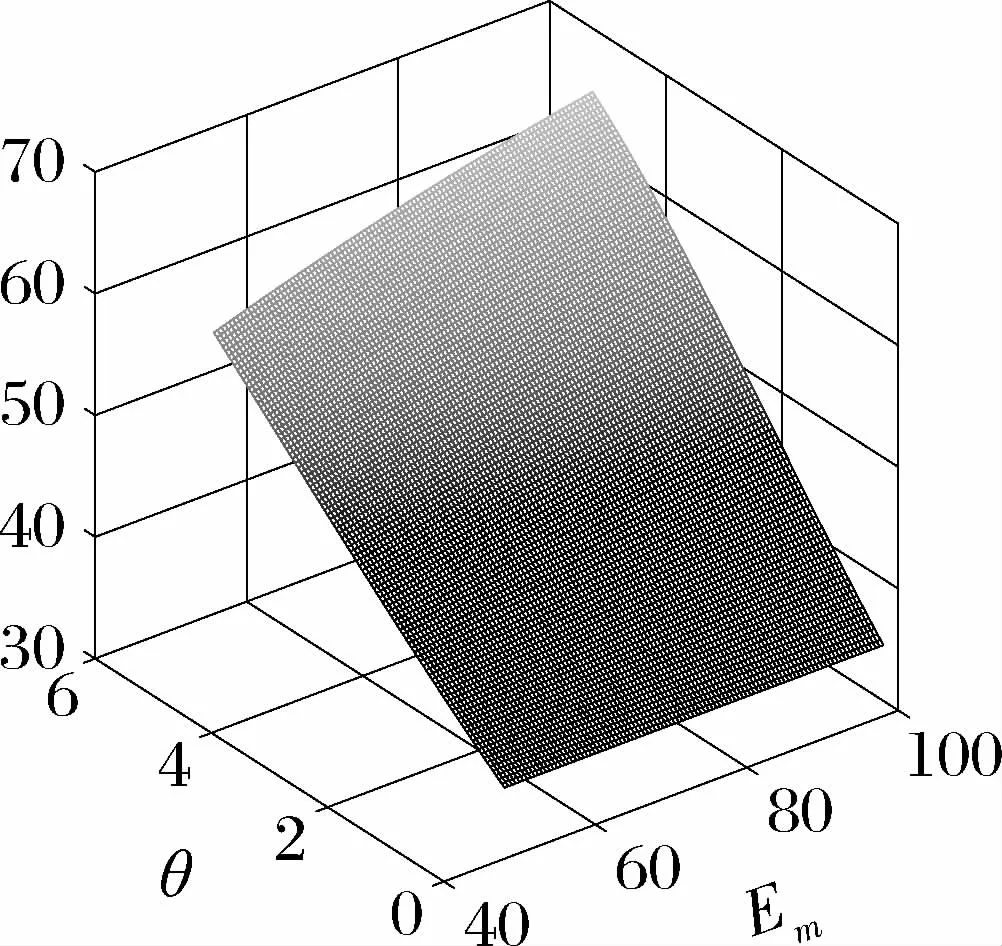

图6 制造商利润图

由图6、图7可以看出,当制造商剩余碳配额能满足供应商需求且制造商碳减排率已定时,制造商利润随内部碳交易价格增加而减少,供应商利润随内部碳交易价格增加而增加,且当内部碳交易价格不为0时,双方利润都随制造商碳配额的量增加而增加。

5.4 内部碳交易价格的制定

由上述可知当制造商剩余碳配额不能满足供应商需求时,内部碳交易不能达成。当剩余碳配额能满足供应商需求且企业双方利润都增加时,内部碳交易才会达成,即需要满足以下条件:

如图8所示,区域②为Δm、Δs都大于0的区域,所以制造商在制定内部碳交易价格系数时,应要考虑供应商的利润,在合理的区间内制定内部碳交易价格来实现双方共赢。此外,制造商可以根据碳配额量适当调整内部碳交易价格系数,当碳配额量增加时,可适当降低内部碳交易价格系数,促使内部碳交易达成。

图8 企业利润增量图

6 结语

本文主要针对内外部碳配额交易路径下的供应链碳减排决策问题进行探讨,考虑碳配额政策下供应商碳配额不足而制造商碳配额剩余,分别对只进行外部碳市场交易和内外部碳交易路径共存两种情况进行对比分析,得出如下结论:

(1)供应链成员企业仅在外部碳市场交易时,供应链中间产品批发价格与制造商碳减排率成正比,与供应商碳减排率成反比,制造商批发数量与制造商碳减排率、供应商碳减排率都成正比,降低制造商减排率能降低中间产品批发价格,提高供应商碳减排率能增加中间产品批发数量,降低批发价格;当供应商与制造商单位碳排放量和碳减排成本系数相等时,供应商碳减排率是制造商碳减排率的2倍,碳减排投入的费用是制造商的4倍,即供应链上游企业会比下游企业投入更多费用进行减排,从而获得更高的减排率。

(2)制造商剩余碳配额能满足供应商碳配额需求时,企业的碳配额和内部碳交易价格在一定区间才能使得供应链内部碳配额交易达成;制造商和供应商碳减排率都随着外部碳交易价格和内部碳交易价格上升而增加,内部碳交易价格对供应商碳减排率的影响小于外部碳市场交易价格对其碳减排率的影响,此时下游企业通过内部碳交易分担上游企业部分碳减排费用。

(3)相比于仅在外部碳市场交易,内外部碳交易路径共存时能提高中间产品订购数量和企业碳减排率,且增量与内部碳交易价格、制造商碳配额呈正相关;中间产品批发价格、供应商利润与内部碳交易价格呈正相关,制造商利润与内部碳交易价格呈负相关。供应链成员共同制定内部碳交易价格能降低中间产品批发价格,提高企业双方利润。

根据研究得到以下管理启示:在内外部碳交易路径共存的条件能够达成时,供应链企业共同制定内部碳交易价格,能够降低中间产品批发价格,增加中间产品订购量及企业利润;内外部碳交易路径共存能提高供应链上、下游企业的碳减排率,所以,政府在制定碳配额政策时,应适当放宽对制造商碳配额限制,鼓励内部碳交易达成,促进供应链进行碳减排。

进一步的研究可以考虑当企业一次性碳减排投入对企业单位生产成本产生影响时内部碳配额交易的达成条件,以及内外部碳配额交易对供应链减排决策的影响。