企业家社交关系对关联信用风险传染影响的研究

——基于双层网络视角

2020-03-09钱茜,徐凯

钱 茜,徐 凯

(1.华东师范大学管理学部,上海 200062;2.四川师范大学商学院,四川 成都 610101;3.成都大学商学院,四川 成都 610106)

1 引言

随着市场经济的发展,企业之间普遍存在关联关系(例如,资产关联、交易关联和人际关联等)。在关联关系的传导作用下,某些企业的违约可能导致与其存在关联关系的企业违约或违约概率增大,这类信用风险称为关联信用风险[1]。2018 年11 月,曾为民营企业500强的山东大海集团,由于被担保企业出现财务危机导致大海集团资不抵债,走上破产重组的道路。作为金融风险之一的信用风险,是市场参与者面临的重要风险。关联信用风险在关联关系传导作用下产生的传染和演化效应,是导致当前市场环境下爆发极端金融风险的一个关键因素。因此,对关联信用风险的传染问题展开研究具有重要的理论与现实意义。

2014年下半年,由同一实际控制人经营的江苏金双喜公司及五家关联企业,由于部分企业陷入债务危机,而实际控制人采取“拆东墙,补西墙”的方式为这些企业偿还债务,最终导致六家企业全部申请破产。2017年3月,留学培训品牌“小马过河”创始人之一的许建军发布声明,称公司经营不善,公司面临破产清算。十天后,许建军开始在朋友圈求助,向朋友们借钱,欲渡过此劫难。不难发现,企业家之间的“关系”,可能对他们经营的企业的信用水平产生影响。当某个企业面临资金短缺和经营困境时,一般会寻找“朋友”帮助。当“朋友”伸出援手时,采取救助行为(本文中的救助行为是指采取如代偿、资金拆借、商业信用等方式援助)可能会帮助该企业暂渡难关,但是最后也有可能得到“惹火上身”的结局。当“朋友”深陷困境时应该伸出援手?还是应该选择“明哲保身”?基于此,本文针对企业家的社交关系对关联信用风险传染的影响展开研究,试图揭示企业家的社交关系对关联信用风险传染效应的影响机理。

企业之间的关联关系是导致关联信用风险产生和传染的重要原因,Davis和Lo[2]发现当一个债务人违约时,其他债务人的违约强度会增加。Giesecke和Weber[3]的研究表明,商业伙伴的数量和质量将会影响企业违约的可能性,拥有越多不景气的商业合作伙伴,企业遭遇财务困境的可能性就越大。类似地,Jorion和Zhang[4]、Barro和Basso[5]以及Chen等[6]的研究均表明,交易关系是信用风险传染的潜在渠道。Sui Xin和Li Liang[7]基于企业间的担保关系构建了担保网络,研究发现该网络为风险传染提供了渠道,加剧了企业之间的风险传染,合作伙伴的选择还会影响风险的传染效应。陈庭强和何建敏[9]从信用风险持有者的心理和行为角度,对信用风险传染过程进行了分析,研究发现关联关系、网络结构和风险态度都是影响信用风险传染的因素。Huang和Cheng[10]实证分析了风险信息量与信用风险传染效应之间的相关关系,企业拥有更模糊的风险信息遭受更大的传染效应。谢尚宇等[11]将宏观因素、个体因素和多阶段动态信息纳入违约风险的影响因素,分析了行业间的信用风险传染效应。钱茜等[12]考察了风险管控策略对关联信用风险传染以及关联企业网络稳定的影响。以上研究,大多都是针对关联信用风险产生的原因、影响因素和传染强度等展开,尚未考虑企业家之间的社交关系对关联信用风险传染的影响。长久以来,社交关系充斥于我国商业经济领域。例如,在我国的金融和商业领域中,同乡商会成为各种极具凝聚力的“圈子”,形成了独特的内部金融资源、物质资源和人才资源交换市场[13]。因此,企业家的社交关系对关联信用风险传染的影响不容忽视。

随着对网络中传播动力学的深入研究,学者们发现谣言、病毒以及社会行为等不再局限于在单一网络中传播,传播行为可能同时发生在两个或多个网络中。双层网络可以刻画两个具有不同拓扑结构的网络形成的耦合网络结构,因此被广泛地用于两个网络的传播动力学中[14-18]。在关联信用风险的传染过程中,企业家的救助等行为会影响关联信用风险的传染效应,而企业家通常通过社交网络寻求帮助。因此,关联信用风险的传染与企业家的救助行同时发生在两个网络之中,即企业之间通过关联关系(除企业家的社交关系以外的关系)构建的关联企业网络和企业家基于社交关系构建的社交网络,这两个网络通常具有不同的拓扑结构。基于此,本文利用双层网络刻画企业家社交网络与关联企业网络耦合的网络模型,针对企业家社交关系对关联信用风险传染的影响展开研究。

由于传染病模型能基于不同的关联纽带刻画微观个体之间的相互影响,传染病模型已经被广泛地应用于企业间的风险传导、知识扩散、创新模式扩散和信用风险传染等方面的研究之中[9,19-21]。李永奎和周宗放等[22]的研究结果表明,金融风险的传染与传染病的传播具有相似性,因此传染病模型被用于刻画金融风险的传染。在信用风险传染中,李永奎和周宗放[1,11]分别在小世界和无标度网络结构中,利用传染病模型讨论了关联信用风险传染的延迟效应。Wang Lei等[23]从行为金融学和信息经济学的角度,在传染病模型的基础上,结合投资者行为和信息披露策略,建立了信用风险传染模型,分析了信息传播对信用风险传染的影响。以上研究,奠定了本文利用传染病模型研究关联信用风险传染的基础。

综上所述,本文在利用双层网络刻画企业家和企业形成的耦合网络基础上,分析企业家的社交关系对关联信用风险传染的影响路径,构建双层网络中的风险传染模型,并讨论企业家社交网络和双层网络的网络结构对关联信用风险传染效应的影响。本文的研究进一步拓展了信用风险的研究视角,为银行等金融机构对信用风险的提供科学的决策依据。

2 模型的构建

2.1 企业家社交网络对关联信用风险传染影响的概述

由N名企业家和他们所经营的N个企业所构成企业家社交-企业关联的双层网络中:一层是企业基于关联关系形成的网络,即关联企业网络,记为网络A;另一层是企业家基于社交关系形成的网络,即企业家社交网络,记为网络B。网络B中,按照企业家是否具有救助能力,可以将其分为具有救助能力的企业家,记为企业家D,以及不具有救助能力的企业家,记为企业家U。对应地,按照企业的信用风险水平,可以将企业划分为两类:易感企业和感染企业。其中,易感企业是指自身信用风险较低,但容易被与之关联的高信用风险企业传染的企业。感染企业是指自身信用风险较高,且能对与之关联易感企业的信用风险产生负面影响的企业。

此外,易感企业经营状况良好,其企业家有能力救助与其存在社交关系的感染企业,即易感企业的企业家为企业家D;感染企业由于已经感染风险,其企业家没有能力救助其他企业,即感染企业的企业家为企业家U。因此,易感企业与企业家D、感染企业与企业家U呈现一一对应的关系。

2.2 企业家的社交网络对关联信用风险传染的影响机理

最初,关联企业网络中没有企业感染信用风险。随后,由于外部环境或者经营能力发生了变化,部分企业感染了信用风险成为感染企业,这部分企业在网络A中成为信用风险的传染源,同时这部分企业的企业家成为企业家U。对于易感企业,一方面受与其存在关联关系的感染企业的影响,以概率λA变为感染企业,企业家也变为企业家U,称λA为网络A中关联信用风险的传染率,简称传染率。另一方面,由于易感企业的企业家在救助感染企业时,消耗了资源和资本,导致该企业家D以概率λB丧失救助能力变为企业家U,同时所经营易感企业变为感染企业,称λB为网络B中救助能力丧失率,简称丧失率。而企业家D的救助行为,使感染企业以概率γ变为易感企业,同时企业家变为企业家D,称γ为治愈率。其中,γ表征了感染企业被治愈的概率。由于本文主要关注企业家的社交关系对关联信用风险传染的影响,因此不妨假设γ=1。

2.3 模型构建

本文中,令k A,k B分别表示在企业在网络A和其企业家在网络B中的度(该企业在网络A和其企业家在网络B中邻居节点的个数),k=(k A,k B)为他们在双层网络中的度。p A(k A)和p B(k B)分别表示任选一个企业和其企业家的度恰好是k A与k B的概率,记 〈k A〉与 〈k B〉分别为网络A和网络B的平均度,其中。t时刻,在网络A中,度为k=(k A,k B)的易感企业与感染企业的密度分别用sk(t),ρk(t)表示。

根据前面的分析可知,在关联信用风险的传染过程中,某个度为k= (k A,k B)易感企业:(1)在网络A中以概率λAk AΘA()t感染信用风险变为感染企业;(2)在网络B中,其企业家救助其社交网络中的感染企业,以概率而导致其所经营的企业感染了信用风险,变为感染企业。其中,表示网络A中度为k A的企业,其企业家在网络B中的度恰为k B的概率,k BλBΘB表示网络B中度为k B的企业家D变为企业家U的概率。而某个度为k= (k A,k B)的感染企业,被存在社交关系的企业家D的救助时,以概率1变为易感企业,因此,感染企业以概率ΘB)被救助成功而变为易感企业。在本文中,除了特别说明以外均假设网络A和网络B不存在关联性,即。其中:

表示在t时刻度,度为k A的易感企业任取一边恰与感染企业存在关联关系的概率。

表示在t时刻,度为k B的企业家D任取一边恰与企业家U存在社交关系的概率。

表示在t时刻度,度为k B的企业家U任取一边恰与企业家D存在社交关系的概率。关联信用风险传染的动力学方程如下:

其中,sk()t+ρk()t=1。

模型(3)刻画了易感企业和感染企业之间的转化关系。在经过一定时间的传染演化后,如果关联企业网络中“易感”和“感染”两种企业各自所占比例趋于一种稳定值,则认为关联企业网络达到了稳定的状态,这种稳定状态,是本文研究的焦点。因此,本文仅针对于模型(3)的稳定解进行讨论。令ρ*k为稳定状态时度为k的感染企业密度,ρ*为整个关联企业网络中感染企业的密度。相应地,s*代表稳定状态时易感企业的密度。

2.5 模型分析

本文借鉴生物数学中的基本再生数,求解关联信用风险的传染阈值。首先,需要定义关联信用风险传染的基本再生数R0,即某感染企业在一个周期内能够将易感企业变为感染企业的数量,当R0<1时平衡点渐近稳定,当R0>1时,平衡点不稳定。根据文献[24]的方法,利用正平衡点的存在性导出R0,该方法被广泛应用于金融风险传染、谣言传播以及创新扩散的阈值的求解。

定义1:当关联信用风险的传染概率λA小于某一概率值λc时,关联信用风险在关联企业网络中不再具有传染性,则λc称为关联信用风险在关联企业网络中的传染阈值。

命题1 当关联信用风险在关联企业网络中区域稳定时,关联企业中感染企业的密度ρk*=

正如2.2节所述,期初在关联企业网络中没有企业感染信用风险,但由于外部环境或者经营能力发生了变化,部分企业感染了信用风险成为感染企业。特别地,当ΘA=0时,关联信用风险不具有传染效应。接下来,本文将在时ΘA>0导出自治方程(4)存在的非平凡解的条件。

即,当λA<时,关联信用风险在关联企业网络中不再具有传染性。有以下命题成立:

命题2 关联信用风险的传染阈值

当λA<λc时,关联信用风险在关联企业网络中不再具有传染性,此时方程组(3)收敛于平衡点(1,0);当λA>λc时,方程组(3)收敛于平衡点 (s*,ρ*)。

从λc的表达式可以看出,关联信用风险的传染阈值λc与ΘB有关。当λA<λc时,即当关联信用风险的传染趋于稳定时,关联企业网络中的企业均为易感企业,此时企业家社交网络中的企业家U的数目趋于0。由于ΘB=0时,关联信用风险的传染转为在仅在网络A中传染,而本文主要研究企业家的社交关系对关联信用风险传染的影响,因此重点研究ΘB>0的情况。接下来,本文将借助计算机仿真方法,分析企业家的社交关系和企业家社交-企业关联的双层网络结构对关联信用风险传染效应的影响。

3 仿真分析

小世界网络是由Watts和Strogatz[25]最早提出的一类介于规则网络和随机网络之间的网络,他们分析发现电影演员关系具有小世界网络特征。小世界网络具有较小的平均路径长度和较大的集聚系数,被广泛应用于刻画不同的市场主体所形成的关系结构[26-28]。汪小帆等[29]通过大量的统计数据研究表明,社会网络具有小世界特性。现实中,企业、银行等经济主体所形成的网络具有有序与随机并存的特征,与小世界网络接近,因此,本节将利用小世界网络分析企业家社交网络对关联信用风险传染的影响。

为了便于研究,除非特别说明之外,本文的相关参数设置如下:假设企业家社交-企业关联的双层网络均为同一个网络规模为N=1000的WS小世界网络;初始时刻,已感染信用风险的企业所占比例为0.17;借鉴李守伟等[30]的研究结果,假设关联信用风险的传染率λA=0.2。

3.1 企业家的社交关系对关联信用风险传染的影响

为了更加聚焦于考察企业家的社交关系对关联信用风险传染的影响,本文分别在以下两种情景下进行仿真分析:(1)救助不会对自身经营企业带来负面影响和(2)救助会对自身经营企业带来负面影响两种情景下进行仿真分析。

3.1.1 救助行为不存在负面影响时,社交关系的影响效应分析

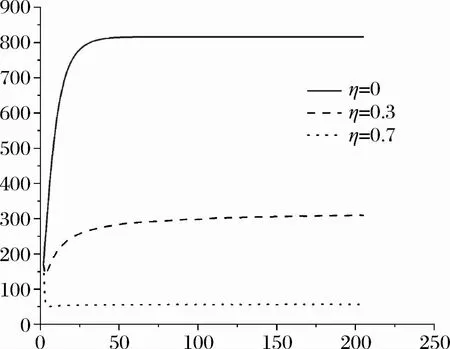

在本节中假设企业家D的救助不会对所经营企业带来负面影响,即λB=0。图1展示了社交网络中企业家D的救助对关联信用风传染的影响,其中η表示企业家之间存在社交关系的概率,简称社交率。其中,η=0表示任何企业家之间均不存在社交关系,η=0.3(η=0.7)表示企业家之间的存在社交关系的概率为0.3(0.7)。

图1 λB =0时,社交率对关联信用风险传染的影响

由图1可以看出,随着企业家之间的社交率增加,关联企业网络中最终感染风险的企业数目会减少。由此可见,如果企业家的救助不会为自身经营企业带来负面影响,提高企业家社交率会抑制关联信用风险的传染。

3.1.2 救助行为存在负面影响时,社交关系的影响效应分析

正如前文所述,由于企业家的救助会消耗自身资源或资本,因此企业家的救助通常会给自身所经营企业带来负面影响。这样一来,企业家的救助一方面会减少感染企业的数目,但是另一方面又会增加自身所经营企业感染关联信用风险的概率。因此,当考虑了救助的负面影响时,关联信用风险的传染效应更加复杂。为了方便研究,本文分别在λB=0.2和λB=0.5两个不同的丧失率下,考察不同的社交率对关联企业网络中感染企业数目的影响。

从图2和图3可以看出,虽然企业家的救助行为会增加所经营企业感染信用风险的可能性,但是与救助不会带来负面影响(即λB=0)类似,企业家的救助仍然会抑制关联信用风险的传染,并且随着企业家存在社交关系的可能性增加而增加。这是由于企业家D的救助,一方面增加了所经营企业感染关联信用风险的概率,但另一方面,对感染企业的救助,不仅减少了感染企业的数目,而且减少了关联信用风险的传染源,抑制了关联信用风险的传染。比较图2和图3还可以发现,在相同的社交率水平下,随企业家救助能力丧失率λB的增加,关联企业网络中感染企业的数目也会增加,这也与现实情况相符。

图2 λB =0.2,社交率对关联信用风险传染的影响

图3 λB =0.5,社交率对关联信用风险传染的影响

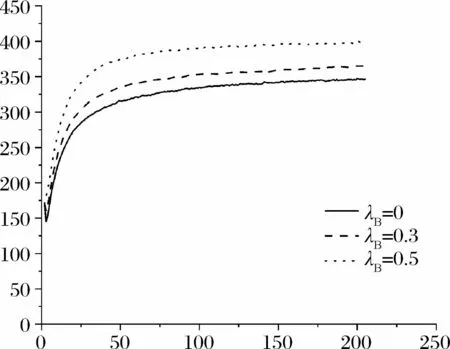

前面分析了企业家救助能力丧失率λB一定时,企业家的社交率η对关联信用风险传染效应的影响。进一步,本文将分析当社交率η一定时,企业家救助能力丧失率λB对关联信用风险传染效应的影响。

图4 η=0.3,丧失率对关联信用风险传染的影响

图4展示了当企业家的社交率η=0.3时,企业家救助能力丧失率在λB=0、λB=0.2和λB=0.5三种不同的情况下,关联企业网络中感染企业的数目随时间变化的情况。不难发现,在相同的社交关系率下,随着企业家救助能力丧失率λB的增加,关联企业网络中感染企业的数目也会增加。类似地,当社交率η=0.5时,如图5所示,感染企业的数目也随着企业家救助能力丧失率λB的增加而增加。

图5 η=0.5,丧失率对关联信用风险传染的影响

比较图4 和图5,可以看出当社交率η=0.3时,关联企业网络中的感染企业数目先缓慢减少,随后增加,最终关联企业网络中的感染企业的数目高于初始时刻。但当η=0.5时,关联企业网络中感染企业的数目先急速减少,最终维持在一个低于初始时刻数目的水平。即随着社交关系率η增加,在企业家救助能力丧失率λB相同水平下,关联企业网络中感染关联信用风险企业的数目会减少。因此,社交率是影响关联信用风险传染效应的一个重要因素。

3.2 企业家社交-企业关联的双层耦合网络拓扑结构对关联信用风险传染的影响

由前面的分析,可以发现企业家的救助是影响关联信用风险传染的一个重要因素。在企业家存在社交关系时,企业又存在其他关联关系的这一类企业中,一方面企业家D会对感染企业进行救助,增加了所经营企业感染信用风险的概率;另一方面,该企业家D所经营的企业,又受感染企业的影响,也可能变为感染企业。因此,同时存在企业家的社交关系和其它关联关系的企业之间,关联信用风险的传染更为复杂。

本节中,令μ表示两个企业家间存在社交关系时,所经营企业也存在其它关联关系的概率,简称双重率。由此可见,双重率是对企业家之间的社交网络和关联企业网络的相似度的刻画。当双重率μ=0时,此时企业家社交-企业关联耦合网络,由两个独立的网络构成,此时存在社交关系的企业家所经营的企业之间不存在其他关联关系。当双重率μ=0.2(μ=0.5)时,企业家存在社交关系时,其所经营的企业之间存在其他关联关系的概率为0.2(0.5)。双重率μ越大,意味着企业家的社交网络和企业关联的网络相似度越高。假设企业家的社交关系率η=0.3,企业家救助能力丧失率λB=0.3时,考察双层耦合网络的拓扑结构对感染企业数目的影响。仿真结果如图6所示:

图6 η=0.3,λβ =0.3时,双重率对关联信用风险传染的影响

从图6可以看出,当μ=0.2时,关联企业网络中的感染企业数目先缓慢减少,随后增加,最终关联企业网络中的感染企业的数目高于初始时刻。但当μ=0.5时,关联企业网络中的感染企业,先急速减少,最终维持在一个低于初始时刻数目的水平。由此可见,随着双重率μ的增加,关联企业网络中感染企业的数目会减少,即增大双层网络的相似度,可以抑制关联信用风险在关联企业网络中的传染。因此,双重率是影响关联信用风险传染的一个重要因素。

与社交率类似,企业家救助能力丧失率也是影响双重率对关联信用风险传染的效应的因素。如图7所示,当μ=0.3和η=0.3时,在企业家救助能力丧失率λB=0、λB=0.2和λB=0.5三种不同传染概率下,考察关联企业网络中感染企业的数目随时间变化的情况。

图7 η=0.3,μ=0.3,丧失率对关联信用风险传染的影响

不难发现,在相同的双重率下,随着企业家救助能力丧失率λB的增加,关联企业网络中感染企业的数目也会增加。类似地,双重率μ=0.5时,感染企业的数目也随着丧失率λB增加而增加,仿真结果如图8所示。

图8 η=0.3,μ=0.5,丧失率对关联信用风险传染的影响

4 结语

随着经济与金融市场的全面发展,越来越多的企业由于存在关联关系而成为关联企业,关联企业的企业家们之间也可能存在着社交关系。由于企业家的社交关系是一种典型的人际关联关系,因此企业家的社交关系是导致关联信用风险传染的重要原因之一。本文在前人研究基础上,构建了企业家社交-企业关联的双层网络,运用嵌入复杂网络的传染病模型,刻画了企业家社交关系对关联信用风险传染的影响机理,并分析了关联信用风险在关联企业网络中的传染效应,具有重要的理论与现实意义。研究发现:(1)提高企业家的社交率会抑制关联信用风险的传染;(2)企业家的社交网络和关联企业网络的相似度,也会影响关联信用风险的传染。随着社交网络和关联企业相似度的增加,关联企业网络中感染企业的数目会减少。

人际关联关系是关联信用风险研究领域的热点与难点问题,由于企业家的社交关系是一种典型的人际关联关系,因此本文试图从这一视角,针对企业家的社交关系对关联信用风险传染的影响展开研究,获得了一些重要研究结果。本文的研究结论对关联信用风险管理实践具有重要的理论价值和实际意义:在实际的关联信用风险管理中,企业家应积极建立企业家之间的社交关系,同时增加与存在社交关系的企业合作,提高社交网络与企业关联网络的相似度,进而抑制关联信用风险的传染。

本研究还存在一些不足:(1)由于收集数据的困难性,本文仅通过理论推导和仿真分析对企业家的社交关系对关联信用风险传染的影响展开研究。对于收集真实数据进行实证分析或者案例分析将是本文作者下一步将开展的工作。(2)为了聚焦于考察企业家社交关系的存在性对关联信用风险传染的影响,本文忽略了企业与企业家之间关系的异质性。考虑关系“亲疏”以及构建更能体现信用风险传染特点的传染模型,也是作者未来努力的方向。