浅析作业成本法在FY塑料管道企业的应用

2020-03-08林宝丽

林宝丽

摘 要:本文通过对作业成本法在FY塑料管道企业的应用及其实施后取得的效果进行了详细的阐述,作业成本法在成本信息精确度方面具有独特的优势,提高了企业在市场上的核心竞争能力。

关键词:作业成本法 传统成本法 决策

作业成本法起源于20世纪80年代的西方,它是一种以作业为基础的成本计算和成本管理方法,相对于传统成本方法,它在成本信息,生产过程,资源决策和产品定价及市场决策等方面能提供精确的信息,许多先进的企业通过对作业成本的应用,提高了企业核心产品的市场竞争力。

目前塑料管道行业存在同质化严重,产品产能过剩导致市场竞争异常激烈,整个行业的利润率微薄。近年来公司销售人员频频向公司反应市场上某些同类产品售价低于我方报价,导致公司订单流失。通过对比分析,公司发现在原材料几乎相同的情况下,市场上某些产品的售价接近我方成本价,个别甚至低于成本价。初步判断差异应是间接费用的不合理分配造成。“成本失真问题”一直困扰着管理层,如何解决成了重中之重,我们决定着手推行作业成本法核算成本。

一、FY企业的基本情况

FY企业在塑料管道行业至今已有20余年,是集研发、生产、销售为一体的大型集团公司。采用的是“以销定产”的销售模式,销售部通过 ERP系统下单,产品销售订单分为有库存与无库存两种,有库存订单,仓库直接将产品移入待发货区,无库存订单会自动推送至待生产订单模块,生产部门根据订单要求安排生产计划,采购部门根据系统推送的采购物料建议书去采购物料。

二、作业成本法在FY企业的实施

FY企业主要有管件、管道、阀门、非标件四大系列产品,共有四千多种产品。系列产品对应的生产工序都不一样。本文选取产品A、产品B,对其成本核算进行细致的分析。各产品的成本是由原材料,包装物,生产人工,制造费用组成。制造费用包含间接人工、租金、折旧、水电、机物料消耗、检测试验费,认证费等。原材料、包装物和直接人工的分配都是采用传统成本法(产量基础法)进行核算,动力和房租是按一定的标准进行直接分摊、其他制造费用的分配是采用作业成本法进行核算,以下作业成本法核算的制造费用不含动力和房租。

(一)作业中心的设置

A产品的生产流程:原料+助剂配制→混合→输送上料→强制喂料→挤出模具→自动喷码→检验→包装→成品入库。B产品的生产流程:原料+助剂配制→混合→输送上料→强制喂料→注塑机→注塑模具→半成品检测→车床加工→装配→检测→包装→验字→成品入库。公司产品大部分工序一致,都是经过原料+助剂配制→混合→输送上料→强制喂料→注塑/挤出机→注塑挤出模具,后面工序有些细微的差别,主要在于加工、装配、试压、检测等工序上。通过对每道工序的考察分析并与相关部门人员进行深入沟通和探讨,同时结合成本效益原则,将产品的整个流程划分为7个工作中心,分别为混料中心、挤塑中心、质检中心、模具中心、维护中心,试压中心、包装中心。

(二)成本动因的选择

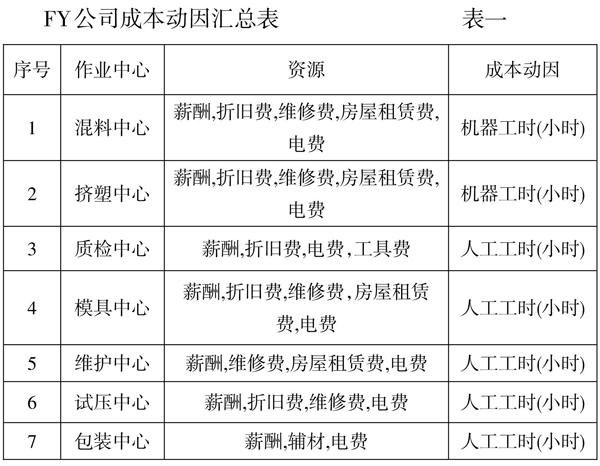

成本动因是企业实施作业成本法成败的关键性因素,如何选择成本动因直接关系到企业的资源、费用是否能准确地分配到标的中去,在选择成本动因时,一定要结合企业的实际情况,在寻找动因时,必须要找到那些真正与成本发生密切相关的因素,作为成本核算的基准。具体详见表一

[序号 作业中心 资源 成本动因 1 混料中心 薪酬,折旧费,维修费,房屋租赁费,电费 机器工时(小时) 2 挤塑中心 薪酬,折旧费,维修费,房屋租赁费,电费 机器工时(小时) 3 质检中心 薪酬,折旧费,电费,工具费 人工工时(小时) 4 模具中心 薪酬,折旧费,维修费,房屋租赁费,电费 人工工时(小时) 5 维护中心 薪酬,维修费,房屋租赁费,电费 人工工时(小时) 6 试压中心 薪酬,折旧费,维修费,电费 人工工时(小时) 7 包装中心 薪酬,辅材,电费 人工工时(小时) ]

(三)作业成本法下FY公司成本的核算

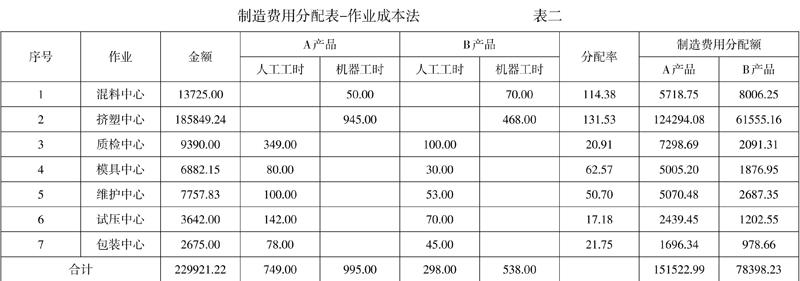

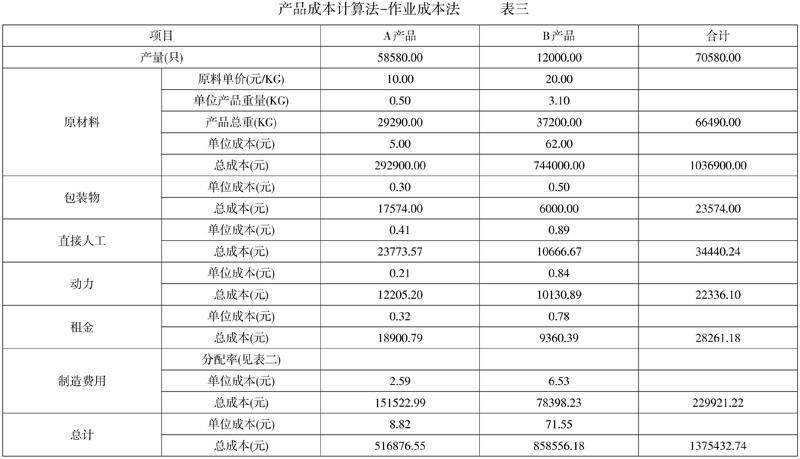

以2019年1月份为例,作业成本法核算下实际发生的总制造费用为229921.22元,混料中心当月实际发生的薪资、折旧费用、维修费、房屋租赁费、电费等共计13725元, A产品和B产品总计机器工时为120小时,混料中心分配率为13725÷120=114.38元/小时。 A产品应分配金额为114.38*50=5718.75元,B产品为8006.25元。其余6个工作中心的分配原理与混料中心一致。具体计算方式见表二、表三。

(四)传统成本法下FY公司成本的核算

在传统成本法下,A产品和B产品的产量,产品总重,及两者合计的总成本是保持不变的,原材料、包装物和直接人工的分配金額和作业成本法也是一致的(采用相同的核算口径),传统成本法核算时,运用到上述相同的参数直接对照表三去取值。在传统成本法下,总制造费用(含动力和租金)为280518.5元,制造费用分配按产品总重量进行分配,分配率为280518.5/(29290+37200)=4.22元/KG,A产品制造费用分配金额为123573.27元,B产品制造费用分配金额为156945.23元。参照表三已知参数,结合得出A产品单位成本为(292900+17574+23773.57+123573.27)/58580=7.82元/只,B产品单位成本为76.47元/只。

(五)FY公司两种成本法的对比分析

传统成本法与作业成本法下,A产品单位成本分别为7.82元与8.82元,两者单价相差1.01元,差异率为-12.9%。而B产品正相反,传统成本法下的单位成本高于作业成本法,差异率为6.44%。A产品、B产品是我公司极具代表性的产品,A产品是指产量高、耗时短、重量轻的产品,而为生产此类产品所配套的租金、水电、机器折旧、模具折旧、检测费、维修维护等一系列间接费用在传统成本法下是无法单独体现出来,造成单位成本“很低”的假象,这种基础下的产品定价带来的后果可能就会陷入销量越高越亏损的状态。而本身可能极具竞争力的B产品因产品成本“过高”问题导致被公司雪藏。最终可能带来的是公司整体市场布局的失利。传统成本法最大的弊端就是所有的间接费用都是以产量为基础进行分配,此分配方法没有考虑分配的标的与间接费用之间是否具有因果关系,这样的分配方法很容易产生误导性的成本信息,产量高产品的成本虚低,产量低产品的成本虚高。而作业成本法的分配基础是成本动因,它更关注分配基础与间接费用之间的因果联系,更加注重产品从开始到结束的整个过程。它能为管理人员获取更精确的成本信息,有助于企业更加科学合理的制定产品定价和市场策略。

三、FY企业实施作业成本法后的效果

(一)解决成本失真问题

通过作业成本法核算产品成本,扩大了直接追溯比例,采用多种成本动因,成本分配基础和间接成本集合之间具有因果关系,减少了传统成本法即产量基础法对经营决策的误导。此前公司存在因间接费用分配基数不准确问题误导产品定价问题得到了解决。实施作业成本法后,产品得以精准定价,公司的市场份额得到了有效的提升。

(二)消除了不必要的非增值作业

采用作业成本法后解决了产品的成本是怎么来的,如何来的等问题,有效的解决了企业物料重复来回搬运工作,减少了质检时间和产品返修的频率。尤其是阀门类产品,原先公司人员在对球阀的抗压性与密封性进行检验时,都是经过一道抗压试验后再手工进行密封性试验,试验完成后再将阀内的积水用抹布擦拭干净。擦拭过程中常常因为阀内残留水渍或者抹布布毛而再次进行返工。后经研究购入水压耐压试验机后,员工只需将球阀放入机器中自动进行水压和气密性试验,在规定的時间内取出球阀即可。大大减少了检验与返工频率,提高了效率,为企业每月节约人力成本约15000元左右。

(三)产品质量和成本控制更精确

在采用作业成本法之前,产品生产过程中所产生的注塑口的废料成本,都是按同一比例分摊至当月完工入库产品成本中去。在实施作业成本法后,我们对车间每日填报至ERP系统的数量与车间班长统计的生产记录表及车间现场数量三者进行对比,发现DN20产品注塑口的实际报废克数与标准BOM的报废克数相差很大,经分析后得出的结论是模具与注塑机台选择的问题。后续技术部门对模具进行了工艺上的改进,另外再次跟生产部门强调一定要严格按照产品BOM上的所指定的机台进行作业操作,严禁私自更改机台。通过对生产全过程的严格监控并及时对差异原因进行分析,至少让DN20产品的报废率从原先的基础上下降了1.5%左右,节约原料785354元。

四、结束语

作业成本法比较适用于市场竞争激烈,对成本信息的精确性有比较高要求的企业,作业成本法的实施是一项庞大、复杂、工作量巨大的系统性工程。实施作业成本法的关键在于成本动因的确认与选择上,公司的实施推行人员要对公司的产品及流程极其熟悉,要具有极强的沟通协调能力。另外还需配套ERP系统更好的辅助企业搞好作业成本分析,作业成本预算,作业成本管理及控制等多方面内容,最大程度地发挥作业成本法的功能,提高企业产品的市场竞争力。

参考文献:

[1]范松林. 精益成本管理攻略[M].中国财政经济出版社 .2016

[2]潘飞.王悦.周琳.作业成本系统的设计-企业成本管理的模式转换[M].立信出版社.2015

[3](美)加里·柯金斯(Gary Cokins) .作业成本管理.完全操作手册[M].经济科学出版社 .2006