互联网金融对城市商业银行盈利影响研究

——基于上市城商行的实证分析

2020-03-04黄鑫磊

黄鑫磊

(青海民族大学 经济与管理学院, 西宁 810007)

1 互联网金融和上市城市商业银行发展现状综述

1.1 互联网金融定义及发展现状

当前学术界对互联网金融的概念并无定论,2013年6月13日余额宝的上线开创了国内互联网金融的先河,国内对于互联网金融发展模式的研究也多集中在2013年以后。

谢平和邹传伟提出了互联网金融模式的概念,认为互联网金融模式是一种既不同于商业银行间接融资也不同于资本市场直接融资的第三种融资模式[1]。李博和董亮将互联网具体分为三种模式:传统金融服务的互联网延伸、金融的互联网居间服务和互联网金融服务[2]。吴晓灵认为互联网金融是用互联网和信息技术来处理银行业务[3]。《中国金融稳定报告》这样定义互联网金融:借助于互联网技术和移动通信技术实现资金融通、支付和信息中介功能的新兴金融模式。

本文结合前人的各项成果,对比分析下更加认同谢平和邹传伟提出的互联网金融模式概念。

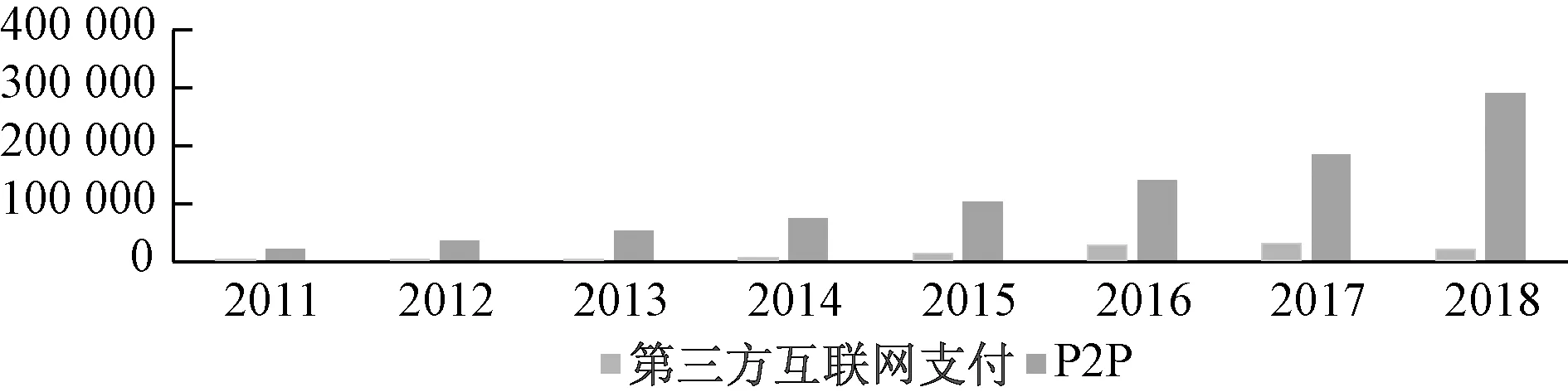

我国互联网金融的发展主要依托于电子商务的快速发展,互联网金融格局由传统金融机构和非金融机构组成。传统金融机构主要为传统金融业务的互联网创新。非金融机构则主要是指利用互联网技术进行金融运作的电商企业、P2P网络借贷平台以及第三方支付平台等。图1中可见,2011年以来,我国第三方互联网支付和P2P网贷规模都得到快速的增加,即是我国互联网金融发展的缩影。在我国互联网金融快速发展的同时也存在网络安全风险大、监管弱、信用风险大等一系列问题。

图1 2011—2018年第三方支付和P2P网贷规模

1.2 上市城市商业银行发展现状

得益于我国金融市场的发展变革,自2007年7月南京银行上市以来,多家银行相继上市。上市城商行资产总量不断增长,不断朝着业务经营多元化的方向发展,但仍存在些许问题如下:

1.2.1 收入的地区分布差异化严重

城商行发展依托于当地经济,带有明显的区域性。图2中可以看出,所列城商行的收入大多来源于各自所在地区。相对依托于互联网而存在的互联网金融,城商行的业务覆盖面积明显小的多,客户群体也受限在本地区范围内。

图2 城市商业银行本地收入占比(其余6行数据暂缺)

1.2.2 收入依赖传统业务

由于资金规模较小,除少数发达地区的城商行之外,多数城商行的业务仍然较为传统。如下图3所示18年16家上市城商行中有10家净利息收占比超过80%。全部在50%以上。说明当前城商行的收入仍主要来源于传统业务,依靠存贷款利差来盈利。在互联网金融不断吸收公众存款,降低银行存款规模的趋势之下,若银行仍以传统业务为主盈利来源,营收将大规模降低。

图3 城商行2018年利息收入占比

2 研究假设

国内研究多数是在对互联网金融和传统商业银行各自的优势进行比较分析,进而分析具体影响以及商业银行的应对举措。梁樟、沈凡在分析线上金融本质的基础之上,提出了银行在新金融模式的下转型和发展的新思路即银行将资本、客户和政策等方面的资源优势优势转化成其与新金融势力博弈或融合过程的筹码,进而推动国内金融业和商业的全面升级[4]。冯娟娟在比较分析的基础上认为商业银行在提升自身能力包括科技,人才培养的基础之上应该积极寻求与互联网金融模式的合作,在合作中谋共赢[5]。申创和赵胜民采用理论分析和实证分析相结合的方法深入研究了互联网金融对于商业银行收益的影响。研究结果表明, 虽然互联网金融能够通过技术外溢效应对银行产生积极影响, 但是由于竞争效应所带来的消极影响更强, 所以互联网金融的发展对商业银行的收益水平造成了显著的负向影响[6]。李宏超、牛艺霏分析认为互联网金融的引致性、便捷性、大众性以及交易信息对称性的突出优势对传统商业银行带来巨大的挑战。柳林通过分析生活中的实际案例来比较分析了当下互联网金融的主要优势所在,以及商业银行利用和发展互联网金融的风险所在,进而为互联网金融背景下商业银行如何发展提供思路[7]。

本文基于谢平和邹传伟提出的互联网金融模式概念,分析认为互联网金融对于城市商业银行盈利的影响存在积极和消极两方面的影响。

从积极影响来看,互联网金融的发展具有很强的溢出效应[6],尤其是互联网技术的不断进步。移动终端的使用促进了银行销售业务效率的提升。大数据下信息的急速获取和处理也使得银行能够快速的了解市场需求,促进银行创新产品和服务,加速银行的互联网转型。从消极影响来看,互联网金融作为一种新的融资模式无疑对我国传统银行业务带来冲击。

综上所述得出假设:互联网金融的发展与我国城商行收益呈现负相关关系,但同时得益于互联网金融的溢出效应,影响系数并不会很大。

3 互联网金融对城商行盈利影响实证分析

3.1 变量选取

银行收益变量:总资产收益率ROA。

互联网金融:互联网金融指数IFI(第三方支付NP和P2P网贷规模作为稳健性检验的代理变量)[8]。

根据当前互联网金融的三大功能创建初始词库如表1。

表1 互联网金融初始词库

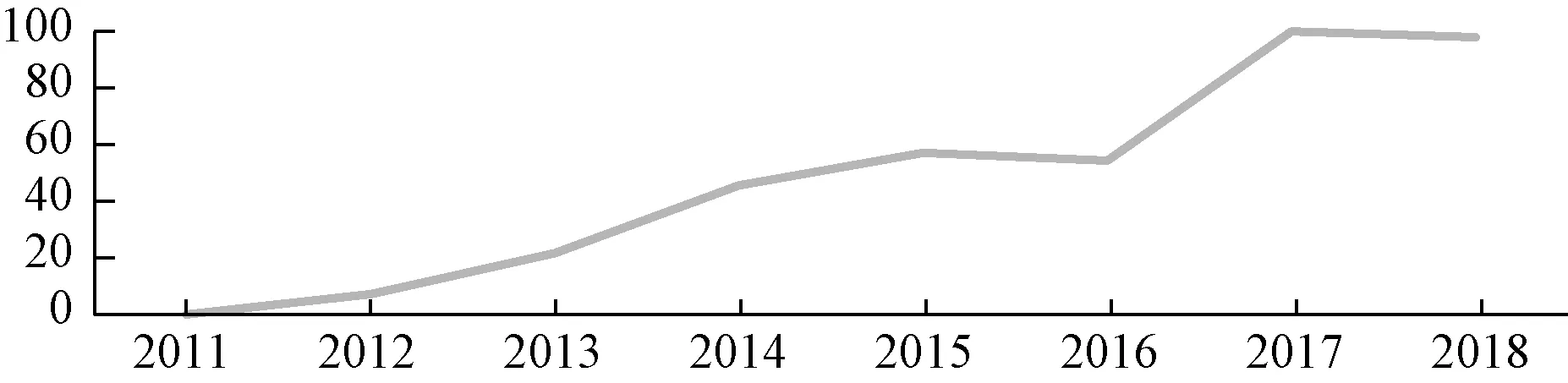

借助文本挖掘法和百度指数,找出词库词汇2011—2018年每年的出现频率,然后借助主成分分析法合成互联网金融指数,如表2、图4。

控制变量:贷款资产比率LA(内部因素)和GDP增长率(外部因素)。

3.2 样本及数据来源

本文的研究样本为16家上市城市商业银行,样本区间为2011—2018年。数据主要来源于东方财富官网以及银行年报。互联网金融指数(IFI)的数据来源于2011—2018年百度指数。作为代理变量的第三方互联网支付和P2P网贷规模数据来自于网贷之家和网贷天眼研究中心。

表2 互联网金融指数

图4 互联融指数走势

3.3 模型构建

Rit=a+bIFIit+cLAit+dGDPit+uit

i=1,…,16代表银行个体,t=2011,…,2018代表年份。Rit(ROE)代表银行收益水平,IFIit代表互联网金融指数,另外两个为控制变量分别代表银行贷款比率和国内生产总值增长率。主要采用面板数据的随机效应和固定效应[5]来进行估计(根据 Hausman检验选择)。

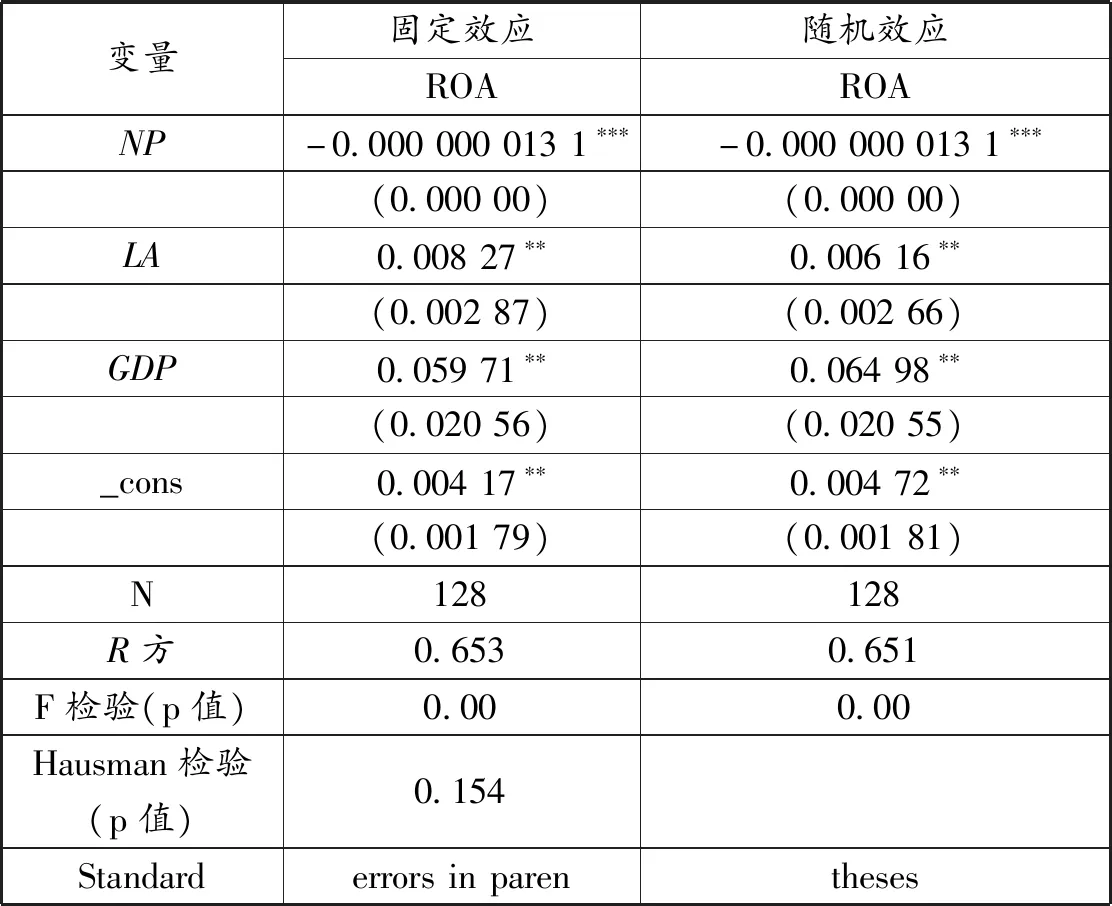

表3 互联网金融对城市商业银行盈利影响

注:*p<0.1,**p<0.05,***p<0.001。

3.4 实证结果

表3中可以看出,F检验下,P值均为0.00<0.05,Hausman检验下,P=0.5888明显高于0.05,所以本文就采用随机效应模型进行估计。

从回归结果来看,IFI的估计系数为-0.003 191 9,在5%的置信水平下显著。表明互联网金融指数与城市商业银行收益呈负相关关系。但是由于IFI系数仅为-0.003 191 9,同时也表明互联网金融的发展对城市商业银行盈利确实带来影响,但并无想想中的那么大。原因在于城市商业银行覆盖的范围相对较小,服务对象以及客户相对集中和稳定,再者虽然互联网金融发热发展带来冲击,但其溢出效应也不容忽视,二者对冲使得对城市商业银行盈利的影响并没有那么明显,呈现出微弱的负相关。

4 稳健性检验

为保证回归结果的稳健性,选取第三方互联网支付NP和P2P网贷规模分别作为互联网金融指数IFI的代理变量进行稳健性检验,结果如表4所示。

表4 互联网金融对城商行盈利影响(稳健性检验1)

注:*p<0.1,**p<0.05,***p<0.001。

表5 互联网金融对城商行盈利影响(稳健性检验2)

注:*p<0.1,**p<0.05,***p<0.001。

通过稳健性检验结果发现:互联网金融与城市商业银行的盈利之间仍然呈现出负相关的关系,与前文中的回归结果保持一致,表明了回归结果的稳健性。

5 互联网金融对城市行业银行盈利的消极影响渠道分析

5.1 互联网金融相比城市商业银行的优势

我国互联网金融的发展依托于电子商务的快速发展。尤其以阿里金融、京东金融为代表的互联网金融的迅速崛起,对我国商业银行造成很大影响。相较于传统的商业银行,互联网金融依托大数据的发展具有明显的优势。

5.1.1 信息更加对称,资源的可得性更强

资源的可得性更多的是指贷款资源的可得性,尤其是对居民以及小微企业的贷款。中小企业融资难问题由来已久,根源在于借贷双方信息的不对称。互联网借贷平台依托大数据处理,依托平台用户在互联网平台的消费和信用状态能相较银行更加清楚用户的资金状况以及资信状况。同时对于小额贷款在贷款时也很少像商业银行那样需要抵押等硬性指标,贷款的可得性更强。

5.1.2 服务更加便捷

互联网,人工智能的不断发展,移动设备的普及都使得互联网时代,依托互联而存在的金融平台具有先天的优势。用户无需往返于银行,只需在PC端或者移动终端便可办理80%的业务。

5.1.3 依托互联网,用户范围更加广泛

城商行依托于当地经济发展起来,带有明显的区域性。城商行的收入大多来源于各自所在地区。相对于依托于互联网而存在的互联网金融,明显城商行的业务覆盖面积小的多,客户群体受限在本地区范围内。

5.1.4 互联网金融机构的营运成本更低

相较于依托于营业网点的银行来讲,互联网金融更多依赖于计算机技术。人力成本相对较低。

5.2 影响渠道分析

当前我国互联网金融业务主要为以下几个方面:第三方支付、网络投资借贷以及保险理财业务。基于互联网金融和城商行本身的优劣势,互联网金融对我国城商行发展的影响主要体通过以下渠道:

5.2.1 压缩银行生存空间

居民本就对城商行的认知度较低,互联网金融的迅速普及使得居民更无心去了解地方商业银行,城市商业银行于本地区的生存空间下降,更不谈在全国范围内。

5.2.2 分流银行存款

当前我国商业银行盈利主要来源于传统的存贷款业务,表外业务收入只占小部分。互联网金融的相对优势吸收了部分资金,虽然最终资金会以各种方式回到商业银行,但是却改变了银行的存款结构。使得银行不得不走出“舒适圈”。互联网金融平台对资金的占用直接减少了银行的存款规模和可贷资金规模,势必减少银行收入。

5.2.3 抢占银行客户资源,挤压银行中间业务

互联网金融平台功能不断完善,可办理银行包括支付结算,交易咨询,代为理财等多项中间业务。甚至互联网平台的第三方支付费率更低,理财收益更高。基于此,银行的客户资源被互联网金融平台抢占,中间业务收入减少。

5.2.4 影响银行的传统信贷业务

由于互联网金融对银行存款的分流,同时互联网金融平台兼具小额信贷的功能,一定程度上回影响到传统银行的信贷收入。虽说短期内无法对银行的信贷业务构成威胁,但未来却无法预料。

6 结论和建议

互联网金融发展与我国城商行盈利呈现微弱的负相关关系,其迅速崛起对我国城市商业银行带来冲击,但同时也带来机遇。面对挑战和机遇城商行应从以下几方面着手来不断的放大互联网金融带来的机遇。

6.1 加强与互联网金融公司合作

互联网金融借助互联网技术、大数据等优势,其发展速度之快远超商业银行,与其对抗显然非明智之举。与互联网金融公司合作,将商业银行的传统优势与其现代技术相结合能够为客户提供更加便捷的服务。

6.2 利用大数据积极获取客户需求信息,提高服务质量

互联网金融的发展依托于计算机技术、大数据信息处理的应用。城商行应当改变传统的业务模式,通过大数据来寻求客户群体的需求,积极主动迎合客户群体,不断提高银行的服务质量才能留住客户,保证银行效益。

6.3 加快传统业务转型,加快产品创新

城市商业银行与其他大型商业银行相比,其规模相对较小。这既是其劣势也是其优势所在。我国商业银行业务仍旧以传统业务为主,尤其是大型商业银行。得益于城市商业银行的“小”,其在互联网时代也能够更加灵活的参与其中,更加迅捷的转变其业务。同时也由于其规模小,城商行须加快产品创新,同质产品之下,人们更愿意去大型的商业银行。所以只有加快产品创新,提供出更加优质的产品方能吸引更多的客户群体。