千亿翰森潜行

2020-02-28韩璐

韩璐

2019年6月,翰森制药在港交所正式上市,以14.26港元发行,开盘价为16.3港元,以19.5港元收盘,市值最高冲破1600亿港元,取代药明康德,成为港股医药行业市值之最,直到2020年初,其市值一直稳定在1500亿港元左右。

翰森制药是国内第一大精神疾病类制药公司,经营实体位于连云港,日常并不为公众所知,知名度多局限在医药行业以及高瓴等资本玩家,直到登陆资本市场,才引人注目。有统计,翰森制药以每手2.88万港元成为2019年港交所新股入场费之王,甚至超过阿里巴巴。

东方高圣投资顾问有限公司执行董事瞿镕告诉《21CBR》记者,翰森制药超过60倍的高估值,一方面来源于二级市场的抱团效应,资金扎堆白马股,致估值不断攀高;另一方面,过去两年,集中采购、医保目录调整常态化等政策效应发酵,提前布局创新药的翰森具备竞争优势。

千亿市值,也可视作对专注的一种奖赏。

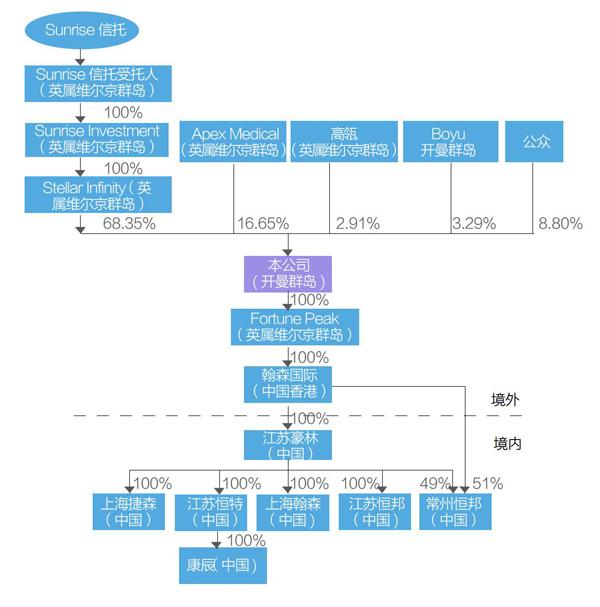

翰森制药上市后股权结构图

医药伉俪

翰森制药成立于2015年末,其经营主体为江苏豪森药业,创建于1995年,翰森制药作为其海外上市主体,为豪森母公司,间接持有100%股权。

翰森制药盈利能力出色,招股书显示,其在2016年、2017年以及2018年的营业收入分别为54.33亿、61.86亿和77.22亿元人民币,净利润则分别为14.76亿、15.95亿和19.03亿元人民币,对应毛利率均在92%以上。在香港医药股中,财务表现非常亮眼。

翰森制药的股东团队,尤其受市场瞩目,其第一大股东、实际控制人为现任豪森药业董事会主席、CEO钟慧娟,其丈夫则是恒瑞医药(600276.SH)实际控制人孙飘扬,恒瑞为A股市值第一的药企,价值高达3800亿元。在翰森上市前,夫妻两人就有“医药伉俪”之称,只是翰森收入规模只及恒瑞的一半。

1995年7月,恒瑞医药的孙飘扬与一香港商人,以70万美元合资成立豪森药业,由于孙本人分身乏术,1996年,本是化学老师的钟慧娟辞职加入豪森药业,担任领导者,开始设计产品路线与商业筹备,确立了仿创结合的路线,专注改进传统药品或者仿制国外原研药。

根据《药品价格管理办法》,首仿药享有一定程度的定价优势和先发优势,在传统药企中,能进行首仿的药企,亦是研发实力的象征。豪森已在中国推出超过30多种首仿药,起点相对高,奠定了后续产品销售、研发的优势。

豪森药业2015年开始一系列运作,为上市做准备,先是注册海外主体翰森制药,搭建离岸架构,由翰森制药全资控股豪森制药。2016年,翰森引入高瓴资本,出让3%股权融资1.8亿美元,当时估值即已达60亿美元,2019年2月,博裕资本又以2.49亿美元,认购约3%的股权。上市完成后,翰森则由家族信托Sunrise信托控股,持有68.35%股份,其余股份主要由Apex Medical、高瓴资本、博裕资本及公众持有。

现今,一对夫妻,同时控制A股与港股市值最高的藥企。除了少部分关联交易、商品采购外,两家各有侧重,恒瑞重点领域在抗肿瘤业务,且以阿帕替尼、PD-1等高门槛药物为主;豪森则专注在中枢神经领域以及肿瘤领域,各有重点适应症,形成了错位发展,在产品线上几乎不构成竞争。或许这是夫妻两人商量协同的结果。

从翰森管理层的人选来看,两夫妇也显露出布局接班人的考虑。

钟慧娟本人主要负责战略发展规划、整体运营和销售决定、董事会管治及关键管理问题监督等,两人的女儿孙远,现年33岁,则作为家族信托受益人,在弘毅资本担任2年分析师后,于2011年10月即加入豪森,现担任执行董事,主要负责研发战略、业务发展及投资战略提供指引。总裁则由43岁的职业经理人吕爱锋充任,吕在1998年创业早期即加入,现主要负责日常业务运营及研发管理。

主打“中枢”

翰森制药的产品,普通人并不熟悉,相对知名的当属“格列卫”,正是电影《我不是药神》中“格列宁”的仿制药。

从翰森的产品管线看,多元化的产品组合以及主次分明的销售布局其最大的特点,其药品共涉及中枢神经系统、抗肿瘤、抗感染、糖尿病、消化道和心血管六大领域,并策略性地专注于前四大领域。

中枢神经系统方面,翰森制药主要在售两款产品:欧兰宁和阿美宁。按照2018年销售额算,翰森制药是中国第一大精神疾病类制药公司,市场占有率为9.2%,自2014年来,连续5年销售额位居中国精神类药品市场第一。其中,欧兰宁从2010年起就成为中国最畅销的“奥氮平”品牌,2018年市场份额为67.4%。奥氮平是第二代治疗精神分裂症的药物,2018年销售收入达30亿元人民币,居中国精神药品市场之首。

抗肿瘤业务则是翰森的第二大产品领域,旗下“普来乐”过去8年一直是销量最高的“培美曲塞二钠”品牌,2018年市占率达到46.2%,在非小细胞肺癌的一线治疗上,培美曲塞二钠的体量在中国市场位列第二。在其他治疗药物上,翰森制药的品牌均有着相当高的市占率。

据估算,中国肿瘤药品规模在2018年达到1575亿元,占中国总医药市场10.3%。瞿镕告诉《21CBR》记者,肿瘤领域是当下医疗领域最热门的方向,市场增长空间大,竞争也激烈,企业突围相当不易,翰森表现最强的中枢神经系统领域,门槛高,竞争对手少,随着患者人群不断增长和就诊率上升,市场机会其实更大。

由于耐药性不断增加,抗感染已成迫切的公共卫生问题,相关领域在国内市场年规模达到2179亿元。从2015年起,翰森制药的“泽坦”就稳居中国替加环素药品销售市占率第二。其他糖尿病、消化道、心血管等规模大、增长快、临床需求缺口大的领域,翰森制药均有产品布局,且2002年就已开始1.1类创新药物的研制,在创新药领域有一定先发优势与经验积累。

目前,翰森拥有13款主力产品,包括1款1.1类新药迈灵达,欧兰宁、阿美宁、普来乐、泽菲等11款首仿药,以及一款仿制药昕美为,其中8种为已商业化的核心产品,5种具有增长潜力。13款主打产品的销售额,占到2018年总收入的九成,收入贡献最大的3款产品分别为欧兰宁、泽菲及普来乐,收入占比高达56.4%。

翰森制药也在不断扩容其销售网络以及研发实力。截至2018年末,其销售团队达到4500人,覆盖1900家三级医院以及超过5000家二级医院和其他医疗机构,在中枢神经系统以及肿瘤两大领域基本实现全覆蓋。在上海、连云港的两个研发中心,其研究人员已达1200名,累计投入达到18.6亿元人民币,占同期内总收入的9.6%,高于国内制药企业2.1%的平均值。

力拓新药

翰森制药登顶港股医药市值王之后,并非高枕无忧,其以仿制药销售为主,仿制药一致性评价以及集中采购新政正扩大实施,利润承压是必然。特别是,旗下诸多首仿药的保护期或监测期均已失效,故面临原研药及其他仿制药更大的竞争,比如,原研药厂商也可能下调价格,对该药物的仿制药构成价格压力。

这种压力,在居高不下的销售费用上有所体现,2016-2018年,翰森为销售分别花费23.78亿元、27.04亿元和32.09亿元,在总营收中的占比一直在40%以上,远超研发费用。

瞿镕告诉《21CBR》记者,现有集采政策,对于大部分仿制药都会较大影响,翰森旗下的重磅品种奥氮平和培美曲塞二钠均为集采品种,其面临的集采压力并不小。

“未来仿制药就是薄利多销,从仿制药到创新药是必然趋势,中国会形成‘专利悬崖。转变并不是一蹴而就的,创新同样意味风险,企业应结合自身情况考虑,不必一味追求First-in-class,而是从临床需求出发,找到患者真正有需求的产品。”瞿镕说。

从以仿为主的仿创结合,向创新药为重点方向的升级转型,对千亿市值的翰森制药来说,已是迫在眉睫。此次IPO募资,规模高达78亿港元,翰森即表示,将主要用于加强研发团队和技术投资等用途。

其中,45%用于研发项目、扩充公司的研发团队及用于技术的投资;25%用于生产体系,建设新生产线,升级现有生产设施并提高其自动化水平;20%用于加强销售及学术推广;10%用做公司的营运资金及其他一般企业用途。

翰森转型的优势在于,较早介入创新药的研发,2011年以来,其进入临床试验阶段的1.1类在研创新药数量及获批首仿药数量均排名前两位。在研发费用上,支出从2016年的4.03亿增至2018年的8.81亿元,在收入占比已达11.4%,其中,超过一半的研发费用用于创新药研发。

从其披露的研发管线看,已有近百种在研药物,其中6种已进入临床二期及之后的1.1类新分子实体创新药,2020年底之前,预计推出15个新品种,其中包括4个1.1类新药和8个首仿药。

比如,2019年末,其开发的“卡格列净片”,即获CNDA(中国国家药品监督管理局)颁发药品注册批件,成为中国首仿的钠-葡萄糖协同转运蛋白2 (SGLT-2)抑制剂,用于II型糖尿病患者。

除国内市场,翰森也正开拓海外市场,计划透过第三方代理和当地经销商建立全球分销网络,尤其是欧美、日本等发达市场,以拓展其新品的市场空间,其生产体系已获美国FDA和日本PMDA的CGMP认证。

翰森制药的长远目标是成为全球化创新型制药公司,满足大量未被满足的需求,其策略包括:加强开展创新药研发,持续强化首仿药产品组合,优化综合营销体系建设,保持前沿的设施和生产质量管理体系,培养和引进高素质人才,并考虑以选择性收购和战略投资扩充业务和产品组合,但是,其专注的适应症领域将不会偏移。