2019,韩国造船为何能再次超越

2020-02-28中国船舶工业经济与市场研究中心陈柏全万鹏举屠佳樱

中国船舶工业经济与市场研究中心 陈柏全 万鹏举 屠佳樱 王 亮

2019年,在全球船市持续低迷的背景下,韩国造船三大指标一增两降,但凭借在高附加值船舶领域的优势,新接订单再度超越中国排名全球第一(以修正总吨计)。财务方面,现代重工实现扭亏为盈,大宇造船盈利大幅降低,三星重工则亏损大幅增加。在政府和金融机构的支持下,韩国船企积极采取战略重组、资源整合、海外布局、策略接单、拓展业务、加强科技研发等措施,以保持竞争优势,推动企业发展。

一、2019年生产经营状况

2016~2018年,韩国造船完工量连续三年下跌。2019年,韩国完工交付量为3257万载重吨、951万修正总吨,同比大幅增长64.9%、23.2%。从世界排名看,韩国完工量低于中国的3659万载重吨、1109万修正总吨,排名第二。从具体船企看,现代重工完工交付1808.1万载重吨、501.2万修正总吨,同比增加58.6%、33.8%;大宇造船完工交付量为894.5万载重吨、304.5万修正总吨,同比增加75.9%、22.4%;三星重工完工交付量为483.1万载重吨、139.5万修正总吨,同比增加67.6%、41.4%。

表1 2019年韩国三大船企新接订单量

表2 2019年韩国三大船企手持订单量

新接订单方面,在经历了2016年的订单低谷后,韩国2016~2018年连续三年增长。2019年,受全球造船市场持续低迷的影响,韩国船企新接订单量也明显下滑,共计2357万载重吨、943万修正总吨,同比下跌29.8%、28.3%,占全球新船订单总量的36.4%、37.3%。2019年,中国订单量为2856万载重吨、855万修正总吨,韩国凭借在高附加值船舶领域的优势,以修正总吨计,继2018年后再度超越中国排名全球第一。

从具体船企看,现代重工新接订单1095.4万载重吨、436.6万修正总吨和123.5亿美元,分别同比减少32.8%、34.1%和11.6%,完成接单目标159亿美元(不含海工)的77.7%。大宇造船新接订单572.2万载重吨、201.4万修正总吨,同比减少28.0%、27.5%。但是,大宇订单总金额为68.8亿美元,比去年的68.1亿美元增加1.0%,完成接单目标83.7亿美元的82.2%。三星重工新接订单546.8万载重吨、267.3万修正总吨,同比减少16.1%、9.8%。但是,三星重工接单金额总计71亿美元,完成全年目标78亿美元的91.0%,是韩国三大船企中最接近接单目标的,也是三星重工五年来的最高接单金额。

从手持订单看,金融危机以来,韩国船企手持订单呈波动下降趋势。截至2019年底,韩国手持订单共计5459万载重吨、2260万修正总吨,同比减少14.2%、0.4%,全球占比29.1%、29.3%。韩国手持订单量排名全球第二,与中国的8397万载重吨、2693万修正总吨仍有一定差距。从具体船企看,现代重工手持订单量为2871.3万载重吨、1099.3万修正总吨,同比减少17.6%、1.0%;大宇造船手持订单量为1153.7万载重吨、488.4万修正总吨,同比减少22.2%、16.4%;三星重工手持订单量为1183.9万载重吨、616.6万修正总吨,同比增加6.4%、28.2%。

从营业收入和利润状况看,2019年前三季度,现代重工集团优于大宇造船和三星重工。营业方面,现代重工和三星重工营业收入实现同比增长,而大宇造船的营业收入同比下降。从营业利润和净利润看,现代重工实现扭亏为盈,大宇造船盈利大幅降低,三星重工则亏损大幅增加。现代重工集团实现扭亏为盈主要得益于LNG船等高附加值船舶销售增长、造船业务量增加、固定成本下降以及韩元贬值等;大宇造船和三星重工利润下降的主要原因是多艘在建钻井船相继遭到撤单,三星重工和大宇造船已经在尝试出售这些撤单钻井船,不过,低油价使船厂转售钻井船的计划前景黯淡。

二、2019年韩国造船业发展特点

1、垄断LNG船市场,保持高端船型优势

近20年来,韩国在LNG船建造市场上一枝独秀。2009年至今的10年间,韩国获得了全球大型LNG船订单353艘中的297艘,占比84.1%,交付了全球大型LNG船303艘中的238艘,占比78.5%,在大型LNG船建造市场中处于绝对垄断地位。今年以来,韩国船企继续揽获绝大部分大型LNG船订单。2019年,全球大型LNG船新船订单量共计51艘,其中48艘由韩国船企接获(三星重工18艘、现代重工(蔚山)12艘、大宇造船10艘、现代三湖8艘),占比94.1%;剩余3艘中,有1艘由俄罗斯红星造船厂接获,另外2艘则由沪东中华为中船租赁建造。考虑到中国和俄罗斯船企接获的LNG船订单均由本国船东订造,韩国船企实际上获得了今年所有来自海外船东的LNG船订单。

此外,韩国船企在VLCC、超大型集装箱船(15000TEU以上)、VLGC等高附加值船型上依然保持明显的优势。2019年,VLCC、大型集装箱船和VLGC新接订单占比分别为57.7%、51.5%和63.9%。虽然与2018年相比,VLCC和超大型集装箱船的订单占比有所下降,但竞争优势依然明显。例如,今年9月,长荣海运订造10艘23000TEU超大型集装箱船,三星重工获得其中6艘订单,江南造船和沪东中华各获得2艘。

2、大型船企垄断市场,中小船企处境艰难

金融危机以来,韩国造船产业结构不断调整,产业集中度不断提高。以载重吨计,三大船企新船订单占比由2009年的60.7%上升到今年的92.6%,而城东造船、STX造船海洋等中型船企的占有率不断降低。今年以来,韩国三大造船集团继续垄断国内新船订单市场,接单总计2356.6万载重吨,占韩国总接单量的92.6%,2018年和2017年分别为93.3%和93.9%。韩国中小船企则面临订单枯竭困境,实现接单的中小船企数量在逐年减少,今年实现接单的只有大韩造船、STX造船海洋、大鲜造船、韩进重工和KHAN五家船厂,而2018年和2017年实现接单的中小船企分别有8家和11家。除三大船企外,大韩造船接单量共计140.4万载重吨,远远高于其他中小型船企,与现代尾浦的141.8万载重吨接近。实际上,韩国三大船企和大韩造船的接单量之和在韩国总接单量中占比高达98.6%,2018年和2017年分别为98.7%和98.3%。

在今年的新接订单排名中,大宇造船以载重吨计排名第一,三星重工则以修正总吨计排名第一。今年以来,大宇造船共获得10艘LNG船、11艘集装箱船、9艘VLCC以及2艘LPG船;三星重工则在LNG船和阿芙拉型油船上表现突出,共获得18艘LNG船、14艘阿芙拉型油船、6艘集装箱船、3艘LPG船、3艘苏伊士型油船,2艘化学品船以及1艘FPSO。

表3 近5年韩国船企高附加值船型新船订单占比

3、加速战略重组,协调行业发展

调整优化造船产业结构是《韩国造船产业发展战略》的重点战略任务之一。为应对产能过剩困局和加快造船业复苏,韩国造船业首先着手推进大型船企的结构调整,现代重工与大宇造船的战略重组有了实质性进展。3月,现代重工正式收购产业银行持有的大宇造船55.7%股份;5月,现代重工分拆成立二级控股公司韩国造船与海洋工程公司,计划在合并后统领旗下4家船企。此次并购必须通过韩国、欧盟、日本、中国、哈萨克斯坦、新加坡6个国家的反垄断审查,目前已经获来自哈萨克斯坦的首个反垄断监管机构批准。从进展情况看,合并能否成功仍未可知,业界普遍认为通过欧盟和日本的审查是合并成功的关键。

此外,中型船企由于产能严重过剩,在三大船企完成战略重组后,也将逐步进入结构调整的轨道。《韩国造船产业发展战略》的重组规划是通过与相关部门之间协商,推进中型造船企业重组,有序推进成东造船的重整计划和STX造船的结构调整,支持大鲜造船出售、韩进重工军品专业化。目前,在韩进重工完成债转股后,韩国产业银行成为韩进重工的最大股东,韩国五大中型船企(大韩造船、韩进重工、STX造船、城东造船、大鲜造船)已经全部由韩国政策银行控制。城东造船在前三次出售皆以失败告终后,终于成功出售,避免了资产清算。韩国船舶分段、泵塔制造企业DHI也宣布收购SPP造船。

在推进战略重组和结构调整的同时,韩国成立“造船海洋产业发展协议会”,协助解决中小型船企、配套企业等“弱势群体”利益受损等问题,推动扩大大型船企和中小船企间均衡、协作发展。从解决现实问题方面看,该协会主要是为了解决三大较为突出的矛盾:一是大型船企时有损害中小型企业的利益,二是中小型船企在市场遭受挤压,三是现代重工并购大宇造船股权引起系列心理恐慌和焦虑。

4、出售旗下资产,推进海外布局

在这一轮造船业结构调整过程中,韩国船企主要通过缩减产能、降薪裁员、出售资产、业务整合、提升管理等内部改革方式摆脱困境、改善经营。经过前几年的产能调整、降薪裁员和资源整合,韩国船企的资源结构进一步优化,今年以来,韩国船企内部改革力度有所减弱,主要通过出售旗下资产等资源整合方式推进内部改革。现代重工为了强化核心竞争力,向私募基金出售两家配套企业——分段制造企业现代HYMS和压缩机、泵机生产企业现代重工涡轮机械,从“全自主配套”转化为“专注最擅长领域”的战略。同时,为了改善财务结构和收购大宇造船,现代重工通过向沙特阿美出售现代炼油股份获得12亿美元的收入。

今年以来,韩国船企在海外布局方面也表现出新的特点,开始用核心技术拓展全球市场,由船舶建造商向技术出口商转变。现代重工与沙特阿拉伯联合建立新船厂International Maritime Industries(IMI),在合作中现代重工将以特许权使用费的形式“授权”转让VLCC设计建造技术,这是现代重工首次以提供结构设计和技术咨询的方式出口技术。与此同时,三星重工为红星造船厂设计破冰型LNG船,以技术、设备为筹码进入俄罗斯的LNG船市场。三星重工与红星造船厂的合作,实际是基于LNG船合作项目的一次技术与市场的交换。

5、强化科技研发,智能绿色主导

今年以来,韩国船企在智能船厂、智能船舶、绿色船舶、船舶设计数字化、研发关键设备和系统等方面继续加大科技研发力度。智能船厂方面,现代重工联手韩国KT公司打造5G智能船厂,通过结合KT公司的5G网络、人工智能和大数据技术,与现代重工的机器人技术和造船专业知识,提高生产效率和安全性;大宇造船推出人工智能船舶营销系统,提高与船东的沟通效率。智能船舶方面,韩国船企不断强化各自的智能船舶解决方案,现代重工计划在其解决方案ISS中补充在线网络安全组件,大宇造船的解决方案DS4®也强化了船队监控智能电子海图和监测系统以及发动机数字化系统,三星重工计划在其智能系统SVESSEL中应用发动机诊断和高科技控制技术。绿色船舶方面,韩国船企除了大力发展LNG动力船舶外,还在船用锂电池动力系统、燃料电池动力系统方面取得突破进展,并积极研发氢燃料动力技术和制定LPG动力船国际标准。船舶设计数字化方面,现代重工计划与韩国TIMETEC公司共同开发船舶基本设计全三维系统;三星重工与ABS联合开发使用数字技术简化设计、建造和入级。研发关键设备和系统方面,现代重工和大宇造船在LNG船货物围护系统上取得突破进展,现代重工研发的HiMEX系统获得首个批准,大宇造船的Solidus LNG系统也先后获得LR、ABS、韩国船级社、DNV GL以及BV等5家船级社的批准,有望打破GTT的垄断地位;同时,大宇造船首次将其独立开发的空气润滑系统“DSME ALS”应用于新建LNG船,并联手高校研发LNG船配套耐酷寒设备;三星重工开工建造造船业首个LNG系统测试设施,完工后三星重工将能自己进行创新LNG核心技术的评估,同时还开发了超大型集装箱船船首挡风板,可以将二氧化碳排放量减少2%至4%。

6、开发新型产品,拓展新兴领域

在全球造船市场订单需求显著下滑以及竞争形势日益激烈的形势下,韩国船企一方面不断改进现有船型以保持竞争优势,另一方面设计开发了多款新式船型以增强产品竞争力。三星重工将与瓦锡兰、ABS等合作研发下一代LNG船,新一代LNG船将应用空气润滑系统、智能船舶系统等先进技术。现代重工联手KSS Line设计建造了新型90000立方米VLGC,成为扩建后的巴拿马运河船闸可通过的运输量最大的LPG,同时还设计开发了新型近海FLNG驳船和3种FPSO。大宇造船新研发了首个采用新型奥氏体高锰钢和无晃动液货舱的9.8万立方米VLEC、16.5万立方米巨型乙烷/乙烯运输船以及新型9.8万立方米乙烯运输船。通过新船型开发,大宇造船不仅能够主导全球薄膜型液化气船市场,同时在B型储罐液化气船市场上也能居于领先地位。大韩造船获全球首艘LPG动力客滚船订单;韩进重工将建造韩国首艘超大型溢油回收船。

与此同时,在传统船舶市场订单需求逐年下滑的形势下,韩国船企积极寻求创新方法,将造船专业知识应用到新兴的产业,如海洋装备建造、大型推进发电机生产、智能机器人的应用等。现代重工将水产养殖业作为未来重点开拓的新领域,已经开始加速研究挪威Havfarm项目,以图早日介入这个新兴领域。

7、加大补助力度,支持两化发展

2018年,韩国政府发布《韩国造船产业发展战略》,规划了调整优化造船产业结构、全面提升中小型造船企业竞争力、注入并挖掘国内外需求新动能、大力发展智能自航船舶与绿色船舶、通过“共生”强化产业生态以及维持就业并创造更多优质岗位六大方面的重点战略任务,韩国政府的相关政策按照该发展战略进行布局。

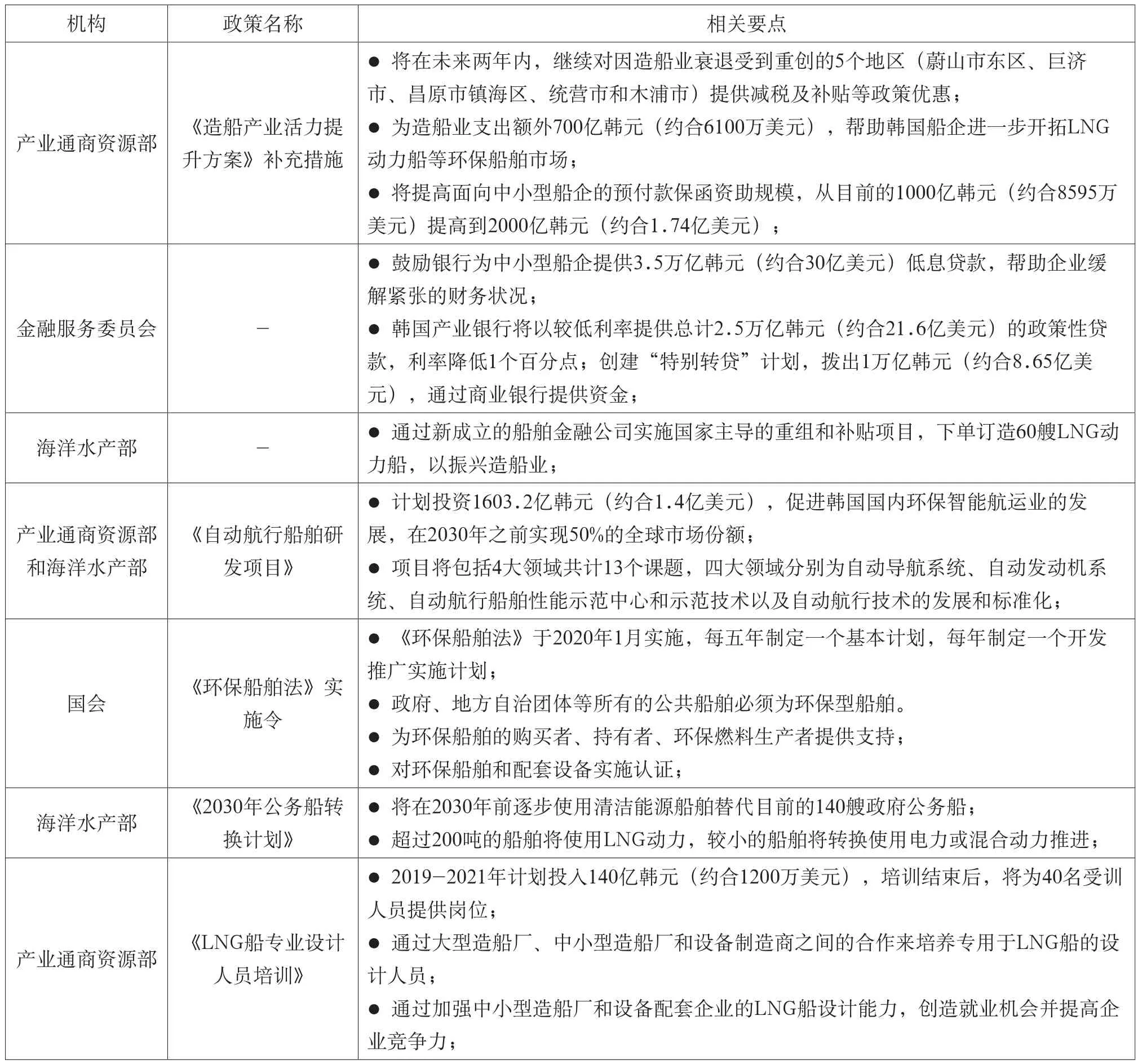

今年以来,韩国政府加大造船业的扶持补助力度,以帮助韩国造船业尽快复苏。产业通商资源部发布《造船产业活力提升方案》补充措施,将在未来2年内继续对因造船业衰退而受到重创的5个城市提供减税及补贴等优惠政策,同时为造船业支出额外700亿韩元(约合6100万美元),帮助韩国船企进一步开拓LNG动力船等环保船舶市场。金融服务委员会鼓励银行为中小型船企提供3.5万亿韩元(约合30亿美元)的低息贷款,帮助企业缓解紧张的财务状况。海洋水产部计划通过新成立的船舶金融公司实施国家主导的重组和补贴项目,下单订造60艘LNG动力船,以振兴造船业。

同时,韩国政府加大智能船舶支持力度,希望通过研发高附加值智能船舶,抢占市场新的制高点。由产业通商资源部和海洋水产部主持的自动航行船舶研发项目已经启动,总投资1603.2亿韩元(约合1.4亿美元),将为2030年50%的自动航行船舶市场提前布局。韩国政府还积极实施环保船舶支持政策,帮助韩国减少粉尘、温室气体及空气污染。韩国国会通过《环保船舶法》实施令,该法案将于2020年1月开始实施;按照法案要求,将目前集中在远洋货船的环保船舶转换政策对象扩大到内河船、客船、渔船、引导船、拖船等,以便制定出广泛的支援政策,同时将以LNG、LPG、CNG、甲醇、氢、氨等环保能源为动力源的船舶和使用电气动力船舶、混合动力船舶、氢等燃料电池推进船舶等定义为环保型船舶。同时,海洋水产部计划在2030年前逐步使用清洁能源船舶替代目前的140艘政府公务船,此举将有效推动环保船舶行业技术的发展。

此外,韩国政府计划于2019~2021年计划投入140亿韩元(约合1200万美元),用于LNG船专业设计人员培训。韩国政府认为,尽管LNG运输船和LNG动力船的订单有所增加,但中小型船企和设备配套企业仍然受到LNG船设计人员不足的困扰,此举将加强中小型造船厂和设备配套企业的LNG船设计能力,创造就业机会并提高企业竞争力。

表4 2019年韩国出台的造船业相关政策

三、2020年韩国造船业发展展望

2020年初,现代重工集团和大宇造船先后披露2020年的接单目标,现代重工集团的造船业务(不含海工)接单目标为159亿美元,与2019年保持一致,大宇造船则下调接单目标至68.8亿美元,与2019年的实际接单量持平。总体而言,三大船企对2020年的接单前景持谨慎态度。展望2020年,在全球造船市场总体低迷、产业结构调整不断推进、竞争态势日趋激烈的背景下,积极策略抢单、推进产业结构调整、加强科技研发力度、加大政策扶持仍将是韩国造船业的发展重点。

1、液化气船仍是韩国船企接单重点

为了支持产能扩张,卡塔尔石油公司在2019年4月发布招标,预计将从2020年开始的10年里订造超过100艘LNG船,包括40艘确认订单、40艘备选订单,以及超过20艘用于取代老旧LNG船的新船。2020年,韩国船企有望获得这批LNG船订单中的绝大部分。与此同时,随着LPG海运市场的大幅增长,LPG船尤其是VLGC的订单量有望大幅增加,在垄断LNG船市场之后,韩国船企可能将新的目标放在了VLGC市场。除了液化气船外,预计韩国船企也将在大型集装箱船、VLCC等高附加船型采取积极抢单策略。

2、继续推进产业结构调整和战略重组

2020年,将是韩国造船业推进产业结构调整和战略重组的关键一年。现代重工和大宇造船合并案的反垄断审查将在2020年完成,最终合并能否成功关键在此一举,韩国政府和两大船企也将尽最大努力通过反垄断审查。与此同时,在面临订单枯竭、产能严重过剩的困境下,中型船企也将可能逐步进入结构调整的轨道。此外,韩国造船业将通过造船上下游产业链、大中小企业、地区间的“共生”,实现整个造船行业的可持续发展。

3、继续推进智能绿色和关键设备系统研发

随着新一轮科技革命的迅猛发展,新一代信息通信技术与造船技术深度融合,劳动力成本因素对于造船业转移的影响力大幅减弱,技术因素的重要性越发凸显,韩国造船业将继续加大科技研发,抢占技术高地。智能化方面,一方面将继续加快建设智能船厂,充分利用5G网络、人工智能和大数据技术,另一方面不断强化现有的智能船舶解决方案,在无人船舶领域积极布局;绿色化方面,将继续发展LNG、LPG、锂电池、燃料电池等动力系统;关键设备系统方面,将重点研发LNG船货物围护系统等LNG船关键系统,以继续保持LNG船的垄断地位。此外,韩国船企还将继续在冰级船舶等新式船型方面加大科研投入,以增强差异化竞争能力,抢占高端市场。

4、推进实施《韩国造船产业发展战略》

《韩国造船产业发展战略》是韩国政府实施产业政策的总纲,根据计划安排,2020年仍将继续推进和加大造船业的政策扶持力度,政策实施仍将围绕调整优化造船产业结构、全面提升中小型造船企业竞争力、注入并挖掘国内外需求新动能、大力发展智能自航船舶与绿色船舶、通过“共生”强化产业生态以及维持就业并创造更多优质岗位这六大重点战略任务展开。