基于VAR模型的人民币汇率与通货膨胀关系研究

2020-02-22杨子江黄梅花刘杰芳

杨子江 黄梅花 刘杰芳

摘 要:以1985年至2017年美元兑人民币汇率中间价和通货膨胀率数据为研究样本,基于VAR模型利用Eviews软件研究美元兑人民币汇率与通货膨胀之间的关系。结果表明:通货膨胀数据率几乎不受人民币汇率影响。

关键词:VAR模型;人民币汇率;通货膨胀

1 研究背景

自2015年以来,我国经济增长率继续下降,2018年降至6.6%。从高速增长转变为中高速增长,除此之外,美元兑人民币汇率市场化程度进一步提高,人民币国际化进程不断加快。为应对这种情况,研究美元兑人民币汇率对通货膨胀的影响成为国内学者们的重点方向。如:刘亚等(2008)使用了自回归分布滞后(ARDL)模型论证了人民币兑美元汇率的提高或者降低,对国内的通货膨胀水平具有某些传递效果[1]。杨熹(2011)讨论了近二十年期间我国通货膨胀的传导驱动机制[2]。朱珊珊(2012)建立二阶VAR模型发现影响通货膨胀的主要因素是通胀预期和实际内需[3]。邓晓(2012)从进口大宗商品的价格渠道以及热钱渠道对人民币汇率变化对国内通胀的干预采用了全方位的分析[4]。因此,文章将采用VAR模型进行研究检验分析人民币汇率的变动如何影响通货膨胀,研究人民币汇率与通货膨胀之间的关系,这对于反击通胀原因在于人民币汇率变动引起的观点起关键作用。

2 实证分析

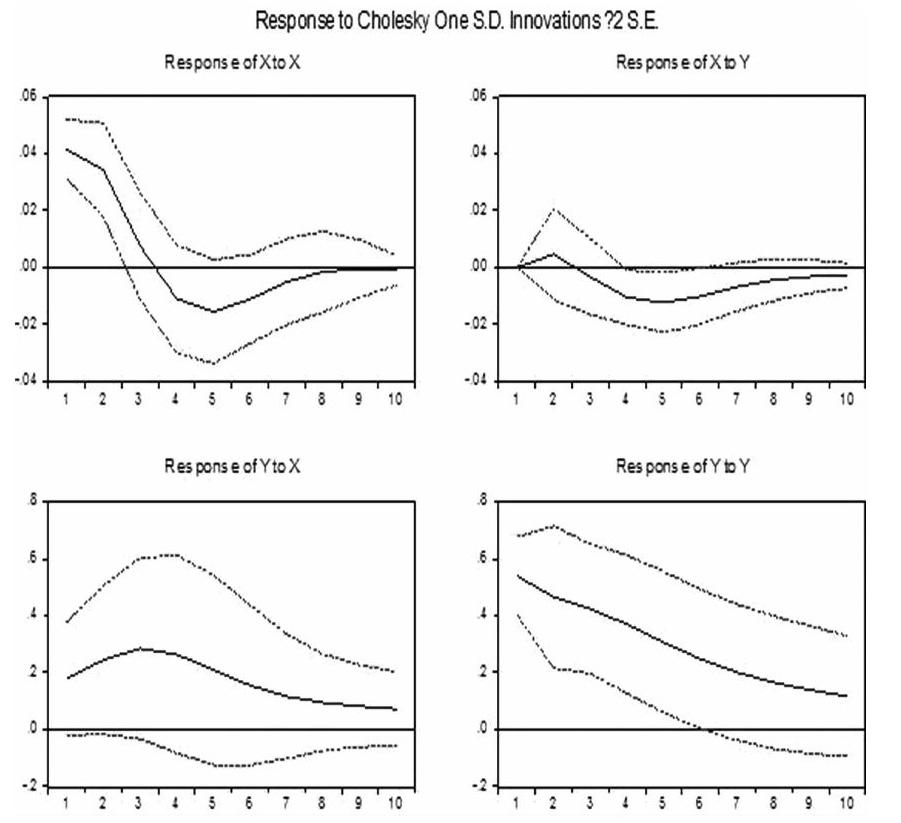

文章选取1985年到2017年人民币汇率与通货膨胀率的年度数据为样本进行实证分析,样本来自中国统计局。选择二阶作为本VAR模型的最佳滞后阶数,并通过稳定性检验。通过做脉冲响应来研究美元兑人民币汇率和通货膨胀两者的关系。左图中两条红色虚线表示置信区间,横坐标代表滞后期数,纵坐标代表相关系数,排列组合通货膨胀数据变量x对通货膨胀数据变量x,通货膨胀数据变量x对美元兑人民币汇率数据变量y,美元兑人民币汇率数据变量y对美元兑人民币汇率数据变量y,美元兑人民币汇率数据变量y对通货膨胀数据变量x的脉冲响应。

3 结果与讨论

通过脉冲响应函数分析,美元兑人民币汇率对通货膨胀有一定的正向的冲击作用。进一步使用方差分解的方法,通货膨胀数据变量的方差结果在滞后第1期时通货膨胀受自身影响效果为100%,滞后第2期时通货膨胀受自身影响效果为99.26%,滞后第3期时通货膨胀受自身影响效果为98.88%,滞后第4期时通货膨胀受自身影响效果为95.5%,随着滞后期数的增加,通货膨胀数据变量自身扰动项的冲击缓慢减少,说明了通货膨胀数据变量x在绝大程度上还是受自身的影响,受外界干扰较少。随着滞后期数的增加,美元兑人民币汇率数据变量对通货膨胀数据变量的冲击缓慢增加,但是占比贡献率仅仅是4%,因而得出通货膨胀数据变量受美元兑人民币汇率数据变量的影响并不大。从美元兑人民币汇率数据变量的方差结果可看出,通货膨胀数据变量方差分解的冲击对人民币汇率数据变量变动的贡献率在第1期达到9.94%,第2期达到15.3%,第3期达到20%,第4期达到22%。随着滞后期数的增加,美元兑人民币汇率数据变量受通货膨胀数据变量的影响越来越大。

4 结论

文章通过分析1985年-2017年美元兌人民币汇率和通货膨胀年度数据,运用时间序列相关理论作为支撑,建立了VAR模型,结果表明:通货膨胀对美元兑人民币汇率有一定的影响作用,但是美元兑人民币汇率对通货膨胀的影响很小,通货膨胀主要受自身的影响。

参考文献:

[1]刘亚,李伟平,杨宇俊.人民币汇率变动对我国通货膨胀的影响:汇率传递视角的研究[J].金融研究,2008(03):28-41.

[2]杨熹.人民币汇率变动与通货膨胀的动态关系[J].时代金融,2011(1):77.

[3]朱珊珊.基于VAR模型的人民币汇率变动对我国通货膨胀的影响研究[D].湖南大学硕士论文,2012.

[4]邓晓.人民币汇率变动对我国通货膨胀的影响研究[D].华中科技大学,2012.