基于广义方差分解的我国金融部门风险传染效应研究

2020-02-21□

□

[贵州大学 贵阳 550025]

引言

2008年的全球金融次贷危机中,由单一金融部门的违约最终演变成全球金融危机,这引起了学界、业界和各国监管层对金融部门之间的风险传染问题的关注。改革开放以来,我国经济迅速发展,如今已成为世界上第二大经济体,与之相对应的是我国金融业的规模也在不断攀升,金融业现已是我国实体经济重要组成部分,金融业一旦陷入危机势必会严重影响我国经济。随着我国逐步放开金融市场,我国金融业与国际金融业的联系越来越紧密,面对复杂的国际金融环境,我国金融风险监管也上升到国家安全高度,尤其是在2017年9月,党的十九大报告指出要“健全金融监管体系,守住不发生系统性金融风险的底线”。为了维护国家金融安全,科学防范风险传染,必须明白我国金融市场各部门风险传染源和途径,研究这个问题对控制我国金融风险传染有着重要的理论和现实意义。

一、文献综述

防范金融风险传染的重要前提是准确刻画金融部门之间的风险传染效应,而金融市场数据具有高频、时效和前瞻等特性。自2008年金融危机后,许多学者采用金融市场数据来刻画机构或者部门的风险传染情况。其中方法大致可以分为相关系数法、尾部关联性法和网络分析法三类。

(一)相关系数法

相关系数法是利用金融机构收益率(或波动率)相关系数来刻画机构之间风险传染效应。例如Patro et al以美国22家上市银行的股票日收益率为研究对象采用了参数Pearson相关系数以及非参数的Spearman和Kendall等级相关系数指标,用来捕捉金融风险的变动趋势和波动,以此刻画机构之间风险传染效应[1]。为了解决风险传染的时变性,有学者应用基于DCC-GARCH动态相关系数来刻画机构之间动态风险传染效应,例如Brownlees和engle使用DCC-GARCH计算单个金融机构和市场收益率的相关性,以此来刻画风险传染效应[2]。但此类方法在刻画风险传染时无法识别风险传染方向,且不能衡量单个机构的系统性风险的贡献。

(二)尾部关联性

随着风险度量方法的发展,学者们利用金融机构间的尾部关联性来测度单个金融机构间的风险溢出效应以及对系统性风险的边际贡献。Adrian和Brunnermeier提出了CoVaR(条件在险值)和ΔCoVaR(增量条件在险值)模型,CoVaR模型测度方法是基于VaR模型将其推广到单个个体处于某一危机状态时对整个金融体系金融风险的贡献程度[3]。ΔCoVaR是以正常情况和处于危机状态下的CoVaR之差,CoVaR能够及时反映金融部门系统性风险在时间维度上的变化状况,也能前瞻性地反映市场对金融机构未来表现的预期,因此得到后续学者的广泛应用[4]。然而CoVaR不能很好地捕捉其门限值以下极端情况下的尾部风险,且不具有可加性。Acharya 等提出了MES模型,MES测度方法主要反映了当整个市场收益列表下跌时单个金融机构收益率的期望损失,以此来反映单个机构对系统性风险的边际贡献[5]。Brownless 和Engle指出,MES没有考虑单个金融机构规模大小,可能会低估风险,为此提出了SRISK方法。SRISK测度方法主要是反映单个金融机构相对于整个金融系统资本短缺程度来衡量其对系统性风险的贡献,同时SRISK方法考虑了规模、杠杆率、关联性等多个指标,更加精准考虑了尾部关联性[6]。但用尾部关联性刻画金融风险也有不足,Nikolaus等认为这些尾部关联性方法虽然能识别风险传染的方向,但只关注了机构对系统或者系统对机构的机构关联性,无法获得尾部风险溢出的传染效应,低估了机构对机构之间的关联性[7]。

(三)网络分析法

随着现代计量经济学和复杂网络技术的发展,从网络科学的角度来考察金融风险的关联性成为新的研究工具。Haldane指出网络科学是全面理解金融传染过程、研究金融稳定性的重点[8]。Allen 和Gale以及Freixas 等首次将金融网络应用到风险传染的分析中,他们发现金融风险传染依赖于银行间的关联结构[9]。Billio 等采用Granger二元因果检验判断机构间风险溢出关系的存在性和方向[10]。随后,Diebold和Yilmaz基于VAR模型的方差分解构建金融机构的关联网络,采用网络分析法研究金融机构间的网络结构及特征,并测度金融市场的波动溢出效应及金融系统性风险水平[11~12]。在Diebold和Yilmaz网络拓扑原理上,Yang 和 Zhou采用递归的预测方差分解分析方法计算出多期风险传染效应[13]。基于VAR模型的Granger因果检验和方差分解技术能有效刻画风险传染网络结构,但仍在一些不足。例如,Granger因果检验将两两机构置于孤立的环境中考虑他们的关联性。Yang 等认为传统方差分解分析结论常常会因变量不同的排序或关系设定不同而产生不一样的的变化,结果不够稳健[14]。针对于方差分解的这一问题,Koop 等和Pesaran以及Shin提出的广义方差分解技术,能够有效解决传统方差分解结果依赖变量次序的问题[15-16]。我国学者在金融风险传染效应研究方面也做了大量的研究,其中代表性的著作包括洪永淼等[17]、刘晓星等[18]、方意和郑子文[19]、杨子晖等[20]、杨子晖和周颖刚[21]等。

关于金融风险传染网络目前主流的方法仍然是针对机构或部门之间收益率(或波动率)建模,验证各个机构或部门收益率(或波动率)之间的关联性,用关联性来考虑风险传染的情况,大多数文献把“静态”的关联性当作风险传染,但“静态”关联性无法及时刻画极端事件发生时风险传染网络结构,并且“静态”关联性越强不能代表风险传染强度越大,而只能说明其关系密切,为了解决上述问题需要从“动态”的关联性入手。其中Bekaert等认为仅仅将关联性变化视为风险传染会高估传染现象[22]。Forbes和Rigobon开创性的将关联性与风险传染的概念相区分,认为“风险传染”是一段时间内资产之间的收益率或者波动率关联性明显超过平常期间关联性的现象[23]。王献东和何建敏认为Forbes和Rigobon的方法有两个鲜明的优点,一是直观的提供了检验风险是否发生传染的框架,另一个是方便直接测度风险传染[24]。因此本文采取从动态关联的角度来刻画风险传染。本文的创新和贡献主要在于:一是采用广义方差分解技术构建网络关联矩阵,可以解决基于传统方差分解技术结果依赖于变量次序的问题,使得到的结果具有稳健性。二是,与大多数学者以静态关联视角去考虑风险传染不同,本文从动态的关联性去考察风险传染,算出两两机构每日边际净关联度,其中当天净关联度进入全样本净关联度分位数10%的我们认为的传染效应发生,进入分位数5%我们认为有比较显著传染效应发生,进入分位数1%的认为有非常显著传染效应发生,以此来刻画风险传染网络,研究风险传染效应,该方法从动态的角度观测我国金融机构风险传染情况,能更加精准、及时刻画风险传染网络。

二、方法与数据

(一)方法

我们使用Diebold和Yilmaz提出的网络方法来构建关联度指数[10]。具体方法如下:

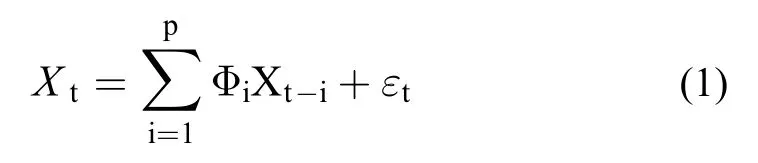

先考虑一个具有平稳协方差的滞后期p的N变量 V AR(p)模型:

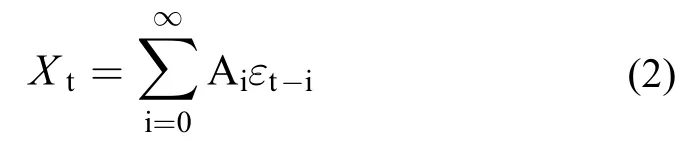

其中Xt=(x1,t,···,xN,t)′,Φi是N×N的系数矩阵,且白噪声εt~(0,Σ)(均值为0,方差协方差矩阵为 Σ )。假设该VAR模型具有平稳的协方差,从而可将1式转换为移动平均的形式:

这里 Ai= Φ1At-1+Φ2At-2+···ΦpAt-p,A0为N×N单位矩阵,且当i<0时Ai=0。

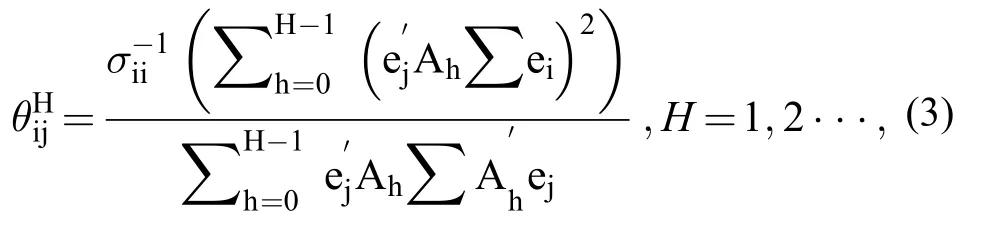

Diebold和Yilmaz中使用了标准Cholesky分解对协方差Σ进行了分解,得到关联指数[25],但是基于Cholesky分解进行识别的结果取决于变量排序。因此,Diebold和Yilmaz使用了广义方差分解技术(GFEVD),这种方法所得到的结果与变量排序无关,结果较为稳健。

下面公式为衡量第i个变量H步(方差分解的期数)预测误差方差受到来自第j个变量部分的冲击,其中i≠j:

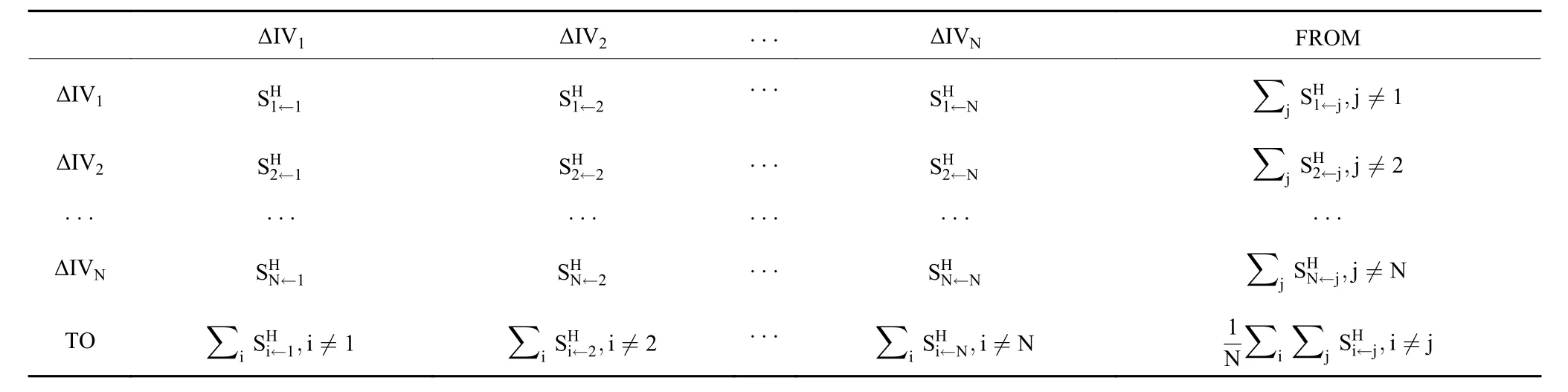

我们以Dieboid和Yilmaz提出的网络拓扑法建立关联度矩阵(表1):

上面关联度矩阵中,行代表关联度来源地,列代表关联度接收地。上面矩阵的元素是基于方差分解式子得到的,用来刻画两个部门之间的关联度程度:

表1 关联度矩阵

将上面对应的公式进一步改进,我们可以定义净关联度指数公式为:

它表示为两部门之间关联度的差额。

在矩阵TO这行中,行中每一个元素是对这一列非对角线元素的加总:

它表示部门j对其他部门冲击的和,表示部门j对其市场总的关联度,称为对外关联度。

在矩阵FROM所在的列中,列中每一个元素是对这一列非对角线元素的加总:

它是部门i受到其他市场冲击的和,表示其他市场对部门i的关联度,称为受外关联度。

此外对TO或者FROM元素求平均就可以得到市场总关联度,能有效衡量出整个市场关联度情况:

在网络拓扑方法的原理上,进一步分别计算1期到t期的关联度矩阵,在算出两两部门对应的净关联度,然后将净关联度按照时间进行差分可以得到边际关联度矩阵(表2):

表2 边际关联度矩阵

其中MNS为边际净关联度指数:

“Marginal Net Out”这一行每一个元素表示其他部门到部门i的边际净关联度总效应。

“Marginal Net In”这一列的每个元素表示部门j到其他市场边际净关联度总效应。

(二)数据说明

本文依据wind数据库的数据库行业分类将金融行业分为九个部门,综合各个行业指数编制时间和其涵盖公司数,在wind三级行业指数①中选取了保险指数(INS),在wind四级行业指数中选取了多领域控股指数(HOLD),多元化银行指数(DB),房地产服务指数(RES),房地产经营公司指数(REM),房地产开发指数(RED),区域银行指数(RB),投资银行与经纪业务指数(IB),资产管理与托管银行指数(FB)。样本区间为2013年3月1日到2019年6月20日。

表3展示了我国金融市场九个部门日收益率描述性统计指标,从统计指标可以看出各个金融部门的分布都具备“尖峰厚尾”特征,同时JB正态性检验表示各序列均不服从正态分布。

表3 各金融部门收益率变动统计特征表

三、实证分析

(一)基于广义方差分解的我国金融市场关联度矩阵分析

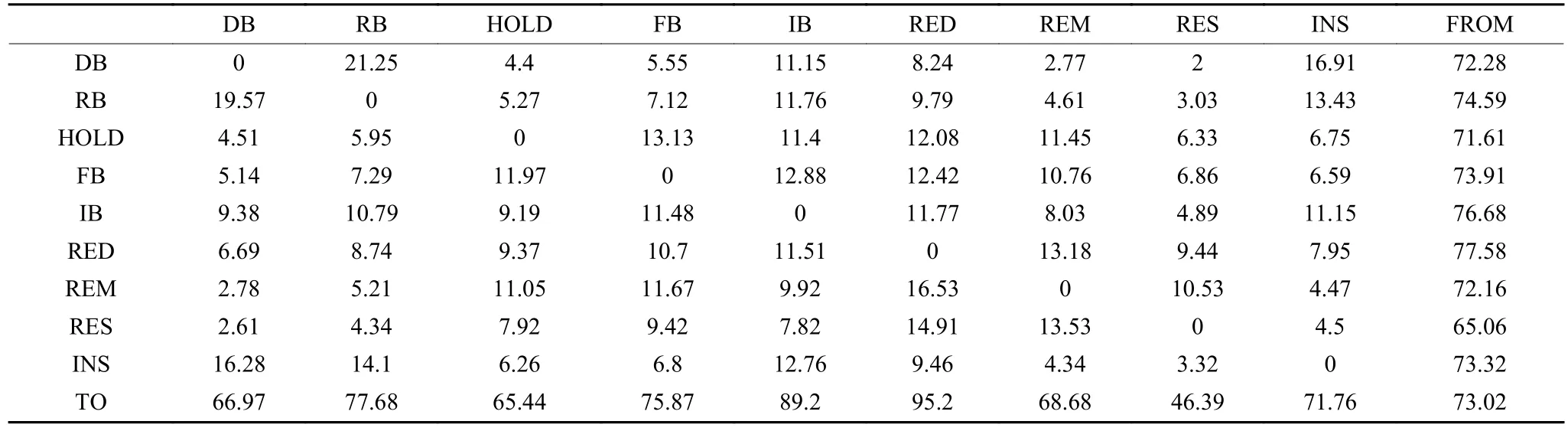

本文对9个金融部门的日收益率序列进行ADF单位根检验,各收益率序列皆平稳。并根据AIC准则建立滞后5阶的VAR模型,所构建的模型通过稳定性检验③。再根据(3)式进行广义方差分解得出如下全样本关联度矩阵(表4)。

表4的最后一列表示对应部门的受外关联指数,受外关联指数越大表示其自身经营状况受其他金融部门影响越大。表4的最后一行表示对应部门的对外关联指数,对外关联指数越大表示自己经营状况对其他金融部门影响程度越大。根据表4,我们把各个部门对外关联度指数和受外关联度指数进行排序得到各部门对外关联度和受外关联度排名情况表(表5)。从表5我们可以发现,我国金融市场各个部门对外关联指数和受外关联指数大小排序基本一致。对外关联指数和受外关联指数最高的金融部门均为房地产开发,其对外关联指数达到了95.2,受外关联指数达到了77.58。这说明房地产开发部门经营状况最易受其他部门影响也最容易影响其他部门。同时,房地产开发部门较为脆弱,而且一旦经营状况陷入困境会对其他部门造成显著影响,这是风险监管机构在平时监管时应投入较大关注的部门。对外关联指数和受外关联指数排名在房地产开发之后的金融部门均为投资银行与经纪业务部门,其对外关联指数为89.2,受外关联指数达为76.68。这与投资银行与经纪业务部门特性有关,该部门掌握金融业大部分资本资源,经营状况好坏会对其他金融部门产生影响,同时投资银行与经纪业务的盈利情况与所投资和经纪的机构盈利情况相关,这些机构不少是金融业其他部门,所以其他部门经营状况好坏也会影响投资银行与经纪业务部门。因此投资银行与经纪业务部门也是监管层需要关注的部门之一。对外关联指数和受外关联指数最低的是房地产服务,其对外关联指数为46.39,受外关联指数达为65.05。这说明在九个金融部门中,房地产服务部门经营状况对其他部门影响较低,受其他部门的影响也较低。

表4 全样本关联度矩阵

表5 各机构对外关联联度和受外关联度排名情况表

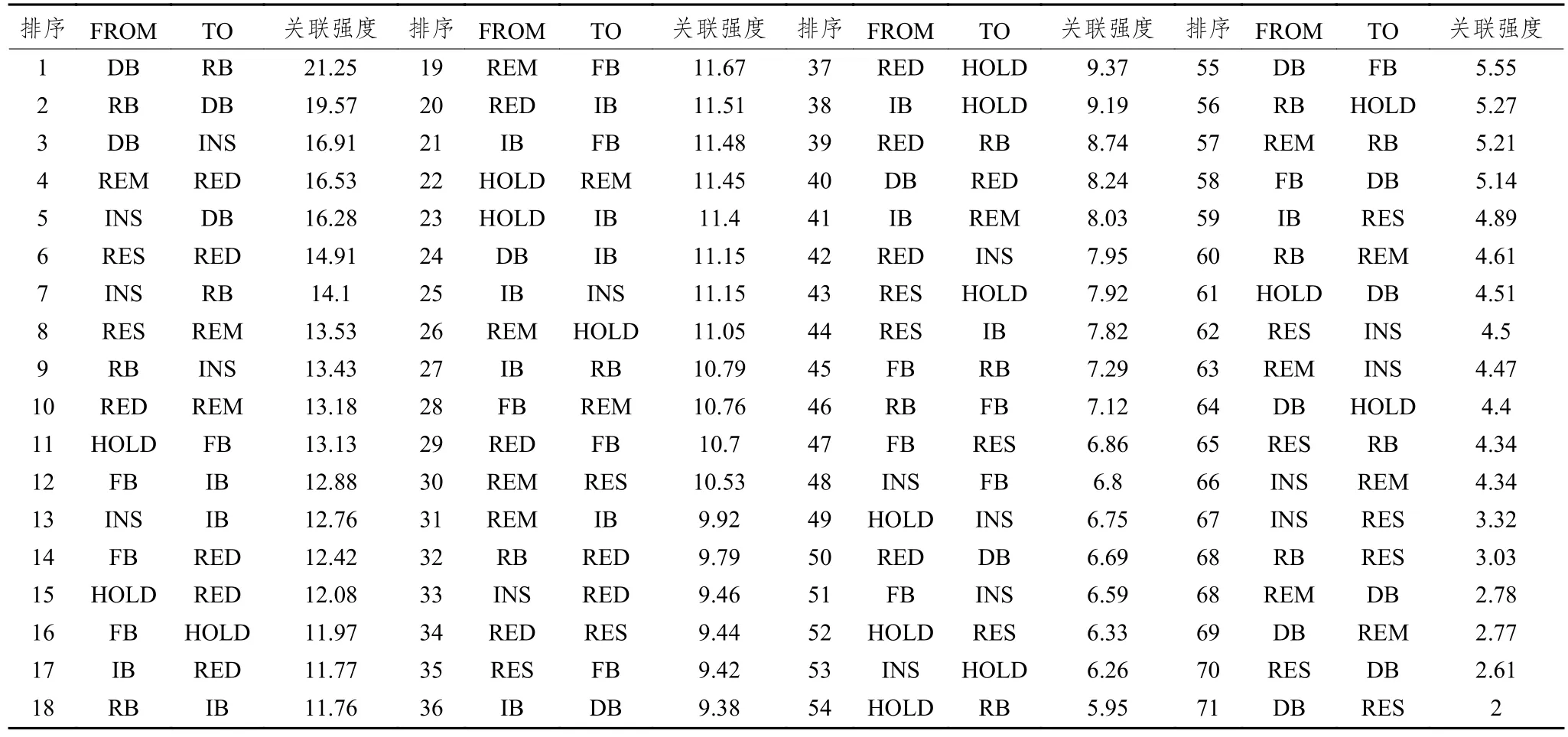

进一步,我们基于全样本关联矩阵(表4)把两两关联指数进行排序得到我金融市场两两部门关联度表(表6),从表6来观察我国金融市场九部门间的两两关系,可以发现多元银行对区域银行和区域银行对多元银行的两两关联度指数占到了前两名,指数分别是21.25和19.57,这说明在我国金融市场金融部门两两关联中,区域银行对多元银行影响最为显著,但多元银行对区域银行影响紧跟其后,可见区域银行和多元银行是所有金融部门关系最紧密的两个部门,这与两部门业务相关,多元银行部门和区域银行部门在拆借等同业务来往密切,这也导致两个部门经营状况互相影响,当区域银行陷入困境时监管层需要关注多元银行状况,同理当多元银行陷入困境时应多关心区域银行状况。在两两关关联度表(表6)中指数倒数第一和第二分别指的是多元银行对房地产服务和房地产服务对多元银行,指数分别是2和2.61,这说明在金融市场的金融部门中多元银行和房地产服务之间的关联性较少。

表6 我金融市场两两部门关联度表

在表4中,最后一行最后一个数是总的关联度指数,我们可以发现在我国金融市场总的关联度指数为73.02,这说明从整个金融市场来看,我国金融市场约有73.02%的日收益率受外部部门影响,这也证明了我国金融市场各个部门联系紧密,一体化水平高且市场成熟。上述分析为“静态”的关联性,代表全样本情况下我国金融业各部门关联情况。但极端事件所引发的金融风险通常具有突发性和复杂性,以全样本角度出发“静态”关联性显然是不足以让监管层准确判断该金融风险事件的风险源和风险传染网络结构,知晓风险传染途径,从而无法采用准确的监管手段,导致金融风险未及时控制从而金融风险近一步蔓延。因此从“动态”关联性考虑风险传染至关重要。

(二)我国金融市场收益率整体关联度动态分析

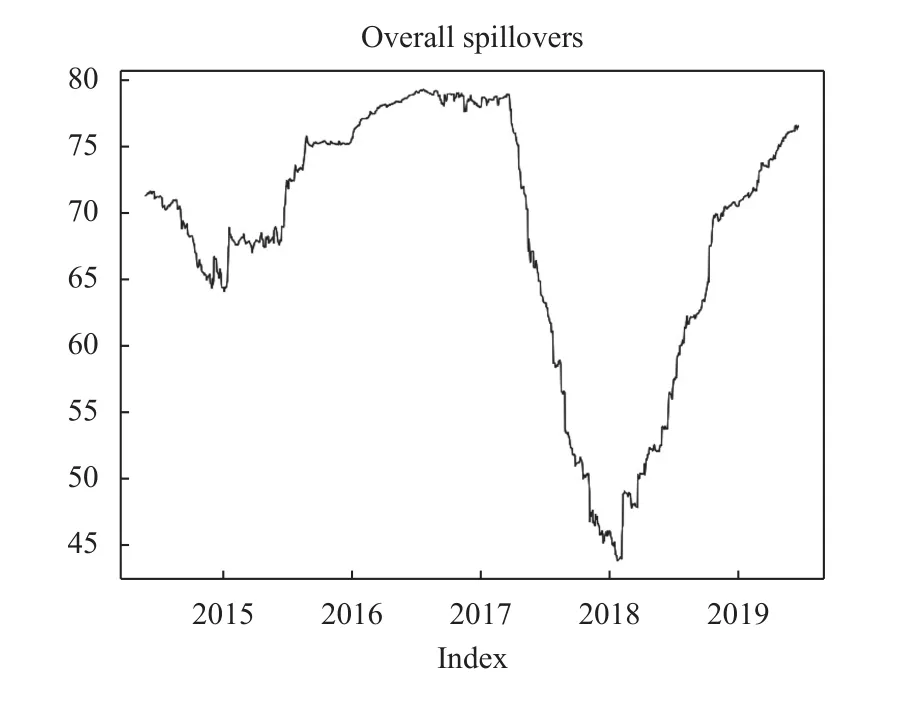

前文基于全样本角度来分析收益率联动程度,以静态分析的角度去考虑我国金融市场各部门“静态”关联性,但“静态”的关联性面对突发的极端事件无法很好的刻画风险传染网络,为了更好观测我国金融市场风险传染状况,本文以动态的角度去分析我国金融市场各部门关联性,方法为采用300天的滚动窗口,同时每个窗口期建立广义方差分解以测算每日我国金融市场收益率总的关联度指数。

从图1可以发现,我国金融市场收益率关联程度指数受极端事件影响较大。例如在2015年1月19日收益率关联度指数飙升,主要受到当天“A股1.19事件影响”,随后市场情绪平复冷静,指数开始下降,到了2015年7月27日指数开始飙升,主要是受到当日上证300指数大跌影响,随后指数一直有上升的趋势,在2016年四季度,指数开始下跌,到了2018年初,由于市场对“中美贸易战”预期,导致指数开始向上涨,到了2018年3月23日,由于“中美贸易战”正式爆发,指数开始飙升,随后直到2019年6月20日为止,指数依然呈上升趋势。为什么收益率关联度指数会对极端事件敏感,张兵等认为一个部门受冲击,由于投资者恐慌心理预期和羊群效应等非理性下会使得极端情况下市场联动性更强[26]。根据这个发现可知代表我国金融市场联动性水平收益率关联度指数的波动与市场极端事件有关。

图1 我国金融市场收益率关联度动态图

(三)我国金融部门风险传染网络分析

基于前文收益率关联度的动态分析,可以发现突发事件会使得我国金融市场关联度变强,这也可能意味着风险传染发生,为了进一步的考察突发事件时我国金融市场风险传染网络,本文基于2015年1月19日的“A股1.19事件”和2018年3月23日“中美贸易战”两个极端事件来测算不同突发事件的风险传染网络。

首先本文以“A股1.19事件”为例,考察2015年1月19日的各个金融部门风险传染网络。2015年1月16~17日证监会调查融资融券问题,随后的2015年1月19日,A股迎来了1.19大跌,1月19日,上证指数以5.94%的跌幅低开,并保持低位震荡。截至早盘收盘,上证指数大跌212.78点,跌幅高达6.3%。受到政策影响最大的金融股为领跌板块,其中,证券、银行、保险板块的跌幅均超过9%。

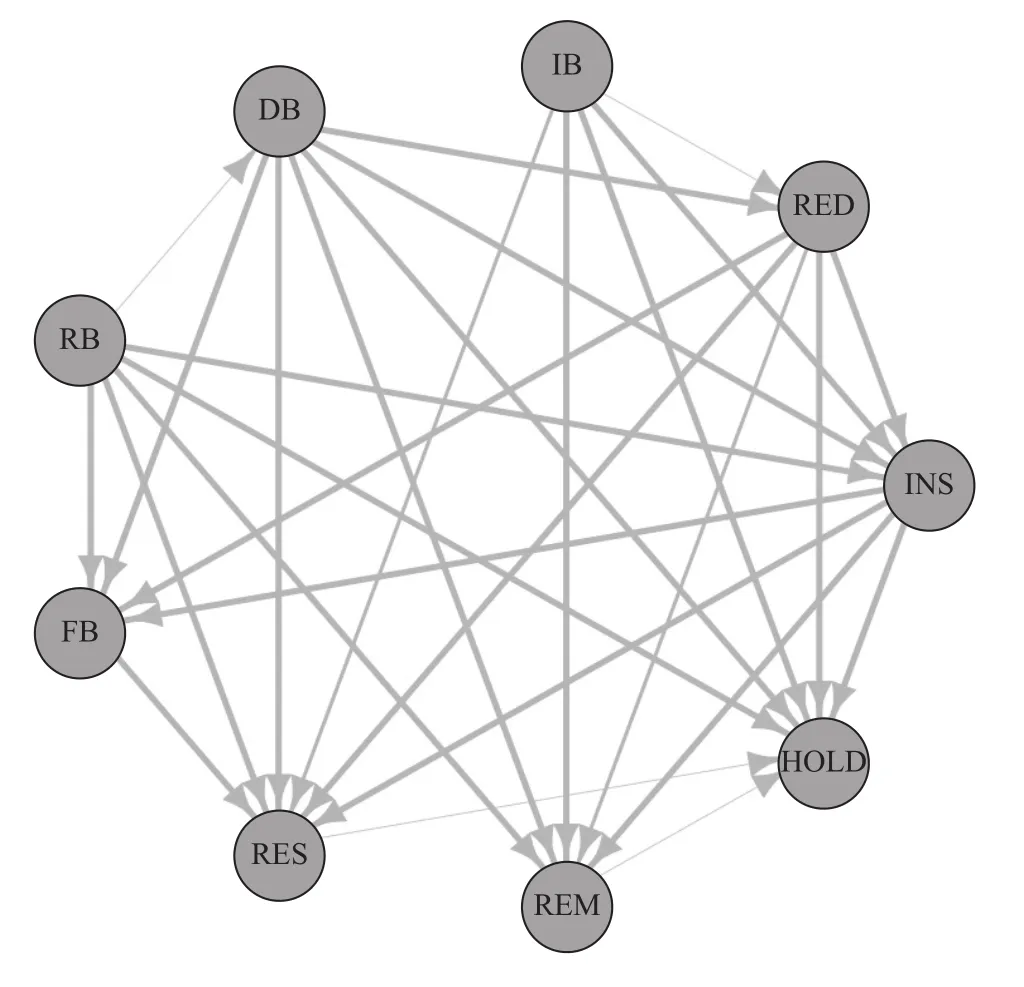

本文基于杨子晖[21]边际净效应溢出网络分析方法和如下机制刻画风险传染。先测算出每日净关联度矩阵,计算2015年1月19日当天各个部门相互之间的净关联度处于每日净关联度的分位数段位置,如果当天净关联度进入到全样本净关联度前1%的分位数段则认为是非常显著的风险传染效应,在网络图中用最粗的线表示,如果是进入5%分位数段,那么认为是比较显著的风险传染效应,用粗线表示,如果是进入到10%的分位数段,那认为是显著风险传染效应,用细线表示,这样组成当日风险传染网络图。上述定义符合风险传染是关联度显著增强的设定。

根据图2可以发现,在2015年1月19日当天的风险传染网络图,在我国金融市场系统中投资银行与经纪业务部门是这一天主要风险传染源,对保险、资产管理与托管银行、多领域控股、多元化银行、区域银行、房地产服务、房地产开发边际关联度进入了全样本前1%分段,对房地产经营际关联度进入全样本5%分段,而受其传染的部门,也各自对其他部门进行传染。风险传染网络尾部为多领域控股和房地产服务,这说明多领域控股和房地产服务两部门受到了其它部门直接或者间接的风险冲击,且自身未传递风险给其他部门。这显示了在2015年1月19日当天,投资银行与经纪业务部门陷入困境时,对其他金融部门边际关联度都显著增强,风险传染效应显著,受到投资银行与经纪业务部门风险传染的部门迅速把自身的风险传染给其他部门,直到风险传染到多领域控股和房地产经营两部门为止,此时,我国金融市场部门间的风险关联性较为显著。

图2 2015年1月19日风险传染网络刻画图

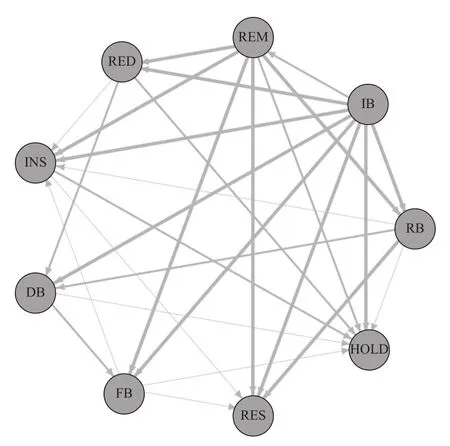

此外,我们考虑2018年“中美贸易战”事件,2018年3月23日特朗普签署总统备忘录对中国征税并限制中国企业对美投资,中美贸易战开始,道指暴跌700点,离岸人民币跌300余点,第二天早上我国沪深两市指数双双大幅低开,午后开盘后大盘指数进步下跌,最后深指、创业板指跌超5%,沪指跌超4%。

图3 2018年3月23日风险传染网络刻画图

根据图3我们可以发现,在2018年3月23日当天我国金融市场系统中,投资银行与经纪业务和区域银行两部门是这次风险的来源,其中投资银行对房地产经营,保险和多领域控股边际关联度进入了全样本前1%分段,对房地产服务边际关联度进入全样本5%分段,对房地产开发边际关联度进入了全样本前10%分段。而区域银行对多领域控股,保险,房地产服务,房地产经营和资产管理与托管银行部门边际关联度进入了全样本前1%分段,对多元化银行边际关联度进入了全样本钱10%分段。这天风险传染网络的尾部是多领域控股这部门。这显示2018年3月23日当天,由于贸易战事件使得投资银行和区域银行部门陷入了困境,其风险对其他部门产生了冲击。受到多元银行风险传染的部门迅速把自身风险传染给下个部门直到风险传染到多领域控股这部门为止。

以突发事件对收益率的边际净溢出网络我们可以发现,突发事件往往会提高我国金融市场各部门联动水平,这使得风险更易传播,同时风险传染网络具有动态关联性,监管层面对不同的事件,需要根据不同的情况去处理。

四、稳健性检验

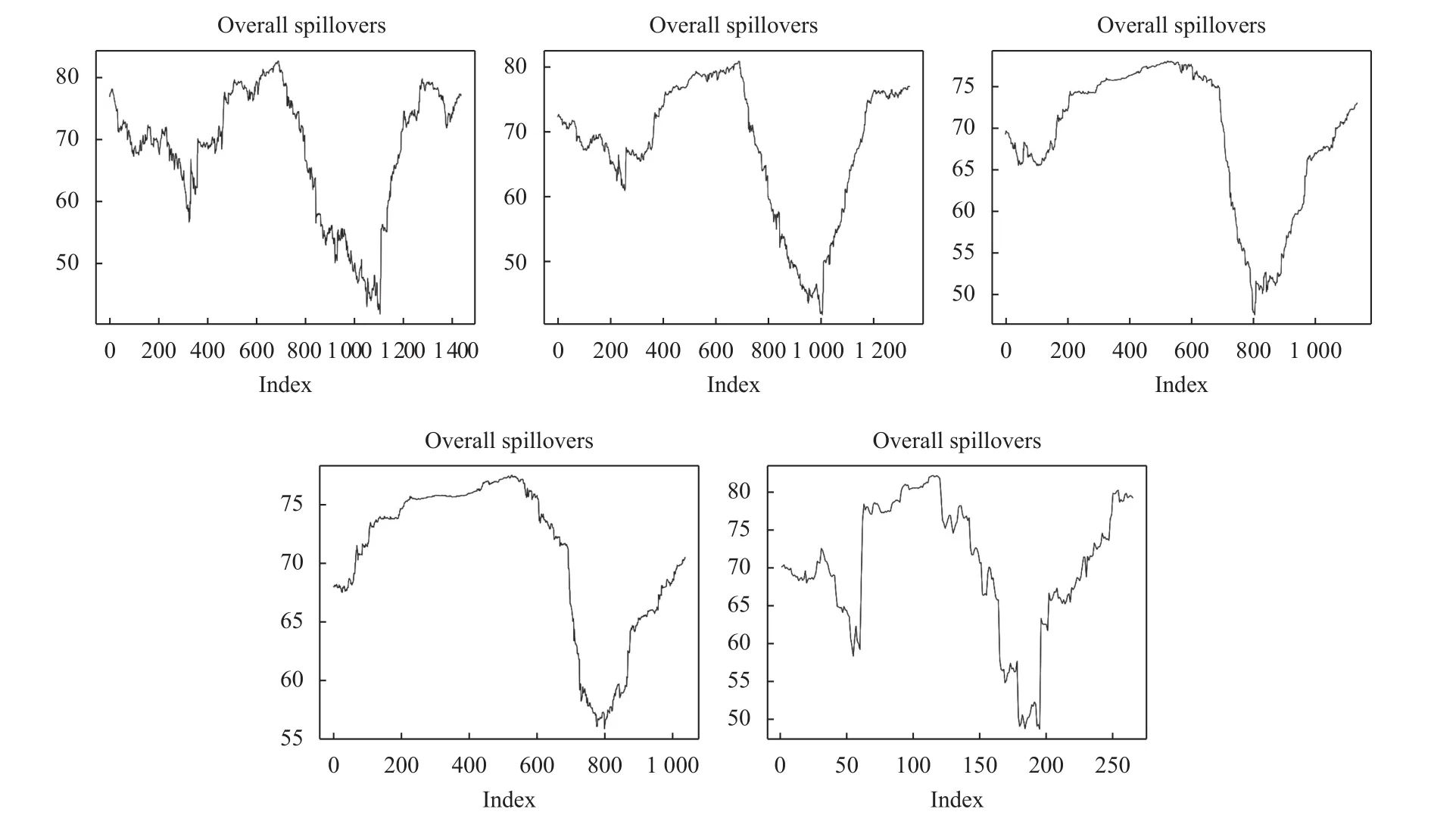

为了检验结果的稳健性,本文基于改变预测期、改变窗口、改变样本频率对结果进行稳健性分析。通过改变预测期来验证关联度矩阵方法的稳健性,分别选取了1、5和15期预测期来构建关联度矩阵④。改变样本频率方面,使用周度收益率数据来考察关联度矩阵和关联度动态图方法的稳健性(见图4)。改变窗口方面,采取改变滚动窗口来检验关联度动态图方法的稳健性,分别选取了100、200、400和500的时间窗口(见图4)。上述实证结果均和我们本文的结果几乎一致,因此本文的结果是稳健的。

图4 我国金融市场收益率关联度动态图(图滚动窗口从左往右从上往下依次为100(日收益率)、200(日收益率)、400(日收益率)、500(日收益率)、100(周收益率))

五、结论

本文以“动态关联性”来定义风险传染,采用广义方差分解构建关联度网络,从动态的方法观察我国金融行业部门间的风险传染情况。

从关联度矩阵分析来看,房地产开发部门较为脆弱,而且一旦经营状况陷入困境会对其他部门造成显著影响,这是风险监管应投入较大关注的部门。同时观察了各个部门两两之间关联情况,发现多元银行和区域银行是联系非常密切的部门。最后发现我国金融市场整体关联度指数为73.01%。这表明除了归因于自己行业本身特性外,几乎约73%上收益率变动是来自于外部冲击,证明了我国金融市场收益率联系紧密,一体化水平高。但基于全样本的“静态”关联性无法第一时间刻画突发的极端事件所产生的金融风险传染网络。为此,本文考察了我国金融市场动态关联度指数,发现关联度指数对风险传染较为敏感,极端事件发生都会导致关联度指数上升。在我国金融部门风险溢出效应的网络分析中以“A股1.19事件”机制和“中美贸易战”为例作为“外部冲击事件”,得到我国金融部门风险溢出效应网络具有动态关联性特征。两个案例也验证了,由于极端事件具有突发性,每一次事件引发的金融风险传染都有自己独特的网络结构。动态刻画金融风险传染网络能够帮助监管层迅速针对传染源和传染途径采取相应的监管措施,把风险降到最低。

注释

① Wind行业指数成分股选取参照GICS行业准则。网站链接:https://www.msci.com/gics.

② ***代表1%显著水平.

③ 为节省篇幅,我们这里没有提供VAR模型平稳性检验和稳定性检验的结果,有兴趣的读者可以向作者索取.

④ 为节省篇幅,我们这里没有提供改变预测期检验稳健性的结果,有兴趣的读者可以向作者索取.