以互联网贷款为抓手破解小微融资难题

2020-02-16黄剑辉李鑫

黄剑辉 李鑫

近年来国内支持小微企业融资的相关政策频出,但小微“融资难、融资贵”问题依然没有得到很好的解决。而日益兴起的商业银行互联网贷款则利用大数据技术等金融科技手段,为解决传统小微信贷业务中存在的痛点问题提供了新思路。民生银行作为银行业“小微金融”概念的提出者,也在互联网小微贷款领域率先探索,在小微3.0新模式下,争做线上小微金融领跑者。

互联网贷款成为破解小微融资难题的新抓手

小微企业是提升经济增长、拉动社会就业和促进创新的重要驱动力。然而小微企业融资难问题却在世界各国普遍存在,并对企业发展造成极大的阻碍。在我国,尽管近年来持续出台相关政策措施,但由于经济结构深度调整、经济下行压力加大,小微企业经营困难有所加大。2018年6月,中国人民银行等五部委联合印发《关于进一步深化小微企业金融服务的意见》,采取货币政策、财政政策、监管政策等“几家抬”的办法,进一步加大对小微企业的金融支持力度。其中明确要求银行业金融机构要加强对互联网、大数据、云计算等信息技术的运用,改造信贷流程和信用评价模型,降低运营管理成本,提高贷款发放效率和服务便利度。通过发展互联网贷款缓解小微融资难问题正是对相关要求的落实。

互联网贷款是依托于互联网新技术以及金融科技、聚焦于长尾客户金融需求而兴起的一种新型信贷模式,目前主要应用于消费贷款和小微贷款,其在解决传统融资模式中的信息不对称、提高中小微企业信贷审批效率、降低融资成本等方面具有独特优势。目前,已有相当数量的银行为客户提供面向小微客户的互联网贷款服务,这些机构多依托自身电子银行、直销银行及电商平台等入口,着力搭建场景,吸引有借款需求的客户。

从狭义角度上讲,互联网贷款特指纯线上信贷产品,这虽然是未来的主要发展方向之一,但从目前各行对于纯线上小微贷款的实践来看,大多处于相对早期的探索阶段。更为广泛的探索则是在线上线下结合的产品及业务模式方面,在这方面各行的创新更具特色,通过在目标客户框定、产品精准营销、客户额度审批等贷款产品核心处理流程中充分融入大数据分析应用,可以在很大程度上解决传统小微贷款业务中存在的诸多痛点,从而缓解小微企业融资难题。

互联网贷款可针对性解决小微业务痛点

尽管监管机构在支持小微企业融资方面持续出台政策,商业银行也越来越重视小微信贷业务,但由于传统的小微贷款业务存在诸多方面的痛点,使得小微企业融资难题始终无法得到很好的解决,而互联网贷款则可在一定程度上解决这些痛点。

第一,利用大数据技术解决信息不对称问题。随着互联网的发展与大数据时代的来临,银行可以更容易获取小微企业的各方面数据,并通过大数据和云计算技术对收集来的碎片化信息进行关联分析、交叉检验及信息核实,从而对企业的真实面貌进行全面刻画。通过先进的生物认证、人脸识别技术辅以其他手段,基本已能做到在线的身份认证。同时,通过加强与大数据征信机构合作,也可建立小企业失信披露机制,预防重复骗贷现象发生。

第二,通过实时在线监测解决贷后管理问题。利用数据挖掘技术在线7×24小时对客户的行为数据进行采集,对借款人进行全面持续的风险监测,一旦发现任何风险迹象,及时通知相关业务部门提前采取风险防范应对措施。尤其是在电商平台+企业信贷模式下,借款人在整个供应链上的资金流动全在平台的掌握之中,借款人的需求是否真实、还款能力是否足够,到期时该客户是否能有足够的资金还款,均可通过对数据的处理计算准确推断。

第三,线上引流精准营销解决获客留客问题。一是通过与政府职能部门、支付结算机构、核心企业等合作,利用其网站、APP等线上引流,其中尤属与税务机关或代理报税机构合作开发的产品最为成熟。二是运用大数据技术对小微融资需求进行前期预测,主动寻找潜在客户,并通过合适的渠道精准营销。三是通过区分不同层次客户的需求,为小微企业提供精准金融产品服务及配套产品,不仅使营销更加便捷,也能极大提升客户的黏性。

第四,优化信贷流程解决单位成本偏高问题。一是操作在线完成、审批在线自动处理、风险在线自动预警的操作模式,大幅降低借贷双方的操作成本。二是数据信息技术的快速发展使商业银行可以较低成本获得小微企业及个人沉淀在移动支付端、社交网络平台上的海量“软信息”。三是利用大数据挖掘和分析技术,对碎片化的信息进行反复推演和提炼,从而加快审批流程、提高审批质量、降低信息处理成本。目前多行可实现审批按秒计、放款按分计。

第五,依托大数据信贷决策解决操作风险问题。大数据信贷决策采用云计算技术,从数据收集录入到评价结果输出,整个过程全部由计算机算法完成,减少了人为的主观判断,不仅确保评价结果的客观性,也有助于防范操作风险。通过在传统建模技术的基础上采用机器学习建模技术,可进一步提高模型运作的自动化程度,减少人为干预对模型输出的影响。目前较为先进的大数据决策模型已能覆盖贷前贷中贷后的客户全生命周期管理。

民生银行争做线上小微金融领跑者

“小微金融”概念由民生银行于2008年率先提出。十多年来,民生银行深入研究借鉴国外先进经验,并结合中国小微企业发展的特点和规律,逐步探索出自己的小微金融模式并不断发展深化。2017年开始,民生银行小微金融在不断优化资产结构的基础上,进入小微3.0阶段,以数字化推进客群综合经营,重点以数据和科技为支撑,借助数据驱动、线上线下结合、大数据风控、移动互联等手段,提供全方位服务,持续增强可持续发展能力,实现小微金融从传统金融向数字金融转变,从融资服务向综合金融转变,从全员全渠道销售向专业化销售转变,从被动风险控制向主动风险管理转变,从线下操作为主向线上线下相结合转变,全面提升客户体验与市场品牌,实现小微业务持续、快速健康发展。截至2019年6月末,民生银行小微贷款余额4249.55亿元,较2018年末增长180.17亿元,增幅为4.43%;2019年上半年累计发放小微贷款2460.50亿元。

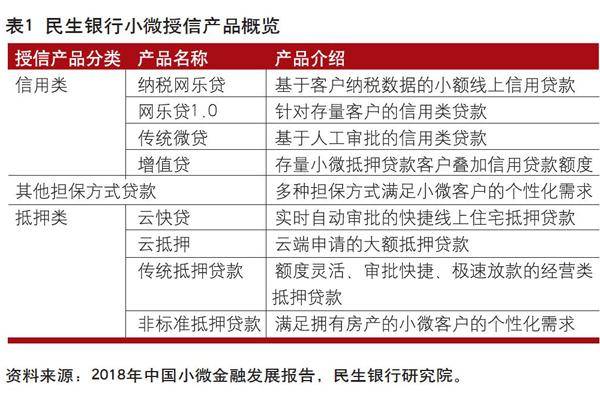

一是建立完整的互联网贷款产品体系。民生银行建立了完整的授信产品体系,以满足小微企业不同的融资需求。近年来,民生银行整合行内外数据资源,加大推广线上服务、移动作业等服务模式。通过线上线下相结合,为客户提供简单便捷的融资支持。

二是完善小微金融风险防控体系。民生银行利用十年来累积的数据资产,打造“数字小微金融”,构建客户风险量化评估与批量化、线上化作业体系,持续推进小微业务线上开放式获客、集中面签放款、信贷工厂建设,不断通过标准化、批量化业务受理与操作,提升小微金融服务效率与水平,缓解小微企业“融资难”。通过持续丰富数据仓库数据源,尤其是外部第三方数据及过程数据,构建基于小微客户特征的小微数据应用集市,丰富客户数据画像标签,开发小微模型,形成主题营销引擎与管理决策引擎,实现产品个性化推送与精准营销,大幅提升客户体验。此外,民生银行通过不断拓展服务内容,将客户服务的重心扩展至存量小微企业主、小微企业及企业主家庭、企业员工及上下游,在满足小微生态圈客户的立体化、多样化金融服务需求的同时,不断强化客户关系往来,提升客户了解与认知。(见表1)

三是建立先进的应用服务平台。民生银行通过创新服务渠道,破解小微企业“融资难”难题。打造集贷款、开户、结算、理财等于一体的微信端、网页端“小微之家”线上服务平台,创新服务渠道,扩大服务半径,目前平台注册用户已达到70余万户;推广移动运营IPAD终端受理,客户经理上门拍照客户资料,系统直接传送后台进行录入审批;开发小微专属手机银行,实现企业、个人一站式整合服务;通过移动SA应用,方便客户经理掌握客户信息,提高服务质量。同时,积极构建“金融+科技+生活”的互联网金融生态圈,打造了直销银行、手机银行、移动支付、网络支付、网上银行、微信银行六大网络金融平台体系,利用海量数据为客户精准画像,提供信贷、收款、结算、理财、保险、咨询等全方位金融服務,充分满足客户差异化金融服务需求。

(作者单位:中国民生银行研究院)