原油市场时钟正由衰转盛石油公司的好日子或即将开启

2020-02-15张景舒

张景舒

巴菲特之所以在2003到2007年投资中国石油股份(0857.HK,以下簡称中石油)收获颇丰,离不开油价从2003年的30美元/桶上涨到2007年的70美元/桶。当前,美国“页岩革命”的成功,却给原油企业带来了历史上最大的熊市。自2018年9月以来,布兰特原油大幅下挫,如今仅为55美元/桶。但笔者分析发现,无论是从OPEC国家平衡财政收支,还是从笔者所关注的北美页岩油企业自由现金流情况来看,油价都至少需要65美元/桶或以上才能好转。

原油企业正经历史上最大熊市

自千禧年来,原油市场上最大的黑马恐怕就是美国。通过“页岩革命”美国页岩油产量一飞冲天,从一个严重依赖于中东原油输出的原油进口大国变成了一个原油净输出国。美国原油的产量,自2008年见底于400万桶/天,上涨到2020年初的1300万桶。这900万桶的增量,相当于全球原油需求的9%!

颇为讽刺地,正是“页岩革命”出乎意料的成功,使得原油企业经历了历史上最大的熊市。自从2018年9月以来,布兰特原油大幅下挫,从2018年9月的86美元/桶下滑到如今的55美元/桶。全球最大油服公司斯伦贝谢(SCL.L)的前任CEO保罗基布加尔德喟叹,“这是我四十年职业生涯见过的最大的能源市场熊市”。

由于原油是一个国际市场,因此遭到估值杀的并不仅仅是中国的石油巨头们。美国石油勘探开发公司总体估值在过去的一年半中缩水56%,该股指已经跌破2009年3月金融危机时期的低点,也跌破了2016年3月原油价格谷底时的低点。

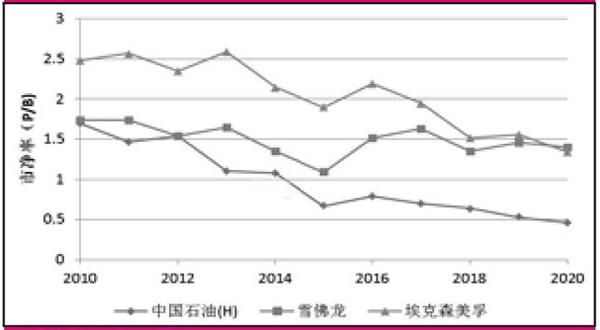

笔者通过对比中石油与全球公认的最优秀的两家石油综合性企业雪佛龙(OR2Q.L)与埃克森美孚(OR1M.L),可以看到整个行业总体估值下降的明显趋势。(见图1)

图1 中国石油、雪佛龙、埃克森美孚资本回报率比照

数据来源:晨星

原油均衡价格至少为65美元/桶

大宗商品市场的逻辑非常简单:盛衰交替,盈缺相继。除此之外,日光底下无新事。原油价格大幅下跌往往导致勘探活动的减少,而勘探活动的减少预示着未来产出的降低,而未来产出的降低重新平衡市场,抬高原油价格,周期如是往复。作为投资能源股的最重要变量,无论怎么强调也不为过,因此我们要问自己的一个问题是“55美元/桶的布兰特原油,可以持续吗?”

目前原油市场的关键玩家只有两个:美国和OPEC(此处OPEC计入俄罗斯)。根据国际货币基金组织(IMF)的财政平衡预算模型,沙特阿拉伯、伊朗、伊拉克等无法在55美元/桶的油价下平衡收支。因此当最近油价跌破55美元/桶时,沙特阿拉伯便召集诸盟友国提出要提前召开OPEC会议,希望以更大力度的减产,抵御新冠病毒对需求端的影响,藉此稳定油价。因此从长期均衡角度看,OPEC国家需要至少65美元/桶的国际油价来平衡财政收支。

在这个大宗商品的熊市中,最惨的还是美国的页岩油生厂商。自2015年以来原油市场的熊市让这些企业苦不堪言,破产重组如此频繁,以至于他们中的许多企业刚从破产中走出,不到两年,又重新回到了破产重组的法庭上。资本市场开始憎恶这些玩家,资本也从债券和股权市场双双抽离,留下2021~2024年的一堵厚厚的债务墙。

债台高垒的页岩油行业无法从资本市场得到输血,因此只好节制资本,寄希望于重新平衡市场于更高的油价,产生自由现金流偿债。因此我们看到,对应原油价格的大幅下滑,美国石油钻井平台数量自2018年底以来大幅下降,降幅达到23%。结论很简单,美国页岩油行业作为一个整体,与OPEC一样,也需要更高的油价才能存活。事实上,大多数笔者关注的北美页岩油企业,都需要至少65美元/桶的布兰特原油价格才能产生少量自由现金流。在资本市场枯竭的情况下,北美原油的产量在当前价格下可能不仅无法维持去年以来的增速,甚至可能在2021年有所下滑。

由于OPEC和美国的总产量接近全球原油产量的一半,通过如上分析,我们可以相对保守地估计,布兰特原油的均衡价格至少在65美元/桶或以上。除此之外,我们的投资逻辑也可以通过非OPEC国际原油开采项目将自2021年开始枯竭得以印证,“眼下原油市场的熊市,让所有人都没有太多勘探和开采新的油田的欲望”。原油市场的时钟,或许正悄然地从衰向盛摇摆;以中石油为代表的石油公司在新一个周期下的好日子,或许也正要开始。

中石油又迎来“抄底”时刻?

以港股中石油为例,在过去的18年中,格雷厄姆的盛衰钟摆从左摆到右,中石油自名不见经传到如日中天,如今又回归到为人唾弃的“垃圾堆”中。不过,值得注意是,当前新冠肺炎肆虐叠加大宗商品的熊市,中石油是否又将迎来巴菲特“抄底”时的投资机会呢?

因2019年年报尚未披露,笔者以2018年数据做推演,从表1中可见,中石油的盈利能力似乎不比当年,对比2002和2018年年报数据来看,中石油的营业额在过去16年中增长了546%,经营利润仅增长了67%,而净利润仅增长了5.6%,有增收不增利之嫌。从资产负债表的角度看,归母净资产增长了283%,但净负债却增长了446%。

表1 中石油2002年度及2018年度关键指标对比

数据来源:中石油2002及2018年度年报

由于利润率的下滑,中石油的市盈率反而抬高了。也正因为盈利能力下滑及净负债占比的提高,市场给予中石油的估值也大幅下滑,市净率从当时的0.92倍下降了近一半,到了目前的0.47倍(对应港股3.4港币)。这意味着我们能以当年巴菲特买入价格的1/2买入今日中石油的股权。

低估之外,高达5.6%的年化股息率、原油价格潜在上升以及母公司中国石油天然气公司逐步退出其在国家管网公司持有的30%股权等,都有望成为带动股价上涨的重要催化剂。例如,如果母公司退出持有的国家管网公司30%的股权,该部分资产如果以净值予以重估,按照目前中石油的估值,大约意味着至少0.2-0.3港币的价值提升。在目前中石油的市价下,意味着5.9%~8.8%的价值释放。

回头再看图1可以发现,在过去10年间,尽管三家公司的资本回报率都呈下行趋势,但中国石油的资本回报率一直是垫底的。这背后除了中石油的大庆油田正在逐渐走向枯竭,其国企身份也对经营影响较大。如作为国企,中石油不得不以较高价格进口天然气,又须以较低价格出售,压缩了天然气管道部分的利润率等。目前,这些因素当前在股价中已经有所体现,在一定条件下也有望转变成为股价的催化剂。

(文中涉及个股仅做举例,不做买入或卖出推荐)