2019年12月涂料市场行情走势分析

2020-02-13广化交易分析师张荣鹏

□文/广化交易分析师:张荣鹏

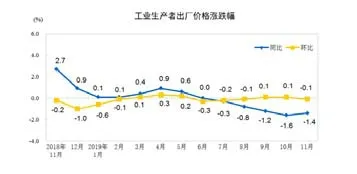

2019年11月份,全国居民消费价格指数(CPI)环比上个月上涨0.4%,同比上涨4.5%。2019年11月工业生产者出厂价格指数(PPI)数据环比下降0.1%,同比下降1.4%。

2019年10月份,中国制造业采购经理指数(PMI)为50.2%,环比上月上升0.9%。

1.制造业景气度回升

11月份,制造业PMI为50.2%,比上月上升0.9个百分点,在连续6个月低于临界点后,再次回到扩张区间。

11月份,制造业PMI呈现四个特点:一是供需两端均有改善。生产指数和新订单指数为52.6%和51.3%,环比分别上升1.8和1.7个百分点,均为下半年以来的高点,其中新订单指数重回扩张区间。

二是进出口有所好转。新出口订单指数和进口指数为48.8%和49.8%,环比分别上升1.8和2.9个百分点。其中,新出口订单指数回升,与圣诞节海外订单增加有关;进口指数回升明显主要受国内需求拉动。

三是大中小型企业景气普遍回升。大、中、小型企业PMI为50.9%、49.5%和49.4%,分别高于上月1.0、0.5和1.5个百分点,其中大型企业PMI再次回到扩张区间。从生产情况看,大、中、小型企业生产指数均高于上月,全部位于临界点之上。四是转型升级加快推进。

由于受外部不确定性因素影响,制造业下行压力依然存在。从反映市场变化情况的价格指数来看,主要原材料购进价格指数和出厂价格指数为49.0%和47.3%,分别比上月下降1.4和0.7个百分点,均连续两个月回落。部分企业反映转型升级取得一定成效,经营环境有所改善,但资金紧张问题仍较突出。调查结果显示,反映资金紧张的企业比重为38.2%,高于上月1.5个百分点。

2.涂料产量上升

2019年11月份,全国各地装修装饰活动高度活跃,房地产、汽车等涂料关联产业皆有好转,涂料产量也较上月有明显上升。

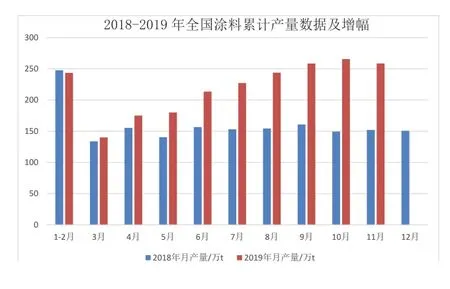

11月份,涂料产量为258.6万吨左右,排名前三的省份是广东、江苏和上海,占据全国产量的48%左右。2019年,1—11月涂料产量为2205.4万吨,同比去年上升37.6%。

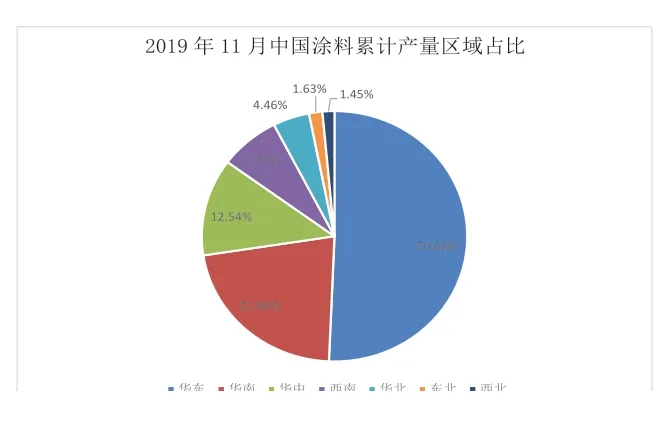

涂料产量分布格局稳定,各区域有窄幅整理。华东、华南、华中地区等三个地区涂料产量仍占大头,产量总和占全国总产量的85.%,较上月环比下跌0.02%。

华东、华中、华南地区产量全国占比保持稳定,这三个区域是涂料行业中坚力量。西南地区有国家政策扶持,趋势日渐见好。北方地区发展仍滞后。

12月份,涂料成品新增产能数量为95万吨,比上月下降5万吨。其中立邦涂料、巴斯夫及湘江涂料已建成投产。

随着国家环保政策逐步趋严,公众环保意识不断加强,对具有环保性能的涂料需求增加。水性涂料已占涂料总产量的30%^40%。

3.市场销售额平稳上升

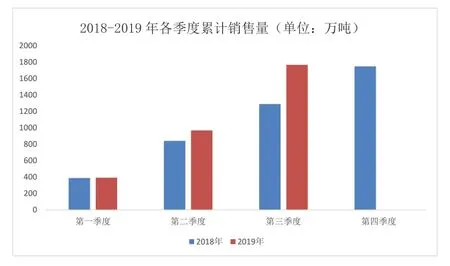

11月份,全国涂料营销额总体平稳上升。2019年第三季度我国涂料累计销售量为1765.9万吨,较去年同期增加0.2%;产销率为96.1%,期末库存比年初增加37.9%。

2019年第三季度累计销售量同比大幅增加。主要原因在于:下游终端需求复苏,对涂料需求增加,行业产能过剩情况得到了改善。产销率达到96.1%,说明第三季度销量数据较大,有利于行业发展。

考虑到第三季度销量同比大幅上升,今年涂料产业整体在一定程度上减弱了产能过剩的不利态势,呈现出愈加健康的发展趋势。

华东地区主产工业涂料,华南地区以建筑材料为主。华东地区主营销售额比华南地区主营业务收入高,主要是工业涂料价格比建筑涂料价格昂贵。华北、东北及西北地区涂料产量小,受物流运输等其他因素影响,业务收入在全国占比较小。

4.关联市场分析

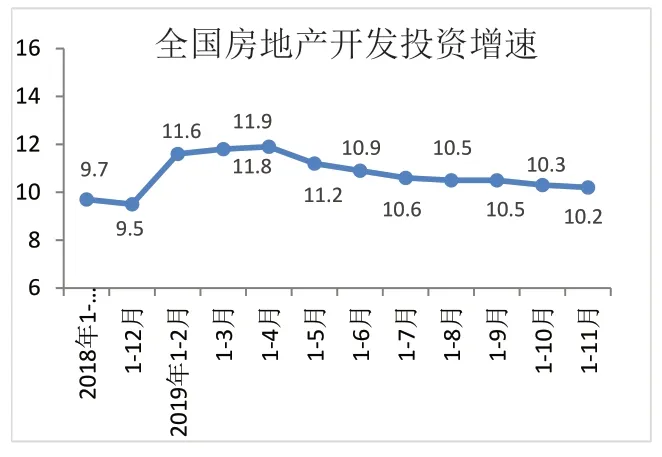

房地产行业

2019年1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。1—11月份,商品房销售面积148905万平方米,同比增长0.2%,增速比1—10月份快0.1个百分点。11月末,商品房待售面积为49221万平方米,比10月末减少102万平方米。

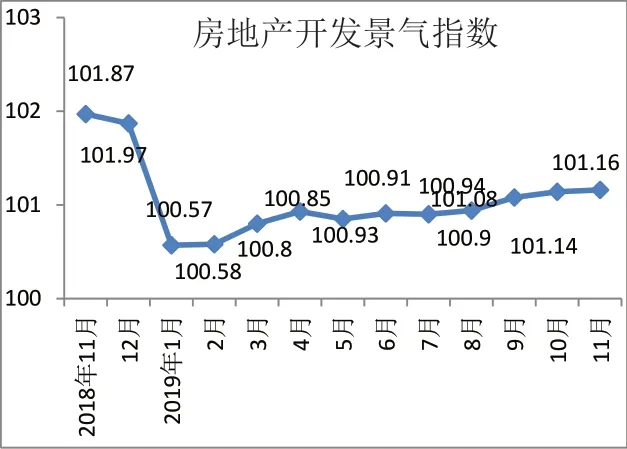

11月份,房地产开发景气指数(简称“国房景气指数”)为101.16,比10月份提高0.02点。11月份,各地坚持“房住不炒”定位,一城一策、因城施策,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段,保障了房地产市场总体稳定。

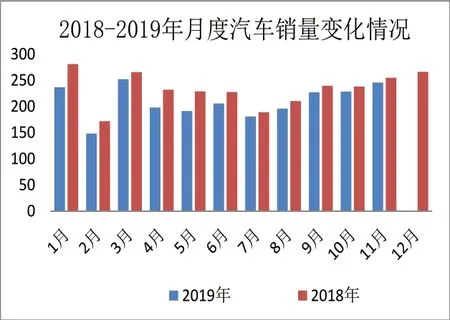

汽车行业

据中国汽车工业协会统计数据显示,2019年11月,汽车产量同比增长,销量同比降幅继续收窄。产销量分别完成259.3万辆和245.7万辆,环比分别增长13%和7.6%,产量同比增长3.8%,销量同比下降3.6%,销量同比降幅比上月收窄0.5个百分点。

1—11月,汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%,产销量降幅比1—10月分别收窄1.4和0.6个百分点。

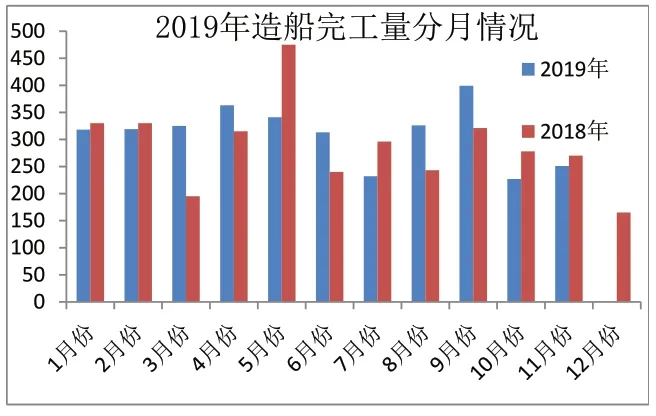

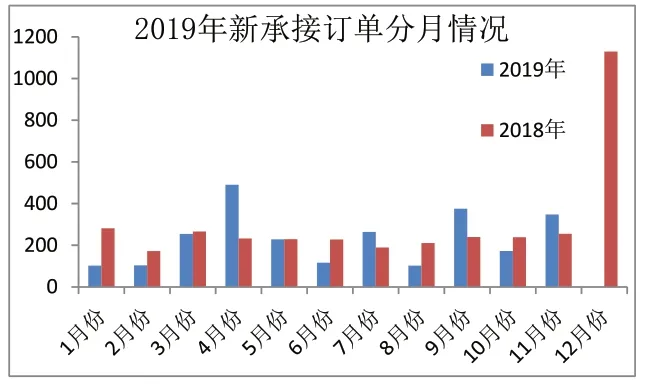

船舶行业

2019年1—11月,我国造船完工量继续保持增长,新承接船舶订单量降幅逐步收窄,手持船舶订单同比下降。重点监测企业工业总产值等主要经济指标保持增长。

1—11月,全国造船完工3414万载重吨,同比增长3.7%。承接新船订单2466万载重吨,同比下降25.4%。11月底,手持船舶订单7982万载重吨,同比下降8.6%,比2018年底下降10.6%。

1—11月,全国完工出口船3189万载重吨,同比增长6.5%;承接出口船订单2286万载重吨,同比下降23.2%。11月末手持出口船订单7319万载重吨,同比下降6.2%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的93.4%、92.7%和91.7%。

由以上数据可看出,1—11月,全国造船完工量保持上升趋势,承接新船订单与手持船舶订单明显下降。船舶涂料需求量同样受到影响。

5.涂料原材料市场走势

12月份,广化交易监测的36个涂料原材料中,16个产品价格上涨,占全部品种数量的44.4%;下跌产品14个,占总体产品比例高达38.8%;价格基本持平的有6个产品。

12月份,由于中美贸易摩擦等因素的影响,下跌的14个涂料原材料产品中,跌幅最大的是苯酚,达311.27%。在上涨的16个产品在中,涨幅最大的是乙二醇,达到17.71%。

2019年12月份,由于临近春节长假,聚酯领域行业开工负荷降低,终端织造行业陆续进入放假状态。预计1月份国内乙二醇市场震荡走低,月均价格预计在4400元/吨左右。

12月部分主要常用涂料原料价格涨跌表

6.涂料发展趋势及后市展望

目前涂料市场需求持续疲软。不管是涂料、原材料市场还是终端用户,都处于过剩阶段,前期涂料市场已经透支了未来市场需求,预计接下来一段时间内仍要为此买单。

在全球范围内,木器涂料增长最快的要数亚太地区(包括印度、韩国和日本在内),未来4年近60%的增长将来自该地区。由于市场对环保绿色家具的需求日益增长,促使企业加快技术转型,更低VOCs的涂料和可再生原材料销量有望增长,省时高效、客户定制化产品更符合现代家居需求。

作为涂料三大相关产业之一的汽车工业,若市场景气度回升,对汽车漆企业来说将是偌大的利好。

12月份主要涂料原料产品价格普遍下跌。环保严查政策继续收紧,企业成本压力加大,生产利润压缩,不少涂料企业面临挑战。但从目前国际形势及大宗商品市场行情来看,未来涂料原材料仍有上涨可能。