食用菌企业财务风险影响因素及防范*

2020-02-12鲁小丽

鲁小丽

(河北工程技术学院,河北 石家庄 050000)

财务风险作为企业所面临的客观风险,在企业经营过程中无法避免。市场竞争压力的加大,使很多企业的发展困难重重,企业之间的兼并重组、破产变为常态,对企业进行财务风险分析和防范变得尤为重要[1]。食用菌产业作为我国农业的重要组成部分,在农业部门的产值中食用菌产值一直稳居前五。相较于其他农产品,食用菌具有高收益、低投入的特点,对农民增收有着重要意义。在全国各地也涌现出了各式各样的食用菌生产、加工、运输企业,最大限度的整合了食用菌产业资源,为食用菌产品的市场拓展奠定了基础。食用菌产品的难以保存与高运输成本,使食用菌企业的财务风险管理存在着自身的特殊性,要求食用菌企业拥有较强的现金流能力来保证稳定持续发展[2]。食用菌企业的出现和发展增加了农业生产的附加值,对于农业结构的调整升级有着重要的战略意义。作者通过对我国食用菌生产企业进行的实际调查,对食用菌企业的财务控制流程进行分析研究,总结出食用菌企业财务风险的主要影响因素,为降低我国食用菌企业的财务风险提供一些有价值的参考建议。

我国作为食用菌生产大国,国内学者对食用菌产业进行了深入研究。李长山[3]对我国食用菌产业的发展现状进行了深入的分析,认为我国食用菌产业存在庭院经济、工厂集中生产等多个过程,改革开放的深入发展为我国食用菌产业的发展创造了良好的社会环境。占英春[4]以食用菌产业发展趋势为研究切入点,指出了我国当前食用菌产业发展存在的优势、国内需求对食用菌产业的影响、食用菌产业多元化发展模式、产业内部细化分工等问题。王森和王贺[5]指出企业年度财务报表能够在一定程度上体现企业所面临的财务风险,在进行企业财务风险管理时要注重考查企业的盈利能力、固定资产、流动资产、市场风险等因素。企业风险管理是应对企业财务风险的主要手段,企业应从多角度预防财务危机的产生。马凡凌[6]以制造业为主要研究对象,运用财务报表分析法对企业财务风险进行分析,总结出制造业企业可能面临的财务风险,并提出了具有针对性的应对措施。国内目前关于食用菌产业的研究主要集中在发展现状和发展趋势等方面,还未进行更加深入细致的研究。从财务风险的角度,对食用菌产业发展的相关问题进行探讨,具有一定的理论价值和实践价值。

1 食用菌企业财务风险影响因素实证研究

1.1 评价指标选择

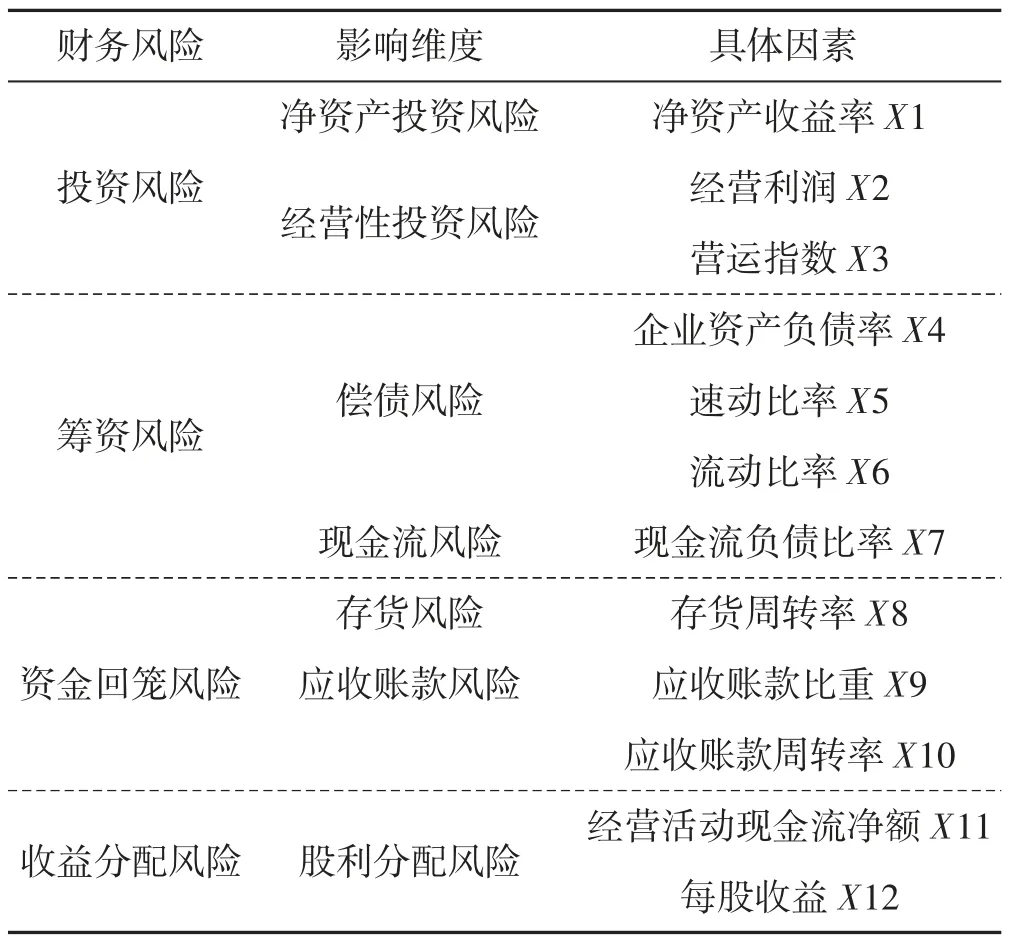

在我国食用菌企业的财务管理有其自身的特殊性,文章根据食用菌企业的特点,以系统性原则、针对性原则、灵敏性原则和可操作性原则为指导,构建文章的指标体系。在保证所选取的指标能够全面的反映食用菌企业财务状况的前提下,选取易于收集和可量化的指标,文章的数据主要来源于国内数据库的公开数据。文章拟从投资风险、筹资风险、资金回笼风险和收益分配风险四个维度构建指标体系,具体指标见表1。

由表1 可知,在投资风险方面,选取净资产投资风险、经营性投资风险两个指标,用净资产收益率、经营利润、营运指数来衡量;在筹资风险方面,选取偿债风险、现金流风险两个指标,用企业资产负债率、速动比率、流动比率、现金流负债比率来衡量;在资金回笼风险方面,选取存货风险、应收账款风险两个指标,用存货周转率、应收账款比重、应收账款周转率来衡量;在收益分配风险方面,选取股利分配风险指标,用经营活动现金流净额、每股收益来衡量。

表1 食用菌企业财务风险影响因素Tab.1 Financial risk factors of edible fungi enterprises

1.2 数据信效度检验

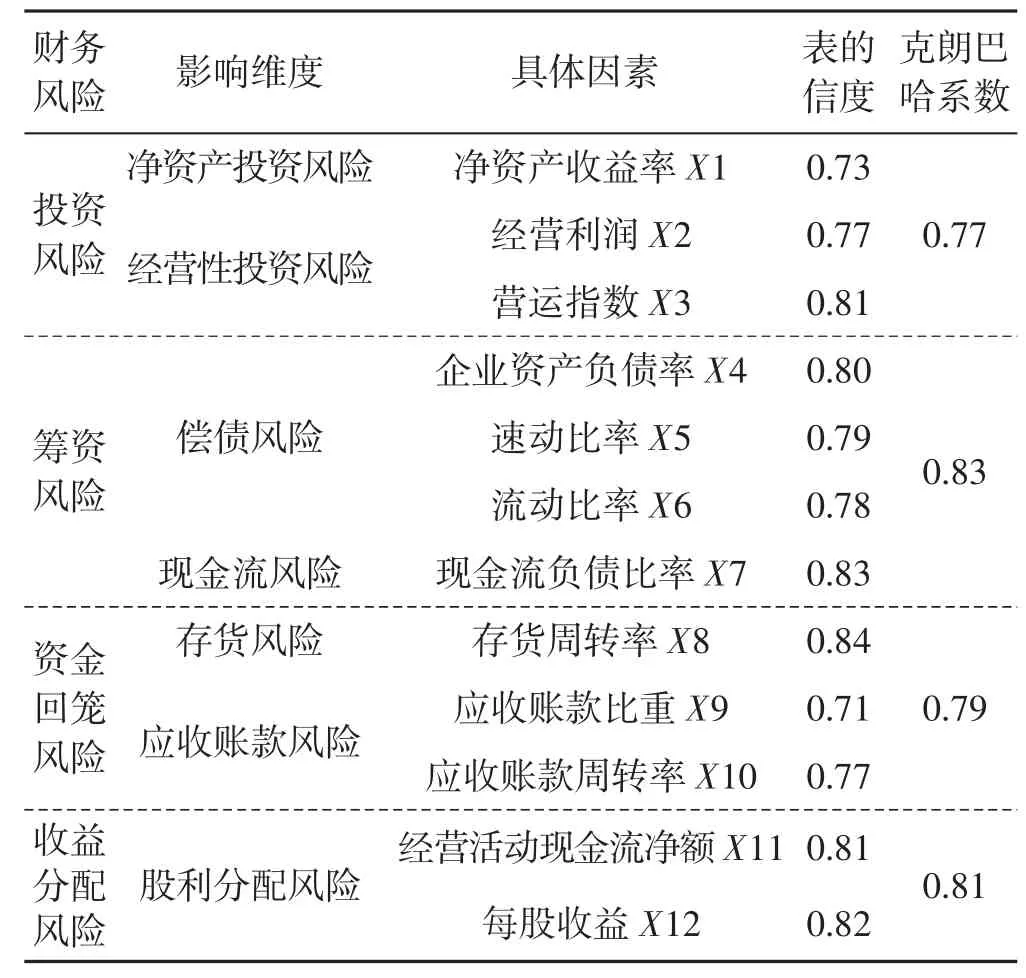

对研究数据进行信效度检验是实证研究的必须环节,数据质量对研究结论有着重要的影响,具体见表2。

表2 数据信效度分析结果Tab.2 Data reliability and validity analysis results

由表2 可知,投资风险、筹资风险、资金回笼风险、收益分配风险的克朗巴哈系数均大于0.7,说明研究数据具有较好的信度。净资产收益率、经营利润、营运指数、企业资产负债率等12 个具体指标的表的信度均大于0.7,说明研究数据具有较好的效度。

1.3 食用菌企业财务风险影响因素实证分析

文中所构建的指标体系中均会对食用菌企业的财务风险造成影响,但是其影响程度也存在大小之分,拟采用层次分析法对指标的重要程度进行区分,使食用菌企业的财务管理能够做到有的放矢。主要采用统计分析软件SPSS 22.0 进行分析,实证分析结果如表3 所示。

表3 食用菌企业财务风险影响因素实证分析结果Tab.3 Empirical analysis results of financial risk factors of edible fungi enterprises

由表3 可知,在食用菌企业财务风险管理过程中,投资风险、筹资风险、资金回笼风险和收益分配风险都是重要的影响因素。但在影响程度方面也存在着差异,资金回笼风险所占比重为0.423,影响程度最大,应给予重点关注;收益分配风险所占比重为0.124,影响程度最低,但是在食用菌企业财务风险管理过程中也应引起足够的重视。具体分析,应收账款风险所占比重为0.236,存货风险所占比重为0.215,现金流风险所占比重为0.189,在具体指标的控制上,食用菌企业可以以此为切入点。

2 结论和对策建议

根据食用菌企业财务风险影响因素实证研究得出的结论,提出食用菌企业在控制企业财务风险时可采取以下措施:第一,合理控制企业库存。库存变现是企业回收资金的主要途径,但是库存量过大会增加企业的财务风险。食用菌企业可根据市场状况在保证市场货量的同时强化企业的库存管理[7]。第二,应收账款比率维持在合理水平。食用菌企业作为原材料供应商,拥有大量的企业客户,为使企业的应收账款比率维持在合理水平,企业可成立专人小组,及时处理企业的应收账款问题[8]。第三,优化企业资本结构。企业财务风险会受到资本结构的影响,食用菌企业在发展过程中可以适当开展多元化战略,进一步提升企业的抗风险能力。