抽水蓄能电站投资计划及统计管理的实践与探讨

2020-02-11侯庆峰

侯庆峰

(南方电网调峰调频发电有限公司,广东 广州 510630)

南方电网调峰调频发电有限公司(以下简称“公司”)是中国南方电网有限责任公司(以下简称“南方电网”)下属的唯一一家负责调峰调频电厂运营、维护、管理和建设的专业化子公司。公司已建成投产广州和惠州2座抽水蓄能电站,装机容量为480万kW;在建清远、深圳、海南琼中、梅州和阳江5座抽水蓄能电站,装机容量为548万kW,核准概算为296亿元。“十三五”期间,公司预计安排抽水蓄能电站投资120亿元,年均投资规模近25亿元。为提高抽水蓄能电站的投资效益,对抽水蓄能电站投资计划及统计管理进行探讨是十分必要的。

在宏观层面,刘立峰[1]认为国民经济综合管理部门仍需在现有体制框架下,不断探索改进计划管理的方法和措施,完善对年度投资的调控功能。在微观层面,范昆[2]认为投资计划管理应以企业战略为方向,围绕企业中长期发展规划明确投资规模与节奏,并通过对项目投资的全过程管理确保实现投资收益。在行业层面,王纪[3]分析了影响外围油田投资计划管理的特点、难点, 总结整理了近年来外围油田投资计划管理控制取得的成果。吴小瑜[4]对电网建设项目的投资策略进行了研究, 提出了一些可行性的建议完善电网建设项目的投资计划。徐晓琴等[5]阐述了水电工程投资计划工作的基本方法和要点以及水电建设中勘测、设计、施工等主要阶段和各个环节之间的关系, 提出了提高水电建设投资与资金计划管理水平的途径和方法。杨冰洁等[6]提出初步设计阶段是生成和确定水利水电工程造价的重要阶段,各专业设计人员应密切配合将设计概算控制在一定合理的范围内。

本文基于抽水蓄能电站建设管理经验,在以上研究成果的基础上,进一步系统地阐述抽水蓄能电站投资计划的闭环管理,并在设计概算对年度投资计划管理的指导作用、投资统计对投资计划的反馈作用及考核管理等3个方面有所创新。本文主要内容是通过对投资计划及统计管理现状进行深入剖析,总结管理存在的共性问题,提出优化解决方案,研究建立科学的投资计划及统计管理机制,提高项目投资效益。

1 投资计划及统计管理存在的共性问题

1.1 忽视设计概算对年度投资计划管理的指导作用,缺乏对工程全过程投资管理的理念

经审查的设计概算是国家审定的、具有法定效力的建设项目投资控制目标;是国家有关部门对建设项目进行稽查、审计的依据。在实际管理中,项目公司对设计概算管控的意识不强,忽视设计概算对年度投资计划管理的指导作用,缺乏对工程建设全过程的投资规划,投资计划管理往往着眼于一个年度,年度投资计划管理无法有效承接概算管控的要求,导致某些单位工程乃至单项工程投资大幅超出设计概算,甚至工程竣工决算超设计概算。

1.2 投资计划编制方法不科学

投资计划编制主要凭借经验做定性分析,根据项目整体的形象面貌粗略的估算投资需求,缺少形象面貌、进度计划、投资计划三者之间的定量分析。投资计划和进度计划的内在联系被割裂,投资计划缺少进度计划的有效支撑,可执行性差,不能发挥计划的指导作用,在后续过程管理中,即使实际完成情况与投资计划出现偏差,也无法及时查找原因,采取有效的纠偏措施,保证投资计划的顺利完成。

此外,投资计划编制过程中,主要考虑管理、监理、设计及施工等内部因素对工程投资的影响,往往忽略了政府、天气等外部环境的干扰。对于未核准的项目,政府审批进度是影响项目年度投资完成情况的关键因素,所以在编制投资计划时要深入分析支持性文件审批流程及时间节点,避免盲目乐观,过早安排项目主体工程建设及征地移民的投资,导致实际完成情况与投资计划出现较大偏差。

1.3 投资计划实施的过程管控较弱

普遍存在重投资计划编制和完成情况的考核,轻投资计划实施的过程管控的问题。根据PDCA管理理论,一个完整的管理循环包括Plan(计划)、Do(执行)、Check(检查)和Action(修正、校准)4个阶段,并且循环不止地进行下去。现有投资计划按照年度编制、下达,完成第一阶段计划,没有细化到季度、月度,而投资完成额按照月度统计,投资计划与投资统计的时间周期不匹配,不能通过分析投资统计数据发现计划执行出现偏差的准确原因,也就不能及时采取有效的纠偏措施确保完成投资计划。

1.4 对投资统计计算方法与计算标准理解有偏差

进行投资统计时对计算方法与计算标准的理解有偏差,没有正确理解投资完成额与资金支付之间的关系,简单的以资金支付金额作为投资完成统计数据,无法准确反映项目建设的形象进度,不能发挥投资统计对计划执行情况的反馈功能。

2 完善投资计划管理的对策

2.1 发挥设计概算对年度投资计划管理的指导作用,做好工程全过程投资管理

在批复的设计概算基础上,根据可研报告制定工程全过程投资规划,以此指导年度投资计划,确保工程竣工时投资完成总额和投资结构合理可控;在年度概算执行情况梳理的基础上,逐年滚动修编工程执行概算,做好项目规划库,设置概算管控红线;编制年度投资计划时,应从项目规划库中提取项目,超出设计概算的单位工程,需要通过决策后才能安排下一年度的投资;做好概算台账,准确、及时的梳理概算执行情况;注重过程纠偏,实现概算的PDCA闭环管理。管理流程见图1所示。

图1 工程全过程投资管理流程示意

2.2 采用以定量分析为主,定性分析为辅的投资计划编制方法

核准开工的项目根据里程碑计划编制一级、二级进度计划,协调监理单位组织施工单位编制三级进度计划,在此基础上,项目公司基于进度计划测算工程量,用合同单价或概算单价计算年度投资计划,实现价值量与工程量相统一,保证投资计划的可行性。未核准的前期项目,根据前期工作进度计划,考虑取得核准支持性文件的管理费用和筹建期工程的建设费用,并充分考虑政府审批流程对费用支出的影响。

在制定年度投资计划时,项目公司根据进度计划编制投资需求,公司计划部总体把关,会同基建部重点审查工程进度计划的可行性,会同财务部重点审查工程建设管理费安排的合理性、建设期贷款利息与融资计划的匹配性。公司汇总审查意见后,对各类投资统筹研究、综合平衡后上报南方电网公司审批,根据南方电网公司审批结果分解下达给项目公司实施。管理流程见图2所示。

图2 年度投资计划管理流程示意

2.3 采取细分到月、责任到人的过程精细化管理方式

投资计划细分到月,过程管理责任到人。项目公司收到正式年度投资计划后,根据工程进度安排,按照月度均衡完成的思路编制分解实施计划,避免出现年底集中完成投资计划的现象。这有利于发挥投资统计工作的反馈功能,及时发现计划执行过程中出现的偏差,及时采取有效措施纠偏,确保完成全年投资计划。

2.4 加强投资统计过程监控,提高统计数据的准确性

针对统计计算方法、计算标准存在理解偏差的问题,定期组织从业人员参加培训,对统计计算方法、计算标准进行讲解,确保统计方法正确,计算标准统一;制定标准,对统计数据报送流程进行监控,对统计数据的时效性和准确性进行评价,提高投资统计数据的时效性和准确性。

2.5 改进考核方法,注重双向激励

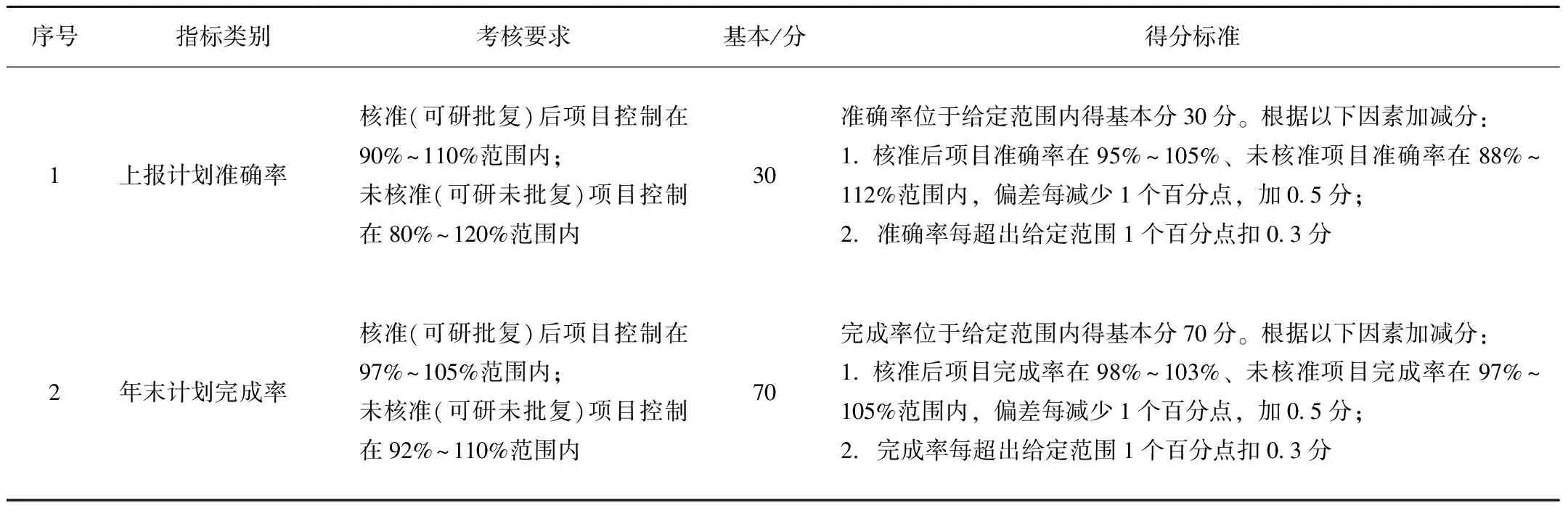

针对抽水蓄能电站工程建设复杂的实际情况,设置年初上报计划准确率、年末计划完成率2个指标,对固定资产投资计划进行考核,全面反映年度投资计划的管理成效。其中,年初上报计划准确率=投资完成额/年初上报计划×100%,年末计划完成率=投资完成额/年中调整计划×100%。同时,将原有的单向扣分考核改进为扣分与加分相结合的双向考核,对超出考核基准范围的予以扣分,对在考核基准范围内接近靶心的予以加分,发挥考核的双向激励作用。考核方法见表1所示。

表1 抽水蓄能电站年度投资计划完成情况考核方法

3 结语

基于调峰调频发电公司在抽水蓄能电站建设管理领域的实践经验,本文通过对已建、在建的抽水蓄能电站项目的投资计划及统计管理现状认真剖析,从项目全过程投资规划、年度投资计划、投资过程管控、投资统计管理及考核激励等方面总结提炼出切实可行的管理对策,提高项目投资效益。