美国企业债务繁荣背后的隐忧

2020-02-10李思琪

李思琪

2008年金融危机以来,为缓解居民部门去杠杆对经济带来的冲击,美国政府和企业杠杆加速上升。国际金融市场长期低利率环境和主要央行量化宽松等非常规货币政策,为美国企业债务规模持续扩张提供了动力,上市公司更是通过发债融资来支付股息和回购股票,从而推高自身股价,提升股东回报。

美国企业债务的过度扩张是否会损害金融稳定,为下一次的危机埋下隐患?当前美国企业债的良好表现依赖于宽松的货币金融条件和坚实的经济基本面支撑。但美联储2019年12月议息会议的声明和美联储主席鲍威尔的表态暗示,2020年将大概率维持政策利率不变。美联储货币政策的重新评估和转向,以及美国经济基本面能否继续保持强韧,是影响美国企业债务风险程度最为关键的两个变量。

短期来看,美国企业的财务状况并未明显恶化,整体风险仍然可控,2020年出现大面积违约的可能性较低。但中长期的风险隐患不容小觑,美国企业债务仍然对金融体系的稳定性构成重要威胁。特别是2023年高风险债务开始进入到期高峰,可能暴露美国企业债务的脆弱性, 需警惕债券评级下调及违约风险的加速累积。

美国企业债务日益攀升

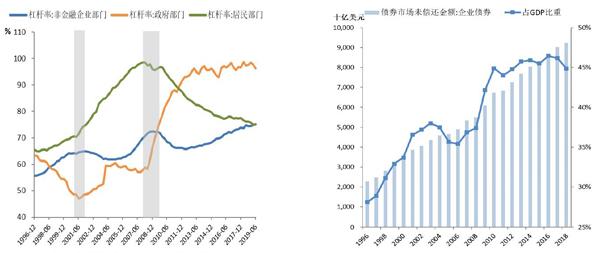

如今美国企业已是债台高筑。美联储最新数据显示,截至2019年三季度末,美国非金融企业部门负债已达到15.99万亿美元,1991年以来首次超过居民部门负债规模。非金融企业债务占GDP的比例高达74%,已超过危机前的水平,而与之对应的居民部门杠杆率则一路下行(见图1)。

图1:美国非金融企业部门杠杆率提升,债券存量规模扩张

注:图1灰色部分为NBER定义的衰退区间。资料来源:Wind

公司债券是企业债务中最主要的部分,美国证券业及金融市场协会数据显示,2019年二季度末,美国公司债券的存量规模为9.46万亿美元,占GDP比例为44%。收入法GDP包括劳动者报酬、生产税净额、固定资产折旧、净经营盈余四部分,其中净经营盈余是企业偿还债务的直接来源,能更好地衡量企业的偿债能力。2019年二季度末,美国公司债券存量规模已达到私人企业净经营盈余的1.9倍,逼近2009年的峰值1.92倍,位于过去20年的高位。

美国企业债务信用资质弱化

金融危机以来,美国BBB级公司债的市场规模迅猛增长,从2008年初的7269亿美元增至目前的3.2万亿美元。截至2019年11月,BBB级公司债在彭博巴克莱美国投资级公司指数成份债总量中的占比已高达55%,而2007年该占比仅有37%。

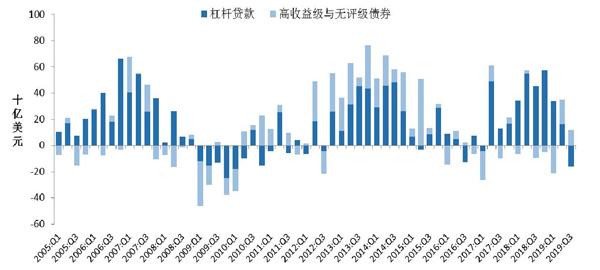

伴随着美国企业债务整体规模攀升,更令市场感到担忧的是债务增长集中于低评级企业。美联储2019年11月发布的《金融稳定报告》中提到,风险债务(risky business debt),即杠杆贷款(leveraged loans)和高收益债券(high yield bond)发行加速(图2)。虽然2016年以来高收益债券的净融资额转负,但杠杆贷款的发行量迅速扩大,目前已超越高收益债券成为投机级市场的主要品种。

图2:美国风险债务的净发行量

注:数据均为四个季度的移动平均值。资料来源:Fed

根据标普定义,杠杆贷款是向非投资级公司发放的高风险贷款,包括贷款评级为“BB+”或更低的贷款,以及评级虽为BBB-或无评级,但利差为Libor+125BP或以上,且具有优先清偿顺序的贷款。

杠杆贷款的发放标准逐年恶化,主要体现为以下几方面:一是低门槛贷款(covenant-lite loans)在新发行杠杆贷款中的占比不断提高,从2010年的10%攀升至2019年的79%。低门槛贷款缺少一项重要的财务维持契约条款(maintenance covenants),该条款要求借款人持续满足某些财务和业绩指标。因此,低门槛贷款实际上放松了对借款人的财务约束。二是杠杆贷款的借款人可通过收益返加(EBITDA add backs)来粉饰报表,把非经常性支出和未来的成本节约计入历史收益,使其杠杆率低于实际水平。三是简化合约中的保护性条款,据穆迪统计,每笔贷款中的平均条款数量减少了25%。

美联储数据显示,杠杆贷款的借款人财务杠杆比率较以往明显上升,债务/EBITDA≥6的借款人占比已由2015年的18.9%快速上升至2019年一季度的41.9%;而債务/EBITDA≤4的占比则下降了11%至18.9%。但这一情形在三季度有所好转,债务/EBITDA≥6的借款人占比降至27.9%。

美国企业短期偿债能力分析

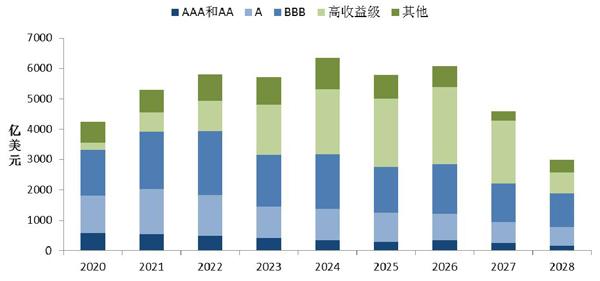

未来5年,美国非金融企业债券将迎来到期高峰,2020-2025年的到期量分别为4248亿美元、5305亿美元、5810亿美元、5708亿美元、6347亿美元和5788亿美元(图3)。分级别看,BBB级债券的到期高峰在2022年,到期量为2094亿美元,而高收益级别的到期高峰在2026年,到期量为2542亿美元。短期来看,2020-2022年投资级债券的到期量占比维持在75%附近,偿付风险仍然可控。但2023年之后,该比例将显著下降,意味着低评级主体的偿债压力将明显上升。

图3:美国非金融企业债券的到期分布

资料来源:Bloomberg

本文选取两个指标资产负债率和利息覆盖率来考察企业的偿债能力。

(1)资产负债率=总负债/总资产,用于衡量企业的长期偿债能力。从所有企业口径来看,2019年二季度末,美国非金融企业的资产负债率已达到35%(图4),创过去20年的新高;对于资产负债率分布于75%分位的高杠杆企业,其资产负债率高达46.45%,接近于历史高位。长期来看美国企业具有较高的偿付风险。

图4:美国非金融企业资产负债率

资料来源:Fed

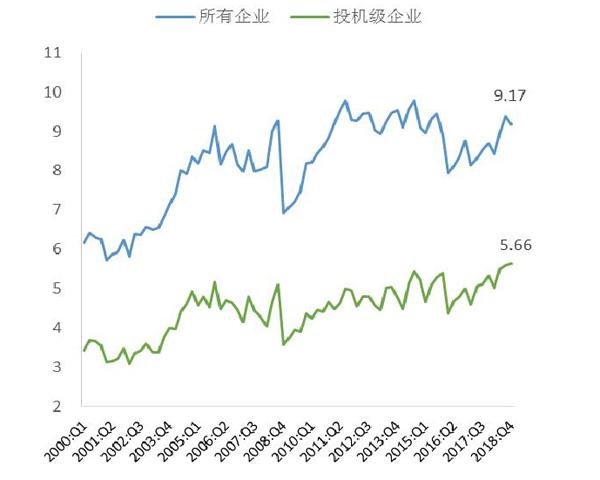

(2)利息覆盖率=EBIT/利息,用于衡量公司的税前利润能否支付当期利息。2008年金融危机后,无论是非投资级公司还是投机级公司,利息覆盖率都明显上升(图5)。主因是在此轮扩张周期中,企业债务与盈利同步增长,而低利率环境下企业的利息支出显著降低。因此,虽然企业整体杠杆水平较高,但收入和盈利状况能够匹配,目前偿债能力尚未明显恶化。

图5:美国非金融企业的利息覆盖率

资料来源:Fed

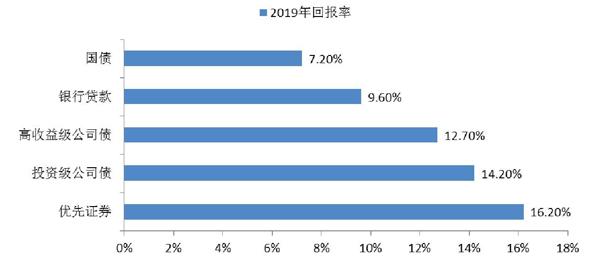

2016年以来,随着美国经济持续改善,债券信用利差持续收窄,直到2018年10月,美国经济增长开始放缓,信用利差重新走阔。2019年以来,美联储重返宽松,年内累计进行三次降息并扩表。美国公司债收益率跟随无风险利率大幅下行,投资级债券的信用利差收窄54BP,高收益级收窄162BP,信用利差已基本回到2018年初的水平,为投资者提供了丰厚的投资回报(图6)。

图6:2019年美国公司债表现良好

数据来源:Bloomberg

随着全球宽松浪潮来袭,负利率债券规模突破17万亿美元,资产荒的情况日益严峻。投资者为追逐绝对收益,下沉信用资质,大幅压低美国公司债收益率,目前公司债的估值已明显过高。2019年12月,美国投资级公司债的信用利差仅为101BP,远低于1997年以来的均值155BP;高收益级别的信用利差为353BP,远低于历史均值的555BP。各等级的信用利差均位于历史1/4分位以下(表1)。

表1:美国公司债OAS利差

注:期权调整价差(OAS) 是相对无风险利率的价差。资料来源:Wind

过低的信用利差导致投资者缺乏足够的信用风险溢价保护,市场情绪高度敏感,一旦受到货币条件收紧、经济数据走弱、需求环境恶化等风险事件冲击时,信用利差将迅速扩张,公司债市场的脆弱性将暴露无遗。

美国企业债务的潜在风险因素

首先,为企业债务提供融资的美国债券共同基金(Mutual Fund)存在流动性风险。

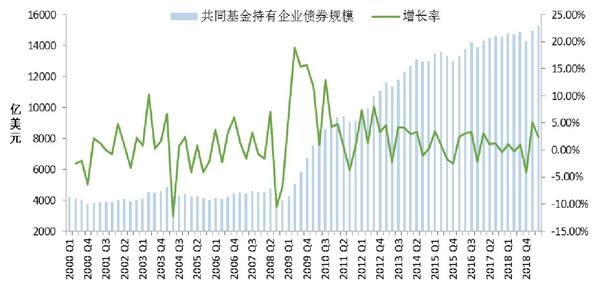

美联储《金融稳定报告》显示,美国债券共同基金和贷款共同基金是美国企业债务主要投资者。截至2019年二季度末,美国共同基金持有的美国公司债规模已达到1.5万亿美元,占市场总规模的约六分之一,并在新发放杠杆贷款市场中占有约20%的份额(图7)。

图7:美国共同基金持有的公司债券规模

资料来源:Fed

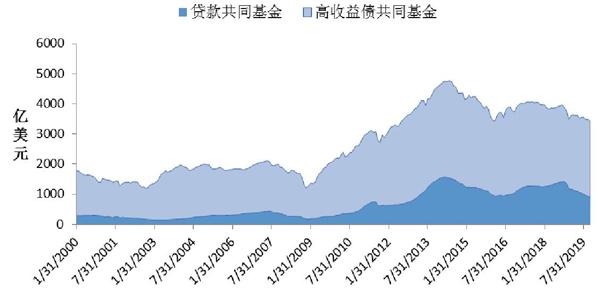

与此同时,截至2019年10月末,主要投资高风险债券的美国高收益债共同基金规模已达到2512亿美元,而主要投资杠杆贷款的贷款共同基金的资产规模也达到了892亿美元(图8)。

图8:美国贷款与高收益债共同基金的资产规模

资料来源:Fed

由于BBB级债券在投资级中的占比较高,一旦企业信用基本面出现恶化,BBB级债券很可能直接被降为高收益级,导致信用利差迅速扩大,严重削弱企业的再融资能力。同时,共同基金投资高收益级债券的比例受到严格限制,可能在评级下调时引发抛售。加之开放式基金的投资者可随时申请赎回,而基金出售底层资产仍需要时间,二者流动性存在一定程度的错配,当基金面临集中赎回压力,恐慌情绪可能进一步导致市场流动性枯竭。

其次,杠杆贷款与为其提供融资的CLO工具存在风险隐患。美联储数据显示,杠杆贷款最主要的投资者是担保贷款凭证(CLO)和贷款共同基金,市场份额分别占62%和20%。CLO是一种主动管理的结构化融资工具,将杠杆贷款作为底层资产打包到一个资产池中,再按照不同的风险和收益水平进行分层,满足不同风险偏好投资者的需求。

CLO将杠杆贷款打包为具有吸引力的投资产品,似乎与2008年金融危机中“CDO+次级贷款”的情况类似。但不同于CDO,CLO的复杂程度更低,结构安排更加稳健。受益于多种增信措施、分散化的抵押品池和严格的合约条款,CLO的违约率远低于同级别的公司债。

但如前文所述,在当前的低利率环境下,投资者风险偏好被迫抬升,導致杠杆贷款的发放标准放松,借款人信用资质下滑。同时,与次级贷款类似,杠杆贷款的合约以浮动利息为主,一旦货币金融条件收紧,存量债务的有效贷款利率上升,借款人的偿付压力将显著增大。

当前美国企业投资持续下滑,偿债基础不稳固。

一方面,国际贸易的紧张态势对美国制造业产出和资本支出造成负面冲击。季调后的美国2019年11月耐用品订单初值环比下跌2%,而预期为增长1.5%,制造业疲软态势延续,而美国商业投资总额也由2019年一季度末的2.98万亿美元下滑至三季度末的2.86万亿美元。尽管中美第一阶段贸易协议已经达成,但中美贸易摩擦长期化、复杂化趋势未改,双方的结构性分歧难以根本解决,在中美关系曲折反复、多边贸易秩序紊乱的背景下,外需下滑逐步向内需传导,美国企业投资前景难言乐观。另一方面,本轮企业利润增长很大程度上受到特朗普的税改政策推动,但随着减税的边际效应递减,企业盈利增速相应放缓,将难以继续支撑高杠杆。

美国企业债务的风险不仅存在于债务资本市场,还存在和股票市场之间产生跨市场风险联动的可能。近年来,美国公司将大量债务资金用于股票回购和分红,债市与股市的内在联系愈发紧密,资产价格的脆弱性不断上升。一方面,如果企业面临的融资条件收紧,用于回购股票的资金将会减少,股市上涨动力减弱,并通过财富效应进一步拖累居民消费。另一方面,企业的信用风险也会迅速蔓延至其他领域,导致股票市场波动加剧。例如2018年10月标普将通用电气的评级从A下调至BBB+,其美元债收益率大幅飙升,通用电气的股价也在2个月内从13.25美元一路下跌至6.4美元。

本文仅代表个人观点,与所在机构无关