中国平安并购深圳发展银行的协同效应分析

2020-02-06朱翔ZHUXiang

朱翔ZHU Xiang

(青岛大学经济学院,青岛266071)

0 引言

随着时代不断地发展,资本市场中的各种机制不断地发展与优化,各个金融机构之间的兼并与收购愈演愈烈。虽然兼并与收购的金额逐年增长,但是有近一半的收购与兼并达不到预期效果。因此,对我国金融史上最大的一次并购案例(中国平安收购深圳发展银行)进行分析,有很大的现实意义。

1 中国平安与深圳发展银行简介

中国平安保险(集团)股份有限公司(以下简称“中国平安”)于1988年于深圳成立,是中国第一家股份制保险企业,至今已发展成为融保险、银行、投资三大主营业务为一体、核心金融与互联网金融业务并行发展的个人金融生活服务集团之一。公司为香港联合交易所主板及上海证券交易所两地上市公司,股票代码分别为2318 和601318。2019年1月,中国平安以576.26亿美元的品牌价值,位列全球品牌榜第14 位,较2018年大幅提升15 位,居全球金融业第三位,全球保险品牌第一位,并居中国上榜品牌第四位。

深圳发展银行股份银行有限公司(以下简称“深发展”)于1987年5月在深圳成立,是我国第一家股份制有限公司,也是深圳市第一家上市公司。经其多年发展,其综合实力较成立之初得到了很大的提高,尤其在2004年与美国新桥合作以后,一跃成为我国第一家有外国企业投资的银行。

2 中国平安收购深发展过程

中国平安从2009年6月到2012年2月对深发展实施了非同一控制下的收购和深度整合。收购的方式是以旗下非上市子公司平安银行+现金置换深发展定向增发的股票,最终平安银行被吸收合并,中国平安控股深发展,并最终更名为平安银行。整个过程分为三步见表1。

3 并购协同效应分析

中国平安收购深发展的重要原因是获得全国性营业执照,打造金融集团,实现混业经营。中国平安为实现保险、银行、投资这三驾马车均衡发展一直不断努力。作为一家以保险业务为主体的保险公司,中国平安一直在寻找可以业务资源共享并且可以互补的银行。银行一般都有着大量的固定的网点同时也有着大量的优质的客户资源,能够满足中国平安实现混业经营的目标。新桥集团从深发展银行的退出,让中国平安最终把目光投向深发展,并进行收购。

表1 平安并购深发展事件流程表

企业并购的协同效应是指并购后竞争力增强,合并后公司业绩比两个公司独立存在时的预期业绩高,也可以说合并之后的企业效率大于未合并前两个企业效率之和。并购产生的协同效应应包括财务协同效应、经营协同效应以及管理协调效应。

3.1 财务协同效应分析

3.1.1 盈利能力分析

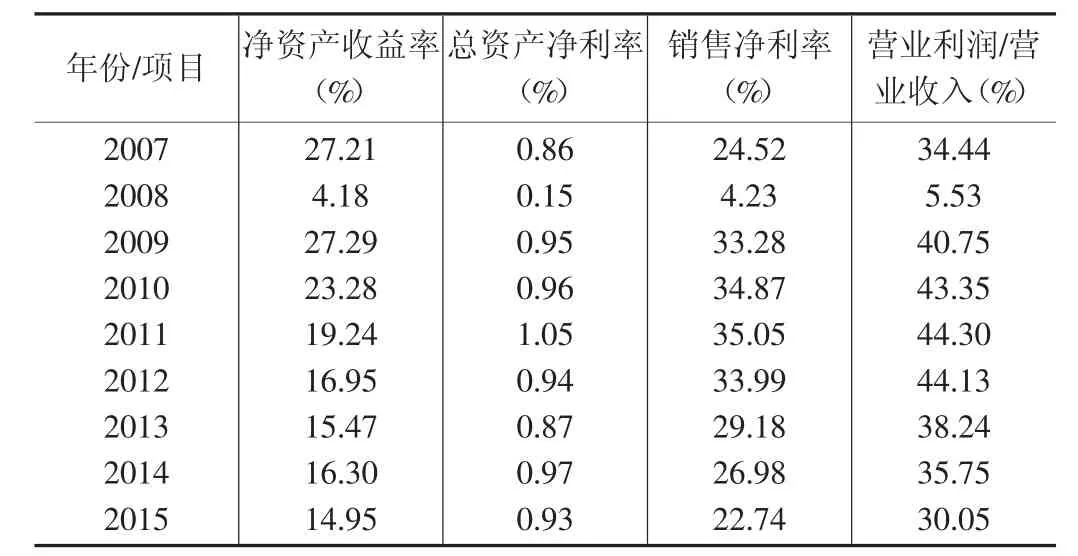

表2 中国平安收购前后盈利指标

表3 深发展被收购前后盈利指标

表2 给出了中国平安在收购深发展前后,中国平安盈利变化的情况。各项财务指标在2008年全部显著低于其他年份,是因为在2008 出现大的金融危机,导致整个金融行业大幅度萎缩。在并购后,中国平安的盈利能力不断提高。总资产净利率和销售净利率从2009年到2012年稍稍有所下降,这是因为在此期间中国平安收购深发展需要大量资金,导致了利润率下滑。到了2013年收购完成,总资产净利率从1.16%上升到了1.49%,销售净利率从9.9.%上升到了10.51%。表3 指出深发展在被收购后,盈利能力整体是呈上升趋势。销售净利率与总资产收益率从2009年的33.28%、0.95%到2012年的33.99%、0.94%,几乎没有什么变化,销售净利率2012年以后有所下降,从29.18%到26.98%到22.74%,总资产收益率有所提高,从0.87%到0.97%到0.93%。

总的来说,中国平安和深发展在并购以及被并购后,盈利能力都有所提高,产生了正的财务协同效应,增强了各自的实力。

3.1.2 成长能力分析

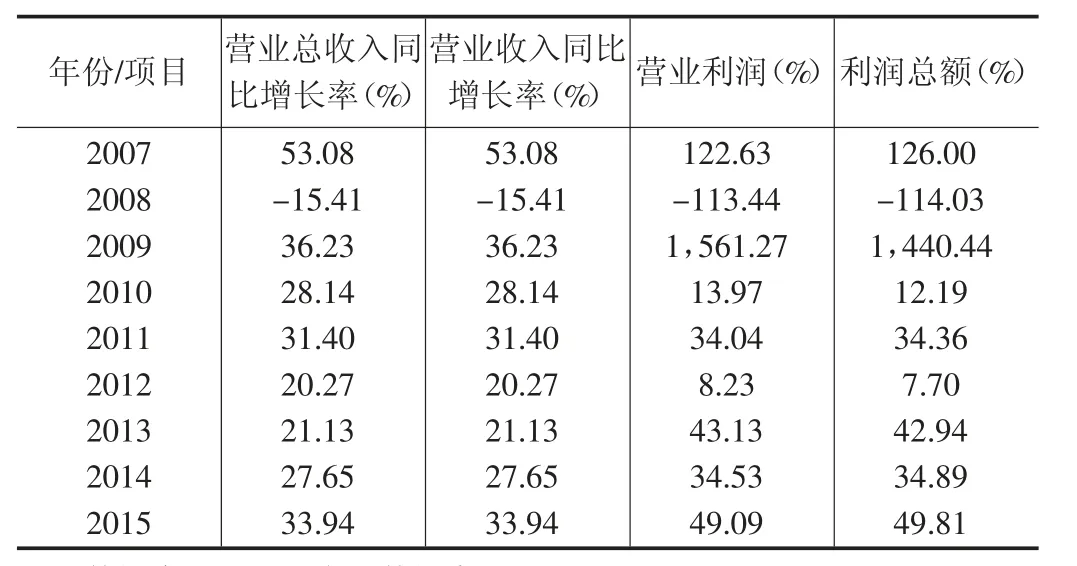

表4 中国平安收购深发展前后成长能力指标

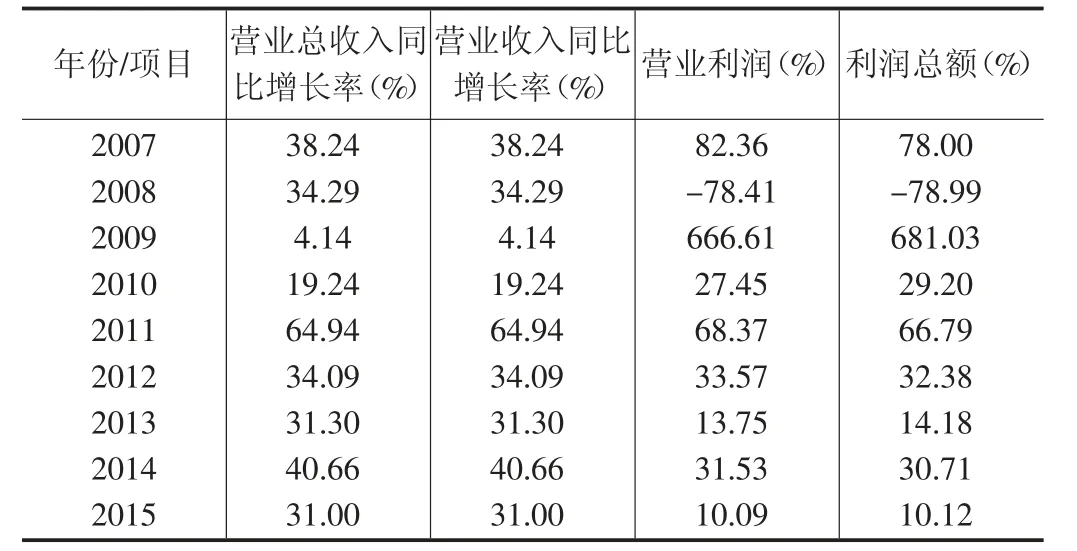

表5 深发展被收购前后成长能力指标

表4 与表5 分别给出了中国平安在收购深发展以及深发展在被收购前后,各自成长能力变化的情况。整体同比增长率中除了2008年以外,其余数据皆为正数,这表明出了2008年外,中国平安与平安银行的营业收入、营业利润以及营业总额都是逐年递增的,2008年数据为负值主要是因为金融风暴导致整体金融行业衰退,2009年中国平安和平安银行的营业利润以及营业总额的同比增长如此巨大,主要还是因为2008年的“次贷危机”。总的来说,在收购后,中国平安以及深发展的营业收入、营业利润以及营业总额是不断增长的,并在2011年达到峰值,说明两家企业在并购后的成长能力是提高的。

3.1.3 偿债能力分析

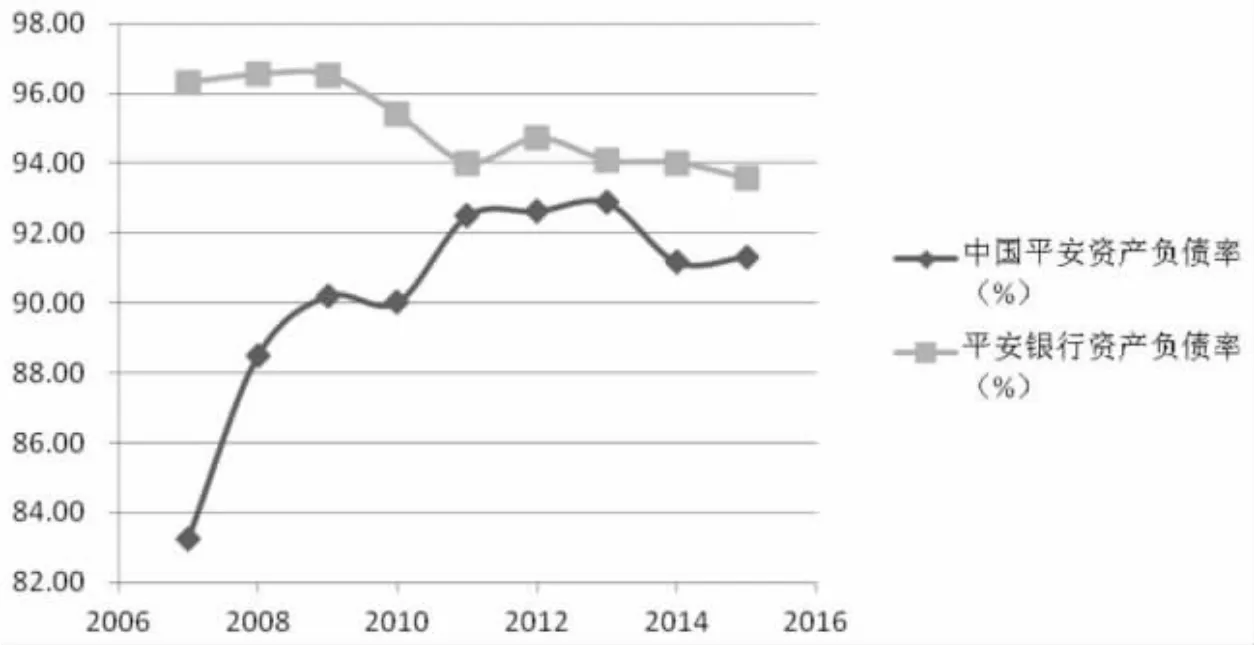

由图1 可知,平安银行在2007-2009年资产负债率高达96%,并持续升高,作为一家银行企业,如此高的资产负债率已经严重影响了企业的运作。并且因为2008年金融危机,负债能力本就不强的平安银行更加雪上加霜。2009年并购后,深发展的资产负债率显著下降,并在2011年降到最低点94.01%,虽然在2012年稍微上升了一点,但是很快就开始下降。这充分表明了并购活动对于改善平安银行的资产负债率起到了正面影响,实现了财务的协同效应。因为2008年的金融风暴,中国平安的资产负债率在短期内升高的很快,在2012年全面收购深发展以后资产负债率开始下降,说明了中国庞大了资金实力和较强的资源整合能力。

图1 中国平安与深发展前后资产负债率变化情况

3.2 经营协同效应分析

3.2.1 市场竞争力方面

通过本次并购,平安银行的经营业务范围不断扩大,产品的数量与质量也在大幅度提高。中国平安为实现保险、银行、投资这三驾马车均衡发展一直不断努力,通过本次并购,中国平安的银行与保险业之间的差距缩小。在收购深发展之后,中国平安的总资产规模不断扩大,用于业务的资金规模也在逐年扩张。中国平安用了不到五年时间,就在2017年进入了世界100 强,根据《2018 亚洲保险公司竞争力研究报告》,可以一窥中国的的市场竞争力。此报告显示,2018 中国保险排行榜如下:中国人寿、平安人寿和太平洋人寿为前三名,而这只是人寿保险业务。由此可见,中国平安在收购深发展后,中国平安的市场竞争力提高是毋庸质疑的。

3.2.2 资源共享方面

并购后中国平安很好的整合了深发展,利用深发展在全国的银行网点,节省大量的网点建设费用,减少重复建设,从而降低投入产出比,提高资产回报率。同时,中国平安有大量的销售队伍和销售渠道,通过发挥其在营销方面的优势,将深发展积累的大量的优质客户发展为保险客户,帮助中国平安改善了客户满意度较低的状况,进一步提高了中国平安的市场占有率与竞争力。对深发展来说,可以将中国平安的客户转变为银行客户,并且可以更加合理的安排其营业网点。凭借中国平安的帮助,深发展在短时间内扩大的实力。

3.3 管理协同效应分析

中国平安收购深发展后,凭借其庞大的管理团队,对集团以及深发展的员工进行了重新配置,使得各个部门之间配合的更加精密,大大提高了企业的办事效率,从而大幅度降低了管理费用。同时由于人员的重新配置帮助企业员工稳定了心态,此次收购深发展,无论是中国平安还是原深发展银行的中高层都在担心岗位是否会被改变甚至撤销,通过人员岗位的重新配置,稳定了员工不稳定的心态,提高了员工做事的积极性,降低了离职率。

通过对部门、员工职能与岗位的重新调配,新建和简化一些部门与岗位,可以更好地遵循中国平安的服务原则。面对原深发展庞大的优质的客户资源,此举可以给客户更好地服务体验,留住客户资源与吸收新的客户资源,从而增强中国平安的市场竞争力。

4 结论

本文通过对中国平安并购深圳发展银行的协同效应分析,发现本次并购取得了显著地协同效应,取得了成功。

中国平安和深发展在并购前后都实现了财务协同效应、经营协同效应和管理协同效应。在收购后,各项指标显示,中国平安以及深发展的盈利能力、成长能力以及偿债能力都得到了提高,两者的市场竞争力以及资源共享方面都得到了提高,最后在收购深发展以后,中国平安依托其庞大的管理团队,对集团以及平安银行的员工进行了重新配置,大大提高了企业的办事效率,大幅度降低了管理费用,并且稳住了员工心态,降低了离职率。