审计费用的公开披露对客户与审计师间的议价能力影响研究

2020-02-04曹曾树徐灵璐刘凯伶陈圣洁张颖

曹曾树 徐灵璐 刘凯伶 陈圣洁 张颖

[摘 要]长久以来社会对于审计工作独立性的需求日益提高,而会计事务所面临的减价压力日益增加,信息的不对称使得审计服务的供需双方处于信息不平等地位,审计师与客户之间的谈判能力使得审计收费问题比以往更加难以解决。在《公开发行证券的公司信息披露内容与格式准则第2号》规定上市公司应在年度报告中披露审计费用,客戶在议价时提供费用数据对比的同时,也引发学术界和实务界对审计收费的关注。研究结合福建省上市公司实际案例以修正的Francis审计定价模型基础上,以审计费用的公开披露对客户和审计师之间的议价能力的影响及机制进行了分析。运用SPSS多元回归分析,从公开披露对议价能力影响的视角拓展了审计费用的经济性研究,验证审计费用的议价与披露是否影响审计师的独立性,实证结果获得审计费用和议价能力间的关系提供了经验证据,有助于完善审计定价模型。

[关键词]信息不对称; 不正当竞争; 公开披露; 审计费用; 议价能力

[DOI]10.13939/j.cnki.zgsc.2020.02.134

1 研究背景及意义

近年来,审计收费再次成为行业瞩目的话题。我国审计行业一直缺乏统一的收费标准,国内会计师事务所(以下简称事务所)普遍存在审计收费偏低的现象,但企业与市场竞争带来的减费压力依旧是事务所难以攻克的关卡。以2016年为例,国内十大所审计业务在数量上占绝对优势,占比 69.98%,其审计收入占比 35.32%、利润总额占比24.26%;而“国际四大”审计业务仅占 6.24%,但其审计收入占比55.16%。随着市场经济的发展,价格竞争不可避免,但审计服务不同于货物产品,审计收费不足,容易出现审计资源不足、审计师人手不够、减少审计证据获取成本等问题,则降低了会计信息的可靠性。[1]审计师是事务所的核心力量,从长远的角度来看,审计收费不足还会影响事务所培养人才、吸收高水平人才,导致人才流失,不利于事务所“做强做大”。

中国注册会计师协会发布(简称中注协)十三五规划提出,要继续整顿规范市场竞争秩序,加强对不正当低价竞争的监督检查,打击竞相压价、不正当低价竞争的行为。[1]中注协、证监会等监管机构对审计收费问题高度重视,却忽视了审计收费的经济性。证监会在《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2001年修订稿)》中,明确要求上市公司在年度报告中将审计费用作为重要事项加以披露。审计费用的公开披露使得信息的天平偏向客户,然而,随着监管机构监管力度的不断加强,对于行业不正当低价竞争现象的监管并未达到预期。

在公开披露审计费用之前,被审计单位不可能准确了解其审计师对其他公司所收取的费用信息。而公开披露审计费用之后,随着市场经济的发展,行业不正当低价竞争愈演愈烈。本研究将基于信息不对称理论和审计定价模型,以实证方式分析审计费用公开披露对客户与审计师之间议价能力的影响,并提出相应的措施及建议。

2 文献综述

2.1 审计费用研究

审计收费主要取决于审计成本和审计市场的供求关系。[1]其中,审计成本是审计费用的主要组成部分。除事务所所需固定资产、审计软件及其他投入以外,直接人工是决定审计成本的关键因素。同样的,影响审计收费的因素也很多。Simunic(1980)首次提出了使用多元线性回归模型对审计费用进行分析,指出企业的资产规模是影响审计收费最显著的因素,[2]也会受到客户与审计师聘用关系的影响。[3]DeAngelo(1981)提出的审计公司费用的决定性因素包含审计师学习的启动成本和客户的转换成本定价。[4]Francis(1984)发现除了上市公司的总资产规模与审计收费显著相关以外,公司的复杂性(控股子公司数量)以及事务所的规模也与审计收费显著相关。[5-6]而Hoffman等人(2018)的研究显示IT实力较强的客户比IT实力较弱的类似客户支付更高的审计费用,值得注意的焦点为这项研究与先前经济在复苏和衰退的不同时期的结果不相同。[7]而Ng等(2018)发现在申报公司税务期间审计费用的定价有“繁忙季节”和“淡季”的季节性影响。[8]刘笑霞等(2012)从审计收入、审计师人数、执业人数三方面实证表明:事务所规模与审计定价之间呈显著正相关,但本土事务所的规模效应尚未体现[9]。李云等(2017)而可靠的内部控制制度能有效减少公司的审计费用;企业管理层会干预内部控制制度作用的有效发挥,削弱了内部控制对审计费用的降低能力;此外,非国有企业的削弱力更为强势[10]。 Chen等(2017) 发现,审计师认为管理者有动机操纵与利益相结合的高层养老金计划会增加的审计风险降低审计效率而导致更高的审计费用[11]。余鹏翼(2018)研究表明,腐败治理与审计费用显著正相关,以及是否国有企业也是一个关键因素;法律环境与审计费用同样显著正相关;但是,腐败治理作用并未完全发挥,效果也不理想,还有一定的问题需要改善[12]。Mao等(2017)的研究发现在中国的小型审计公司在监管机构建议下加入国际会计网络,使得会员审计公司收取的费用比非会员审计公司只高出3.9%,远低于美国会员审计公司收取的30%的费用, 薄弱的制度环境可能会压倒国际会计网络带来的质量控制,并可能削弱审计公司参与这些网络的好处,不利于审计行业的发展[13]。

2.2 审计费用和议价能力

审计费用是供需双方就审计服务达成的价格,议价能力是供需双方达成约定的重要因素,因此,学术界也一直关注议价能力和审计费用之间的关系。Francis等人(2005)发现上一会计期间客户多收费(或收费不足)的次数越多,审计费用在随后的期间就会减少(或增加),这表明客户与审计师之间曾对审计费用进行协商,并随着协商结果而改变费用[14]。Chu等人(2018)的研究显示审计费用定价存在规模效应现象,即规模较小的公司审计费用越低,规模越大的公司审计费用越高 [15]。

不完全契约理论强调合约具有不完整性,即在不可预测的环境中,缔约双方无法完全预见合约期内是否有意外状况发生。尽管审计师可以从上一年度的审计报告了解到企业可能存在的审计风险,可是在如泉涌般的竞价压力下,议价能力在一定程度上是提高审计费用的重要武器[16]。

客户议价能力与审计费用显著负相關。而且,是否由“四大”审计对客户的议价能力也有影响在,在由非“四大”审计时客户的议价能力与审计费用显著负相关[17];另外,客户的规模大小对议价能力也有一定程度的影响。进一步研究发现,审计定价与事务所行业专业化水平显著正相关,与客户谈判能力显著负相关[18];事务所本身的行业专业化水平越高,审计收费溢价越多;议价能力越强的公司,折价越多。叶涛康(2017)指出初始审计定价折扣现象并不普遍存在,只有在大客户和小事务所组合中才存在;同时,这一组合中无论是否存在审计定价折扣,审计质量均低于其他客户和事务所组合[19]。张晋等人(2017)以是否由“国内十大”审计为基点研究发现,整合审计具有规模协同效应,提升了交易效率,从而显著降低了审计费用。另外,客户规模也与之显著相关;对审计师的能力水平也有一定要求[20]。

2.3 公开披露审计费用之前的信息环境

Craswell and Francis (1999)主张审计服务是消费者在购买之前先确定价格而不是质量的体验[21],因为审计质量是昂贵的并且事先难以评估[5]。此外,审计师和客户之间的信息不对称会使审计师获益[22],审计质量和努力程度的观察和评估困难可能会给审计师带来审计不足、过度审计或过度收费等问题。

在非公开披露制度中获得替代审计师的途径之一是通过邀请或不请自来[23]。但客户和替代者之间的信息流量仍然有限,交易成本很高。被审计单位通常对不公开审计费用的事务所的访问权限有限,因此获取审计定价信息的机会有限。而现任审计师在特定客户的未来收益中具有超过潜在竞争对手的成本优势,这意味着未来期间缺乏完美的替代者。在禁止不请自来的招标制度下,只有当客户对审计师不满时,非现任审计师和潜在客户之间的信息交换才会发生。即使在允许不请自来的招标制度下,招揽和搜寻成本仍然存在。由于地理距离和潜在的替换成本,客户在识别可接受的新审计员时通常面临的范围有限。总而言之,如果客户想要确定审计师向其他客户收取的审计费用或向其他审计师招标而未公开费用,则费用高昂。

然而,在审计费用不公开的审计制度下,审计师已经拥有大量有关审计定价的私人信息(Mayhew,2005)[23]。每家事务所都有相对较大的客户组合,为审计人员在定价时提供丰富的信息。因此,在未披露制度下就审计费用进行谈判时,审计师总是使用这些信息与客户进行谈判,并且比客户有相对强的谈判能力。综上所述,审计费用调整无论是向下还是向上,都可能出现在审计费用不公开的机制中。此外,审计师具有在未披露制度中掌握审计定价信息的优势。上述文献已明确告诉我们审计收费与客户的议价能力存在一定关联。然而,由于我国审计费用公开披露制度尚未完善、市场压力下行业不正当低价竞争等问题的存在,现有文献鲜少研究审计费用的公开披露对客户与审计师之间议价能力的影响机制。

3 理论分析与研究假设

3.1 理论基础

3.1.1 信息不对称理论

信息不对称理论强调市场经济是有缺陷的,由于获取市场信息渠道的差异和可获得的信息量不同,交易者将有不同的风险和收益;不同的人对有关信息的了解是有差异的;能了解到充分信息的一方,往往能获利更多;而无法获取完整信息的一方,在交易中则是比较弱势的一方[24]。信息不对称理论被广泛应用在研究市场失败、市场效率、市场交易及产业研究组织应用非对称信息模型研究了政府对垄断企业的规制[25-27]。在审计服务中,信息分为财务信息、非财务信息,非财务信息可以增加会计信息的可靠性。Causholli和Knechel(2012)[28]认为审计师和客户之间的信息不对称会使审计师获益,他们将审计描述为一种信用品,需要依靠审计师考量被审计单位的特点和专业标准,及实际付出的工作投入来满足审计品质的需求。在信息时代,客户和审计师之间的信息交流越多,公开披露审计费用后,双方对市场的了解亦是更加深入,但信息的天平总是偏向其中的某一方。

3.1.2 委托代理理论

审计服务的本质是委托代理,委托代理导致的信息不对称的背后隐藏的是逆向选择和道德风险问题,Prasad和 Salmon(2013)认为市场力量水平的差异可能会以与理论预测相反的方式改变合同条款[29],甚至出现一些或有收费、为了高收费出具虚假审计报告的现象,而畸形的委托代理关系更是打破了三方(企业所有者、经营者与注册会计师)鼎立的格局。Chaney(2019)以委托代理理论视角分析公司与消费者之间的联合生产行为,检验联合制作中的代理关系[30],也可应用在薪酬与激励机制。[31]

3.2 理论分析与提出假设

预计审计费用的公开披露可以减少审计师与其客户之间关于审计收费的信息不对称。一旦审计费用被公开披露,客户能够获得更多的审计收费信息并且成本比以前低得多,审计师也更好地了解其他事务所收费水平。从客户的角度来看,现任审计师向其他客户收取的费用以及非正式审计师向公司收取的费用都可以被了解。这些新信息对客户与现任审计师重新协商审计费用是有利的。由于知道客户更了解审计价格,审计师也变得更有可能提供更具竞争力的价格。

与未披露制度相比,多收费客户可以更容易地确定公共费用信息的超额收费范围,然后以更换审计师威胁支付更低的费用。因此,预计在公开披露之后,审计费用会出现调整,尤其是多收费客户审计费用的下调,根据此,提出第一个假设:

假设1:积极的审计费用残差与随后期间审计费用变化之间的负相关性在披露后期显著强于披露前期。

如前所述,审计师可以通过终止契约关系来威胁低收费客户。然而,只有当市场中的其他审计师不参与低价竞争时,他们的威胁才是可信的。当低收费客户的审计师在公开披露后继续威胁终止聘用时,低收费客户也可以找到另一位审计师,他们提供的审计费用相当低,特别是在像中国这样的新兴市场,审计师并不是很在意审计质量。因此,只要审计师能够從收费不足的客户那里获得利润,审计师对收费不足的客户收取的费用可能会在公开披露之后演变成低价竞争。因此,当公开披露审计费用后,客户议价能力提升,审计师具有的收费优势也大大降低。因此,提出第二个假设:

假设2:负面的审计费用残差与随后期间审计费用变化之间的负相关在披露后期比在披露前期显著减弱。

4 研究设计

4.1 样本选择与数据来源

本文以福建省上市公司2000—2002年、2015—2017年的数据为研究对象。为了使披露前后的数据更有对比性,本文仅选择福建省2000年以前的上市公司,整理筛选后,共得30个有效观测样本。其中,大部分数据来源于巨潮资讯网[32]披露的年度报告,部分数据由本人测算整理。此外,在首次公开披露年度(即2001年)的年度报告中,24家公司还披露了前一年(即2000年)的审计费用。这种做法为我们提供了在披露期前一年的审计费用数据。

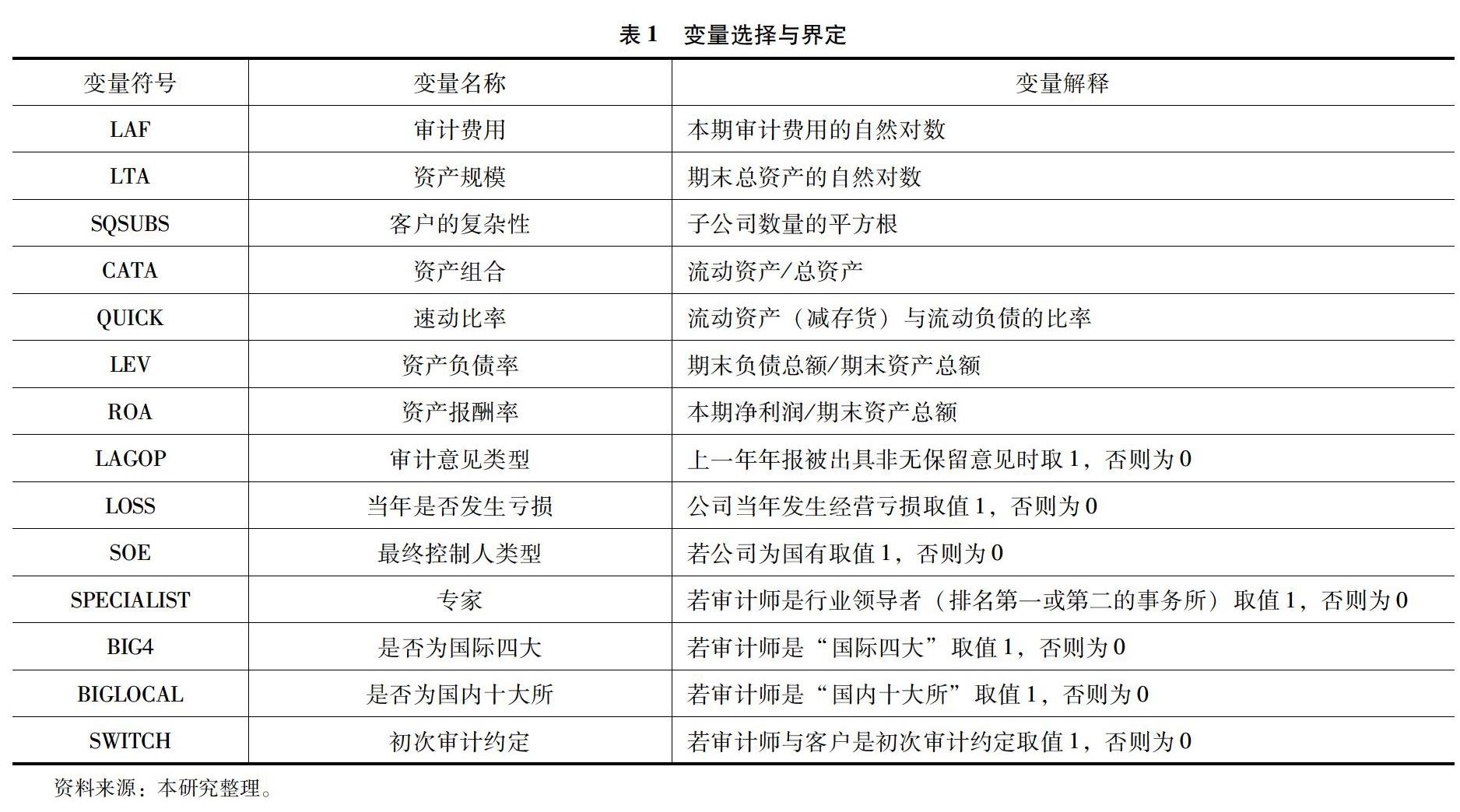

4.2 变量的选择与界定

研究选取的变量更新Francis等(2005)[14]的审计定价模型,具体的选择如表1所示。

其一,模型以SQSUBS(综合子公司数量的平方根)来代表客户组织结构和运营的复杂性。其二,我国上市公司财务报表截至日期均为12月31日,因此,无须包括年终虚拟变量。其三,模型中不包括应收账款和存货与总资产的比率,因为该比率与模型中的CATA高度相关(相关系数=0.65)。其四,根据对审计定价惯例的体制知识,审计费用大多在审计报告日前进行谈判。这表明审计师在与客户谈判审计费用时有关于上年度审计意见的信息。因此,在审计定价模型中控制滞后的审计意见(LAGOP)而不是当年的意见。其五,最终控制人类型(SOE)是对中国制度背景下产权性质的控制。另外,Mayhew(2005)[23]认为非大N审计应纳入主要分析中,Francis 等(2005)所测试的公开披露理论也适用于非N大公司,所以设定两个变量 (BIG4和BIGLOCAL)来控制审计公司属性的影响[14]。最后,一个指标变量(SWITCH)用来确认审计师初次审计业务。

4.3 描述性统计

表2显示,在披露期,样本中的上市公司平均每年支付审计费用53.29万元;在近年来审计费用的数额大幅增加,平均每年支付审计费用163.55万元。其中公开披露前和披露期间审计费用水平的变化很大,而未经分析的结果表明,它在最初披露年度(即2001年)最为突出。

在2001年公开披露时,大多数公司也披露了2000年或更早以前的审计费用,据此披露当年可分为两类公司:一是2000年有审计费用信息的公司;二是没有2000年可比审计费用信息的。对于第一类公司,从2000年平均审计费用444160元增加到2001年的659310元(p<0.01)。但是,对于1999年和2000年有审计费用信息的公司,平均审计费用从304700元增加到376400元。可知,2001年的增长率比2000年的增长率高。造成这种显著增加费用的一个原因是,在审查了所有报告的审计费用之后,监管机构会质疑为什么一些客户收费偏低,造成事务所的独立性受损。在首次公开披露之后,公众压力对低收费公司影响是可能的原因。

在披露期(近年来),平均资产报酬率为-3.26%(2%),平均资产负债率为56.79%(56.32%);上市公司净亏损为17%(13%);因选择样本数相同,上市公司为国有企业的概率均为48%;行业专家审计公司仅进行了1%(17%)的审计,符合中国会计行业的发展性质。此外,用“四大”进行审计的上市公司仅7%(3%),表明当地审计师在福建省审计市场占据主导地位。最后,7%(3%)的上市公司曾改聘会计师事务所。

4.4 实证结果探讨

4.4.1 审计费用影响因素分析

如描述性统计表显示审计费用水平在披露前和披露后存在显著差异。如表2所示,调整后的R2在披露期为44.9%,披露后为78.0%。虽然披露期调整后的R2低于美国研究报告,但它们与之前在中国的研究中报道相当。Wang 等人(2008)[33]使用2001—2003年的我国审计费用数据,在估计审计费用模型时,调整R2的结果为37.7%。此外,预披露样本的调整R2与披露后样本的R2非常相似,这为披露审计前(2000年度)费用数据的可靠性提供了证据。

审计费用模型中解释变量的分析结果与先前的研究多数一致。审计费用的总体水平在公开披露期间相对于披露前期显著增加,审计费用的主要决定因素,如资产规模(LTA)和客户复杂性(SQSUBS)显著为正(pb=0.01)。审计师特征也具有解释力,其中BIG4和BIGLOCAL在这两个时期都很重要;而变量SPECIALIST不论在披露前还是披露后都与审计费用的关联较小。研判因为样本选择为福建省的企业,其决策偏向于选择福建省当地的会计师事务所,在2000—2002年选择较多的是华兴会计师事务所、福州闽都会计师事务所;而在2015—2017年致同会计师事务所最为热门,收取较多审计费用的大规模事务所优势也大大降低。此外,初次审计业务(SWITCH)与较低的审计费用显著相关。

4.4.2 围绕公开披露的审计费用分散

围绕公开披露的审计费用差异进行检验,比较了从2000—2002年、2015—2017年每两个相邻年份的审计费用残差之间的差异。由于2000年的观察值数量不同于其他年份,因此2001年在与2000年、2002年分别对比时,审计费用残差不同。表3显示,在披露前期,方差在首次披露年度(即2001年)急剧增加,随后在披露后的第二年开始下降;而近年来,审计费用残差依旧上下波动,这主要是因为市场低价竞争以及缺乏统一收费标准。

这些结果表明,公开披露最初会增加审计费用的分散,可能是由于从相对封闭的审计定价过程转变为相对开放的审计定价过程,但随后审计费用的分散会减少,可能是由于审计定价过程变得越来越透明和更稳定。

4.4.3 公开披露对审计费用的影响

研究结果表明在预披露期间,上一年正收费残差(L_posres)和初始负收费残差(L_negres)与审计费用变化显著负相关,即在公开披露期之前,审计定价调整中可能存在均值回归过程。而近年来,L_posres和L_negres系数仍显著为负值,这表明在披露后期,多收费客户和低收费客户的审计定价调整仍然存在。而披露后的L_posres系数是-0.486,比预告期的-0.308更小,这一结果与假设1符合,公开费用披露加强了多收费客户审计费用的下调。

此外,披露后期间的L_negres系数为-0.221,明显小于预披露期间-0.382,表明公共费用披露显著降低了审计师为低收费客户提高审计费用的能力。这一发现为假设2提供了支持。比较L_posres和L_negres在预披露制度下的系数时,发现后者的幅度略大于前者的幅度(尽管不具统计显著性),这表明当审计费用不公开披露时,客户和审计师之间的议价能力相对平衡。然而,在披露后,L_posres系数(即-0.486)显著低于L_negres系数(即-0.221),这表明公开披露后,客户在谈判中与审计师有更大的议价能力。总的来说,公开披露在审计费用调整过程中增加了客户相对于审计师的议价能力。

5 研究启示及建议

近年来企业的审计需求日益增加,本土事务所数量也随之增加,市场竞争加剧,审计收费混乱。本文以审计定价模型展开分析,在确定了公开披露在审计费用调整过程中增加了客户相对于审计师的议价能力的基础上,提出以下建议,以期解决行业低价竞争、提高审计质量出谋划策。

5.1 拟定审计收费标准

审计服务不同于其他明码标价的商品,审计定价更多的是依靠审计师的职业判断、根据准则依法执业,有着较高的主观性,应从客户规模、行业不同、事务所成本等方面,完善审计收费标准的制定,平衡事务所与公众的利益,促进行业和谐发展。

5.2 提升事务所规模效应

国内事务所在审计市场的占比不断提升,事务所具有规模效应的经济性。从本研究结果验证事务所规模与审计收费显著相关。因此提升事务所规模效应,从以下两方面入手,不仅能降低审计收费,更能提升审计效益。

第一,提升審计事务所内涵:涵盖了审计师的专业能力,并招聘高层次人才、开展技能培训、职业继续教育和考核工作等,目标使得审计质量能够提升。

第二,完善健全事务所内部管理机制:规模扩张、利害关系人及合伙人的利益平衡、分支机构的管控、客户的经营数据及云审计等资料安全保护问题,都需要业者的健全管理机制。

5.3 选聘审计师应以审计质量为重

审计的目的是审查企业是否公允反映企业的财务状况、经营成果和现金流量,提升投资者对财务报表的信心,加强企业管控,风险管控,审计师的建议可提升企业加值性意见及竞争力。投资者对审计报表的信任是无价的。企业及审计事务所应以审计质量为主要考量;同时审计师也不应为了争取业绩采取低收费的手段,却以低劣的审计质量回报为代价。

6 结论

本研究对福建省上市公司的实证结论如下。

第一,研究发现公开披露审计费用加强了对高收费客户审计费用下调,削弱了低收费客户审计费用上调。这与客户在公开费用披露后获得比审计师更多的议价能力相一致,有助于改善行业低价竞争现状,而较大的审计公司在规模基础上占有定价优势。

第二,扩展研究是基于福建省的审计费用数据,在我国审计行业仍处于发展阶段,与欧美发达国家审计市场存在区别性。

第三,由于公开披露审计费用削弱了审计师向低收费客户上调审计费用的能力,未来的研究可以探讨在信息公开披露后的审计质量是否会损害这些客户的商誉。

第四,本研究创新之处主要有以下两方面:一方面从公开披露与议价能力的角度,拓展了审计定价模型的研究。本研究将公开披露、审计费用、议价能力结合起来,探讨相互关联的影响机制,对公开披露及审计费用信息的增值性研究。另一方面以公开披露要求为外生事件,审计费用的公开披露对客户与审计师之间信息不对称问题的改善起了很大作用;但社会追求利润本质的同时,面临了解审计市场收费水平的客户,挑战审计师的专业,甚至要求审计师降低审计费用,审计师也需要面对问题,提出审计加值性的专业意见,破除低价市场竞争现象。

参考文献:

[1]中国注册会计师协会.注册会计师行业发展规划(2016—2020年)[Z].2016.

[2] MAO J, QI B,XU Q.Does international accounting network membership affect audit fees and audit quality? Evidence from China[J].The International Journal of Accounting,2017,52(3):262-278.

[3] 董沛武,程璐,乔凯.客户关系是否影响审计收费与审计质量[J].管理世界,2018,34(8):143-153.

[4] SIMUNIC D A.The pricing of audit services:Theory and evidence [J]. Journal of Accounting Research,1980,18(1):161-190.

[5]DE ANGELO L.Auditor independence,“low balling”, and disclosure regulation[J].Journal of Accounting and Economics,1981,3(2):113-127.

[26]HU Y,PRIGENT J L.Information asymmetry, cluster trading, and market efficiency: Evidence from the Chinese stock market[J].Economic Modeling,2019(80).

[27]ZHAO X G,WU L,LI A.Research on the efficiency of carbon trading market in China[J].Renewable and Sustainable Energy Reviews,2017(79):1-8.

[28]CAUSHOLLI M,KNECHEL W R.An examination of the credence attributes of an audit [J].Accounting Horizons,2012,26(4):631-656.

[29]PRASAD K,SALMON T C.Self Selection and market power in risk sharing contracts [J].Journal of Economic Behavior and Organization,2013(90):71-86.

[30]CHANEY D.A principal-agent perspective on consumer co-production: Crowdfunding and the redefinition of consumer power[J].Technological Forecasting and Social Change,2019(141):74-84.

[31]CORGNET B,Gómez-Miambres J,Hernán-González R.Goal setting in the principal–agent model: Weak incentives for strong performance[J].Games and Economic Behavior,2018(109):311-326.

[32]巨潮資讯网[EB].http://www.cninfo.com.cn/new/index.

[33]WANG Q,WONG T J,XIA L.State ownership, the institutional environment, and auditor choice: Evidence from China[J]. Journal of Accounting and Economics, 2008, 46(1):112-134.