2020年前8月轻客市场特征简析

2020-02-03任诗发

任诗发 文

众所周知,轻客历来是客车市场中最大的细分市场,在客车市场中地位举足轻重。根据中汽协数据,2020年8月轻客销售2.63万辆,同比下降4.91%,比7月17.7%的增幅下降了近22.6百分点;2020年1-8月轻客销售19.66万辆,同比下降1.94%,比1-7月1.42%的降幅扩大了0.52百分点。这说明2020年8月及1-8月的轻客市场没有延续前几个月一直向好的正增长态势。下面对2020年前8月轻客市场特征进行简要分析。

特征一:无论是2020年8月还是1-8月,轻客都是客车市场中表现最优的细分市场。

根据中汽协数据,2020年8月及1-8月,客车各细分市场销量及同比情况如表1、图1:

表1 2020年8月及1-8月客车各细分市场销量

图1 2020年8月及1-8月客车各细分市场销量

由图1、表1可见,无论是2020年8月还是1-8月,在客车3大细分市场中,轻型客车的销量同比降幅都是最小的,也就是说,轻客是2020年8月及1-8月客车整体市场中表现最好的细分市场。

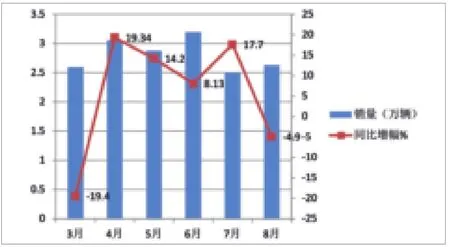

特征二:2020年1-8月各月依次演绎了同比“3连降—4连涨—1降”的轨迹特征,8月未能延续之前4个月的“4连涨”态势,(曲线轨迹)掉头向下变为小幅度负增长。

根据中汽协会数据,2020年1-8月各月轻客销量同比增幅如表2、图2:

表2 2020年1-8月轻客销量同比增幅

图2 2020年1-8月轻客销量同比增幅

由图2、 表2可见,2020年前8月销量同比具有以下特征:

(1) 1-8月各月依次演绎了同比“3连降—4连涨—1降”的轨迹特征。

(2)8月未能延续之前4个月(4月、5月、6月、7月)的“4连涨”态势,掉头向下变为负增长。

(3)2月由于疫情同比降幅最大(-57.9%),处于波谷;4月同比增幅最大(19.34%),处于波峰。

总体看,8月轻客市场虽然同比出现较小幅度的下降(-4.9%),但销量环比仍然处于正增长(5%),销量高于正增长的7月1 000多辆,也就是说8月轻客市场虽然在4连涨后遭遇首次下滑,但仍然算是比较正常。主要是因为8月轻客市场受到多重因素的综合作用,比如有利好因素:一是国Ⅲ加速淘汰,一些轻客环保不达标柴油车型被更新。二是地摊经济的兴起,对客货两用轻客市场起到拉动作用。三是客运企业盈利模式转变带动客运车型“大改小”而促进9座轻客车型需求的增加。同时也有些不利因影响:一是疫情影响继续存在导致很多客户购买力降低。二是目前宏观经济下行给包括轻客在内的客车市场带来压力。三是受453号法规影响,日系轻客销量继续下降。四是受国家治理客货混装的影响等等。这些因素的叠加作用,导致了8月轻客市场小幅下降但销量还算正常的结果。

特征三:从8月主流企业竞争格局看,TOP10中同比5增5降,“一半欢喜一半愁”;江铃汽车位居龙头老大,上汽大通同比增长最猛,表现最为“亮眼”;重庆长安汽车同比下降幅度最大。

根据中汽协数据,2020年8月轻客TOP10企业销量、环比、同比及市场份额如表3、图3:

表3 2020年8月轻客TOP10企业销量、环比、同比及市场份额

图3 2020年8月轻客TOP10企业销量增长情况

从图3、表3可见:

(1)江铃汽车销量是8月唯一超5 000辆的企业,也是占比唯一超2成(21.65%)的品牌。

(2)上汽大通销量是4 786辆,占比18.2%,位居第2。

(3)2020年8月轻客销量环比7月,销量前10企业中8增2降。

(4)与2019年同期相比,销量前10企业也是5增5降,可谓“一半欢喜一半愁”;其中上汽大通、福田汽车和南京依维柯8月份分别实现63%、39%和35%的增长。增幅最高的是上汽大通,同比增长了63%,表现最“抢眼”。

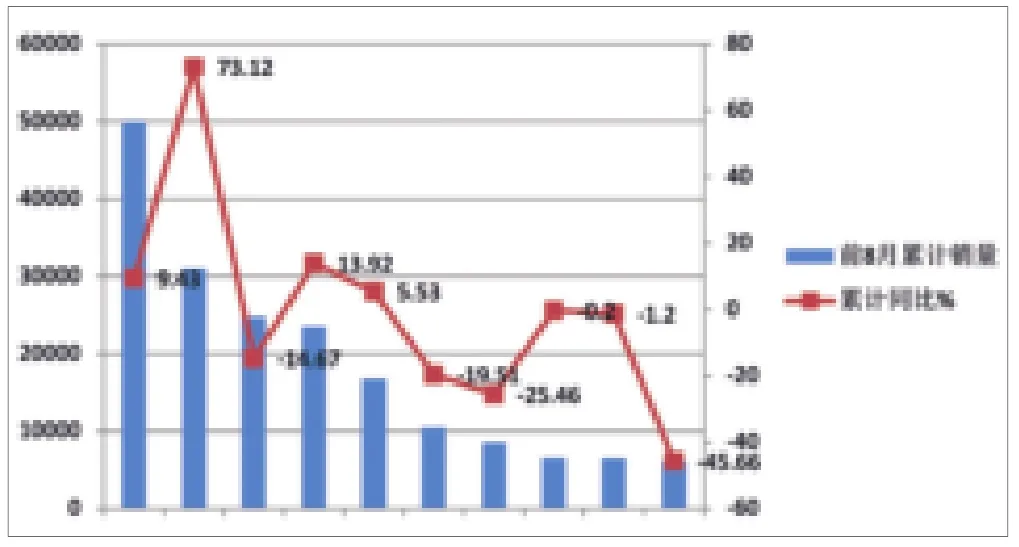

特征四:从1-8月累计销量看,江铃汽车是销量唯一超过5万辆、占比超过1/4的企业,上汽大通位居第2,重庆长安位居第3;TOP10中同比4增6降,其中上汽大通同比增长势头最猛(增73.12%),同比降幅最大的是金杯汽车(降45.66%)。

根据中汽协数据,2020年前8月轻客TOP10企业销量、环比、同比及市场份额如表4、图4:

表4 2020年前8月轻客TOP10企业销量、环比、同比及市场份额

图4 2020年前8月轻客TOP10企业销量增长情况

从1-8月累计销量看:

(1)江铃汽车是销量唯一超过50 000辆(50 040辆)、占比超过1/4(25.45%)的企业。

(2)上汽大通销量30 985辆,也是除江铃外,唯一销量超过30 000辆的企业,占比15.76%,位居第2。

(3)重庆长安销量24 786辆,占比12.61%,位居第3。

(4)福田汽车销量23 571辆,只比第3的长安汽车少1 000多辆,占比近12%位居第4。

(5)TOP10中同比4增6降,其中上汽大通同比增长势头最猛(增73.12%),同比降幅最大的是金杯汽车(降45.66%)。

特征五:2020年1-8月销量中,欧系轻客是轻客市场的主体,且表现最出色,是抑制前8月轻客市场下滑的中流砥柱。

根据中汽协、乘联会数据,2020年前8月轻客各细分市场销量及同比如表5、图5:

表5 2020年前8月轻客各细分市场销量及同比

图5 2020年前8月轻客各细分市场销量及同比

由图5、表5可见,在2020年前8月轻客各类细分市场销量及同比中,欧系轻客销量最多(占比58.5%),销量同比增长10.58%,而日系轻客(占比22%)销量同比下降12.4%,其他类型轻客销量(占比19.5%)同比下滑18.5%。因此可以肯定,欧系轻客是抑制2020年前8月轻客市场下滑的最大功臣和中流砥柱。

主要是因为欧系轻客空间大,安全性能高(符合453号法规)、舒适性较好,目前电商发展、国Ⅲ加速淘汰等,主要拉动了欧系轻客的增长。

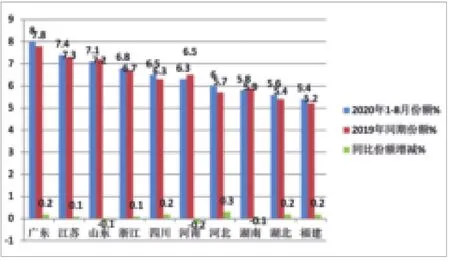

特征六:1-8月轻客主要流向区域分布不均,广东、江苏、山东位居前三甲;前10名区域市场集中度为64.9%,同比提高0.9个百分点,垄断程度增加。

根据各地上牌数据统计,2020年1-8月,轻客销量流向分布TOP10区域份额如表6、图6:

表6 2020年1-8月轻客销量流向分布TOP10区域情况

图6 2020年1-8月轻客销量流向分布TOP10区域情况

由图6、表6可见,2020年1-8月轻客流向区域,其特征为:

(1)广东区域占有率最高,同比增长0.2个百分点。

(2)江苏和山东分别位居第2和第3,同比市场占有率分别提高和降低了0.1个百分点。

(3)前10名重点区域的累计市场集中度为64.9%,同比增加0.9个百分点,说明区域垄断程度在增强。