社会效益债券:“新基建”融资的创新工具

2020-01-25郝志斌

内容提要:促进“新基建”顺利实施,需要鼓励社会资本参与,构建起全方位、立体化的“新基建”融资体系。作为我国“新基建”融资的创新工具,社会效益债券以合约方式将政府付费与可衡量结果相联系,既能为“新基建”筹集预付资金,又能防范项目失败可能造成的财政损失。随着“专项债+市场化融资”的合法化,以“专项债+社会效益债券”形式为“新基建”融资的法律逻辑已然成立。社会效益债券应用有其必要性及可行性,首例应用于“新基建”领域的社会效益债劵已经成功发行,当下需进一步加强宏观微观方面的制度构建,保证社会效益债券在“新基建”中的有序应用。

关键词:“新基建”;社会效益债券;疫情;制度实现

中图分类号:DF438;D912.28 文献标识码:A 文章编号:1001-148X(2020)11-0107-07

收稿日期:2020-08-22

作者简介:郝志斌(1994-),男,甘肃天水人,重庆大学法学院博士研究生,研究方向:金融法。

基金项目:重庆市社科规划项目,项目编号:2018BS113;重庆大学中央高校基本科研业务费资助项目,项目编号:2019CDSKXYFX0040;重庆市教委人文社科一般项目,项目编号:16SKGH013;西南政法大学校级科研项目,项目编号:2015XZZD-05。

无论是转换经济增长动力、成功跨越“中等收入陷阱”,还是在全球竞争中脱颖而出,中国经济都需要通过新型基础设施建设(以下简称“新基建”)持续激发投资和创新活力、促进消费和产业升级[1]。国家发改委明确“新型基础设施”是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系[2]。对于发展“新基建”资金筹集,2020年4月28日国务院常务会议提出要“坚持以市场投入为主,支持多元主体参与建设,鼓励金融机构创新产品强化服务”。由于“新基建”的投融资仍处于起步阶段,尚未形成有效的商业闭环,使得市场主体仍较多处于观望状态[3]。“新基建”的准公共物品属性和地方政府财力紧张的现实决定了当前我国“新基建”需要发挥政府和市场双方作用。因此,创新“新基建”融资工具,吸引社会资本参与“新基建”,并将资金科学匹配到“新基建”产业链适当环节,成为我国“新基建”高质量发展的当务之急[4]。社会效益债券(也称社会效应债券)被认为能够作为“新基建”融资的创新工具。迥异于传统工具,社会效益债券旨在“为效果付费”,将财务回报与基于结果的衡量方法相联结,襄助政府增补可用于支付“新基建”高质量供给措施的资金,同时减削供给措施无效可能引致的财政损失。本文分析论证社会效益债券作为“新基建”融资创新工具的必要性、可行性及制度实现。

一、社會效益债券应用的必要性

近年来我国地方财政面临严峻挑战,新冠疫情更是加剧了各地财政负担。新冠疫情对中国经济产生了严重影响,加大固定资产投资力度成为应对经济下行、实现“六稳”“六保”的重要手段。随着中央相关会议中密集提及“新基建”,社会各界对“新基建”的关注急剧升温。对“新基建”的巨额资金支持,财政资金很难有效满足,需要社会效益债券等创新工具与其他传统融资工具互补,实现“新基建”融资的系统性、有效性、创新性。鉴于“新基建”项目大多属于经营性项目,投资主体应以市场主体为主,社会效益债券能够吸引社会资本作为“新基建”预付资金,并为市场主体参与“新基建”提供新渠道。

具体来看,资金市场现有的如专项债、城投债、政府引导基金、金融机构贷款、政府和社会资本合作(Public-Private Partnership,PPP)、不动产信托投资基金(Real Estate Investment Trusts,REITs)等“新基建”融资工具都存在一定程度的失灵。第一,专项债项目中“新基建”占比并不高,超过八成是城际高铁和轨交这类带有老基建属性的“新基建”,还有带有“新基建”概念的各类产业园项目[5],专项债能够直接应用于“新基建”领域的并不太多。第二,城投债主要为地方基础设施建设或公益性项目筹资,在“新基建”领域的应用前景并不乐观,还可能替地方政府违规举债融资增加政府隐性债务,难以承担“新基建”相关任务。第三,政府引导基金在运作中存在政策目标重复、资金闲置、碎片化和借债投资等问题,在欠发达地区普遍存在财政资金形成沉淀、对社会资本撬动效应有限的难题,在“新基建”中的作用空间有限。第四,“新基建”融资的风险偏好需求较高,银行的低风险偏好资金无法大规模直接投资于“新基建”[6],地方政府通过银行等金融机构贷款为“新基建”融资的难度持续增大。第五, PPP模式被认为是“新基建”融资的最优模式,但逐渐收紧的监管政策严重影响了各方对PPP模式的兴趣;同时,“新基建”科技属性较强,技术快速变革可能会导致项目经济性报废,“新基建”项目是否能够稳定合作10年以上值得怀疑 [7],可能导致PPP模式无法满足“新基建”的巨额资金需求。第六,REITs模式。2020年7月31日,国家发改委办公厅发布《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》,提出鼓励新型基础设施项目开展试点。但由于立法滞后,国内发行的仅是“类REITs”产品,且只能部分符合国外标准REITs的特征[8];同时,国内“类REITs”税费负担过重,且过户登记与交易转让等环节还尚待完善[9]。此外,还有学者指出要推进PPP与REITs相结合的创新融资模式,但PPP发展规模与发展速度已经进入较为明显的瓶颈期,无论从政府角度还是社会资本方角度,对于PPP的热情均较大幅度降低[10],REITs能否与PPP结合为“新基建”融资还有待观察。

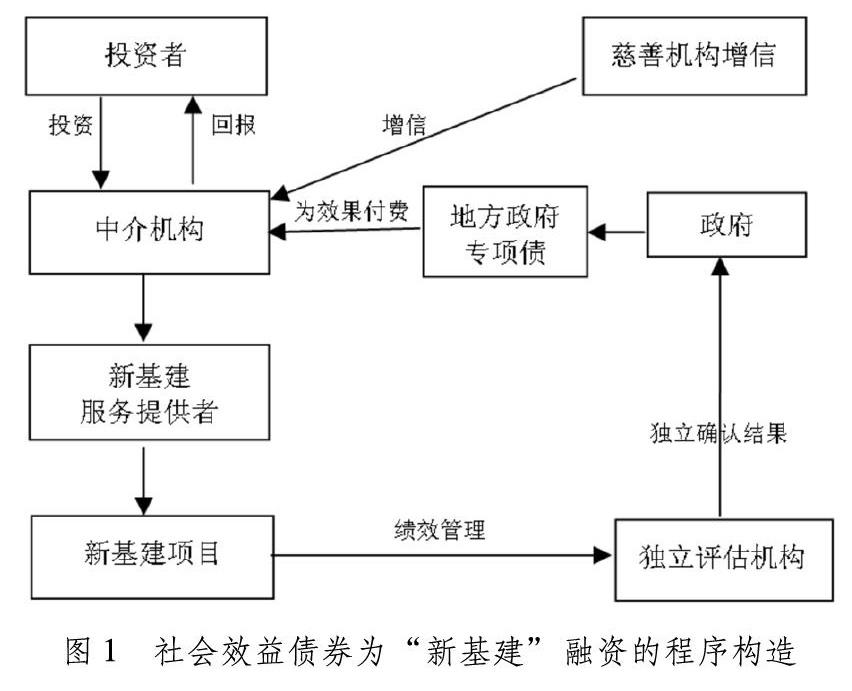

社会效益债券能够为“新基建”融资提供助益,扩大“新基建”项目的可用资金池,在政府财政压力剧增的时代尤为重要。社会效益债券不仅使政府能够有效利用不断增长的社会资本,而且还提供了一个平台,鼓励市场主体参与“新基建”,利用其专业知识和技术促进创新。社会效益债券为“新基建”融资的价值主要包括:第一,帮助政府缓解财政压力。社会效益债券的最大优势在于将项目失败的风险外包给更有偿付能力的社会资本而不是税款[11]。其“为效果付费”的特征还能够有效防范“新基建”技术快速变革下的经济性报废风险。第二,构建良好协作关系。社会效益债券“为效果付费”的特征形成了政府、中介机构及服务提供者等多元主体的风险共担、激励相容。市场主体有着与政府等多个利益相关者合作的良好历史和记录,能够在“新基建”中发挥积极作用。社会效益债券能够促进跨部门协作,多方协同发挥专业优势从而产生积极结果。第三,内嵌监管机制能够有效促进实现“新基建”效果。投资本息偿付与项目效果的实现相关,并且回报的多少与成功的水平相关,并建立衡量、跟踪和改进结果所需的绩效管理系统,促使“新基建”领域社会效益债券各方齐心协力,寻找到商业与公益的最佳契合点。政府通过整合数据来明确效果是否实现,通过更多的数据收集和分析,政府将能够实施更专业的服务[12]。诚然,社会效益债券并不是适用于所有“新基建”项目的灵丹妙药,只是在相对条件下比传统的赠款和融资工具更具优势,不能将其作为将政府责任转嫁给社会资本的工具。

在“为效果付费”阶段。“新基建”领域的社会效益债券项目若经评估达到协议预定目标,则政府将依约向投资者偿付。“新基建”领域的“专项债+社会效益债券”模式能够实现偿付保障,除“新基建”项目自身的可观收益外,专项债在实际项目中确实无法“自求平衡”时,政府还可用其他财政资金偿还。因此,以“专项债+社会效益债券”为“新基建”融资具有可靠保障,能够为“新基建”融资及政府“为效果付费”提供有力支持。

三、“新基建”融资与社会效益债券的制度实现

作为“新基建”融资创新工具的落地,社会效益债券需要政府及时进行宏观和微观两方面的制度建构,以保障社会效益债券在“新基建”领域的有序应用。

(一)宏观制度建构

从宏观上来讲,社会效益债券项目成功与否不仅关涉投资者的经济利益,更大程度上关涉“新基建”附随的公共利益,需通过制定法律规范等方式督促多主体审慎合理完成项目任务,以保障“新基建”领域社会效益债券项目实现预期目标。

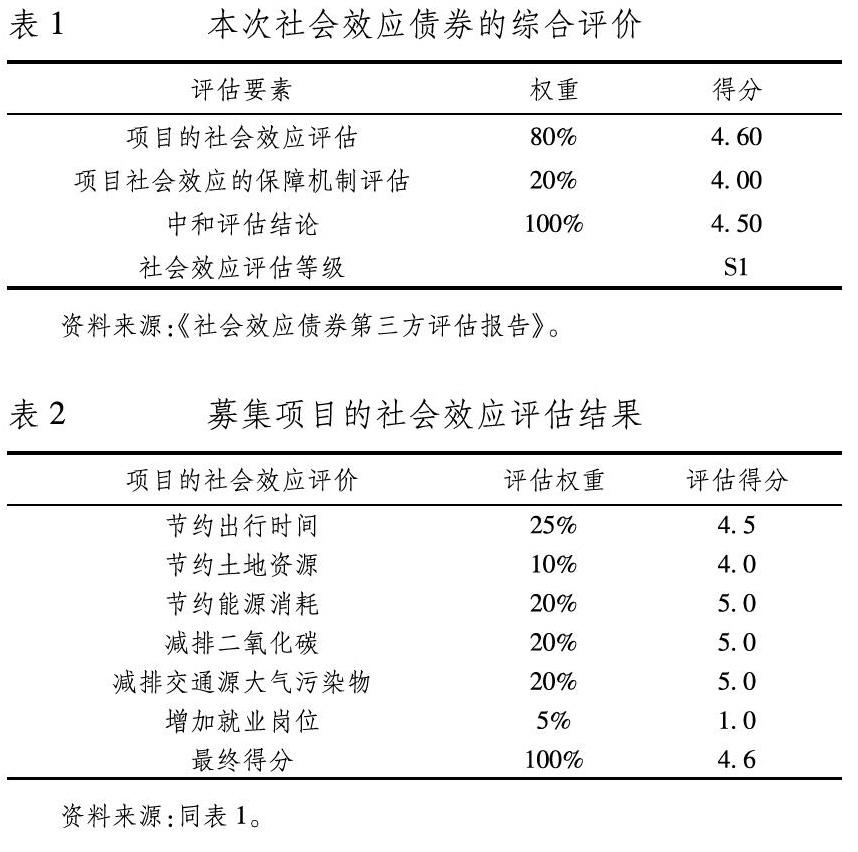

一是制定法律规范。政府需要加强法制建构以保障投资者权益及吸引其他投资者参与[14]。实际上各国政府均非常重视运用法律手段促进社会效益债券发展。2014年美国《哥伦比亚特区成果支付合同授权紧急法案》(The D.C. Pay-for-Success Contract Authorization Emergency Act of 2014),对社会效益债券做了明确定义。2016年3月,前美国总统奥巴马签署了《基于证据的两党政策制定委员会法案》(P.L.114-140)[15]。2016年6月,众议院提出并通过了《社会影响合作关系成果支付法案》(Social Impact Partnerships to Pay for Results Act),将“将联邦资源导向州和地方社区,以支持创新的为效果付费项目可行性研究[16],该法案为PFS提供1亿美元。英国2014年颁布了《社会投资税收减免法案》(Social Investment Tax Relief)支持社会效益债券发展。与之相比,我国有关法律规范还不甚完备,也因此增加了我国社会效益债券的违法违规概率,例如我国山东省社会效益债券违反《预算法》等相关规定。我国首例应用于“新基建”领域的社会效益债劵依据《银行间债券市场非金融企业债务融资工具管理办法》《银行间债券市场非金融企业中期票据业务指引》等规范发行,但此种规范已然无法满足“新基建”领域“专项债+社会效益债券”项目的发行需要。因此,社会效益债券作为“新基建”融资创新工具亟须制定相关法律规范,且在制定过程中须实现与上位法的协调统一,减少违法违规可能性,可由财政部、地方政府等协同制定符合现实需要的规范性文件,内容涵括项目开发、实施、评估、支付、风险防范及投资者利益保护等。

二是有效监管制度。“新基建”领域社会效益债券的监管制度可从以下两方面着手完善:在宏观方面,可先由财政部负责,因其在规范举债融资机制、严控法定限额内债务风险、防控隐性债务风险方面具有绝对优势,也可以在规章、规则和办法制定中起到重要作用,能够会同中国人民银行、银保监会、证监会等部门建设大数据监测平台,与地方政府、行业自律组织等一道做好社会效益债券监管工作,开展跨部门联合监管。在微观方面,地方政府作为公共利益的代表,对确保“新基建”领域社会效益债券项目的有序实施负有监管责任。地方政府需构建多主体相互监督和制约机制,督促市场主体提高“新基建”领域社会效益债券项目实施的效率和质量,强化责任意识,明确政策界限,将监管机制公开化、确定化,使市场主体更好地预见其行为后果。此外,项目实施主体需要充分重视投资者等的利益诉求以及项目实施中遇到的难题,并配合政府利用政策调整、税收优惠等措施予以解决。

三是经济激励制度。在发展初期政府需构建经济激励制度,来提高投资者对社会效益债券的信心及其潜在价值的认识。例如2016年美国联邦预算为社会创新基金(Social Innovation Fund,SIF)投资了7000万美元,该基金隶属于国家和社区服务公司(Corporation for National and Community Service,CNCS),建议20%用于为效果付费项目[17]。实际上,我国社会效益债券实践中政府也十分重视经济激励,例如我国首例应用于“新基建”领域的社会效益债券项目中北京市基础设施投资有限公司与北京市政府签署“授权经营协议”,将政府性资金有效整合建立了授权经营服务费,以支持社会效益债券项目运营。就“新基建”领域社会效益债券的经济激励机制构建而言,因“新基建”能够带来一定的外溢效应,所以地方政府可以基于成本效益的科学、量化、准确分析出台相关支持政策。与此同时,政府还可以考虑设立抑或鼓励慈善机构设立社会效益债券投资基金,为社会效益债券提供现成的资金池和风险分担机制。

四是风险防范制度。社会效益债券风险是指社会效益债券项目中现存的或可能出现的影响项目成功开发、实施、评估、支付的风险。《北京市基础设施投资有限公司 2018 年度第一期中期票据(社会效应债券)募集说明书》对有关风险按照投资风险及发行人相关风险进行了梳理,投资风险主要包括:利率风险、流动性风险、偿付风险;发行人相关风险主要包括:财务风险、经营风险、管理风险、政策风险。英国前首相托尼布莱尔的政策顾问、戈登布朗的首席顾问、英国Demos智库的创始人周若刚(Geoff Mulgan)等将社会效益债券风险分为四种类型:执行风险(Execution risk)、度量风险(Measurement risk)、基础风险(Basis risk)、非预期后果(Unintended consequences)[18]。密歇根大学法学院教授布兰德(Deborah Burand)將社会效益债券风险分为六类:干预风险(Intervention Model Risk)、执行风险(Execution Risk)、中介风险(Intermediary Risk)、政治风险(Political Risk)、金融风险(Financial Risk)、声誉风险(Reputational Risk)[19]。因此,社会效债券风险不可忽视,尤其社会效益债券在我国还属于新兴事物,有关制度建设并不健全,可能对公共利益构成了威胁。因此,政府需出台相关政策文件,规定社会效益债券风险防范、投资者保护等方面内容,将社会效益债券风险控制在法律范围之内,以减少相关风险给项目主体利益及“新基建”中公共利益带来的不良后果及其波及效应,当下可利用区块链、人工智能等新兴技术建立完备的风险监测系统,根据项目运行状况实时防控有关风险。

(二)微观制度建构

一是项目协同开发制度。政府需要对组合使用“专项债+社会效益债券”的项目建立事前评审和批准机制,对专项债作为资本金的“新基建”项目进行科学评估论证,确保有关项目满足法律规定的“不得超越项目收益实际水平过度融资”及2019年国务院常务工作会议提出的“专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右”等相关要求。同时要参考中国宏观经济研究院综合运输研究所吴文化等提出的推动资金运转体系适应基础设施建设领域的新情况新需要,统筹“新基建”和传统基建全生命周期资金运转,提升资金使用效率。地方各级政府需与其他项目主体协同组织“专项债+社会效益债券”项目开发,在逐步试点、验证可靠性的基础上,逐步协商制定相关标准指引、风险评估和风险防范措施,制定紧急情况预案,完善相关监管措施[20]。在确定开发可行性的基础上,多主体协同为社会效益债券项目制定可行目标及项目实施方案。

二是市场主体选择制度。“新基建”之“新”,不只是体现在新科技方向上,另一个很重要的方面是投资主体、参与主体的多元化,在大数据、人工智能等诸多“新基建”领域,不少市场主体已经取得了相应成果[21]。社会效益债券标榜市场化,推动社会资本和市场主体参与“新基建”,因而政府需选择适格的市场主体,提升社会效益债券项目的稳定性和竞争性,保障社会效益债券项目的有序、有效实施。域外国家社会效益债券市场主体选取的竞争性程序注重透明度和合法性,使政府能够更准确的选择其不了解的高质量市场主体。虽然竞争性程序通常比非竞争性程序要慢,但建立社会效益债券需要政府进行数月的数据分析和其他准备工作,包括进行合法性评估等,这些工作可以与市场主体竞争性选取程序同时进行[22]。政府需理清“新基建”领域社会效益债券项目的负面清单,明确市场主体参与的限度、条件及责任,依托相关信息公开平台,结合政府信息、企业披露信息、行业协会信息等精准选择市场主体参与项目。

三是项目目标厘定制度。“新基建”领域的社会效益债券偿付支出需符合社会效益债券的项目目标,即确保“新基建”项目实现预期结果。在我国首例应用于“新基建”的社会效益债券项目中,中债资信参考中国银行间市场交易商协会公告相关自律规则的要求,根据《中债资信社会效应/责任债券评估方法》进行了评估,同时发行人与第三方评估机构签订了《社会效应债券评估服务协议》,以此能够更加专业的确定社会效益债券项目目标。但如上文所述,“新基建”是以数字技术为核心的,因此在当前科技發展迅猛的背景下,“新基建”领域社会效益债券项目目标的制定要灵活、科学,防止“新基建”技术快速变革下的经济性报废。当前,由于还没有可供参照的规范标准,政府需要进一步重视专业市场主体的作用发挥,让市场主体基于其专业知识参与目标厘定,由此也能提高项目目标实现的可能性。

四是为效果付费保障制度。社会效益债券不同于一般政府债券到期还本付息的偿付机制,其将风险通过市场化方式从纳税人转移至投资者。对于投资者而言,未来需要面对的是“无效果则无收益”的风险,因而政府需确保有能力“为效果付费”,保障项目达致预期目标后投资者的本息偿付,上文指出在“专项债+社会效益债券”模式中,政府以专项债作为资本金基本能够实现社会效益债券的有效偿付,“新基建”项目本身也具有可观的项目收益。但需要强调的是,“新基建”包括多个方面,不同领域的“新基建”项目收益可能存在较大差异,因此政府在“新基建”领域开发社会效益债券项目时仍然要充分考虑有关法律限制和现实需要,以及项目成功后“为效果付费”的能力范围,项目开发中需要将自身偿债能力等作为重要指标。

四、结语

“新基建”快速布局与其资金不足之间的矛盾不断加剧,同时地方政府财政压力逐渐增大且现有融资工具出现了法律限制过多、隐性债务增长、债务期限错配等诸多问题,社会效益债券作为一种融资工具创新,能够为“新基建”资金问题解决提供助益,其核心意旨在于政府仅“为效果付费”。实际上我国已有社会效益债券为“新基建”融资的实践探索,需进一步加快制度落地才能推动“新基建”领域社会效益债券的应用。

参考文献:

[1] 郭凯明,潘珊,颜色.新型基础设施投资与产业结构转型升级[J].中国工业经济,2020(3):63-80.

[2] 李赟,孙建国.新冠肺炎疫情冲击下加强农村“新基建”投资研究[J].财政监督,2020(10):24-27.

[3] 盛磊,杨白冰.新型基础设施建设的投融资模式与路径探索[J].改革,2020(5):49-57.

[4] 刘艳红,黄雪涛,石博涵.中国“新基建”:概念、现状与问题[J].北京工业大学学报(社会科学版),2020,20(6):1-12.

[5] 杨业伟.新基建投融资模式的探讨[EB/OL].[2020-08-02].http://finance.sina.com.cn/stock/stockzmt/2020-03-30/doc-iimxyqwa4150969.shtml.

[6] 李建军.新基建需要多元化的融资创新[EB/OL].[2020-07-21].http://shandong.hexun.com/2020-03-19/200686245.html.

[7] 新基建未来投融资之法律模式探讨[EB/OL].[2020-07-01].http://www.rhd361.com/special/news?id=5a5c275969594761a5c8a99d8e06cffc.

[8] 孟明毅.不动产信托投资基金的美国经验借鉴[J].经济与管理评论,2020,36(1):124-136.

[9] 曹阳.我国房地产投资信托(REITs)的标准化发展与法律制度建设[J].法律适用,2019(23):48-57.

[10]王瑶,侯鑫,张彬.PPP-REITs的八个关键问题及建议[EB/OL].[2020-07-18].https://xueqiu.com/7906205776/149493412.

[11]Cox, B R. Financing homelessness prevention programs with social impact bonds[J].Review of Banking and Financial Law, 2012,31(2):959-986.

[12]Schneider E. Disparate impact lacks an impact: The need for pay for success programs to house formerly incarcerated people[J].Fordham Urban Law Journal, 2017,44(2):529-585.

[13]李蕊.为效果付费债券:公私协同供给公共产品的创新构造及其本土化[J].法学评论,2017,35(2):41-53.

[14]郝志斌.社会效益债券法制化的他国镜鉴[J].证券市场导报,2019(6):69-78.

[15]Etienne C, Toussaint. The New Gospel of Wealth: On Social Impact Bonds and The Privatization of Public Good[J]. Houston LawReview,2018(1):155-217.

[16]Baliga, S. Shaping the success of social impact bonds in the united states: Lessons learned from the privatization of u.s. prisons[J]. Duke Law Journal, 2013,63(2):437-480.

[17]Schneider E C. Disparate Impact Lacks an Impact: The Need for Pay for Success Programs to House Formerly Incarcerated People[J]. Fordham Urban Law Journal, 2017,44.

[18]Reeder N, Mulgan G, Aylott M, et al. Social impact investment: the opportunity and challenge of social impact bonds[J].Lse Research Online Documents on Economics, 2012:1-38.

[19]Deborah B. Globalizing Social Finance: How Social Impact Bonds and Social Impact Performance Guarantees can Scale Development[J].N. Y. U. J. L. & Bus.,2013(9):447-502.

[20]杨东.监管科技:金融科技的监管挑战与维度建构[J].中国社会科学,2018(5):69-91,205-206.

[21]市场主体参与“新基建”大有可为[EB/OL].[2020-08-10].https://baijiahao.baidu.com/s?id=1661290050954445692&wfr=spider&for=pc.

[22]Azemati H, Belinsky M, Gillette R, et al. Social impact bonds: lessons learned so far[J]. Community Development Investment Review, 2013: 23-33.

Abstract:To promote the smooth implementation of “new infrastructure construction”, we need to encourage the participation of social capital and build a comprehensive and three-dimensional “new infrastructure construction” financing system.As an innovative financing tool for China′s “new infrastructure construction”, social benefit bond connects government payment with measurable results in the form of contract, which can not only raise advance funds for “new infrastructure construction”, but also prevent financial losses caused by project failure.With the legalization of “special bond + market-oriented financing”, the legal logic of financing “new infrastructure construction” in the form of “special bond + social benefit bond” has been established.The application of social benefit bonds has its necessity and feasibility. The first social benefit bond applied in the field of “new infrastructure construction” has been successfully issued. At present, we need to further strengthen the macro and micro system construction to ensure the orderly application of social benefit bonds in “new infrastructure construction”.

Key words:“new infrastructure construction”; social benefit bond; COVID-19; system implementation

(責任编辑:关立新)