欧盟与湖北碳交易市场的互相关性

——基于MF-X-DMA的研究

2020-01-18李可隆

李可隆 谢 赤,2

(1.湖南大学 工商管理学院,湖南 长沙 410082;2. 湖南大学 金融与投资管理研究中心,湖南 长沙 410082)

一、引言

2005年,京都议定书正式生效,这无疑对全球的碳交易市场产生巨大的推动效应。中国作为发展中国家,虽未在强制减排名单之列,但也一直在探索一条有效、健康的碳交易市场建设发展之路。自2011年开始,中国相继在北京、上海、天津、重庆、广东、深圳、湖北和福建等8个碳排放权交易试点省市进行碳交易活动。作为全球最大的碳排放交易体系,欧盟排放体系(EUA)自2005年启动至今,随着全球碳金融的不断发展而呈现逐年递增趋势。EUA是全球第一个碳市场,也是2017年底之前全球最大的碳市场。在全球基于配额的碳排放交易市场中,EUA囊括了欧盟28个成员国以及挪威、冰岛、列支敦士登等国家,占据着全球最大的成交量份额,在国际碳交易市场当中具有至关重要的地位。

在这期间,中国的碳交易市场虽然相对于欧盟碳市场起步较晚,但也在快速发展完善之中。截至到2018年10月,中国几大试点碳排放权市场成交量已达到2.64亿吨二氧化碳当量,交易额已突破60亿元。与此同时,试点区域当中,碳交易市场所覆盖的行业和企业出现了碳排放总量和强度双降的良好势头,碳交易市场在控制碳排放及温室效应、保护生态环境方面的良好效果得到了显著体现,同时也为启动中国统一的碳交易市场提供了宝贵的经验。从“十三五”规划开始,中国计划开启全国统一的碳交易市场,随着碳交易市场的整合和发展,碳排放权已经不仅仅是作为一种商品在市场中交易,也逐渐显现出其特殊的金融属性。而中国碳交易市场的不断发展,使得碳排放权作为一种新兴的金融资产正在被越来越多的国内外投资者纳入大类资产配置的范畴,碳交易市场的投资组合及风险管理也成为了一个亟待解决的问题。

二、文献回顾

目前,对碳交易市场的研究主要集中在以下三个方面:一是碳交易的基本类型;二是碳交易市场的价格形成机制及其影响因素;三是碳交易市场价格互相关性以及碳价格波动风险。本文运用分形方法来挖掘与分析中国与世界主要碳交易市场之间的动态交互性,从新的视角看待碳交易市场的互相关性,有助于构建碳金融资产的投资组合与实施风险管理。

2017年年末,随着全国统一碳交易市场同时也是全球最大的国家级碳市场的启动,人们对于碳交易的关注度也不断上升,相关研究取得了诸多进展。就碳交易市场价格互相关性及碳价格波动风险来看,学者们关注的焦点主要集中于碳交易市场与其他传统金融市场的互相关性上,尤其是碳交易市场价格与能源市场价格的互相关性。从碳交易的供给产生来源进行探究,国内外的研究主要聚焦于碳交易市场与化石能源市场的静态相关性上。Reboredo以及Byun和Cho等的实证研究证明,能源市场和碳市场在一阶矩和二阶矩上都存在溢出效应[1][2]。钟世和和曾小春基于VAR模型分析了中国能源价格、碳交易市场价格以及物价波动之间的关系,发现碳交易市场价格的波动是导致能源市场价格波动的因素,但其与物价波动的关联性不大[3]。李刚和朱莉运用MGARCH-BEKK模型研究了欧盟和美国的碳市场、石油市场及股票市场间的互相关性,发现自愿性碳交易市场区别且独立于证券市场和能源市场,不具有完备的金融功能[4]。吕勇斌和邵律博运用GARCH族模型分析了中国碳交易市场的碳排放权价格波动特征,发现碳交易价格呈现出了区域差异的分布情况,不同区域的市场直接存在着较为明显的“波动聚集”特征[5]。Zhuang,Wei和Zhang运用MF-DCCA模型研究了碳交易市场和原油市场的互相关性[6];王倩和路京京通过探讨中国碳配额价格影响因素的区域性差异发现,影响碳配额价格的因素包括以下几项:宏观经济结构、能源相对价格以及能源结构[7]。Kanamura运用Box-Cox类型的MAC曲线度量了碳交易市场价格和能源市场价格的互相关性[8]。明言构建VAR模型和二元GARCH模型,对国际原油期货市场对碳交易市场的动态关系进行了实证检验,发现国际原油期货市场存在向碳交易市场的单向波动溢出效应[9]。高清霞和李昉采用DCC-(BV)GARCH模型探究并分析了碳交易市场与化石能源市场之间的内在相关关系,研究发现碳交易市场与石油市场、煤炭市场之间的收益率互相关性存在着显著的时变效应[10]。郭文军以自适应Lasso方法进行降维和参数估计,对中国不同区域的碳交易市场碳价进行探究后得出结论:影响国内碳交易价格的最重要因素是欧元汇率,其次是国内石油价格,而国际碳价与国内碳价的关系相对较弱[11]。Dutta运用DCC-GARCH模型研究得出结论:欧盟碳交易中的风险可以显著转移到欧盟生物柴油市场,碳价的波动会导致生物柴油价格指数的不确定性,碳排放价格的上涨往往会促进生物柴油原料价格的上涨[12]。Wang和Guo通过基于Diebold-Yilmaz溢出指数法,探究了碳交易市场与三种能源(天然气、布伦特原油和WTI原油)市场间的动态收益率和波动率溢出效应,发现几种市场组成的系统当中,WTI石油市场最易向其他市场进行信息传递及施加影响,其次是天然气市场,相反,碳交易市场往往作为市场信息被动接收者和被影响者的角色出现;此外在极端情形下,石油(天然气)市场会对碳市场造成显著的波动溢出效应[13]。另外,Ji等采用相似的方法也对碳交易市场和化石能源市场之间的波动溢出效应进行了分析,并将清洁能源和电价加入到了研究的范畴之中,发现原油、清洁能源和煤炭价格对碳交易市场产生了较强的溢出效应,而电力市场则是碳市场的信息接受者[14]。

可见,现阶段研究碳交易价格互相关性及碳价格波动风险所采用的方法以各种类型的GARCH模型及传统VAR模型居多。而碳交易市场与传统金融市场相似,在市场价格波动上呈现出非常强的复杂性、动态性、非线性等特性及集群效应,使用各种类型的GARCH模型和传统VAR模型等不变系数模型开展实证研究存在着一定的不足,结果难以准确、动态地解释碳交易市场的互相关性,即缺少动态时变的、非线性的互相关性分析。从研究对象上来看,国内外研究成果主要聚焦于碳市场与传统金融市场尤其是化石能源市场间的静态相关关系,对碳交易市场内部的互相关性涉及较少,且缺少定量分析。MF-X-DMA法是由Jiang和Zhou首次提出的。根据他们的实证结果,对于经济金融时间序列,中心MF-X-DMA法更能准确地度量两个时间序列互相关性的多重分形特性。已有研究往往忽视了各类市场中蕴含的分形特征,MF-X-DMA法一般采用奇异谱函数去展现分形结构上不同层次的特征,是从系统的局部开始探究以分析论证整体的最终特征,对于探讨碳交易市场动态的、非线性的互相关性特征规律有着独特的优势[15]。本文基于分形理论中的MF-X-DMA模型,对碳交易市场价格的多重分形特征和动态相关性进行实证分析,以探究中国与欧盟碳市场之间互相关性特征及演变规律,促进碳交易这一日益广泛使用的金融投资手段的完善,为碳交易市场投资者提供投资组合建议,也为建立并完善中国统一的碳交易市场提供决策依据。

三、理论分析与数据、模型

(一)理论分析

科斯定理指出,只要财产权是明确的,并且交易成本为零或者很小,那么无论在开始时将财产权赋予谁,市场均衡的最终结果都是有效率的,将实现资源配置的帕累托(Pareto)最优。根据这一界定,可以证明市场的资源配置功能。Mont-Gomery基于科斯定理对资源配置的定义,推论并证明了市场均衡的存在,并且其对污染控制区域可以达到成本最小化。之后,Hahn同样基于科斯定理证明了产权手段对污染控制应用的可能性。科斯定理以及其后Montgomery和Hahn的研究成果论证了碳交易市场的资源配置功能。乔海曙也在此基础上提出,碳排放权显示出了特殊的金融属性。具有金融属性的市场,其价格波动势必具有联动性和可预测性。例如,传统的金融市场间便具有很强的关联性与周期性,股票市场如同国民经济的晴雨表,极易受到重大经济政治事件的冲击[16]。

同时,本文基于Hermann提出的“联动效应”理论可知,如果两个产业、部门甚至市场之间存在着某种关联,那么联动效应就会存在于其中。联动效应的传导机理是:存在某种关联的产业或部门,都能通过扩张产生诱导性投资从而扩散到整个产业链当中,而在各类市场中也同样适用这种“联动效应”。因此,一般假定碳交易市场间具有很强的互相关性,并如同传统金融市场一样,价格波动极易受到外部因素的冲击,以此为基础便可以开展实证研究。

基于以上分析可知,国际碳交易市场对于中国碳交易市场将产生一定的影响,而本文对于欧盟和湖北碳市场的互相关性探究主要也是为了规避风险和增强市场有效性。由两市场收盘价走势图(图1)可以看出,两个碳交易市场的收盘价呈现出了一定的同步性,EUA在一定时间内的弱势低迷影响了国际碳市场,包括湖北碳市场的价格走势。中国的煤炭资源相对于其他资源比较丰富,因此煤炭在能源结构中占据了主要地位,这也导致其碳排放总量一直较高。同时,作为世界上最大的发展中国家,中国碳市场的建立及发展均起步较晚,在国际碳市场的交易当中主要依赖于CDM项目的进行,而中国CDM项目的主要需求方就是欧盟,其碳交易价格及其碳交易的供求关系均会对国内碳交易市场产生较大的影响。此外,以湖北碳交易市场为代表的中国碳市场作为新兴市场,市场成熟度不高,这就导致在一定时期内中国碳交易市场会更易受到欧盟碳市场这一全球重要碳市场的影响和冲击。此外,一些学者也通过各种方式论证了国际碳交易市场对中国碳交易市场的影响及联动效应:邹绍辉和张甜基于Granger因果检验和协整检验建立了VAR模型,并发现国际碳期货价格会影响中国的碳交易价格,两者之间存在着稳定的相关关系[17]。刘玲和张荣荣从欧盟碳市场的视角进行分析,并证明了EUA价格会对中国碳交易市场价格及CDM项目造成直接的影响,而EUA价格的持续弱势也对中国碳交易市场造成了较大的冲击[18]。马艳艳等通过研究证明欧盟EUA期货价格与中国碳市场的CDM价格存在显著正相关的相关关系,而与CER的签发率有着较弱的负相关关系[19]。魏琦和刘亚卓指出,欧盟碳交易价格、欧盟碳排放量配额及其CER价格都与中国碳交易市场存在关联性,并对其产生冲击[20]。

(二)数据来源

本文选取欧盟排放体系(EUA)和湖北碳排放交易所(HBA)的日收益率数据来探讨欧盟碳市场与中国碳市场的互相关性。欧盟排放体系是世界最大的碳排放市场,其碳排放权价格对其他碳市场具有很强冲击效应。中国统一的碳交易市场也于2017年年底正式启动,据湖北金融年鉴,截至2017年末,湖北的碳试点交易市场总成交量为31239.7万吨,交易总额为72.31亿元,占全国68.90%,日均成交量为34.03万吨,占全国的69.17%,是中国碳交易试点中运行效果最为突出的试点,其成交量和成交额都位居首位,市场流动性较强,在全国碳试点中的地位举足轻重,因此这里选取湖北碳排放交易所(HBA)的日收益率数据来代表中国碳交易市场进行分析。本文试图研究并分析中国 “试点时期”的碳交易市场互相关性及多重分形特征,因此,选取的样本时间起于2014年4月28日,即湖北碳交易市场的第一个交易日,数据截止于2018年1月19日,即中国统一的碳交易市场正式启动时。其中剔除两个市场双休日等原因休市而导致的日期不一致的数据,共得到885个日收益率数据。所有数据均来自于万得(Wind)数据库,本文采用各市场的日收益率数据进行实证研究。

(三)实证研究方法

本文采用由Jiang和Zhou提出的多重分形降趋势移动平均互相关分析(MF-X-DMA)法[15]。这种方法非常适合定量分析两个时间序列之间的非线性相关性,它克服了Pearson相关系数等传统相关性度量指标只能进行线性的、静态的互相关性研究的局限性。对于给定的时间序列{x(t)}和{y(t)}, i=1,2…,n,MF-X-DMA方法推导计算过程如下:

第1步:把原始序列求和从而得到一个新的时间序列,即:

(1)

第2步:将时间尺度设定为n,对于时间序列Z∈{X,Y},它的移动平均函数可定义为:

(2)

(3)

式(3)中,n-⎣(n-1)θ」≤i≤N-⎣(n-1)θ」。

第4步:将残差序列ε(i)分割成Tn=int(T/n)个非重叠的子序列,各个子序列的长度均为n。对于每个非重叠的子序列v(1≤v≤Tn),εv(i)(1≤i≤n)满足εv(i)=εv(l+i),其中,l=(v-1)n。每个子序列的降趋势互相关协方差函数定义为:

(4)

第5步:计算并求出整个样本的q阶降趋势协方差函数,对于任意q≠0有:

(5)

或:

(6)

第6步:对于不同阶数q,求解出不同时间尺度n相对应的降趋势协方差函数Fxy(q,n),Fxy(q,n)与时间尺度n之间存在以下的幂律标度关系:

Fxy(q,n)~nhxy(q)

(7)

式(7)中,hxy(q)为互相关尺度指数。

本文运用普通最小二乘法(OLS)对hxy(q)与n的双对数图进行拟合回归,求出的拟合曲线斜率则为对应的互相关尺度指数hxy(q)。互相关尺度指数hxy(q)便是本文定量研究碳交易市场互相关性的指标,当hxy(q)<0.5时,代表两个时间序列或者金融市场之间存在负相关性,当hxy(q)>0.5时,代表两个时间序列或者金融市场之间存在的互相关性是持久的或者是正向的,如果hxy(q)=0.5,代表两个时间序列属于随机游走。特别地,当两个时间序列为同一序列时,则MF-X-DMA法退化为MF-DMA法,且hxy(q)= hxx(q)=hyy(q),互相关尺度指数退化为自相关尺度指数。此外,当q=2时,MF-X-DMA退化为DMCA法,且hxy(2)=λ,即Hurst指数。基于多重分形理论,可用多重分形尺度指数(又称Rényi指数)来表征多重分形特性,Rényi指数与互相关尺度指数有如下关系:

τxy(q)=qhxy(q)-Df

(8)

式(8)中,Df为分形维数。对于时间序列,取Df=1。如果Rényi指数τxy(q)是关于q的非线性关系,则证明两个时间序列的互相关性具有多重分形特性。对式(8)作Legendre转换,可以得到奇异强度函数(Singularity strength function)α(q)与多重分形谱(Multifractal spectrum)f(α),即有:

α(q)=dτxy(q)/dq

(9)

fxy(α)=αq-τxy(q)

(10)

(四)数据分析

首先,本文选取欧盟排放体系(EUA)期货价格和湖北碳排放交易所(HBA)的日收盘价得到两个碳交易市场的价格走势图,以此分析欧盟碳市场和湖北碳市场的走势。然后,利用对数差分的方式得到了两个市场的日收益率数据,具体计算公式为:

r(t)=lnP(t)-lnP(t-Δt)

(11)

式(11)中,P(t)与P(t-Δt)分别为时刻t与时刻(t-Δt)的价格。Δt为时间间隔,本文中时间间隔为1天。

图1的a图是欧盟碳市场价格走势图,b图是湖北碳市场价格走势图。由图1可知,欧盟碳市场在2015年11月达到了价格峰值,湖北碳市场则早于欧盟碳市场,于2015年7月中旬达到了价格峰值,欧盟与湖北碳市场分别在2015年下半年达到峰值之前,两市场均处于上升趋势;2015年12月美联储开启加息行动,这也是美国历史上的第6轮加息。截至2018年12月,自2015年12月开始美联储已累计加息9次。欧盟和湖北碳市场在2015年12月美联储开启新一轮加息之后,价格呈现断崖式下跌,欧盟碳市场在2015年12月28日至2016年2月11日之间的32个交易日内,收盘价由8.31欧元/吨跌至4.73欧元/吨,跌幅达到了43%,湖北碳市场也在2015年12月31日至2016年5月4日,收盘价由24.4元/吨跌至15.66元/吨,跌幅达39%。其后,欧盟碳市场和湖北碳市场分别在2016年的4月和5月出现了回升,终止了自加息之后碳价一路下跌的趋势,这应该是由于美联储加息预期得以消解,全球范围内的投资及消费得以提振,投资者及公众信心恢复,金融资产价格出现反弹。2016年6月,英国宣布脱欧计划,这对于以欧盟成员国为主要代表的欧盟碳市场打击巨大,从碳市场碳价走势图(图1)可以看出,欧盟碳市场碳价在刚刚企稳之时再次出现暴跌,2016年6月24日脱欧宣布当日,欧盟碳市场碳价收盘价就从前日的5.63欧元/吨暴跌至4.95欧元/吨,单日跌幅达到了12%,其后5日,跌幅达到了20%以上。湖北碳市场相对具有时滞性,碳价于2016年7月初开始暴跌,于2016年7月11日至7月22日之间的10个交易日从16.84元/吨跌至10.38元/吨,跌幅达38%。可见,碳交易市场作为相对新兴的金融市场,短期价格走势极易受到外部因素尤其是政治经济事件的影响,且中国作为更为新兴的碳交易市场,受到重大政治经济事件影响较大,对碳市场的构建当中应注意重大政治经济事件等外部因素对新兴碳市场的冲击。

图1 欧盟和湖北碳市场价格走势图

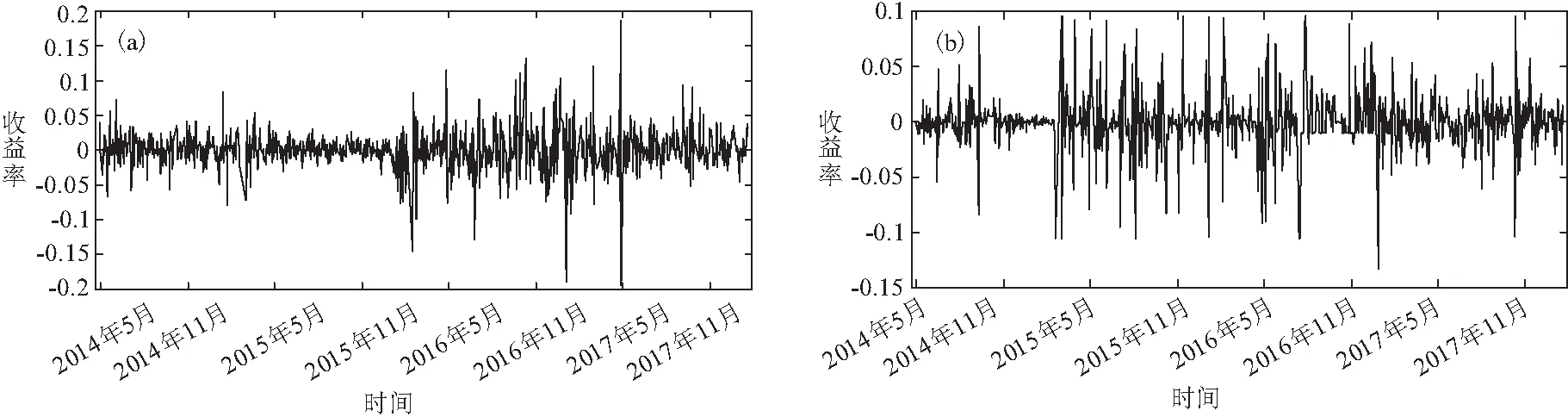

图2的a图是欧盟碳市场收益率曲线,b图是湖北碳市场收益率曲线。由图2可以看出,欧盟碳市场的收益率较之湖北碳市场收益率波动幅度较小。欧盟碳市场在2015年年底美联储加息之前,收益基本在-0.03~0.03区间浮动,波动较小,受2015年年底美联储加息以及2016年6月欧元脱欧事件的影响,欧盟碳市场收益率波动幅度增大。

图2 欧盟和湖北碳市场收益率对比图

表1

欧盟湖北平均值-0.00060.0006标准误差0.00090.0010中位数-0.00040.0000众数0.00000.0000标准差0.02610.0296方差0.00070.0009峰度5.33987.7994偏度-0.1805-0.2758区域0.22820.3806最小值-0.1326-0.1947样本数885885

如表1,欧盟和中国的碳排放权交易市场的单日收益率都很接近0,欧盟市场的平均收益率为负,中国的平均收益率为正。同时,两者的偏度和峰度均不接近于0和3,说明两个市场的收益率均不符合正态分布,具有尖峰厚尾的特征;经过J-B统计量检验,两个碳交易市场均拒绝原假设,不满足正态分布;两市场收益率的标准差较为相近,中国碳市场的标准差略高于欧盟碳市场,这表明中国碳市场的收益率波动幅度略大于欧盟市场,这可以解释为欧盟碳市场是世界上最早的碳排放交易体系,市场体系相对完善,波动幅度相对较小。

四、实证分析

(一)碳市场的幂律特性

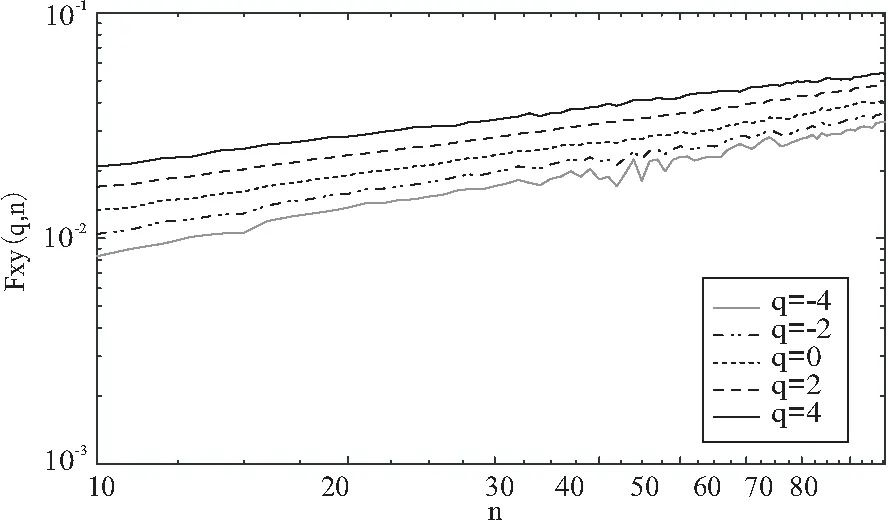

本文将采用多重分形降趋势移动平均互相关分析(MF-X-DMA)法来对中国碳交易市场和欧盟碳交易市场的互相关性进行定量分析。首先要确定两个变量阶数q及时间尺度n的数值范围,q的取值从-4到4,步长设为1/4,进行多重分形分析时,时间尺度n的范围一般取为[10, T/10],T为两个碳交易市场数据的数据长度,即[10, 88]。

图3为不同阶数下降趋势协方差Fxy(q,n)和时间尺度n之间的双对数图,从该图可以看出,双对数图非常接近于一条线性直线,对于所选取的不同阶数下的双对数图均反映出如上特征,说明降趋势协方差和时间尺度之间确实存在着强烈的幂律特性,从而也表明幂律互相关性存在于欧盟和湖北碳市场之间;同时表明,两个碳市场之中,其中一个碳市场的收益率变化会影响到另一个碳市场收益率的变化。

(二)碳市场间的多尺度互相关性

本文将采用多时间尺度的方法来探究碳市场间的互相关性,以分析在不同的波动幅度下,欧盟碳市场和中国湖北碳市场之间的互相关性特征规律。

图4给出了欧盟与湖北碳市场之间的互相关尺度指数与阶数q之间的非线性关系,用带有菱形“◇”标记的曲线表示;为了方便比较分析研究,图4还列出了两个市场各自的自相关尺度指数与阶数之间的非线性关系,分别用带有圆形“○”标记和带有方形“□”标记的曲线来表示。由多重分形理论得知,若互相关尺度指数随着阶数q的变化而发生变化,就说明这个时间序列呈现多重分形特性,反之,则这个时间序列呈现单分形特征。可以看出,欧盟碳市场和湖北碳市场之间的互相关尺度随着阶数q的增加,由0.59下降到了0.44,说明两个市场之间的互相关性存在着较为明显的多重分形特征和非线性特征;同时可以发现,湖北碳交易市场的自相关尺度随着阶数q的增加从高达0.97下降到了0.28,说明湖北碳市场的自相关尺度存在着非常显著的多重分形特征,而欧盟碳市场的自相关尺度仅在0.48~0.52的区间变化,所以其多重分形的特征并不显著。

图3 不同阶数下降趋势协方差Fxy(q, n)与时间尺度n的双对数图

图4 欧盟与湖北碳市场的互相关尺度指数图

根据多重分形理论,当q>1的时候,F(s)中起到主要作用的是大的涨跌部分,但是当q<1的时候,小的涨跌起主要作用。由图4可知,当q<1时,湖北碳市场的Hurst指数h(p)>0.5,并且当q值逐渐减小时,Hurst指数h(p)逐步增长并远远大于0.5,这说明湖北碳市场的收益率不但存在着多重分形特征,而且收益率波动中小幅度波动的影响易被放大,小幅的波动表现出了显著的长程相关性,此时价格波动受市场内部因素的显著影响;当q>1时,湖北碳市场的Hurst指数h(p)<0.5,表明湖北碳市场的大幅波动表现出了反长程相关性。这也意味着,在湖北碳交易市场中,收益率小幅度的波动往往会带来持续性的原有趋势的保持,而当收益率出现较大幅度的波动时,则会带来反持续性特征,也就是说收益率会向相反的趋势波动。从碳交易市场交易的角度来看,往往小幅波动容易得到保持,而大幅波动容易出现原有趋势逆转的原因是,在市场交易的操作当中,碳排放权投资者会类似于其他金融市场投资者保持相同的交易习惯,而某些交易行为的惯性在一般情况下不会带来碳市场的大幅波动,而会产生小幅波动。因此,小幅波动容易持续原有趋势,直到市场出现某些未预期的外部信息尤其是重大经济政治事件。这样的冲击会导致碳市场出现较大幅度的波动,而这种外部信息及重大事件一般会随着时间的推移逐渐被市场和投资者预期消解。所以,这种大幅波动更可能在短时期内得到逆转,这也就是湖北碳市场大幅波动反持续性的原因之一。

在欧盟碳市场中,这样的多重分形特征则不明显,Hurst指数h(p)在不同阶数q下稳定在0.5左右,上下的波动不明显,且当q>1时,欧盟碳市场的Hurst指数h(p)略微大于0.5,当q<1时,Hurst指数h(p)略微小于0.5,说明欧盟碳市场在较大幅度波动及较小幅度波动的情况下长程相关性均不显著。根据Jiang和Zhou的研究[15],对于运用多重分形二项方法(Multifractal binomial measures)构建的两个时间序列,它们的互相关尺度指数hxy(q)、自相关尺度指数hxx(q)与hyy(q)三者之间满足如下关系:

hxy(q)=(hxx(q)+hyy(q))/2

(12)

式(12)中,(hxx(q)+hyy(q))/2为平均自相关尺度指数。

如图4所示,平均自相关尺度用带有三角形“△”的曲线表示,可以看出,平均自相关尺度指数与互相关尺度指数并不完全吻合,多重分形二项方法理论并未在本文的研究中得到验证。在阶数q小于0时,互相关尺度指数小于平均自相关尺度指数,在阶数q大于0时,互相关尺度指数大于平均自相关尺度指数。这表明,在两个碳市场出现较大波动(q>0)的情况下,欧盟碳市场和湖北碳市场的互相关性要明显强于两个市场的平均自相关性,而在两个碳市场出现较小波动(q<0)的情况下,欧盟碳市场和湖北碳市场的互相关性小于两个市场的平均自相关性。这也表明,在碳市场出现剧烈波动下,两个市场的之间的联动效应强烈,长程相关性强于两个市场之间的平均自相关性;当湖北碳市场出现较大的动荡时,可以分析动荡原因是否是由自身因素产生,欧盟碳市场的较大波动可能是湖北碳市场大幅度动荡的因素之一。

(三)碳市场间的多重分形特征

图5刻画出了欧盟碳市场和湖北碳市场的多重分形尺度指数,图5中两个市场之间的多重分形尺度指数(即Rényi指数)τ(q)由带有菱形“◇”标记的蓝色曲线表示,欧盟和湖北碳市场各自的Rényi指数分别由带有方形“□”标记的红色曲线和带有三角形“△”标记的黑色曲线所表示,同时,图5中也给出了单分形高斯噪声的Rényi指数以便于进行比较分析,并由紫色带有圆形“○”标记的曲线表示。

图5 欧盟和湖北碳市场的多重分形尺度指数图

图6 欧盟与湖北碳市场的多重分形谱图

根据多重分形理论,Rényi指数曲线若为一条直线,则其时间序列具有单分形的特征,Rényi指数曲线若为非线性曲线,则其时间序列则具有多重分形的特征。图5再次证明了欧盟碳市场和湖北碳市场之间的互相关性具有显著的多重分形特征,并验证了图4所证明的结论。同时,湖北碳市场的Rényi指数也为非线性曲线,多重分形特征也存在于湖北碳市场的自相关性,而欧盟碳市场的Rényi指数非常接近于单分形高斯噪声的Rényi指数,即非常接近一条直线,因此,欧盟碳市场不具有明显的多重分形的特征。

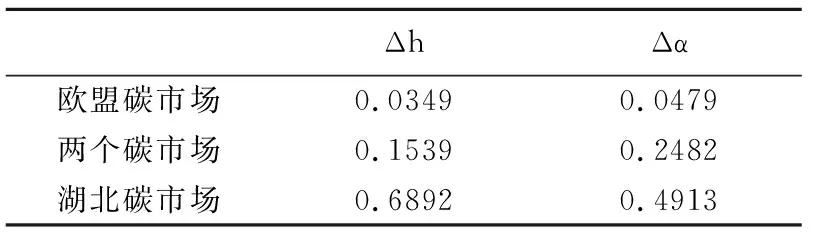

表2欧盟与湖北碳市场的多重分形强度

ΔhΔα欧盟碳市场0.03490.0479两个碳市场0.15390.2482湖北碳市场0.68920.4913

基于式(9)和式(10),可以得到两个碳交易市场的奇异强度函数和多重分形谱图。根据多重分形理论,如果某一时间序列的多重分形谱聚集为一点,则这个时间序列为单分形的时间序列,这个理论被经常运用于刻画复杂金融市场的多重分形特征及强度。如图6所示,欧盟与湖北碳市场之间互相关性α值从0.3952到0.6433,谱宽达到了0.2482,表明了两个市场之间存在着多重分形特征,这与前面的论证相吻合;

同时,湖北碳市场的多重分形谱图α值从0.165到1.1013,谱宽达到了0.4913,多重分形强度较高,说明在不同的收益率波动幅度下,分形特征有着很大的差异。同时,湖北碳市场的多重分形谱开口较大也说明了湖北碳市场收益率的振幅较大,这是由于湖北碳市场作为新兴市场,市场有效性相对较小。此外,湖北碳市场的多重分形谱呈现出了左钩形,这表明湖北碳市场处在高收益率的机会要高于处在低收益率的机会,这与中国碳市场总体处于上升趋势有关。在碳交易市场的交易当中,如果收益率处于高位则会促使投资者进行买入的操作,导致成交量增加,从而推动市场的继续上涨,反之亦然。因此,多重分形谱可以用来预测市场价格的涨跌,给投资者提供投资建议。而欧盟碳市场谱宽只有0.0479,其多重分形谱较为集中,说明欧盟碳市场的自相关性比较接近于单分形特征,多重分形特性不显著,市场有效性较强,且市场发展成熟度较高。

基于多重分形理论,αmin越小就代表收益率处于最高位时其波动幅度越剧烈,反之,αmax的值越大代表收益率处于最低位时其波动强度越剧烈,因此,由图6可知,湖北碳市场的αmin值远远小于欧盟碳市场而αmax值远远大于欧盟碳市场,说明无论湖北碳市场当收益率处于高位或者低位时,其波动的剧烈程度都要高于欧盟碳市场,这也证明了之前中国碳市场相比于欧盟碳市场是相对市场风险较大、发展成熟度较低的市场的结论。为了更好的度量市场的多重分形强度,一般采用以下两个指标:Δh和Δα。

Δh=h(q)max-h(q)min

Δα=αmax-αmin

Δh代表的是广义Hurst指数最大值与最小值的差值,Δα则代表奇异强度函数最大值与最小值的差值,两者均能够刻画出时间序列的多重分形强度及金融市场的复杂程度。Δh和Δα越大,则代表一个金融市场的多重分形强度越强、复杂程度越高,也可表示两个市场之间的长程相关性也越强。Δh和Δα经常作为一个市场风险的指标,其值越大,则市场中蕴藏的风险也就越大。Zimino等提出Δh可以用来进行市场发展成熟度的分析,市场的多重分形强度越高,则市场的有效性市场越低,市场的发展成熟度越低。如表2,欧盟碳交易市场由于是世界上开启最早的碳交易市场之一,也是2017年底之前世界最大的碳交易市场,它的Δh和Δα指标相对于湖北碳交易市场小得多,表明其多重分形强度更小,趋近于单分形特征。这说明,虽然近年来中国碳交易市场蓬勃发展,交易量巨大,但由于其相对于欧盟市场仍属于新兴市场,发展成熟度较低,有效性较弱,所以其蕴藏的市场风险也相对较大,作为碳市场的投资者要格外注意碳排放权投资带来的市场风险。

(四)碳交易市场时变相关性特征

为了能够获取不同时间节点即时变的中欧碳交易市场之间的Hurst指数,采用滑窗分析法对欧盟排放体系(EUA)和湖北碳交易试点(HBA)的收益率数据进行分析,以分析两个碳市场之间互相关性的动态性。

在采用滑窗分析法时,本文求得的动态时变的Hurst指数是对每个时刻t求得其局部Hurst(2)指数,计算局部Hurst指数的时间序列范围即为窗长,因此窗长的设定比较关键。如果想要考察市场长期动态性趋势,则选用较长的窗长比较合适,如果想要分析各类外部因素对碳市场互相关性的短期影响(如国家政策变化、经济危机、政治因素、经济周期等),则选用较短窗长为宜。碳交易市场相比于股票市场、货币市场、能源市场属于新兴市场,市场成熟度相对不高,对于各类外部因素的抵御能力不强,市场的短期波动较大,因此本文试图运用较短窗长来分析各类外部因素对碳市场造成的短期影响,将窗长设定为较短的50个交易日,步长设定为1个交易日。

hxy(2)图7给出了两个碳交易市场之间的动态时变的Hurst指数hxy(2),从图7中可以看出,当设定阶数q=2时,hxy(2)在0.5以上的交易日个数略少于0.5以下的交易日个数,这说明欧盟和湖北碳市场之间的互相关性并不保持长期持久性,而是在某些特定的时期内,两个市场的互相关性为正。

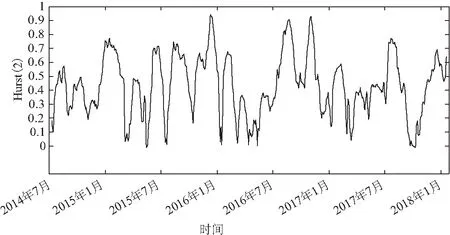

图7 EUA-HBA时变互相关尺度指数

基于上文对欧盟和湖北碳市场的价格走势图的分析可知,两个市场的价格与美联储加息及英国脱欧事件等国际重大的政治经济事件相关。因此,以此为基点,对欧盟和湖北碳市场的hxy(2)指数进行分析:从图中可得,hxy(2)从2015年9月的较低值0.2左右急速攀升,到达了2015年12月的0.9以上,仅仅3个月左右的时间,hxy(2)增长就达到了0.7以上,两个碳市场的短期波动剧烈,这可能与美联储开启的第六轮加息有关。此外,全球经济在2015年下半年出现的中国经济疲弱、A股暴跌、大宗商品价格持续走软也是Hurst指数增长的因素。同时,hxy(2)从2016年5月初的0左右暴增至2016年8月底的0.9,不到4个月的时间hxy(2)增长了0.9,比2015年下半年的增长还要剧烈,此次两市场间短期相关性的暴涨与2016年6月24日英国公投决定脱欧有关,英国脱欧的公投前后,全球金融市场均遭受重创,东京股市日经指数收盘暴跌128633点,跌幅达7.9%,创近16年来的最大跌幅纪录,同时全球各大股市集体暴跌,也使得全球各大碳交易价格持续下行,英国脱欧公投时的EUA交易价格跳水甚至一度超过当时英镑的跌幅。英国不但是欧盟的能源和金融中心,也是全球碳交易的中心,还是为欧盟提供碳交易服务的主要交易平台和碳配额和拍卖的平台,失去英国将使得欧洲碳市场元气大伤,整个欧盟碳交易的活力和硬件支持都受到影响,欧盟有必要重新建立一个新的碳交易中心,并花费一定的时间来重建市场信心和恢复市场活力。

因此,在hxy(2)于2016年8月底达到峰值后,随后5个月时间便总体处于下降趋势,大部分时期的hxy(2)都处于0.5以下,原因之一在于英国脱欧事件对全球的碳交易市场尤其是欧盟碳市场产生了巨大的消极影响,破坏了全球碳市场的构建、链接以及合作进程,中国与全球交易最活跃、最具重要性的欧盟碳市场的关联度受脱欧事件影响而下降。由此可见,一些负面的重大国际事件在爆发之初可能会极大增强市场之间的关联度,彼此受到较大冲击。但长期来看,负面的重大国际事件也会造成市场间的失衡和链接破坏,从而导致Hurst指数的下降。

在hxy(2)于2016年8月底之后再一次达到高点是在2017年2月,相对应的碳交易市场重大事件是欧洲议会通过碳排放交易体系改革方案,此次改革方案在很大程度上解决了欧盟排放交易体系(ETS)一直以来碳排放配额过剩的弊端,而且将航运业纳入欧盟碳排放交易体系,加强了对民航以及航运业碳排放的监管力度,这些举措都完善了欧盟碳市场的制度建设并促进了欧盟碳市场的交易活跃度,有助于提升全球碳交易市场的构建和链接;同样地,2017年年底国家发改委印发了《全国碳排放权交易市场建设方案(发电行业)》,这意味着中国统一的碳交易市场正式启动,虽然这次全国碳交易市场的正式启动并不意味着其正式开始交易,但其从局部到整体、先易后难、循序渐进的发展战略已经开始实施;从另一方面来看,中国统一碳市场的启动也有利于改善中国之前建立的各碳交易试点市场的固有问题,例如交易活跃度不高、市场机制不完善、议价能力不强、交易主体比较分散、试点的软硬件设施与欧美成熟市场有差距等。因此,在这个时间节点上,湖北碳市场形成了更为有效的市场价格机制,实现了定价功能和市场激励,有利于中国碳市场与国际碳市场的接轨和联动。由于上述原因,在以上两个时间节点上,hxy(2)都出现了自英国宣布脱欧之后的峰值。

同时,以上分析也印证了之前论证的结论:在两个碳市场出现较大波动(q>0)的情况下,欧盟碳市场与湖北碳市场的互相关性要明显强于两个市场的平均自相关性,两个市场的之间的联动效应较强。本次滑窗分析法采用的是最常用的阶数2,因此衡量分析碳市场较大波动时的互相关性比较合适,而在美联储加息、英国脱欧事件当中,碳价波动均非常剧烈,这也是导致两个市场之间联动效应急剧增强的原因之一。

五、结论及政策建议

本文基于MF-X-DMA法定量地分析了欧盟碳市场与湖北碳市场之间的互相关关系及多重分形特征,得到如下结论:首先,通过MF-X-DMA法证明互相关性存在于欧盟碳市场与湖北碳市场之间,且两者之间存在着非线性、复杂的互相关关系;从欧盟和湖北碳市场的价格走势图分析可知,两个市场的价格波动会受美联储加息及英国脱欧事件等外部因素影响,且湖北碳市场受到冲击较大。其次,欧盟碳市场与湖北碳市场之间的互相关性存在多重分形特征,当波动较大时,两市场之间的互相关性大于两个市场自相关性的平均值,两个市场之间的联动性比较强烈;碳价波动较小时,两个市场联动性会相应减弱,且互相关性小于两个市场自相关性的平均值。再次,湖北碳市场的分形强度远远大于欧盟碳市场,市场有效性及发展成熟度较低,风险较高,且两个市场之间互相关性的分形强度较大。欧盟市场由于是开启较早、发展成熟的碳交易市场,分形强度小,趋于单分形特征,蕴藏的市场风险也相应最小,因此有效市场假说并不适用于中国碳交易市场的收益率波动研究当中。另一方面,虽然湖北碳市场震荡幅度大、风险较高,但湖北碳市场多重分形谱呈现明显左勾状,其处在高收益率的机会高于处在低收益率的机会,市场投资机会良好,收益与风险并存。最后,运用滑窗分析法分析中欧碳交易市场之间的动态时变相关性,发现两个市场间的短期相关性极易受到外部因素尤其是影响金融环境的宏观经济政策、重大经济政治事件、经济周期等外部因素影响,如本文提到的美联储加息、英国脱欧事件均对碳交易市场的短期相关性产生了重大影响。据此,本文提出以下建议:

第一,碳交易市场投资者应当注意碳市场之间的联动效应和非线性的相关关系,将两个重要的碳市场纳入一个整体,以应对瞬息万变的市场变化,规避市场风险。同时,以湖北碳市场为代表的中国碳交易市场分形强度巨大,蕴藏的市场风险较大,这要求投资者要有足够的风险防控意识和风险管理能力,相较于发展时间长且更为成熟的欧盟碳市场,中国碳市场的未来发展任重而道远。

第二,由于湖北碳市场的收益率波动表现为波动幅度小则具有长程相关性、波动幅度大则具有反持续性的特征,说明中国的碳交易投资者的交易理念较为固化且盲目跟风,交易操作的惯性往往会导致市场小幅波动下原有趋势的持续性,而由于宏观经济政策、重大经济政治事件等外部信息导致的大幅度波动又具有反持续性。因此,对于碳交易市场监管者,需将投资者对调控政策的时滞性考虑进去,以达到更好的调控效果。对于碳市场投资者来说,需改善自己的交易习惯,避免一成不变的交易操作,同时避免对市场价格的盲目跟风,并根据自己投资理念来分析不同波动幅度下的市场波动规律以规避风险。例如,长线投资者更应关注具有长线相关性的小幅波动带来的市场影响,短线投资者更应关注具有反持续性、非持久性的大幅波动带来的市场冲击。

第三,由于两个碳市场之间的互相关性在高阶数下远大于两市场自相关性的平均值,因此,市场监管者要在全球碳交易市场价格波动剧烈时,对其较强联动性提高警惕,并设置预警机制,有效规避全球其他碳市场的剧烈波动对中国碳市场传递的风险。同时,碳市场作为新兴市场,短期相关性极易受到外部因素尤其是政治经济事件的影响,金融监管部门应当在全国统一的碳交易市场开启建设完善之中,减少市场当中的信息不对称现象及外部因素对于中国碳市场的巨大冲击,对碳市场剧烈波动时的较强联动性设置预警机制,给予投资者理性的投资指导,促进中国新兴的碳市场健康蓬勃发展。

第四,尽快完善中国碳交易市场,推进并优化价格形成机制,提升市场的活跃度。中国碳交易市场的发展应借鉴国际成熟碳交易市场的先进经验和相应教训,结合自身特殊的国情,摸索一条适合的碳交易市场的发展道路。一是应建立严格的碳排放约束体系,增加碳排放权交易的活跃度和需求量,目前中国采取的是相对宽松的自愿减排原则,这样会使国内企业对于碳排放权的需求和交易意愿不强,无法提升中国碳排放权的交易量和活跃度,如果执行严格的碳排放约束体系,则将提升部分企业对碳排放指标的需求量,也将大大提升国内碳交易市场的活跃度;二是我国应基于碳交易市场的需求,推进各种金融创新,吸引资金并投入到碳交易市场之中。由于融资难是限制中国企业进行碳排放权交易的一个瓶颈,因此针对碳减排企业的贷款、融资、保理业务等各类金融服务将会大大提升碳交易市场的市场活跃度。三是加快推进全国统一碳交易市场的市场建设和配置提升,以提高中国碳市场在国际碳交易中的地位。相关政府部门应当建立健全我国碳市场的各项法律法规及相关政策,优化碳配额的分配,并加快推进碳排放权交易的市场化进程,推进并优化价格形成机制,同时形成赏罚分明的奖惩机制,以确保碳交易市场的有序运行。