美元本位为美国带来的收益与问题

2020-01-16赵国华

●赵国华 陈 岩

1944年7月在美国新罕布什尔州的布雷顿森林市,召开了的“联合和联盟国家国际货币金融会议”。会议通过了“布雷顿森林协定”,这标志着国际货币制度进入了布雷顿森林体系时代。在这种制度下,美元既是美国的货币,同时又是作为储备货币和国际清偿力的国际货币,美国承担着美元按照固定价格兑换黄金的义务。美元的双重身份,是布雷顿森林体系的根本特点,同时也是其根本缺陷。满足世界贸易不断增长的需要和美元与其他国家货币的保持固定比价中间的矛盾——也就是人们所熟知的“特里芬悖论”,最终导致了1973年布雷顿森林体系的瓦解。上世纪80年代以后,随着美国经济的复苏以及经济全球化的发展,美元在国际货币体系中重又占据了统治地位,但由于美国不再承担美元按照固定价格兑换黄金的义务,这使得国际货币体系产生了非均衡的特点。在这个体系中美元处于中心的地位,美元充当了世界货币的角色,这种现象被称为美元本位。那么,美元本位为美国带来了哪些收益呢?同时,美元本位又为美国带来了哪些问题呢?本文将对这一问题进行一些探讨。

一、美元本位为美国带来的收益

在布雷顿森林体系时代,美国在大多数年份都保持了贸易顺差,美国向全球提供美元贷款使世界其他国家获得美元,美国则获得了贸易利益和信贷收益。在布雷顿森林体系解体后,尤其是上世纪80年代以后,美国的经常账户持续逆差,世界其他国家则通过经常账户顺差来获得美元。世界其他国家,尤其是新兴经济体和中东石油国家获得了美元之后又将这些美元购买了美国国债等金融资产,这样美元实现了全球的循环。

世界其他国家为什么要购买美国的金融资产呢?原因有两个。第一个原因,美国的金融资产能够带来收益,世界其他国家购买美国的金融资产希望能够得到收益,就如同人们有了钱购买股票用来投资希望获得收益一样。第二个原因,美元是世界货币,在进行国际贸易和国际金融的交易中必然要用到美元,因此世界其他国家为了保证本国与美国以及其他国家之间的国际贸易和国际金融的顺利进行,必然要保留一定的美元储备。这些美元也用来购买了一些流动性和收益性兼顾的美国金融资产,就如同人们往往留有一些活期存款用于日常开支一样。

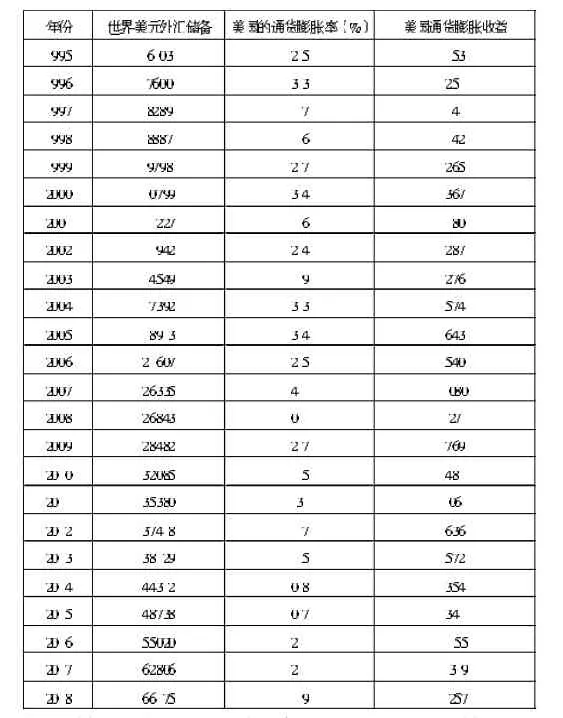

我们讨论的是美元作为世界货币为美国带来的收益和问题,显然指的是第二种原因的美元。根据IMF的数据,截止到2018年,世界美元外汇储备达到了66175亿美元。因此我们就需要计算这66175亿美元的世界美元外汇储备为美国带来了多少收益和哪些问题。

(一)利差收益

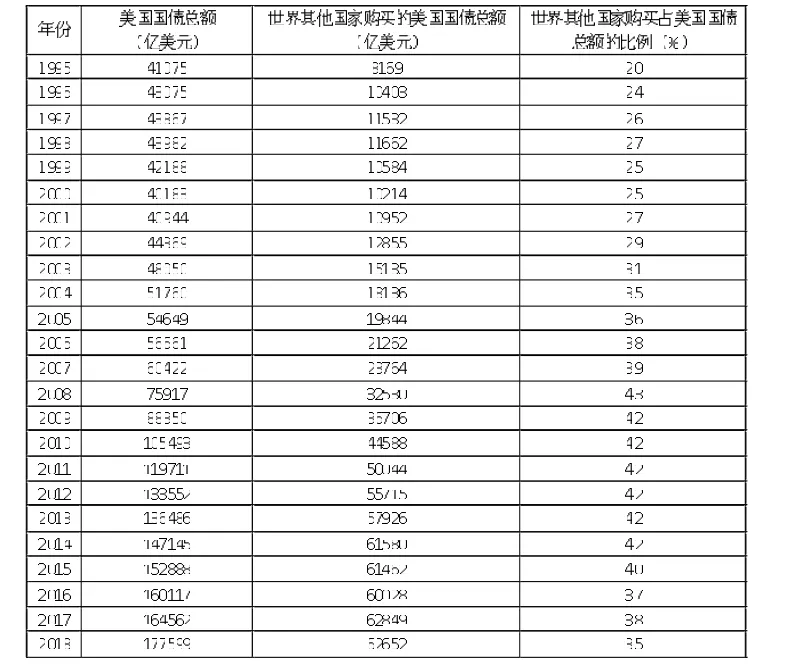

我们假设这66175亿美元的世界美元外汇储备都购买了美国国债。这样假设的原因有两个。第一个原因,就像前面阐述的,世界美元外汇储备需要购买一些流动性和收益性兼顾的美国金融资产,因此,具有这种特点的美国国债就成为了世界美元外汇储备的首要选择。实际上,超过三分之一的美国国债都是由世界其他国家购买的,世界其他国家购买占美国国债总额的比例从1995年的20%上升到2018年的35%(见表1)。另外,世界美元外汇储备中很大部分是各个国家的主权财富基金,这些主权财富基金选择投资金融资产首要的考虑就是安全性,在所有的美国金融资产中,美国国债的安全性是最高的,所以这些主权财富基金的首要选择便是美国国债。美国国债在世界其他国家在美国金融资产结构所占比例最大。因此可以说,世界美元外汇储备的很大一部分是用来购买了美国国债。第二个原因,即使世界美元外汇储备的一部分没有选择购买美国国债,而是为了得到更高的收益率选择了购买美国公司股票、美国公司债券、政府支持企业债券等其他金融资产,但这些金融资产的风险要大于国债,因此如果考虑风险贴现因素,美国公司股票、美国公司债券、政府支持企业债券的收益率在长期内应该和美国国债的收益率相差不大。所以,基于上面两个原因,我们假设这66175亿美元的世界美元外汇储备都购买了美国国债来估算美元作为世界货币为美国带来了多少利差收益是可以接受的。

表1 世界其他国家购买占美国国债总额的比例

2.我们来计算美元作为世界货币为美国带来的利差收益。世界美元外汇储备购买了美国国债,相当于将这些美元借给了美国政府。美国政府用这些美元来支付政府的各项开支,同时,美国政府需要支付国债利息。我们假设世界美元外汇储备没有购买美国国债,那么,美国政府在政府收入不足以支付政府开支时,为了维持政府的正常运转,可能就需要从银行贷款支付贷款利息。在现实中,世界美元外汇储备购买了美国国债,从机会成本角度考虑,美国政府实际上就节省了贷款利息。这样,贷款利息和国债利息的差额就构成了美元作为世界货币为美国带来的利差收益。由于世界美元外汇储备购买美国国债往往选择十年期国债作为投资的金融资产,所以,我们用美国十年期国债利率作为世界美元外汇储备购买美国国债的利率;同时,我们用美国银行贷款利率作为贷款利率来计算美元作为世界货币为美国带来的利差收益(见表2)。从表2可以看出,美元作为世界货币在一些年份为美国带来了几百亿美元最高时1000多亿美元的收益。

(二)通货膨胀收益

表2 美国利差收益 (单位:亿美元)

由于货币是商品交换的媒介,因此,世界其他国家拥有的美元实际上代表了这些国家对美国商品的索求权。世界美元外汇储备虽然会得到购买美元金融资产所带来的收益,但同时也会面临美国通货膨胀的风险。随着美国国内物价水平的上升,世界美元外汇储备对美国商品的索求权的价值也会下降。因此,对美国来说,这会带来通货膨胀的收益。虽然近十几年来,美国的通货膨胀率并不高,但由于世界美元外汇储备的迅速增加,美国每年都能得到几百亿美元甚至上千亿美元的通货膨胀收益(见表3)。当然,如果美国出现通货紧缩,世界美元外汇储备对美国商品的索求权的价值则会提高,美国则会产生通货紧缩的损失。但实际上,美国通货膨胀的年份远远多于通货紧缩的年份,因此美国得到的通货膨胀收益要远远大于通货紧缩的损失。

表3 美国通货膨胀收益 (单位:亿美元)

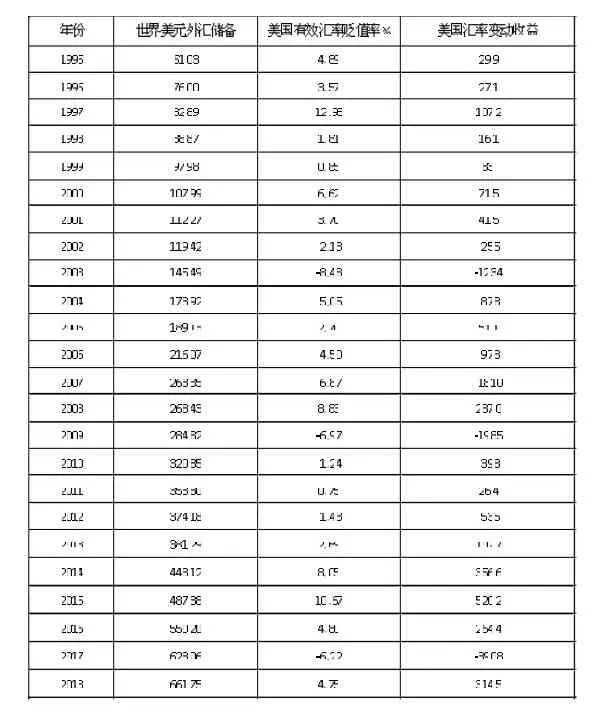

(三)美国的汇率变动收益

计算美元作为世界货币为美国带来的收益还有一个因素需要考虑,那就是汇率因素。持有美元外汇储备的国家在持有美元期间,如果美元相对于该国货币贬值,那么持有美元外汇储备的国家在将手中的美元兑换成本国货币时,就会发生兑换损失,而美国则会获得汇率变动收益;如果美元相对于该国货币升值,那么持有美元外汇储备的国家在将持有的美元兑换成本国货币时,就会产生兑换收益,而美国则会带来汇率变动损失。这是只考虑只有一个持有美元外汇储备的国家的情况。如果考虑多个持有美元外汇储备的国家的情况,就需要用到有效汇率的概念。

一个国家的有效汇率在数值等于这个国家的货币与这个国家所有贸易伙伴国的货币名义汇率,以各贸易伙伴国的贸易比重作为权数的加权平均数。一个国家的有效汇率能够较为全面地反映这个国家货币对外的价值。表4给出了1995年到2018年美国有效汇率贬值率和美国汇率变动收益的数值。从表4可以看到,由于美国有效汇率的变动,有的年份给美国带来很多的收益,而有的年份,则带来了一些的损失。但总体看,美国有效汇率的变动为美国带来的受益要大于带来的损失。

表4 美国汇率变动收益 (单位:亿美元)

(四)美国的总收益

从上面的讨论可以看出,美元本位为美国带的总收益等于利差收益、通货膨胀受益、汇率变动收益之和。表5给出了从1995年到2018年美元本位为美国带的总收益。从表5可以看出,有些年份美元本位为美国带来少则几百亿多则几千亿元的总收益。有些年份则带来了一些损失,但总体上看,美国得到的收益要远远大于损失。

表5 美元本位为美国带来的总收益 (单位:亿美元)

二、美元本位为美国带来的问题

美元本位为美国带来很多收益的同时,也为美国带来了一些问题。下面就来分析美元本位为美国带来了哪些问题。

(一)美元本位带来了美国债务经济的问题,为美国经济埋下了隐患

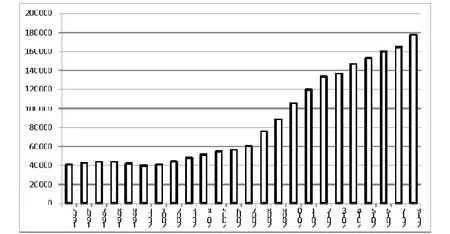

美元作为世界货币,产生了这样的循环:美国购买了世界其他国家的商品、劳务和各种资源,其他国家得到了美元;之后,世界其他国家用手中的美元购买了美国国债等美国金融资产,为美国政府债务带来了大量的融资。随着这种循环的不断进行,美国政府的债务也越来越多。从1995年到2018年,美国政府债务余额从41075亿美元增加到177599亿美元,增长了4倍多(见图1)。美国政府债务总额占美国GDP的比重从53.77%增长到86.66%(见表6)。虽然美国通过借债促进了经济增长,但是美国政府沉重的债务负担,也为美国经济带来了隐患。

1.引发了人们对于美国国债风险的担忧,美国依靠借债刺激经济增长的模式前景堪忧。美国通过财政赤字和经常账户赤字的双赤字来促进美国经济增长。在过去的30年间,这种模式的确为美国带来了长时间的经济增长。但是随着美国政府债务负担越来越重,人们也越来越担忧美国国债的风险。2011年8月,美国标准普尔公司将美国的长期主权信用评级从AAA级下调至AA+级,这是美国主权信用评级历史上首次从AAA级下调。这意味着美国国债不再是“无风险的”金融资产,美国国债的融资成本将可能不再低廉,而且美国可能将面临不能再无限制地发行国债的局面。美国依靠借债刺激经济增长的模式前景将会很大不确定性,这成为了美国经济的隐患。

2.巨额政府债务使得美国经济存在陷入恶性循环的隐患。由于美国政府存在巨额债务,因此每年仅仅债务利息就达几千亿美元之多。受金融危机的影响,美国经济近几年持续低迷,美国政府的财政入不敷出。为了维持政府的正常运转,美国政府不得不借新债还旧债。由于债务支出超过法定上限,美国联邦政府被迫一度于2013年10月关门。2018年,联邦政府竟经历了三次关门事件,分别是1月、2月、12月。在这种情况下,美国能够采取的措施可能只是减少政府开支或者美联储增持美国国债投放货币。美国减少政府开支,可能会使金融危机后依靠政府开支艰难度日的美国经济雪上加霜,引起税收进一步减少、财政收支进一步恶化的恶性循环;美联储增持美国国债投放货币,则会引起美国通货膨胀的隐忧,使得美国经济陷入滞胀的恶性循环。

图1 1995—2018年美国联邦政府负债总额(亿美元)

(二)美元本位带来了美国失业率的增加

在布雷顿森林体系时代,美国充当了全球的银行资本家,美国在保持贸易顺差的同时,向全球提供美元信贷,美国获得了贸易利益和信贷收益。在布雷顿森林体系解体后,美国则成为了全球的风险资本家,美国向全球购买商品使得美国的经常账户持续逆差,新兴经济体和中东石油国家通过经常项目顺差获得了美元之后又将这些美元购买了美国国债等金融资产,在这个过程中,美国进行了大量对外直接投资,这些投资具有较高的收益率,而美国国债等金融资产的收益率则相对较低,这样美国获得了巨额投资收益。但是,在美国获得巨额投资收益的同时,美国也产生了失业率不断增加的问题。由于美国企业的大量对外直接投资行为,使得美国实体经济尤其是制造业不断向美国以外转移,美国经济虚拟化程度不断提高。实体经济尤其是制造业是吸收就业的重要渠道,虚拟经济则吸收不了很多的劳动力,因此,伴随着美国实体经济尤其是制造业不断向美国以外转移,美国的失业率也在增加。失业率在2010年甚至一度达到9.608%(见表7)。

表6 美国政府债务总额/GDP

表7 美国的失业率(1995—2018) (单位:%)

三、结论

在布雷顿森林体系解体后,美国则成为了全球的风险资本家,美国的经常账户持续逆差,新兴经济体和中东石油国家通过经常项目顺差获得了美元之后又将这些美元购买了美国国债等金融资产。在这个过程中,美国获得了利差收益、通货膨胀受益、汇率变动收益,在一些年份美元本位为美国带来少则几百亿多则几千亿的总收益。同时,美元本位也为美国经济带来了问题。由于美元本位的存在,美国往往通过举债来促进美国经济增长,这种债务经济使得美国政府债务负担沉重,为美国经济带来了隐患;美国经济虚拟化程度不断提高,也带来了美国的失业率增加的问题。